«РУСАЛ» и «Норникель», они, если честно, не пара

Цветные промышленные металлы наиболее чутко реагируют на изменения глобальной экономической конъюнктуры. Замедление темпов роста промышленного производства на фоне обострения торговых противоречий США с Китаем и ЕС в прошлом году, а теперь и в связи с пандемией COVID-19 и полноценный промышленный спад, не могли не отразиться на динамике цен. Однако технологическое развитие и изменения в промышленной политике обусловили различия в степени этого влияния на различные металлы. Это ярко проявилось в столь разных результатах двух крупнейших российских эмитентов сектора горно-металлургической отрасли – ГМК «Норильский Никель» и UC «RUSAL», тесно связанных между собой после корпоративных конфликтов предыдущего десятилетия.

Медь и никель, олово и цинк упали в цене, алюминий и свинец и вовсе подешевели до многолетних минимумов. На этом фоне ГМК «Норникель», мировой лидер по производству никеля и один из крупнейших производителей меди, вытянул поистине счастливый билет.

С переходом автомобильной промышленности на новые экологические стандарты (Euro-6 и China-6) платина уступила место палладию в производстве катализаторов, в связи с чем образовался дефицит палладия, и цены на этот металл взлетели в прошлом году более чем в два раза. В 2020 году палладий, установив новый ценовой рекорд выше 2800 долларов за унцию. И хотя сейчас стоимость палладия снизилась снова до уровня начала года в район 1800 долларов за унцию, это все еще выше средней цены прошлого года.

Совсем иная картина у UC «RUSAL». Акции «Русала» на МосБирже закончили прошлый год на том же уровне, что и начали, а в этом году они теряют 15,6%. Дивидендов от «Русала» акционеры не увидят еще долго из-за высокой долговой нагрузки. Компания вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов, о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. При этом выплаты могут составить до 15% так называемой ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в ее расчет включаются дивиденды, получаемые от ГМК «Норильский никель», а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций «Норникеля», которыми владеет компания.

«Норникель» этим вынужденным «брачным договором», заключенным при посредничестве российских властей, явно тяготится. У «Норникеля» большие планы, ему нужно увеличивать инвестиции в модернизацию производства, и он бы хотел снизить дивидендные выплаты. Возможно, в 2022 году, после истечения срока действия акционерного соглашения, Владимиру Потанину удастся этого добиться. Вероятность этого будет выше, если к тому времени Олег Дерипаска не сможет вернуть формальный контроль над «Русалом», которого он лишился из-за санкций Минфина США.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Почему акции РУСАЛа интересней Норникеля

После снятия санкций в котировках РУСАЛа продолжает неоправданно сохраняться санкционая премия. В это же время акции Норникеля в феврале успели переписать исторические максимумы в преддверии разворота цен на палладий.

Привлекательность РУСАЛа

Минфин США в январе 2019 г. снял санкции с компании. Таким образом, РУСАЛ сохранит глобальные лицензии на поставки алюминия и алюминиевой продукции. Тем не менее санкционная премия в котировках РУСАЛа продолжает сохраняться. Для ее оценки мы воспользовались следующей моделью:

Чистая прибыль РУСАЛа зависит от двух основных факторов: 1. Мировые цены на алюминий выраженные в рублях 2. Денежный поток от Норникеля (РУСАЛ владеет 27,8% пакетом акций в ГМК). С момента ввода санкций цены на алюминий в рублях выросли на 6,7%, пакет акций Норникеля вырос на 28,4%.

Мы построили линейную регрессию цены акций РУСАЛа от средневзвешенных мировых цен на алюминий, средневзвешенного курса доллара и цены акций Норникеля, которая в идеале должна отражать приведенную стоимость будущих денежных потоков. Регрессия была построена на периоде с 30 марта 2015 г. по 6 апреля 2018 г., поскольку с 9 апреля по 28 января над компанией нависло санкционное давление и котировки не реагировали на внутренние позитивные факторы.

Усреднение цены было использовано с целью сглаживания резких колебаний цен в отдельные дни, которые не оказывают значительного влияния на выручку группы, а значит и фундаментального влияния на оценку акций. Помимо этого, взвешивание происходило таким образом, что последним дням присваивались большие веса. Усреднение цен за месяц, а не за квартал или полугодие, позволяет избежать запаздывания, когда цены уже значительно опустились, а средняя по-прежнему находится на повышенных уровнях за счет влияния первой половины периода.

Зависимость цены акций от перечисленных факторов получилась значимой и устойчивой во времени. В результате моделирования, с 9 апреля прогнозные значения указывают на значительную премию к рыночной цене. Теоретическая стоимость акций РУСАЛа, полученная из регрессии, на сегодняшний день предполагает потенциал роста котировок в 23,2% до 39,7 руб.

Также сохраняются ожидания того, что РУСАЛ может вернуться к выплате дивидендов уже по итогам 2018 г.

Риски в акциях Норникеля

На текущий момент акции Норникеля находятся чуть ниже своих исторических максимумов. Ключевым драйвером роста котировок компании является взрывной рост палладия, который практически непрерывно поднимается с августа 2018 г. За это время рублевые цены на металл прибавили порядка 80%.

По аналогии с РУСАЛом, мы построили линейную регрессию акций Норникеля относительно рублевых цен на ключевые металлы (никель, медь, палладий, платина).

В результате моделирования мы получили, что теоретическое значение, рассчитанное с помощью регрессии, незначительно превышает цену Норникеля на текущий момент. Мы считаем дисконт в 2% несущественным, он в первую очередь связан с коррекцией акций ГМК с 26 февраля. Таким образом, дальнейшая судьба акций зависит по большей мере от динамики цен продуктовой корзины компании.

Соотношение цены акций ГМК/РУСАЛ

На приведенном ниже графике видно, что пара Норникель/РУСАЛ до введения санкций торговалась в небольшом коридоре со средней равной 285. Однако после принятия санкций данное соотношение выросло до рекордных уровней и сейчас составляет 428. Таким образом, на текущий момент премия к среднему «досанкционному» значению составляет 33,4%.

После снятия санкций мы считаем, что соотношение должно постепенно возвращаться к справедливому уровню.

При этом в случае роста акций Норникеля, бумаги РУСАЛа также должны расти. Вдобавок к этому РУСАЛ в базовом сценарии должен постепенно начать сокращать санкционную премию.

Процентные выплаты по долгу составляют только 40% от получаемых дивидендов с Норникеля. Мы считаем, что одним из ключевых драйверов для переоценки акций РУСАЛа, является делевередж, который приведет к увеличению свободного денежного потока для перераспределения в пользу акционеров.

Коррекция акций Норникеля с максимумов 25 февраля на текущий момент составляет 5,5%. Соотношение цены акций ГМК/РУСАЛ сейчас опустилось с 450-460 до 420. Мы вполне допускаем падение соотношения до 350 пунктов к концу 2019 г.

Карпунин Василий, Сергей Сидилев

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

РУСАЛ: обвал цен на алюминий и зависимость от дивидендов «Норникеля»

Даты изменения прогноза:2

В первом полугодии 2020 года РУСАЛу пришлось нелегко: алюминиевый бизнес компании ушел в убыток из-за низких цен на металл, а результаты «Норильского никеля» не смогли оказать поддержку из-за аварии в Арктике. Но, за счет активного восстановления мировой экономики, в частности экономики Китая, алюминий вырос в цене. РУСАЛ смог закончить второе полугодие со значительным приростом прибыли год к году. Тем не менее, над «Норникелем» нависли новые проблемы, которые угрожают потерей части дивидендных выплат.

Общая информация

РУСАЛ — российская вертикально интегрированная компания, производящая алюминий, глинозем и бокситы. Вертикальная интеграция заключается в том, что компания производит металл за счет собственной ресурсной базы, не прибегая к закупкам сырья на стороне. Основное сырье для производства алюминия — глинозем, который в свою очередь производится из бокситов. Также для производства требуется много электроэнергии для электролиза. У РУСАЛа 43 предприятия в 13 странах, в которых добывают необходимое сырье и производят алюминий. Электроэнергию РУСАЛу поставляет материнская компания EN+, за счет своих гидроэлектростанций. Благодаря использованию гидроэнергетики, а не угля или газа, компании удается сократить выбросы парниковых газов в 5 раз.

Основные отрасли, в которых используется алюминий:

транспортная отрасль (детали для самолетов, автомобилей, поездов, морских судов и даже для космических шаттлов);

строительство (кровля, строительные каркасы, фасадные и несущие конструкции и тд.);

упаковка (консервы, банки для напитков, фольга);

энергетика (линии электропередач, телефонные провода и тд.).

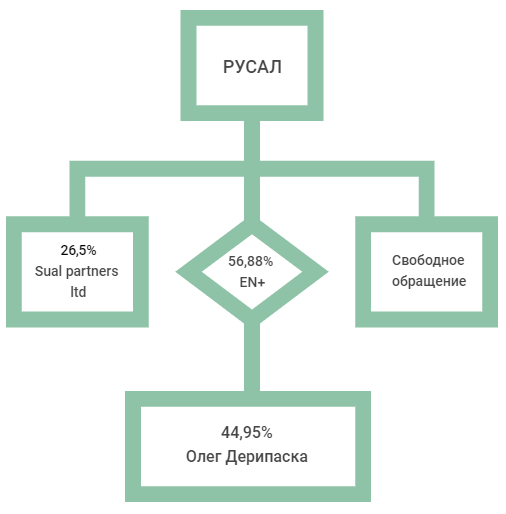

Акционеры

У РУСАЛа 2 крупных акционера, на долю которых приходится 83,38% акций, остальное находится в свободном обращении.

En+ Group — основной акционер, производит электроэнергию за счет ГЭС, его владелец — Олег Дерипаска.

En+ Group — основной акционер, производит электроэнергию за счет ГЭС, его владелец — Олег Дерипаска.

Sual partners — второй крупный акционер РУСАЛа. Это инвестиционная компания, бенефициар которой — Виктор Вексельберг.

Рынок алюминия

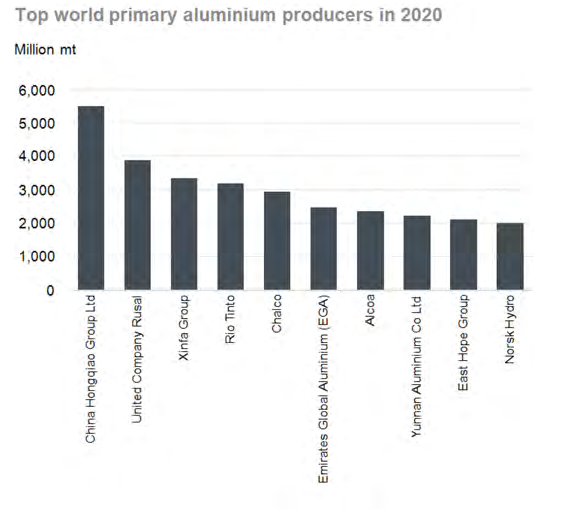

РУСАЛ занимает 2 место в мире по производству, на его долю приходится 5,9% мирового производства алюминия и 6,3% мирового производства глинозема на 2020 год.

45% продукции РУСАЛ продает в Европу, следом идут Россия и Китай. В 2020 году компания увеличила поставки на Восток на фоне высокого спроса.

Источник: https://www.hydro.com/en

Источник: https://www.hydro.com/en

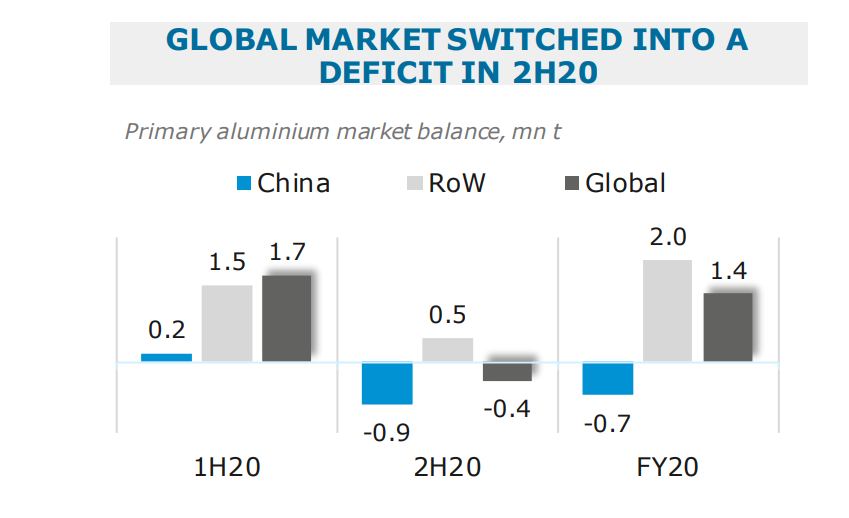

Из-за пандемии спрос во многих отраслях по всему миру упал. Во втором квартале 2020 года началось постепенное восстановление.

На рисунке ниже представлен баланс спроса и предложения на рынке алюминия. В первом полугодии 2020 года в мире наблюдался избыток металла из-за заморозки производства конечных продуктов, что повлекло за собой снижение цен. Во втором полугодии, из-за запуска всех отраслей в Китае, на мировом рынке возник дефицит алюминия. Источник: https://rusal.ru/

Источник: https://rusal.ru/

В четвертом квартале цена на алюминий достигла уровня 2018 года.

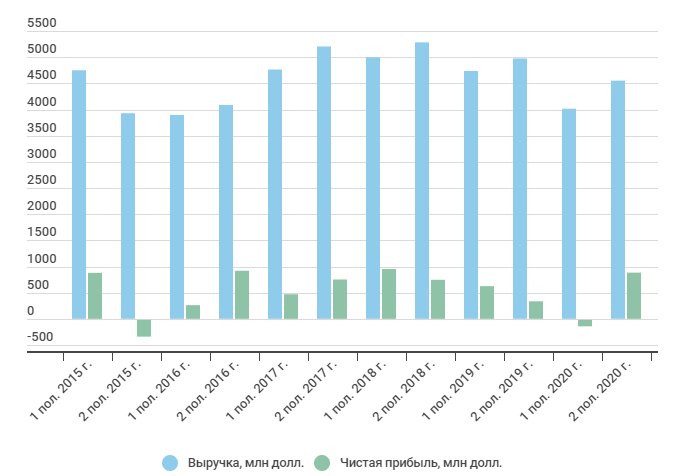

Финансовые результаты

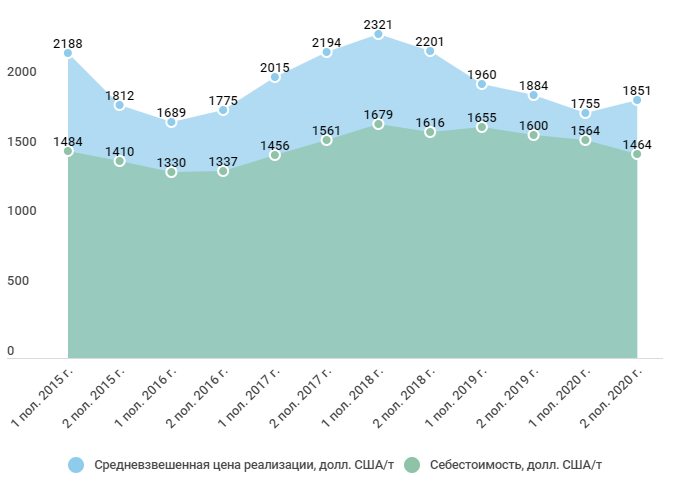

На графике ниже представлена цена реализации и себестоимость тонны алюминия для РУСАЛа. В 1 полугодии 2020 года разница между ними стала минимальной. А во втором полугодии компании удалось уменьшить себестоимость за счет снижения затрат на электроэнергию и сырье.

Из-за падения маржи и уменьшения доли прибыли в ассоциированных предприятиях, компания получила убыток в первом полугодии. Выручка сократилась на 15% год к году. Во втором полугодии РУСАЛ, за счет роста цен на алюминий и повышения маржинальности, смог улучшить финансовые результаты.

Из-за падения маржи и уменьшения доли прибыли в ассоциированных предприятиях, компания получила убыток в первом полугодии. Выручка сократилась на 15% год к году. Во втором полугодии РУСАЛ, за счет роста цен на алюминий и повышения маржинальности, смог улучшить финансовые результаты.

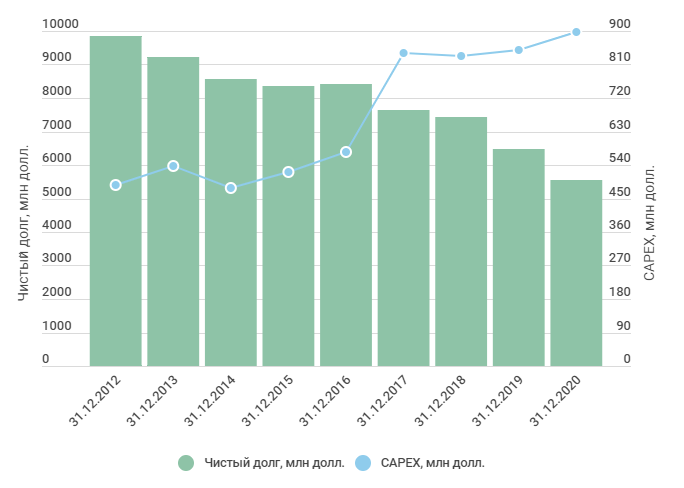

Чистый долг компании сокращается на протяжении 8 лет. За 2020 год показатель снизился еще на 14%. Однако, если смотреть в рублях, то долг вырос на 9,5% из-за девальвации валюты.

Чистый долг компании сокращается на протяжении 8 лет. За 2020 год показатель снизился еще на 14%. Однако, если смотреть в рублях, то долг вырос на 9,5% из-за девальвации валюты.

Также РУСАЛ увеличивает капитальные затраты: около половины из них идут на поддержание текущей деятельности, остальные в новые проекты.

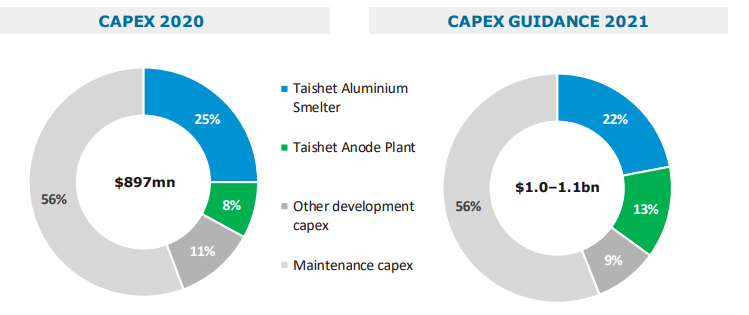

Основной проект РУСАЛа на данный момент — Тайшетский алюминиевый завод в Иркутской области. Первый металл планируется получить во втором полугодии 2021 года, выход на производственную мощность намечен на 2022 год. Производительность составит 430 тыс. тонн или 11% от текущего производства РУСАЛа, завод станет третьим по величине в России. Для того, чтобы завод был обеспечен собственным сырьем, одновременно строится Тайшетская анодная фабрика, которая производит обожженные аноды для электролиза.

Основной проект РУСАЛа на данный момент — Тайшетский алюминиевый завод в Иркутской области. Первый металл планируется получить во втором полугодии 2021 года, выход на производственную мощность намечен на 2022 год. Производительность составит 430 тыс. тонн или 11% от текущего производства РУСАЛа, завод станет третьим по величине в России. Для того, чтобы завод был обеспечен собственным сырьем, одновременно строится Тайшетская анодная фабрика, которая производит обожженные аноды для электролиза.

В 2020 году РУСАЛ инвестировал в предприятия Тайшета 300 млн долларов, в 2021 году планирует около 370 млн долларов.

Источник: https://rusal.ru/

Источник: https://rusal.ru/

Продукцию, произведенную на заводе планируется экспортировать. Учитывая, что Тайшет находится в относительной близости от Китая, большая часть продукции может идти туда.

Доля в «Норильском никеле»

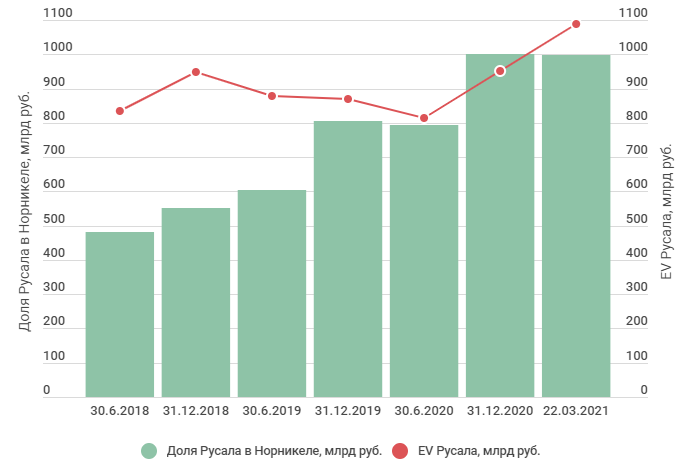

Главная инвестиция РУСАЛа — это покупка 27,8% акций «Норникеля» в 2007 году. Самое интересное, что эти 28% на сегодняшний день стоят практически столько же, сколько весь РУСАЛ (по EV). То есть в теории, продав долю в «Норникеле» РУСАЛ сможет погасит весь свой долг и выкупить все акции с рынка.

Это часто наталкивает инвесторов на мысль о том, что компания недооценена. Однако, есть определенные нюансы.

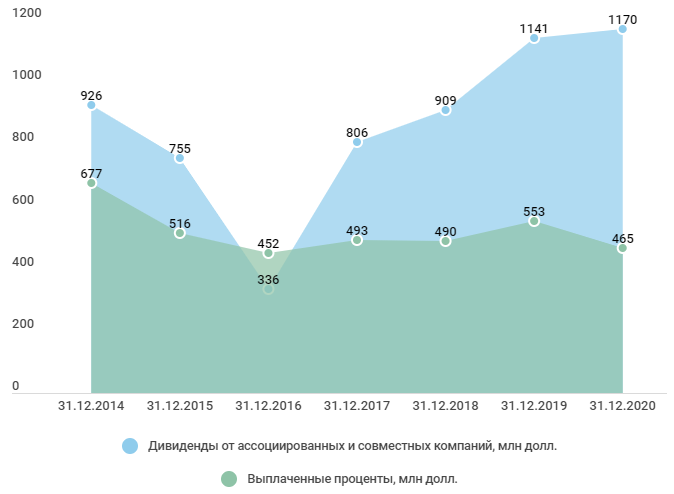

В последние три года РУСАЛ покрывает за счет дивидендов «Норникеля» как проценты по кредитам, так и часть капитальных затрат. За последний год удалось сократить размер долга, к тому же ставки находились на минимальных значениях, это помогло снизить платежи.

В последние три года РУСАЛ покрывает за счет дивидендов «Норникеля» как проценты по кредитам, так и часть капитальных затрат. За последний год удалось сократить размер долга, к тому же ставки находились на минимальных значениях, это помогло снизить платежи.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

Чистый долг/EBITDA

Размер дивидендов в % от EBITDA

Дерипаска продаёт ГМК Норильский Никель

![]()

![]()

![]()

![]()

DR. LECTER,

И снова подмена понятий

Где суть, где риторика

Я без понятия.

Хочу разобраться я для себя,

Но Лестер сказал мне:

«Ритмичность нужна»

Вход или выход?

Может подвох.

Прошу обьясниться

Товарищ Петров.

Покупка и ль всё же продажа?

Нельзя быть в мутной водице дважды

OlgaA, а я скажу так.

Это и Баффетта есть по-моему.

Но по крайней мере у всех остальных известных инвесторов.

Которые книжки писали.

Баффетт не писал.

Так и называется.

«Сделки инсайдеров».

Руководства.

И совета директоров.

Верят он в своё предприятие или нет.

Те люди, которые как никто другой осведомлены о делах на предприятии.

И которые вам об этом, конечно же не скажут! ))

“Напрямую” не скажут.

Но своими действиями “могут сказать”.

Смотрите.

Сопоставляйте.

Думайте.

Ну вообще.

Если вы ещё не в акциях.

То может и не стоит оно того.

Ну ежели не спекулянт конечно.

Амплитуда у Норникеля сумасшедшая просто.

Туда-сюда может с лёгкостью сходить.

Но если Вы инвестор, то оно того по любому не стоит.

Вверх мы её сильно уже вряд ли увидим.

Какой потенциал у акций РУСАЛа

Акции РУСАЛа, российского производителя алюминия мирового масштаба, в последние недели стабильно держатся в числе лидеров торгов на Московской бирже. С 20 августа рост составил около 40%, а с начала года акции компании выросли на 75%. С чем связан рост и есть ли еще потенциал?

Цены на алюминий

В 2022 г. высокие цены на алюминий могут сохраниться, учитывая предпосылки к структурному дефициту на фоне высокого спроса со стороны «зеленой» энергетики. Это будет поддерживать финансовые результаты компании.

Доля в ГМК Норильский никель

Пока не ясно точно, какая доля денежной подушки будет направлена на гашение долга, а какая — на капиталоемкую инвестпрограмму. Однако большой запас кэша в сочетании с ростом EBITDA за счет высоких цен позволяет с оптимизмом смотреть на долговой профиль компании и ожидать делевереджа.

В декабре РУСАЛ может получить от Норникеля промежуточные дивиденды за 9 месяцев 2021 г., которые могут быть рассчитаны по старой формуле из расчета 60% от EBITDA. Это будет дополнительным бонусом к операционной прибыли РУСАЛа.

Дивидендная политика РУСАЛа

Дивидендная политика РУСАЛа предполагает выплату 15% от ковенантной EBITDA, которая включает в себя EBITDA от алюминиевого бизнеса и дивиденды, полученные от доли в Норильском никеле. Однако с 2017 г. РУСАЛ не платит дивиденды, отдавая предпочтение сокращению долга.

Перспективы разделения бизнеса

Однако миноритарный акционер Sual Partners, контролирующий более 25% в компании, похоже, не согласен с разделением компании. Также СМИ сообщали, что компания приостановит процесс разделения из-за введения новых экспортных пошлин.

Таким образом, вопрос разделения компании повис в воздухе. Конкретики пока нет, поэтому этот фактор можно считать риском, который может стать как позитивом, так и негативом для инвестиционного кейса РУСАЛа в будущем.

Выводы

Ключевым фактором инвестиционной привлекательности акций является перспектива делевереджа за счет благоприятной рыночной конъюнктуры и сохранения дивидендных потоков от ГМК Норильский никель после принятия новой дивидендной политики.

В результате прибыль на акцию вырастет, что при возвращении к выплате дивидендов в будущем может обеспечить привлекательную доходность для инвесторов. При таких перспективах акции вполне могут подняться выше 90 руб. за бумагу на горизонте следующих 12 месяцев.

При этом стоит отметить важный фактор. Рынок оценивает долю РУСАЛа в Норникеле исключительно по дивидендным потокам, игнорируя ее рыночную стоимость. На текущий момент стоимость этой доли почти идентична капитализации самого РУСАЛа.

Реализация части пакета через процедуру обратного выкупа в июне 2021 г. могла бы привести к переоценке доли, но рынок до сих пор предпочитает игнорировать рыночную стоимость. На долгосрочном горизонте эта недооценка может постепенно исчезать.

Бонус: Возможность включения в индекс MSCI RUSSIA

Ключевым критерием для включения акций в индекс MSCI Russia является рыночная оценка free-float. После роста акций компании с начала года бумага имеет все шансы на включение в индекс в рамках ноябрьской ребалансировки. Если этот сценарий реализуется, то притоки капитала в акцию со стороны пассивных фондов могут оказать дополнительную поддержку котировкам на краткосрочном горизонте и ускорить рост.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.