Вчера мы решили поискать компанию, которую следующей взять на обзор. Уже стабильно несколько недель компании, на которые мы бы хотели взглянуть, никак не публикуют свежие годовые отчеты. Россети — нет, ПИК — нет, Эталон — нет, ну и так далее. Как говорится, в условиях отсутствия нормальных кандидатов берем то, что имеется.

В итоге мы остановили свой взор на алюминиевой отрасли

❓ Что вообще все это значит? Как соотносятся эти компании? И с какой лучше начать?

Эти вопросы интересуют и нас, поэтому в данном посте мы вкратце объясняем, как устроен бизнес алюминиевой матрешки (Дерипашки), и постараемся решить, что будем разбирать.

🔶 РУСАЛ — акционерный капитал:

На бирже торгуется МКПАО «ОК РУСАЛ» (Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»). Это — холдинг, которому принадлежит 99,99999% АО «РУСАЛ» (Русал — это «РУССКИЙ АЛЮМИНИЙ»). В свою очередь, АО «РУСАЛ» владеет по 100% всех производственных мощностей группы. Очередная матрешка.

• 56,88% — EN+GROUP;

• 21,85% — SUAL Partners Limited — компания, конечными бенефициарами которой являются Виктор Вексельберг (с фигурой которого мы уже сталкивались в обзоре Химпрома) и Лен Блаватник;

• 4,00% — Zonoville Investments Limited — те же бенефициары, что и у SUAL Partners Limited;

• 17,27% — free-float (вроде, у Дерипаски из них 0,01%).

📌 Чем занимается Русал?

У МКПАО «ОК РУСАЛ» (далее — Русал)4 операционных сегмента, которые мы подробно рассмотрим в обзоре:

📎Алюминиевый — 9 алюминиевых заводов.

⛏Глиноземный сегмент — переработка бокситов (алюминиевая руда) в глинозем (основное исходное вещество, используемое в производстве чистого алюминия).

⚫️Энергетический сегмент — добыча и продажа каменного угля, а также производство энергии (не только из угля). Это ключевой «грязный» сегмент, который и хотят выделить из Русала.

⛏ Добывающий и металлургический сегмент — инвестиции в Норникель. Русал владеет 27,82% акций компании.

🔶 EN+ — акционерный капитал:

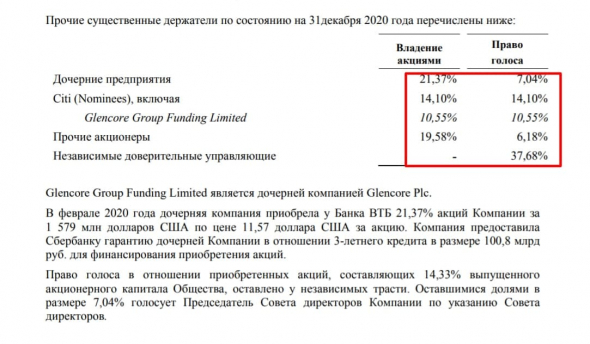

Здесь уже более веселая ситуация. Внизу прикрепим фото с объяснением необычный структуры голосов в компании из отчетности.

• 21,37% — какая-то дочерняя компания, которая «в феврале 2020 года приобрела у Банка ВТБ 21,37% акций EN+»;

• 10,55% — Glencore Group Funding Limited, дочерняя компания Glencore Plc. Вроде как, конечный бенефициар — Айван Глазенберг.

• 3,55% — Citi (Nominees);

• 19,58% — free-float;

• . — Независимые доверительные управляющие. Количество принадлежащих им акций не раскрывается, но они дают 37,68% голосов.

Также известно, что у Дерипаски контроль в отношении 35% акций, который не может превышать по соглашению прямо или косвенно 44,95%.

📌 Чем занимается EN+?

⛏ Металлургический сегмент — представлен инвестициями в РУСАЛ;

🏭Энергетический сегмент — копания производит и продает электро- (19,5 ГВт общая установочная мощность) и теплоэнергию (15,8 тыс. Гкал/ч установленная тепловая мощность). Ключевой факт в том, что 15 ГВт приходится на ГЭС. ГЭС не оставляют углеродного следа, а почти все алюминиевые заводы РУСАЛА запитаны на энергию ГЭС. В итоге у алюминия РУСАЛА один из самых низких углеродных следов в мире (в 6 раз ниже, чем в Китае).

Именно поэтомуРусал хочет разбить на 2 компании EN+ с Дерипаской как бенефициаром, так как в таком случае углеродный след компании станет еще меньше. Однако этогоне хочет SUAL Partners Limited и Zonoville Investments Limited в лице Вексельберга и Блаватник. Пока не знаем почему. Может быть, боятся, что Дерипаска их надурит в дележке компаний.

______________

Вот такая картина у нас получилась. Думаем, что логичнее всего рассмотреть сначала РУСАЛ, а потом уже EN+, так как РУСАЛ — это один из сегментов последней. А что вы думаете на этот счет?

Наш канал в Телеграмм, где уже завтра начнем подробной обзор РУСАЛА — Заяц с Мосбиржи

Феерический рост в российском втором эшелоне. В чем причины?

В последнее время в бумагах российских компаний из второго и третьего эшелона мы наблюдаем один взлет за другим. Но у каждого из этих случаев — своя причина.

Обычно мы не акцентируем внимание на низколиквидных акциях, но все-таки давайте рассмотрим некоторые из последних ралли этих бумаг, чтобы понять, есть ли у них фундаментальные основания для такого бурного роста.

КАМАЗ

Справка о компании

ОАО КАМАЗ (MCX: KMAZ ) — крупнейший российский производитель тяжелых грузовых автомобилей.

Основные акционеры КАМАЗа — Ростех (с долей в 47,1%) и ООО Автоинвест (с долей в 23,54%). В свою очередь, по данным аналитической системы СПАРК-Интерфакс, 50% Автоинвеста принадлежат Виталию Мащицкому, 30% — гендиректору КАМАЗа Когогину, а еще 20% находятся в собственности у Рубена Варданяна. Также 15-процентная доля в КАМАЗе есть у немецкой Daimler Truck AG.

Анализ ситуации

За последнюю неделю акции компании выросли более чем на 50%, а с начала месяца — почти на 65%.

Главным драйвером роста финансовых показателей КАМАЗа стало увеличение продаж грузовиков на внутреннем и внешнем рынках на 45% в годовом выражении, до 21,6 тыс. машин. Компания повысила план продаж на год до 40 тыс. авто. Из них порядка 5 тыс. пойдет на экспорт.

Рост чистой прибыли обеспечили увеличение продаж грузовых автомобилей, а также субсидии и доходы в ассоциированных компаниях и совместных предприятиях. Существенный прирост к прошлому году обусловлен низкой базой.

В то же время инвестиции компании в проекты по развитию модельного ряда влияют на размер ее чистого долга. В первом полугодии он составил 88,3 млрд руб. По итогам года объем инвестиций может составить более 17 млрд руб., из них 13 млрд будет направлено на развитие модельного ряда, а 4 млрд — на НИОКР. Правительство выделило КАМАЗу дополнительный миллиард рублей на развитие.

Также в июне основной владелец компании Соллерс (MCX: SVAV ) Швецов сообщил, что проект создания альянса между Соллерсом и КАМАЗом находится в стадии перезапуска. Возможное слияние компаний также может подталкивать акции КАМАЗа вверх.

В пресс-службе компании, в ответ на запрос Интерфакса, бурный рост ее акций объяснили высокими финансовыми результатами и получением финансирования от государства.

Мнение аналитиков InvestFuture

Несмотря на представленные сильные операционные и финансовые результаты компании, мы не видим существенных триггеров для дальнейшего роста стоимости ее акций.

Распадская

Справка о компании

Распадская (MCX: RASP ) — российская угольная компания. Основной владелец Распадской — компания EVRAZ (LON: EVRE ). Анализ ситуации

После того, как совет директоров компании рекомендовал по итогам первого полугодия выплатить дивиденды в размере 23 руб. на акцию, ее бумаги всего за пару недель прибавили около 50%.

Также компания представила новую дивидендную политику, которая предусматривает выплаты не менее 100% свободного денежного потока при коэффициенте чистый долг/EBITDA ниже единицы и не менее 50% свободного денежного потока при коэффициенте чистый долг/EBITDA в диапазоне от одного до двух. Причиной изменения дивидендной политики стало улучшение финансовых показателей в условиях благоприятной конъюнктуры на рынке угля и роста бизнеса после консолидации активов «Южкузбассугля».

Также по итогам полугодия компания порадовала инвесторов очень сильными результатами деятельности.

Сейчас на повестке дня у Распадской стоит вопрос о выделении угольного бизнеса. 5 августа менеджмент EVRAZ’а заявил, что продолжает работать над структурой потенциального выделения. Ориентировочно оно может быть завершено уже к декабрю этого года. А 31 августа структура Романа Абрамовича Greenleas International (владеет 28,64% EVRAZ’а) подала ходатайство в ФАС о приобретении 26,74% акций Распадской.

После выделения активов EVRAZ продолжит закупать у Распадской уголь как внешний потребитель.

Мнение аналитиков InvestFuture

После реорганизации ликвидность акций Распадской может существенно вырасти, что положительно отразится на их стоимости. Позитивные финансовые результаты и прогрессивная дивидендная политика добавляют оптимизма по поводу перспектив этих бумаг. Мы считаем, что акции сохраняют потенциал роста до уровней 430-450 руб.

Мечел

Справка о компании

Мечел (MCX: MTLR ) — российская горнодобывающая и металлургическая компания. Основной бенефициар компании — Игорь Зюзин.

Анализ ситуации

По поводу ралли акций этой компании Интерфакс даже опубликовал статью с примечательным названием “Иногда они возвращаются: Мечел из «компании-зомби» превращается в фаворита фондового рынка”.

В самом деле, Мечел — компания с непростой историей. Ее привилегированные акции в 2011 году стоили 560 руб., а в 2014-м — всего 9 руб. Да и после этого они не раз демонстрировали “американские горки” на ожиданиях по дивидендным выплатам, которые компания всегда исправно платила. Вот и за последние пару недель “префы” Мечела (MCX: MTLR_p ) выросли более чем на 60%.

Устав компании предписывает направлять на дивиденды по привилегированным акциям 20% от чистой прибыли по МСФО. Соответственно, в 1-м полугодии компания уже заработала около 46 рублей дивидендов на одну привилегированную акцию. Доходность таких дивидендов к текущей цене акций (в районе 235 руб.) составляет почти 20%.

Второе полугодие тоже может быть достаточно сильным на фоне сохранения позитивной рыночной конъюнктуры. В итоге дивидендная доходность может оказаться существенно выше.

Но есть и некоторые риски. В первую очередь они связаны с возможным искусственным занижением прибыли по итогам года через списание стоимости основных средств предприятия.

Мнение аналитиков InvestFuture

По нашему мнению, даже с учетом возможного списания части основных средств или гудвилла, дивидендная доходность акций Мечела по итогам года останется довольно высокой. Исходя из этого, мы ожидаем, что привилегированные акции компании продолжат рост до 280-300 руб. Впрочем, многое будет зависеть от рыночной конъюнктуры и бухгалтерских списаний компании в предстоящие отчетные периоды.

НКНХ и Казаньоргсинтез

Справка о компаниях

Анализ ситуации

Напомним, НКНХ и Казаньоргсинтез относятся к дочерним структурам ТАИФа, который, в свою очередь, планирует объединение с компанией Сибур. И НКНХ, и Казаньоргсинтез входят в периметр предстоящей сделки. Правда, пока нет ясности, какая судьба ждет их после объединения.

Вполне возможно, их акции будут выкуплены у акционеров. Помимо этого, Сибур в дальнейшем планирует выйти на IPO, а значит, сейчас он будет максимально лоялен к акционерам дочерних структур ТАИФа, чтобы не заработать себе дурную славу перед выходом на биржу объединенной компании.

Вся эта ситуация разворачивается на фоне отличной конъюнктуры и рекордных финансовых показателей НКНХ и Казаньоргсинтеза.

Мнение аналитиков InvestFuture

Как и раньше, мы считаем разумным удерживать акции НКНХ до совершения сделки Сибур-ТАИФ, получая при этом очень неплохую дивидендную доходность.

ИСКЧ

Справка о компании

Институт Стволовых Клеток Человека (MCX: ISKJ ) — российский биотехнологический холдинг. Компания инвестирует в активы, связанные с разработкой и коммерциализацией инновационных лекарственных препаратов, изделий медицинского назначения, новых методов генетической диагностики и генетических исследований, а также ряда других высокотехнологичных продуктов и услуг в сфере биомедицины и здравоохранения.

Основной контрольный пакет акций ИСКЧ принадлежит Артуру Исаеву и его семье.

Анализ ситуации

ИСКЧ — компания со стабильно растущими показателями выручки. Но ее акции привлекают инвесторов не только показателями, но и широким обсуждением в социальных сетях. В результате они не устают радовать фееричным ростом. За полтора месяца эти бумаги выросли более чем в два раза.

На данный момент среди ключевых проектов ИСКЧ выделяется вакцина от COVID-19 «Бетувакс-КоВ-2». Правда, пока препарат не получил необходимые разрешения на проведение клинических испытаний, но, по данным компании, вакцина продемонстрировала высокие показатели безопасности и эффективности в тестах на животных.

«Бетувакс-КоВ-2» — это субъединичная вакцина, которая содержит только поверхностные антигены коронавируса. Как правило, такие вакцины реже других дают побочные эффекты. В планах компании — получить разрешения и начать клинические испытания уже в этом месяце.

По итогам 1-го полугодия выручка компании выросла на 23%, а EBITDA и чистая прибыль снизились на 40% и 70% соответственно.

Мнение аналитиков InvestFuture

Судя по мультипликаторам, акции ИСКЧ торгуются с высокой премией по отношению к своим текущим показателям: мультипликатор P/E находится на уровне 180, EV/EBITDA — 120, P/S — 5,6, P/B — 15, чистый долг/EBITDA — 4,5.

В случае удачных клинических испытаний акции компании могут продолжить рост. Однако если ИСКЧ не удастся в полной мере реализовать свои планы, котировки могут стремительно упасть, а инвесторы — потерять большую часть своих вложений. С учетом высоких мультипликаторов, риски вложений в эти бумаги достаточно велики.

Не является торговым сигналом или инвестиционной рекомендацией. Текст подготовлен при помощи команды InvestFuture: аналитика Александра Резникова и редактора Сергея Глушкова.

Русал какой эшелон акций

РУСАЛ (NR) – ВТОРОЙ ЭШЕЛОН ПО ЦЕНЕ ТРЕТЬЕГО

В марте-апреле 2011 года Объединенная Компания Русал (ОК Русал) вышла на рынок с двумя выпусками рублевых облигаций: Русал Братск-7 и Русал Братск-8 (оферта – через 3 и 4 года, погашение – через 7 и 10 лет соответственно). Компания уже давно знакома инвесторам: в период с 2002 по 2008 гг. на рынке обращались три выпуска общим номиналом RUB14 млрд. В кризис долговые проблемы алюминиевого холдинга не позволяли ему привлечь средства на рынке капитала, а нынешние размещения стали возвращением уже по сути новой, с кредитной точки зрения, компании.

Текущее кредитное качество эмитента имеет ряд таких существенных недостатков, как высокая долговая нагрузка, риск потери звания одной из самых эффективных алюминиевых компаний мира, а также ограниченность в реализации инвестиционной программы и осуществлении финансовой деятельности из-за имеющихся договоренностей с кредиторами. В то же время с начала острой стадии кризиса кредитное качество Русала существенно улучшилось благодаря восстановлению глобального рынка, а также постепенному снижению уровня долга как за счет собственных, так и за счет привлекаемых извне средств. Мы считаем, что проводимые Русалом меры положительно сказываются и в ближайшие полтора года еще скажутся на его профиле как эмитента облигаций. Это должно вызвать позитивную реакцию рейтинговых агентств при планируемом в ближайшие месяцы присвоении рейтингов.

Обозначенные выше факты улучшения кредитного качества – как уже наблюдаемые, так и предстоящие – говорят о привлекательности облигаций Русала как одного из лидеров отечественной промышленности и крупнейшей в мире алюминиевой компании. На текущий момент рынок оценивает риск Русала несколько выше, чем по Мечелу, Евразу, СУЭКу и прочим компаниям с рейтингами уровня «В1/В+». Мы же видим потенциал снижения доходности бумаг до уровней кривой Алросы в перспективе одного-полутора лет, что на текущий момент оценивается нами в 60-70 бп.

РЫНОК АЛЮМИНИЯ

Алюминиевая промышленность является второй по объемам производства металлургической отраслью в мире после стальной. Всего в 2010 году было произведено около 40 млн. тонн первичного алюминия. За последние 50 лет эта цифра выросла в 10 раз. Рынок этого металла значительно менее конкурентный, нежели стальной – на крупнейшие 4 компании приходится почти 40% мирового производства, в то время как у сталепроизводителей эта цифра – лишь около 13%. Связано это с большей концентрацией необходимых ресурсов, а также высокой энергоемкостью процесса, требующей близости алюминиевых заводов к энергогенерирующим активам.

ПРОЦЕСС ПРОИЗВОДСТВА

Алюминий – самый распространенный металл в природе, его доля в земной коре составляет 8.8%. В свободном виде он не встречается в силу своей химической активности, процесс его производства включает в себя следующие этапы:

• Производство глинозема. Следующим этапом производства является извлечение оксида алюминия или, как его еще называют, глинозема, содержание которого в бокситах составляет 40-60%. Как правило, производство глинозема сосредоточено в руках крупных глобальных вертикально интегрированных холдингов. Русал полностью обеспечивает себя глиноземом, а также продает производимый своей ирландской «дочкой» Aughinish Alumina глинозем на рынке.

• Получение первичного алюминия. Это конечный этап в производстве алюминия. Из 2 тонн глинозема получается около 1 тонны алюминия. Основной объем производства алюминия сконцентрирован у крупных игроков в своих странах – Русал в России, Alcoa – в США, Chalco – в Китае, Norsk Hydro – в Норвегии, а также у двух крупнейших горно-металлургических компаниях-гигантах Rio Tinto и BHP Billiton (см. Диаграмму 2).

СПОСОБЫ ПРИМЕНЕНИЯ

Алюминий имеет множество свойств, которые позволяют использовать его во многих областях промышленности (см. Диаграмму 3):

• Производство транспорта (около 20% мирового потребления). Легкость алюминия позволяет заменять им железо и сталь при производстве автомобилей, самолетов, вагонов, космических кораблей. Так, по статистике, на один автомобиль европейскому концерну необходимо более 120 кг алюминия (российские автомобили пока содержат лишь около 40 кг металла). В современных автомобилях доля алюминия лишь возрастает.

• Строительство (20%). Легкость и прочность, коррозионная устойчивость позволяют широко применять алюминий при производстве дверей и окон. Кроме того, все чаще при строительстве современных зданий этим металлом осуществляют облицовку.

• Электрика и электроника (15%). Высокая проводимость алюминия обусловила его использование при производстве кабелей, магистральных проводов, лампочек и т.д.

• Упаковка (10%). Производство алюминиевых банок и фольги уже давно и прочно вошло в обиход населения во всех странах.

ЦЕНООБРАЗОВАНИЕ И ГЛОБАЛЬНЫЙ РЫНОК АЛЮМИНИЯ

Как и во многих других промышленных металлах, Китай является основным производителем и потребителем алюминия (см. Диаграмму 4), используя около 40% всего глобального производства. Поднебесная не останавливается на достигнутом и наращивает производство/потребление металла максимальными темпами. К примеру, с 2003 по 2010 год общее мировое потребление выросло с 28 млн. тонн до 40 млн. тонн., а из 12 млн. тонн прироста 11 млн. тонн пришлось именно на Китай. Страна не планирует сбавлять обороты и в дальнейшем – согласно прогнозам Brook Hunt, к 2015 году потребление алюминия в Китае вырастет еще на 10 млн. тонн.

С точки зрения цен на мировых рынках, алюминий является наименее волатильным из основных промышленных металлов (см. Диаграмму 5). На протяжении последних 10 лет металл торговался в диапазоне USD1,500-3,000 за тонну, не испытывая таких резких скачков, как, например, медь, никель или даже традиционно более стабильное олово. Это свидетельствует о гораздо меньшей спекулятивной составляющей на рынке алюминия, что выгодно в первую очередь мировым производителям этого металла.

РУСАЛ – ОБЩАЯ ИНФОРМАЦИЯ

ИСТОРИЯ И ПРОИЗВОДСТВЕННЫЕ АКТИВЫ

Объединенная компания Русал (ОК Русал) – крупнейший в мире производитель алюминия (4.1 млн. тонн в 2010 году), а также один из лидеров по выпуску глинозема (7.8 млн. тонн). Основные производственные активы компании – все крупнейшие алюминиевые заводы России. Компания была создана ее основным акционером Олегом Дерипаской в 90-е годы, когда бизнесмен консолидировал большую часть предприятий отрасли в России. В 2007 году были объединены компании г-на Дерипаски и другого крупного российского производителя – СУАЛа.

В состав ОК Русал сейчас входят 16 алюминиевых заводов, 12 предприятий по производству глинозема, 8 – бокситов и еще ряд предприятий, специализирующихся на других продуктах производственной цепочки. Основные активы Русала – 6 заводов в Сибири, на которые приходится около 85% всего производства (см. Диаграмму 6). Крупнейшие заводы – Братский (крупнейший в мире) и Красноярский, которые производят почти половину всего алюминия объединенной компании.

СТРУКТУРА АКЦИОНЕРОВ

Структура основных держателей акций Русала несколько изменилась после проведения IPO на Гонконгской Фондовой Бирже в начале 2010 года и с тех пор остается неизменной (см. Диаграмму 7). Потеряв контрольный пакет, Олег Дерипаска остался мажоритарным акционером с долей 47%. Кроме того, крупными пакетами владеют структуры других бизнесменов – Михаила Прохорова, Виктора Вексельберга и Леонарда Блаватника. В начале 2010 года ОК Русал первой из крупных российских компаний получила листинг в Гонконге, разместив свои бумаги на USD2.2 млрд. После этого Русал также стал первой российской компанией, выпустившей рублевые депозитарные расписки, обращающиеся на ММВБ.

РУСАЛ – ОСНОВНЫЕ ФАКТОРЫ КРЕДИТОСПОСОБНОСТИ

Кредитный профиль ОК Русал до кризиса характеризовался очень агрессивной стратегией развития. Тут можно назвать целый ряд аспектов (см. ниже), как связанных с основным бизнесом, так и инвестированием в непрофильные активы. Такая агрессивность в развитии дала о себе знать в 2 008 г оду. С приходом кризиса Русал столкнулся с существенными проблемами: долговая нагрузка стала неподъемной, а рефинансирование на международных финансовых рынках стало недоступно. Компании пришлось прибегнуть к беспрецедентной поддержке государства (в лице ВЭБа) и обратиться к своим кредиторам – крупным международным банкам – с целью реструктурировать более USD16 млрд. своих обязательств.

СОГЛАШЕНИЕ О РЕСТРУКТУРИЗАЦИИ

7 декабря 2009 года было подписано Cоглашение о Реструктуризации (International Override Agreement, IOA). С тех пор компания вынуждена работать в рамках довольно жестких ограничений, связывающих как ее инвестиционную, так и финансовую деятельность. Основные из них включают:

• ограничения по накопленным выплатам по долгу. До декабря 2013 года Русал обязался выплатить USD5 млрд. (не включая кредит перед Сбербанком и долг перед ОНЭКСИМом – еще более USD5 млрд.);

• финансовые ковенанты. Каждый квартал Русал должен поддерживать ряд финансовых показателей (Чистый долг/EBITDA, EBITDA/Собственный капитал, Свободный денежный поток/Чистые выплаты по процентам) на определенном уровне. К концу 2013 года значения указанных метрик должны быть доведены как минимум до 4.0х, 1.0х и 2.0х соответственно;

• ограничение по использованию денежных поступлений. Все средства от продажи активов, выпуска акций или облигаций должны направляться на погашение задолженности перед кредиторами в рамках IOA;

• ограничение на выплату дивидендов и капитальных вложений. Русал не имеет права выплачивать дивиденды пока «Долг/EBITDA» н е о пустится до 3.0х, а совокупные выплаты перед кредиторами (за исключением Сбербанка, ОНЭКСИМа) не достигнут USD5 млрд. Существует также график ограничений по капитальным вложениям Русала, согласно которому maintenance capex не должен превосходить USD320 млн. в 2011 году, USD260 млн. – в 2012, USD240 млн. – в последующие годы.

Мы считаем, что наблюдаемый рост на рынке алюминия, а также финансовая дисциплина Русала существенно улучшили его кредитный профиль в последние полтора года. Мы хотим отметить ряд наиболее существенных факторов в этом отношении:

ПОЗИТИВНЫЕ ФАКТОРЫ

• Дешевая электроэнергия. В структуре операционных затрат Русала электроэнергия составляет 2 5%, в то время как в среднем у конкурентов э то значение достигает 36%. В основном этим компания обязана дешевой электроэнергии от гидростанций в Сибирском регионе – местные ГЭС обеспечивают потребности 5 из 6 крупнейших заводов Русала (см. Диаграмму 8).

Также существенным плюсом является «самообеспеченность» заводов электроэнергией. Под этим понятием мы понимаем покупку энергии либо у связанных сторон, либо у других энергокомпаний, подконтрольных г-ну Дерипаска. Так, в конце 2 009 г ода три основных завода Русала – Братский, Красноярский и Иркутский – заключили контракты на поставку электроэнергии до 2018-2020 гг. с Иркутскэнерго и Красноярской ГЭС, входящих в холдинг En+ Group бизнесмена.

В начале 2011 года была завершена реформа энергорынка, в результате чего 100% энергии продается по свободным ценам. Кроме того, сейчас профильные ведомства обсуждают возможность введения компенсаций по двусторонним контрактам, в случае если их цена оказывается ниже рыночной. В результате реформ по итогам 1К 2011 энергозатраты заводов Русала уже выросли на 30-50%, а нововведения могут увеличить эти расходы в разы.

• Посткризисное восстановление рынка и финансовых показателей Русала. Цена на алюминий за последние два года почти удвоилась (см. Диаграмму 8). В результате высокого спроса на металл и общей благоприятной конъюнктуры на рынке Русалу удалось улучшить основные показатели своего P&L и денежных потоков. Так, с 3К 2011 компания показывает устойчиво высокий свободный денежный поток (не ниже USD300-400 млн. в квартал), часть которого направляет на выплату долга. Рентабельность по EBITDA вернулась на докризисный уровень в 25%, а долговую нагрузку по показателю «Долг/EBITDA» уже удалось снизить до 4.1х. Несмотря на то, что это значение все еще велико, мы считаем, что тенденция позитивна и компания продолжит снижать долговую нагрузку в ближайшие два года.

• Пакет акций Норникеля. В 2008 году Русал приобрел 25%+1 акцию Норильского Никеля у инвестиционной группы ОНЭКСИМ Михаила Прохорова за более чем USD13 млрд. Это во многом и вызвало долговые проблемы алюминиевой компании, так как покупка почти на половину оплачивалась денежными средствами с привлечением долгов.

Безусловно, крупный пакет одного из лидеров мировой горнодобывающей отрасли – очень хорошая инвестиция, позволяющая зарабатывать не только на росте стоимости, но и на довольно щедрых дивидендах. По итогам 2009 и 2010 годов доля Русала в акционерных выплатах Норникеля составила более чем по USD300 млн., что позволило снизить долговую нагрузку. Рыночная стоимость пакета примерно равна USD12 млрд., то есть больше, чем весь долг алюминиевого холдинга.

Вялотекущий акционерный конфликт с другим держателем блокпакета ГМК «Норникель» – Интерросом – негативно на деятельности самого Русала не отражается. На наш взгляд, в ближайшие месяцы продажа Русалом акций Норникеля маловероятна. Во-первых, примеры уже делавшихся предложений показывают, что Русал ожидает существенной премии к рыночной цене. Во-вторых, и Норникель (который, исходя из наблюдаемого новостного фона, является наиболее вероятным покупателем акций) имеет ограниченные финансовые возможности, даже учитывая его сильную позицию ликвидности и низкую долговую нагрузку.

НЕГАТИВНЫЕ ФАКТОРЫ

• «Жизнь» после IOA. Наибольшим риском для кредиторов компании, на наш взгляд, является неопределенность ситуации относительно того, что будет, когда компания рефинансирует весь свой «докризисный» долговой портфель (то есть долги, на которые распространяется IOA). Строгая финансовая дисциплина – это во многом следствие действия жестких ковенантов, однако рефинансирование прежних кредитов облигациями (или, потенциально, синдицированным кредитом или еврооблигациями) – лишь меняет держателей долга, не снижая его объемов. Более того, освобождение от ограничений развяжет руки компании: дивиденды, инвестпрограмма, M&A-активность – все это может вновь ослабить кредитное качество Русала.

Впрочем, на ближайшие полтора года все эти проблемы не угрожают компании, поскольку эти риски носят не материальный, а пока, скорее, гипотетический характер. Они могут не приниматься во внимание рейтинговыми агентствами при присвоении рейтингов, которое возможно уже в ближайшие полгода. Несколько снижают вероятность возобновления агрессивной стратегии развития Русала его большая открытость для участников рынка и забота о собственном имидже. Вряд ли компания захочет портить отношения с инвесторами, так как теперь (в отличие от докризисной ситуации) стоимость ее заимствований в большей степени зависит от восприятия компании рынком.

• Структура выплат долгов. В связке с предыдущей проблемой ходит и другая – тяжелый график выплат, ожидаемый с конца 2013 года. В декабре того года наступит погашение кредита Сбербанка на USD4.6 млрд. (которое может быть отсрочено на полтора года), в 2014 и 2015 – рублевых облигаций. Безусловно, Русал будет периодически рефинансировать имеющиеся долги более длинными, однако в случае наступления очередного «2008 года» рынок капитала может оказаться недоступным для компании.

• Инвестпрограмма. Согласно IOA, компания ограничена в своих инвестиционных проектах довольно небольшими суммами – не более USD320 млн. ежегодно на следующие годы. Тем не менее Русал имеет два к рупных проекта – БЭМО (алюминиевый завод + ГЭС), реализуемый совместно с Русгидро, и Тайшетский алюминиевый завод, которые в сумме должны увеличить производственную мощность компании на 1.3 млн. тонн алюминия в год (или на 30%). Согласно управленческой отчетности, совокупные вложения Русала по этим двум проектам составят еще USD2.7 млрд. (из них по БЭМО – около USD800 млн.). На БЭМО уже был получен долгосрочный кредит от ВЭБа.

Существенным моментом тут является то, что большая часть привлекаемых на эти проекты средств не будет отражена на балансе Русала, так как выделяется в рамках проектного финансирования. Так, приведенная оценка вложений отличается от условных обязательств, раскрываемых в отчетности компании. На наш взгляд, ситуация с такими забалансовыми сделками – существенный риск для кредиторов.