Почему я всегда предпочитаю привилегированные акции обычным?

Некоторые компании, такие как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар, имеют два типа акций – привилегированные и обычные.

Чем они отличаются?

Оба варианта — обычно равная доля в компании, но у владельцев разных видов акций различаются права. Владельцы обыкновенных акций имеют право голоса (хотя небольшому акционеру это право голоса особо ничего ценного не дает). Владельцы же привилегированных акций имеют право голоса лишь в некоторых случаях: например, когда решается вопрос о реорганизации компании.

Зато у владельцев привилегированных акций есть преимущество при выплате дивидендов. В уставе компании может быть указан размер дивидендов по привилегированным акциям в виде фиксированной суммы или процента от номинальной стоимости акции. Если размер не указан, владельцы привилегированных акций получают такие же дивиденды, как владельцы обыкновенных акций.

На практике чаще всего размер дивидендов у обоих типов акций одинаковый.

Если прочитаете мнение экспертов, то часто они объясняют, что ликвидность обычных акций Сбербанка и Татнефть больше. Поэтому если разница между двумя видами акций небольшая, лучше покупать обычные, так как потенциально в краткосрочной перспективе они могут вырасти больше.

Почему же я тогда покупаю только привилегированные акции?

Может быть для большого фонда, который покупает акции на миллиарды рублей ликвидность имеет большое значение. Или для спекулянта потенциально обычные акции могут представлять больше интереса. Есть конечно исключения (немного по-другому распределяются дивиденды у Мечела, Сургутнефтегаза), но привилегированные акции таких компаний как Сбербанк, Татнефть, Ленэнерго, Ростелеком, Селигдар стоят обычно дешевле.

И если покупать акции на долгий срок главным образом для получения дивидендов не планируя их продать в ближайшее время, то привилегированные акции просто будут давать вам больше дивидендов каждый год. В долгосрочной перспективе это может быть существенной разницей.

Последний дивиденд Татнефти в размере 12,3 рублей:

По обычным акциям — 2,36%.

По привилегированным акциям — 2,53%.

Последний дивиденд Ростелеком в размере 5 рублей:

По обычным акциям — 5,04%.

По привилегированным акциям — 5,69%.

Кто-то скажет, что разница не такая большая. Но зачем покупать за более высокую цену акции, которые дают такие же дивиденды?

Если Вы не спекулянт, то на 5-12% вы будете получать больше дивидендной доходности владея именно привилегированными акциями тех компаний, у которых виды акций различаются.

Больше о моей стратегия инвестирования в дивидендные акции, включая привилегированные акции Сбербанка, которая дала 95% доходности за последний год, рассказываю в своем Телеграмм канале @InvestBuffett.

Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

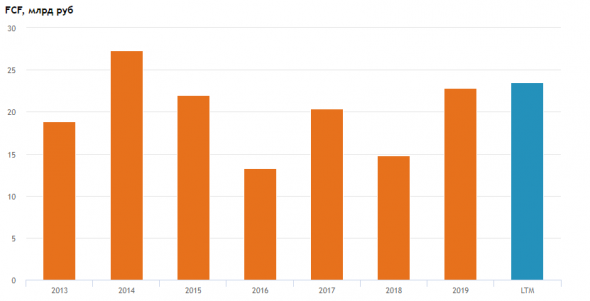

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

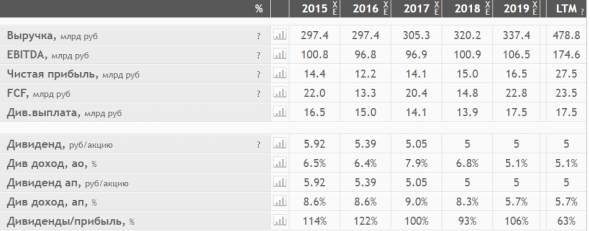

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.

Обыкновенные акции или привилегированные? Что лучше?

Частый вопрос, который приходится слышать. И еще в последнее время стала довольно популярна тема — дивидендов (именно префы дают максимальные див. доходности). Но если эта тема стала популярна, может она уже не сработает? Попробуем посчитать…

Обыкновенные акции отличаются от привилегированных тем, что по привилегированным выплачивается условно-фиксированный дивиденд (например, в уставе компании может быть записано, что на выплату дивиденда по привилегированным акциям идет 10% прибыли компании, или что дивиденд по привилегированным акциям составляет 10% от номинальной стоимости акции). Еще в законе есть положение, что дивиденды по привилегированным акциям не могут быть меньше дивидендов по обыкновенным (кроме ОАО «Лензолото» только, там по обычке платят больше). При этом, привилегированные акции не голосуют при выборе директора и совета директоров, распределения прибыли и прочим вопросам.

На Западе привилегированные акции обычно котируются ВЫШЕ обыкновенных. И это логично. Реально повлиять миноритарным пакетом на выборы директора не удастся, поэтому право голоса фактически девальвируется, а вот право получить фиксированный доход наоборот начинает цениться очень высоко.

В России привилегированные акции, как правило, стоят ДЕШЕВЛЕ обыкновенных. Очевидно, это связано с тем, что права владельцев привилегированных акций в последние 15 лет нарушались чаще, чем права владельцев обыкновенных. Другого рационального объяснения этому феномену я не вижу.

Ведь преимущества привилегированных акций очевидны:

#1. Дивидендная доходность префов выше, чем у обычки. Либо по обыкновенным акциям могут вообще не платить дивиденды.

#2. При движении цены обыкновенной акции, префы ходят также, и какой смысл покупать обычку, при этом, если еще есть п.1. Т.е. если обычка будет расти, то и префы вырастут также, а может больше, в виду зачастую более низкой базы у префов после депрессии рынка.

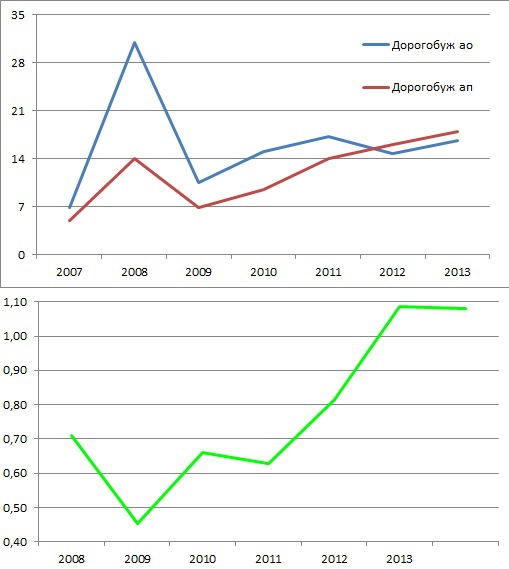

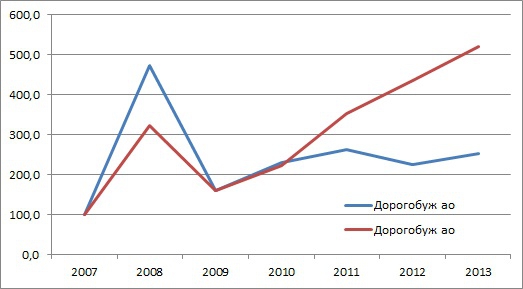

#3. Идея сужения спреда между обычкой и префами всегда была. И кстати, у ОАО «Дорогобуж» она реализовалась – префы стали дороже обычки, тут конечно, два фактора сыграли – по обычке последнее время вообще не платили дивидендов и материнская компания Акрон скупала с рынка и префы, а их уже не так много осталось, вот и спред схлопнулся.

Разберем несколько российских компаний имеющие обыкновенные и привилегированные акции.

На 19 августа 2013 года у данных типов акций были следующие спреды (тут я привел значения через потенциал роста к обычке — «если завтра объявят обмен 1:1»):

Посмотрим, как менялись цены акций и спреды на истории в прошлом (на примере семи компаний)

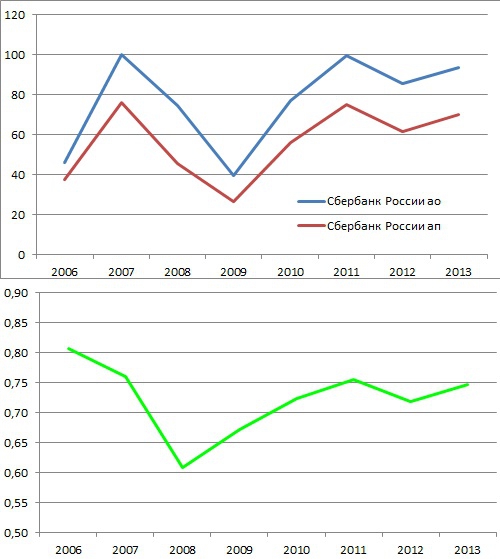

Сбербанк

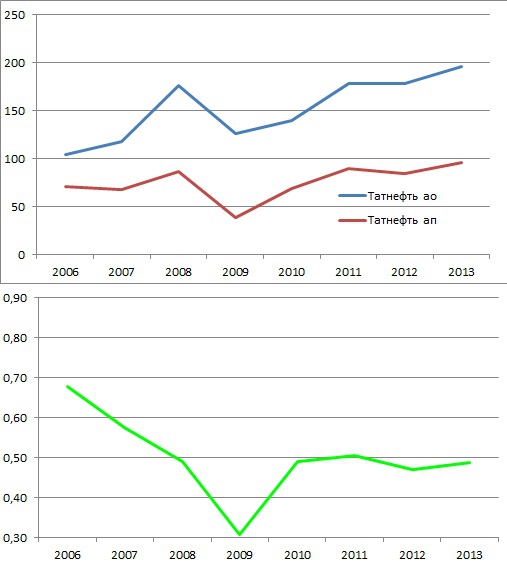

Татнефть

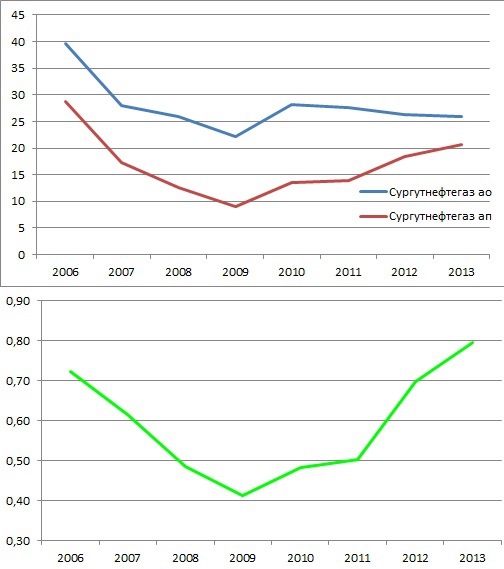

Сургутнефтегаз

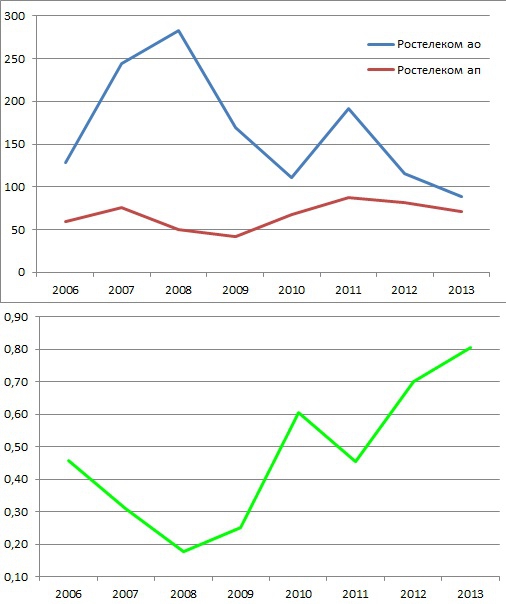

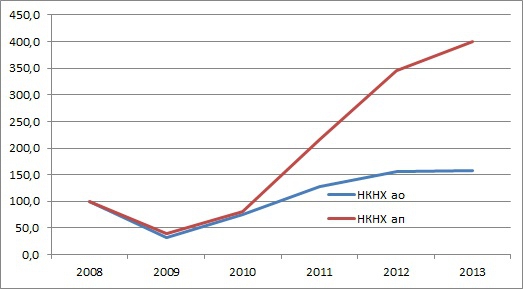

Ростелеком

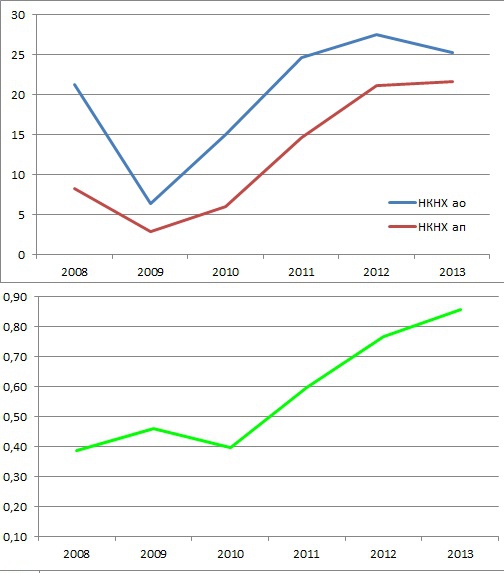

Нижнекамскнефтехим

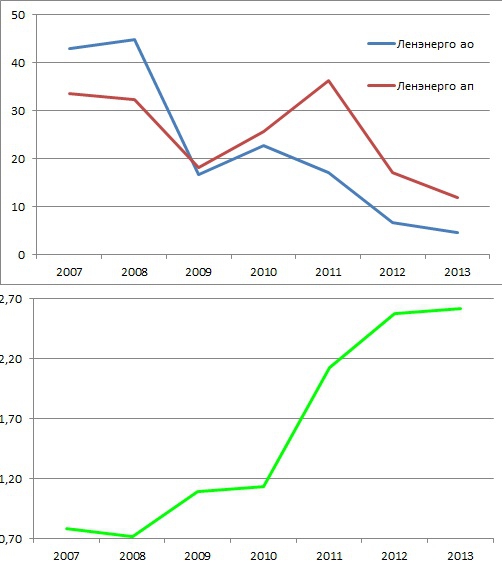

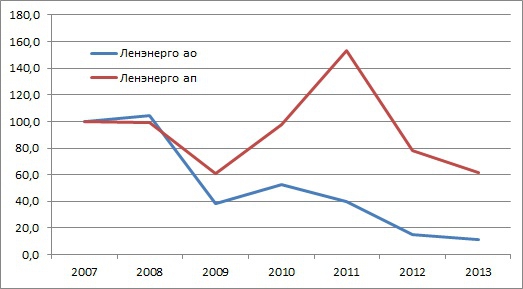

Ленэнерго

Дорогобуж

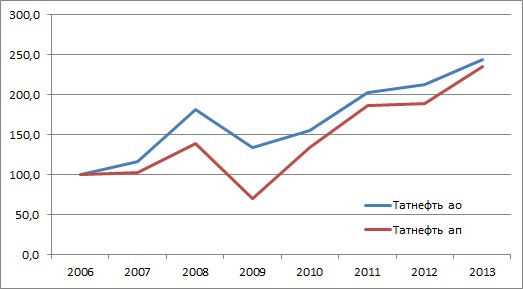

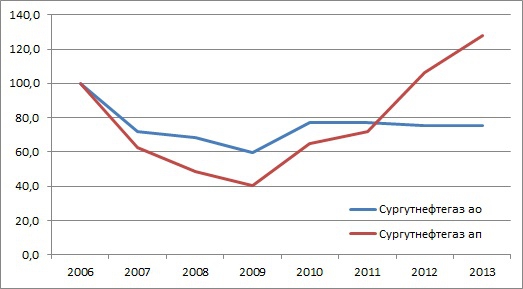

Пункт №2 также подтверждается – акции одной компании разных классов ходят коррелировано. И зачастую с уменьшением спреда – владельцы префов всегда обгоняют владельцев обычки.

В принципе, кроме Дорогобужа и Ленэнерго у всех компаний префы еще имеют потенциал роста на идеи прихода к паритету с обычкой 1:1 (а возможно и больше). Но есть риск, что может быть совсем иначе.

Существующий страх инвесторов подтверждается некоторыми фактами из реальности – когда обмен акций либо выкуп акций разных типов акций одного номинала производился с ущемлением прав владельцев привилегированных акций, основываясь на оценках акций смотря на текущие рыночные цены, в которых исторически существует данный спред. Получается аномалия рынка наносит реальные убытки инвесторам…

Пункт № 1 дивидендная доходность — тут всё просто.

Приведу годовую доходность от дивидендов при покупке акции на конец июня и удержании их следующие 12 месяцев:

Див. доходность у префов в разы больше, чем у обычки.

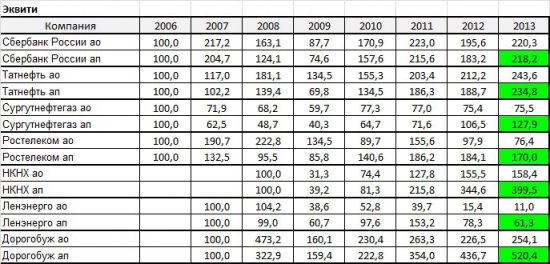

В итоге эквити по инвестициям (при реинвестировании дивидендов раз в год) в разные классы акций была следующей:

И графически…

Сбербанк

Татнефть

Сургутнефтегаз

Ростелеком

Нижнекамскнефтехим

Ленэнерго

Дорогобуж

Стоит упомянуть об исключении в данной истории, которое может случиться – если у ОАО несколько крупных акционеров и вдруг между ними возникла «война», или кто-то решит по манипулировать ценой с той или иной целью (ситуация с Ростелекомом в 2008), то в этом случае обыкновенные акции могут вести себя очень неадекватно…))) Но в конце концов всё приходит в норму.

Компаний с таким вероятностным развитием событий сейчас в России нет…

Если вернутся, к графикам выше, легко заметить, что префы показывают более лучший результат в сравнении с обычкой с точки максимального спреда. Так как он начинает сужаться, что дает фору владельцам префов. Например, тоже эквити, но с середины 2009 года (с момента максимальных спредов)…

И еще момент, доходность у Сбера и Татнефти между разными классами акций почти одинаковая — так как изменения спреда не произошло (ровно на средних исторических). Но после обмена 1:1 (если он будет. ) доходность префов данных компаний на истории обгонит обычку значительно.

При отборе акций в портфель, если у компании есть и обыкновенные и привилегированные акции — я рекомендую выбирать префы – конечно, при соблюдении условия: более высокой див. доходности.

Фундаментальный анализ акций Ростелекома или «возвращение к жизни»

В настоящее время Ростелеком – крупнейший в РФ провайдер цифровых услуг. Присутствует во всех сегментах рынка связи, являясь одной из крупнейших телекоммуникационных компаний в Европе. У Ростелекома более 13,1 млн абонентов услуг широкополосного доступа. Лидер отрасли для российских государственных органов, а также для корпоративных пользователей на всех уровнях.

Осуществляет деятельность в области облачных вычислений, здравоохранения, образования, безопасности, электронного правительства (Госуслуги), жилищно-коммунальных услуг и т.д. Контрольный пакет находится в собственности государства. Как следствие, компания реализует общегосударственные технологические проекты и является ключевым участником национальной программы «Цифровая экономика».

Акции Ростелекома получили листинг первого уровня и начали торговаться бирже ММВБ 31 декабря 2004 года (с 1997 года торговались на РТС). Ранее 17 февраля 1998 года обыкновенные акции компании прошли процедуру листинга на Нью-Йоркской фондовой бирже и были допущены к торгам в форме американских депозитарных расписок.

Руководитель: Президент – Осеевский Михаил Эдуардович. Председатель совета директоров – Иванов Сергей Борисович.

Средний объем торгов: 200 млн руб. в день по обыкновенным акциям и 25 млн руб. в день по привилегированным.

Цена акции: на 17.02.2020 обыкновенные акции – 91 руб., привилегированные – 81,5 руб.

Капитализация: 255 млрд руб. на 17.02.2020

Официальный Free—float (акций в свободном обращении): 32% по обыкновенным акциям и 69% по привилегированным

Основные акционеры (доли в Уставном капитале в целом)

Консолидация Tele2

Важно отметить, что в ближайшем будущем структура акционеров Ростелекома изменится. Осенью 2019 года правительство РФ подписало с Ростелекомом директиву по сделке о консолидации оператора Tele2. Сделка пройдет следующим образом:

В итоге, 55% Tele2 обойдется Ростелекому в 132 млрд руб. (24 млрд руб. «Телеком Инвестиции» + 66 руб. допэмиссии + 42% деньгами за 17,5% Tele2). Структура акционеров после сделки будет выглядеть следующим образом (по обыкновенным акциям):

Дивидендная политика

Согласно новой дивидендной политике, принятой в марте 2018 года, Ростелеком обязуется выплачивать в виде дивидендов не менее 75% свободного денежного потока как по обыкновенным, так и по привилегированным акциям, а также не менее 5 руб. на одну обыкновенную ценную бумагу. При этом, максимальная сумма дивидендов ограничена 100% от чистой прибыли по МСФО. С 2018 году компания перешла на выплаты 2 раза в год – за 9 месяцев и год в целом.

Стоит отметить, что в 2019 году совет директоров компании решил не выплачивать дивиденды за 9 месяцев из-за сделки по консолидации Tele2. Уточню, что дивиденд лишь был перенесен на более поздний срок, а не отменен.

Дивидендная доходность: 6,1% по привилегированным акциям и 5,5% по обыкновенным

Периодичность дивидендных выплат: 2 раза в год

Историческая динамика

Здесь будем говорить именно об обыкновенных акциях компании, так как они значительно более ликвидны. Вести отсчет станем с 2000 года.

Средняя прогнозная справедливая цена от аналитических компаний: Консенсус-прогноз Инвестдомов: 89 руб. (-2%) Рекомендация: «держать».

Коэффициенты недооцененности / переоцененности

Вывод: По мультипликаторам ситуация с Ростелеком достаточно противоречивая. Наблюдается недооценка по показателю P/S. Средняя оценка по P/BV и EV/EBITDA, а по P/E и вовсе переоценка.В общем, явная недооцененность либо переоцененность не прослеживается.

Коэффициенты финансовой устойчивости

Вывод: По наиболее важному показателю финансовой устойчивости (Долг/EBITDA)текущее состояние компании не вызывает существенных вопросов. Однако по отношению к валюте баланса размер обязательств достаточно внушительный, а ликвидных средств не хватит для погашения краткосрочных долгов. Кроме того, в будущем долг увеличится из-за консолидации Tele2.

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Динамика финансовых показателей Ростелекома за последние 3 года по МСФО

Динамика финансовых показателей Ростелекома за последние 3 года по МСФО

Комментарий: Чистая прибыль Ростелекома за 9 месяцев 2019 года выросла на 29% до 16,4 млрд руб. в сравнении с тем же периодом прошлого года. Выручка увеличилась на 4% до 242,6 млрд руб., а показатель OIBDA на 9% до 81,4 млрд руб. Капитальные вложения выросли на 17%. В итоге, динамику финансовых показателей Ростелекома можно считать позитивной. Уверенно растут чистая прибыль, выручка и OIBDA, однако также увеличивается и чистый долг. Рентабельность по OIBDA крайне высока, но чистая рентабельность ниже 5%. Доля цифровых услуг в выручке Ростелекома постоянно растет и уже превышает 50%.

Кроме того, важно понимать, что рост показателей Ростелекома наблюдается как раз с 2016 года, который стал разворотным. Если же рассматривать более широкий диапазон, то, к примеру, с 2011 года чистая прибыль компании обвалилась практически в 3 раза, а выручка осталась на том же уровне.

Уточнение от 03.03.2020: опубликована отчетность Ростелекома по МСФО за весь 2019 года. Выручка выросла на 5% до 337,4 млрд руб., OIBDA на 6% до 106,5 млрд руб., а чистая прибыль на 10% до 16,5 млрд руб. Чистый долг подрос на 14%.

Динамика основных операционных показателей (за последние 3 года)

Динамика операционных показателей Ростелекома за последние 3 года

Динамика операционных показателей Ростелекома за последние 3 года

Комментарий: На конец третьего квартала 2019 года количество абонентов местной связи Ростелекома упало на 10% до 16,1 млн человек, однако число абонентов платного ТВ выросло на 2% до 10,3 млн. Пользователи мобильной связи приросли на 37% до 1,5 млн человек. Общее число пользователей широкополосного доступа в Интернет возросло на 2% до 13 млн. В итоге, операционные показатели Ростелекома можно считать позитивным, несмотря на быстрое падение числа пользователей местной связи, что является общим трендом по РФ в целом. Компания активно развивает услуги мобильной связи, платного ТВ и доступа в Интернет. При этом, постепенно растет выручка на одного подписчика, пользующегося несколькими услугами одновременно.

Выгодна ли покупка Tele2 для Ростелекома?

В первую очередь, покупка Tele2 позволит Ростелекому полноценно выйти на рынок мобильной связи (который он только начал осваивать) и напрямую конкурировать с «большой тройкой», а в последствии обеспечит присутствие на рынке услуг 5G.

В настоящее время абонентская база «Т2 РТК Холдинга составляет около 44 млн клиентов или 17% от российского рынка мобильной связи. При этом, стоимость Tele2 для Ростелекома нельзя назвать незначительной. Актив оценен в 5,2 к EV/EBITDA (240 млрд руб.), что достаточно существенно. В краткосрочной перспективе покупка может негативно отразиться на показателях эмитента из-за роста чистого долга, а также отложенного эффекта синергии. Однако, вполне вероятно, что данное поглощение было стратегически необходимым для сохранения позиций в конкурентной борьбе.

Важно помнить о том, что оператор мобильной связи Tele2 является самым быстрорастущим из всех зрелых операторов в мире. К такому выводу пришла компания Analysys Mason, которая специализируется на консалтинговых услугах в телекоммуникациях и медиа. Так, с 2015 по 2018 годы Tele2 демонстрировала среднегодовые темпы роста выручки в 12%, а доля рынка за этот период увеличилась с 11% до 15%. «Tele2 стала примером успешной трансформации из дискаунтера в трендсеттера, меняющего устоявшиеся рыночные правила и практики», – говорится в исследовании. Во 2 квартале 2018 года Tele2 впервые вышла на чистую прибыль.

В итоге, краткосрочно – негатив, долгосрочно – позитив при сохранении темпов развития оператора.

Информация о сотовых операторах РФ. Источник: Ведомости

Информация о сотовых операторах РФ. Источник: Ведомости

Новостной фон

Основные риски

Итоговая таблица

Итоговая оценка

Традиционно на протяжении последних нескольких лет акции Ростелекома (особенно обыкновенные) не пользуются особой популярностью среди инвесторов, чему можно найти множество объективных причин, включая снижение финансовых и операционных показателей деятельности вплоть до 2016 года, непрозрачную структуру управления, множество реорганизаций и т.д. Однако в последнее же время все начинает меняться, причем довольно существенно: Ростелеком становится действительно технологичной компанией, участвующей в множестве цифровых проектов в РФ, улучшает динамику отчетности, делает дивидендную политику более понятной, выходит из непрофильных активов а также развивается в соответствии со стратегическими планами под влиянием изменений в секторе.

Сделка по консолидации Tele2 хоть и несет в себе потенциальный краткосрочный негатив, однако в более долгосрочной перспективе поможет Ростелекому, как минимум, сохранить позиции в высококонкурентном секторе деятельности. При этом, как государственная компания, Ростелеком, вероятнее всего, может первым получить полноценный доступ к 5G.

Итак, считаю, что данная история не является краткосрочной, однако в перспективе акции компании могут выиграть у рынка не только за счет дивидендов (как МТС), но и за счет более быстрого (в сравнении с конкурентами) развития. Ростелеком возвращается к нормальной жизни, что подтверждает и динамика его котировок за последние несколько месяцев.

Автор: Алексей Соловцов

Вам также может быть интересно:

Данный материал не является индивидуальной инвестиционной рекомендацией и отражает исключительно субъективное мнение автора. Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.