Быстрорастущие и сверхприбыльные акции, которые смогут выдержать высокие процентные ставки в 2022 году.

Быстрорастущие и сверхприбыльные акции, которые смогут выдержать высокие процентные ставки в 2022 году.

Когда дело доходит до фондового рынка, история — это несовершенное руководство для будущего.

Главный стратег по акциям Goldman Sachs в США Дэвид Костин недавно сообщил клиентам, что, когда индекс S&P 500 вырастет более чем на 20% за 12 месяцев, то в течение следующих 12 месяцев рынок будет работать немного лучше, чем долгосрочный средний показатель этого индекса в 10%.

Но по состоянию на конец пятницы базовый индекс вырос на 26% в этом году, и аналитик сказал, что доходность в следующем году будет немного ниже, чем в долгосрочном среднем. Он прогнозирует ежегодный прирост в размере 9%, или 10%, включая дивиденды, основываясь на своем прогнозе, что индекс S&P 500 достигнет 4700 в конце этого года и 5100 в 2022 году.

Но это вряд ли можно назвать мрачным исходом.

«Замедление экономического роста, ужесточение ФРС и рост реальной доходности предполагают, что инвесторам следует ожидать доходности ниже средней в следующем году»,-сказал он. «Бычий рынок акций будет продолжаться».

Костин рекомендует инвесторам направить свои портфели к циклическому и экономическому возобновлению акций, в том числе тех, которые в последнее время испытывали трудности из-за высоких производственных затрат, чтобы сделать ставку на более сильный экономический рост и улучшение проблем в цепочке поставок. Он также предлагает сосредоточиться на компаниях с более низкими затратами на рабочую силу и на прибыльных акциях роста, которые входят в число крупнейших акций сша.

Он объясняет, что компании с быстрым ростом, которые теряют деньги или имеют неустойчивую прибыль, более уязвимы к внезапным потрясениям и более высоким процентным ставкам, которые замедлят рост, на который рассчитывают инвесторы, — и очень вероятно, что процентные ставки вырастут в 2022 году. И на этом фоне скорректируются именно эти компании.

«Многие высококачественные фирмы имеют сильные долгосрочные показатели роста, что, следовательно, делает цены на их акции особенно чувствительными к изменениям процентных ставок»,-сказал он. «Оценки прибыльных растущих акций должны быть менее уязвимы к росту ставок, чем оценки их низкомаржинальных аналогов».

Акции, перечисленные ниже, особенно хорошо соответствуют этому профилю. По прогнозам, все они будут демонстрировать значительный ежегодный рост продаж до 2023 года, а также высокую маржу прибыли. В то время как Костин ожидает, что средняя прибыль небанковских акций по индексу Russell 3000 составит около 12% в 2023 году, ожидается, что эти компании будут как минимум вдвое прибыльнее.

Следующие акции роста ранжированы от самого низкого до самого высокого уровня на основе консенсус-прогнозов относительно их прибыли в 2023 году по состоянию на 15 ноября.

29. StoneCo Ltd (STNE)

Сектор: Информационные технологии

Консенсус-показатель роста продаж за 3 года: 45%

Консенсус-прогноз по марже прибыли на 2023год: 24%

Источник: Goldman Sachs

28. Match Group (MTCH)

Сектор: Услуги связи

Консенсус 3-летние темпы роста продаж: 19%

Консенсус 2023 норма прибыли: 24%

Источник: Goldman Sachs

27. Avid Bioservices Inc (CDMO)

Сектор: Здравоохранение

Консенсус-показатель роста продаж за 3 года: 32%

Консенсус-прогноз по марже прибыли на 2023год: 24%

Источник: Goldman Sachs

26. Air Lease Corp. (AL)

Сектор: Промышленность

Ожидаемый трехлетний темп роста продаж: 20%

Рентабельность по прогнозам на 2023 год: 24%

Источник: Goldman Sachs

25. Alphabet (GOOGL)

Сектор: Услуги связи

Консенсус-прогноз по темпам роста продаж за 3 года: 16%

Консенсус-прогноз на 2023 год маржа прибыли: 25%

Источник: Goldman Sachs

24. Paycom Soft (PAYC)

Сектор: Информационные технологии

Консенсус-прогноз по темпам роста продаж за 3 года: 24%

Консенсус-прогноз по прибыли на 2023 год: 26%

Источник: Goldman Sachs

23. Palantir Technologies Inc (PLTR)

Сектор: Информационные технологии

Ожидаемый трехлетний темп роста продаж: 29%

Рентабельность по прогнозам на 2023 год: 26%

Источник: Goldman Sachs

22. Booking Holdings (BKNG)

Сектор: Потребительский

Консенсус-показатель роста продаж за 3 года: 31%

Консенсус-прогноз по марже прибыли на 2023год: 27%

Источник: Goldman Sachs

21. Vicor Corporation (VICR)

Сектор: Промышленность

Консенсус-показатель роста продаж за 3 года: 27%

Консенсус-прогноз по марже прибыли на 2023 год: 27%

Источник: Goldman Sachs

20. Incyte Corporation (INCY)

Сектор: Здравоохранение

Прогнозируемые темпы роста продаж за 3 года: 16%

Консенсус-прогноз по прибыли на 2023 год: 27%

Источник: Goldman Sachs

19. Chegg (CHGG)

Сектор: Потребительский

Консенсус-прогноз по темпам роста продаж за 3 года: 13%

Консенсус 2023 маржа прибыли: 28%

Источник: Goldman Sachs

18. Neurocrine Biosciences Inc (NBIX)

Сектор: Здравоохранение

Консенсус-прогноз по темпам роста продаж за 3 года: 21%

Консенсус-прогноз по марже прибыли на 2023 год: 28%

Источник: Goldman Sachs

17. Meta Platforms Inc (FB)

Сектор: Услуги связи

Прогнозируемые темпы роста продаж за 3 года: 18%

Рентабельность по прогнозам на 2023 год: 29%

Источник: Goldman Sachs

16. Pacira Biosciences (PCRX)

Сектор: Здравоохранение

Прогнозируемые темпы роста продаж за 3 года: 23%

Консенсус-прогноз по марже прибыли на 2023 год: 30%

Источник: Goldman Sachs

15. Veeva Systems Inc Class A (VEEV)

Сектор: Здравоохранение

Консенсус 3-летние темпы роста продаж: 19%

Консенсус-прогноз по марже прибыли на 2023 год: 30%

Источник: Goldman Sachs

14. Zoom Video Communications Inc (ZM)

Сектор: Информационные технологии

Прогнозируемые темпы роста продаж за 3 года: 19%

Рентабельность по прогнозам на 2023 год: 31%

13. Monolithic Power Systems (MPWR)

Сектор: Информационные технологии

Прогнозируемые темпы роста продаж за 3 года: 19%

Рентабельность по прогнозам на 2023 год: 31%

Источник: Goldman Sachs

12. Autodesk (ADSK)

Сектор: Информационные технологии

Прогнозируемые темпы роста продаж за 3 года: 17%

Рентабельность по прогнозам на 2023 год: 33%

Источник: Goldman Sachs

11. Lattice Semiconductor (LSCC)

Сектор: Информационные технологии

Консенсус-прогноз по темпам роста продаж за 3 года: 14%

Консенсус-прогноз по прибыли на 2023 год: 34%

Источник: Goldman Sachs

10. Marvell Technology Group Ltd (MRVL)

Сектор: Информационные технологии

Консенсус-прогноз по темпам роста продаж за 3 года: 20%

Консенсус-прогноз на 2023 год маржа прибыли: 35%

Источник: Goldman Sachs

9. Harmony Biosciences Holdings (HRMY)

Сектор: Здравоохранение

Ожидаемый трехлетний темп роста продаж: 52%

Консенсус-прогноз по прибыли на 2023 год: 37%

Источник: Goldman Sachs

8. Universal Display OLED

Сектор: Информационные технологии

Ожидаемый трехлетний темп роста продаж: 20%

Консенсус-прогноз по прибыли на 2023 год: 38%

Источник: Goldman Sachs

7. Aspen Technology (AZPN)

Сектор: Информационные технологии

Ожидаемый трехлетний темп роста продаж: 13%

Консенсус-прогноз по прибыли на 2023 год: 41%

6. United Therapeutics (UTHR)

Сектор: Здравоохранение

Ожидаемый трехлетний темп роста продаж: 13%

Рентабельность по прогнозам на 2023 год: 42%

Источник: Goldman Sachs

5. MP Materials (MP)

Сектор: Материалы

Прогнозируемые темпы роста продаж за 3 года: 50%

Рентабельность по прогнозам на 2023 год: 45%

Источник: Goldman Sachs

4. Riot Blockchain (RIOT)

Сектор: Информационные технологии

Консенсус-прогноз по темпам роста продаж за 3 года: 69%

Консенсус-прогноз по прибыли на 2023год: 46%

Источник: Goldman Sachs

3. Mastercard (MA)

Сектор: Информационные технологии

Консенсус 3-летние темпы роста продаж: 18%

Консенсус-прогноз по прибыли на 2023год: 47%

Источник: Goldman Sachs

2. Marathon Digital Holdings Inc (MARA)

Сектор: Информационные технологии

Прогнозируемый темп роста продаж за 3 года: 105%

Консенсус-прогноз по прибыли на 2023 год: 51%

Источник: Goldman Sachs

1. HALOZYME THERAPEUTICS INC. (HALO)

Сектор: Здравоохранение

Консенсус-показатель роста продаж за 3 года: 30%

Консенсус-прогноз на 2023 год рентабельность: 63%

Источник: Goldman Sachs

Приведенная информация не является индивидуальной инвестиционной рекомендацией.

Всем успешных инвестиций!

Какие акции в топе прогнозов на 2022 год

Отберем главных фаворитов рынка на 2022 год: акции, которые собрали максимальное количество положительных рекомендаций от инвестиционных домов в России и за рубежом. Топ-10 по рынку США и рейтинг отечественных бумаг.

Как считали

У каждой более или менее ликвидной акции есть аналитическое покрытие от ведущих инвестиционных банков, компаний и фондов. Профильные эксперты выставляют оценки по пятибалльной шкале от «активно продавать» до «активно покупать», а также дают прогноз по бумаге на год вперед (выставляют таргет).

Чем шире покрытие у акции (больше домов, которые ее оценивают) и сильнее консенсус (доля похожих рекомендаций), тем более вероятным считается прогноз. Чем выше средний таргет аналитиков по бумаге, тем больший рост в ней закладывает рынок.

Ниже приведены сводные данные от Refinitiv по акциям с самым широким аналитическим покрытием. Мы отобрали те из них, которые имеют максимум оценок от инвестиционных домов с перевесом в пользу «Покупать» и «Активно покупать». Все они входят в основные индексы: РТС/МосБиржи и S&P 500 соответственно.

Зарубежные бумаги

На рынке США голубые фишки обычно имеют от 20 до 50 таргетов от инвестдомов, у каждого из которых свое мнение насчет этой бумаги. В наш рейтинг мы взяли десять компаний, которые имеют оптимальное соотношение качества и количества положительных оценок: не менее 30 штук с консенсусом около 90% и выше.

Как правило, сильные консенсусы дают невысокие прогнозы по росту, поскольку объективно сильные компании уже и так в топе покупок, и разрыв между рыночной и расчетной ценой у них минимален. И наоборот: чем больше разброс мнений у аналитиков, тем более высокий потенциал роста они дают.

Средний прогноз по росту среди перечисленных выше фишек составляет 26% при максимальных +51% у PayPal и всего +4% у Apple. Чтобы убрать самых перекупленных фаворитов, мы посчитали «коэффициент качества прогноза», перемножив таргет на долю рекомендаций. В итоге в топ-3 самых перспективных бумаг 2022 года вошли финтех-гиганты: PayPal, Visa и Mastercard.

Российские акции

На отечественном рынке бумаг с широким аналитическим покрытием мало. В лидерах обычно Сбербанк, у которого чуть менее 20 оценок от инвестдомов. Но в последнее время вперед вырывается АЛРОСА, которая имеет на одну рекомендацию больше.

Мы брали только бумаги с покрытием от 10 инвестиционных домов и больше. Всего на нашем рынке 13 таких акций от 12 компаний, в том числе две бумаги Татнефти (обыкновенная и привилегированная). Самый сильный консенсус — по Сберу (94% рекомендуют покупать), но у него не самый высокий средний таргет (у префов Татнефти он дает +36%).

Снова отбираем топ-3 лучших, перемножая средний прогноз по росту акции на долю рекомендаций к покупке. С большим отрывом от остальных идут Сбербанк, Роснефть и Магнит. Это три российские бумаги, от которых аналитики ждут наибольшего роста с максимальной вероятностью.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

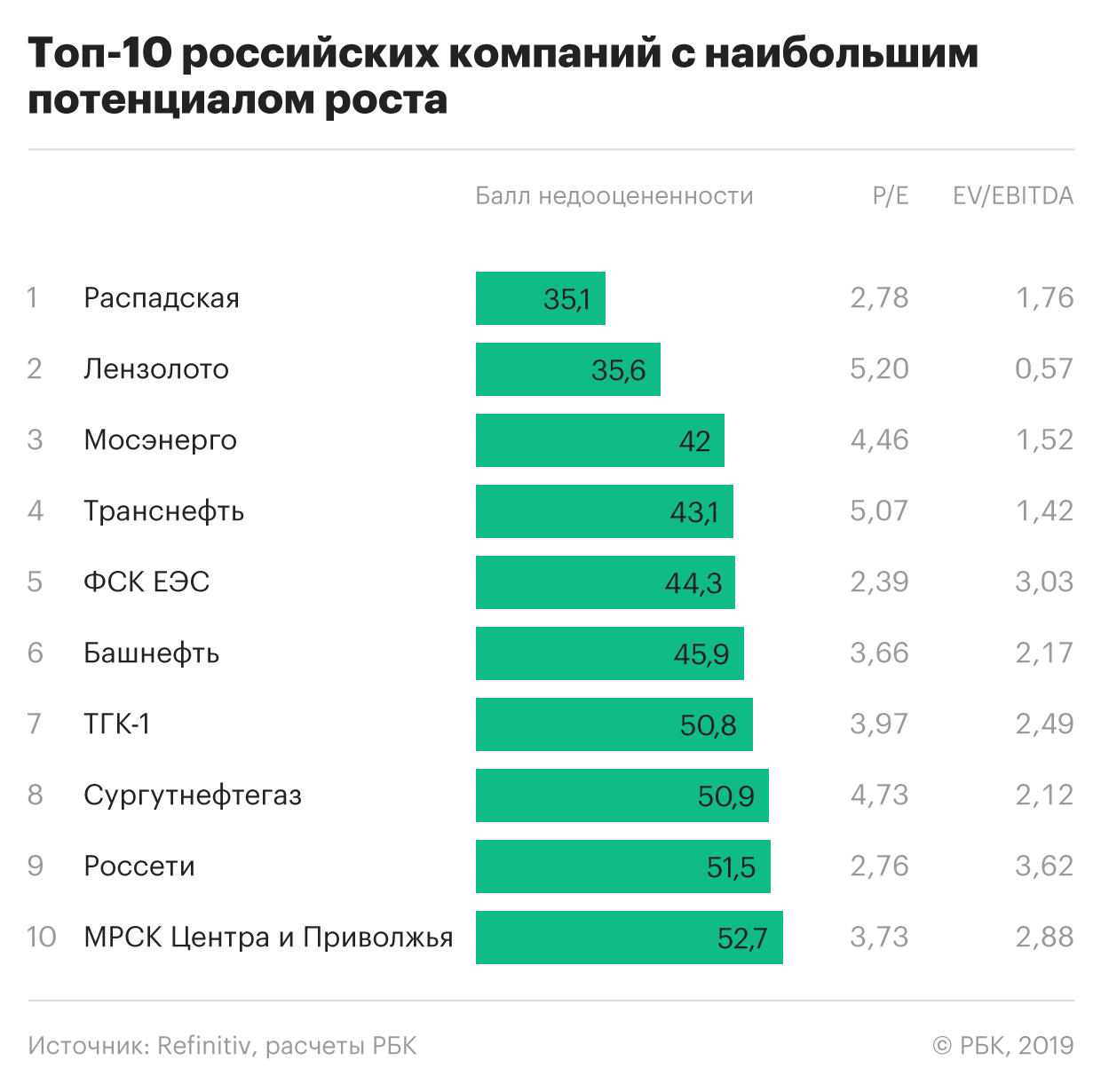

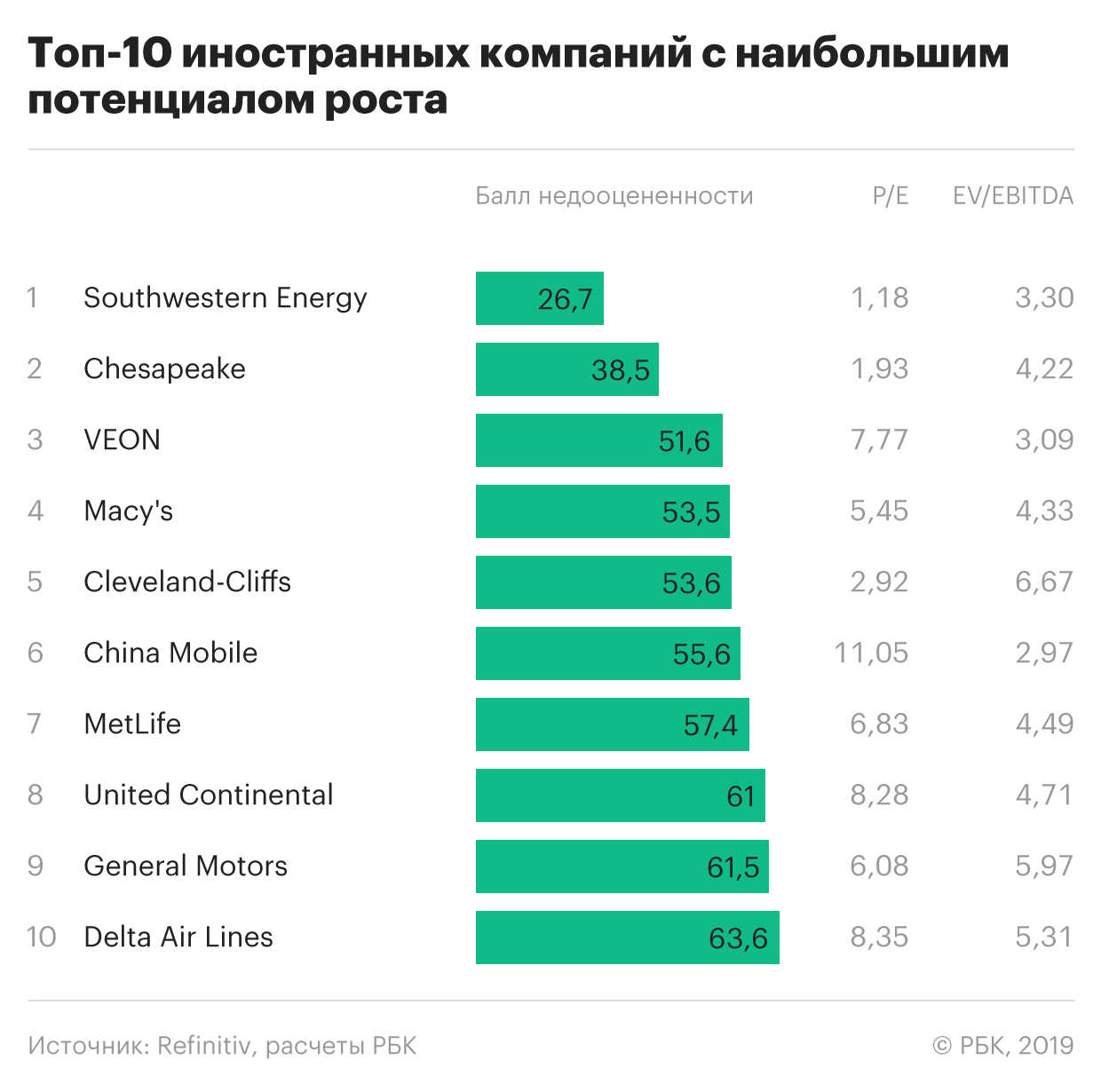

Перспективы роста. Топ-10 самых недооцененных компаний

Топ-10 российских компаний с наибольшим потенциалом роста, акции которых вы можете купить на РБК Quote, выглядит так:

Список самых недооцененных иностранных компаний, акции которых представлены в каталоге Quote выглядит так:

Балл недооцененности — это сумма математически приведенных значений мультипликаторов P/E и EV/EBITDA.

Математическое приведение было сделано для того, чтобы уравнять влияние обоих мультипликаторов.

Для самых дотошных: при математическом приведении мы взяли логарифмы показателей мультипликаторов, а затем сделали пропорциональное приведение значений логарифмов относительно максимального значения по списку компаний.

P/E — это соотношение рыночной стоимости компании к ее прибыли. Если значение P/E компании меньше, чем у других, то это означает, что, покупая акции этой компании, вы дешевле покупаете каждый рубль ее прибыли. Разумеется, свою долю прибыли вы получите не сразу и не целиком, а в виде дивидендов.

EV/EBITDA — показатель показывающий недооцененность компании по соотношению стоимости акций к EBITDA, при этом с учетом долговой нагрузки компании. Чем больше долг компании и меньше EBITDA, тем больше значение мультипликатора и тем больше компания переоценена рынком. И наоборот — наименьшее значение EV/EBITDA указывает наибольший потенциал роста компании.

А если смотреть на один мультипликатор?

(или еще раз зачем нужен сводный балл)

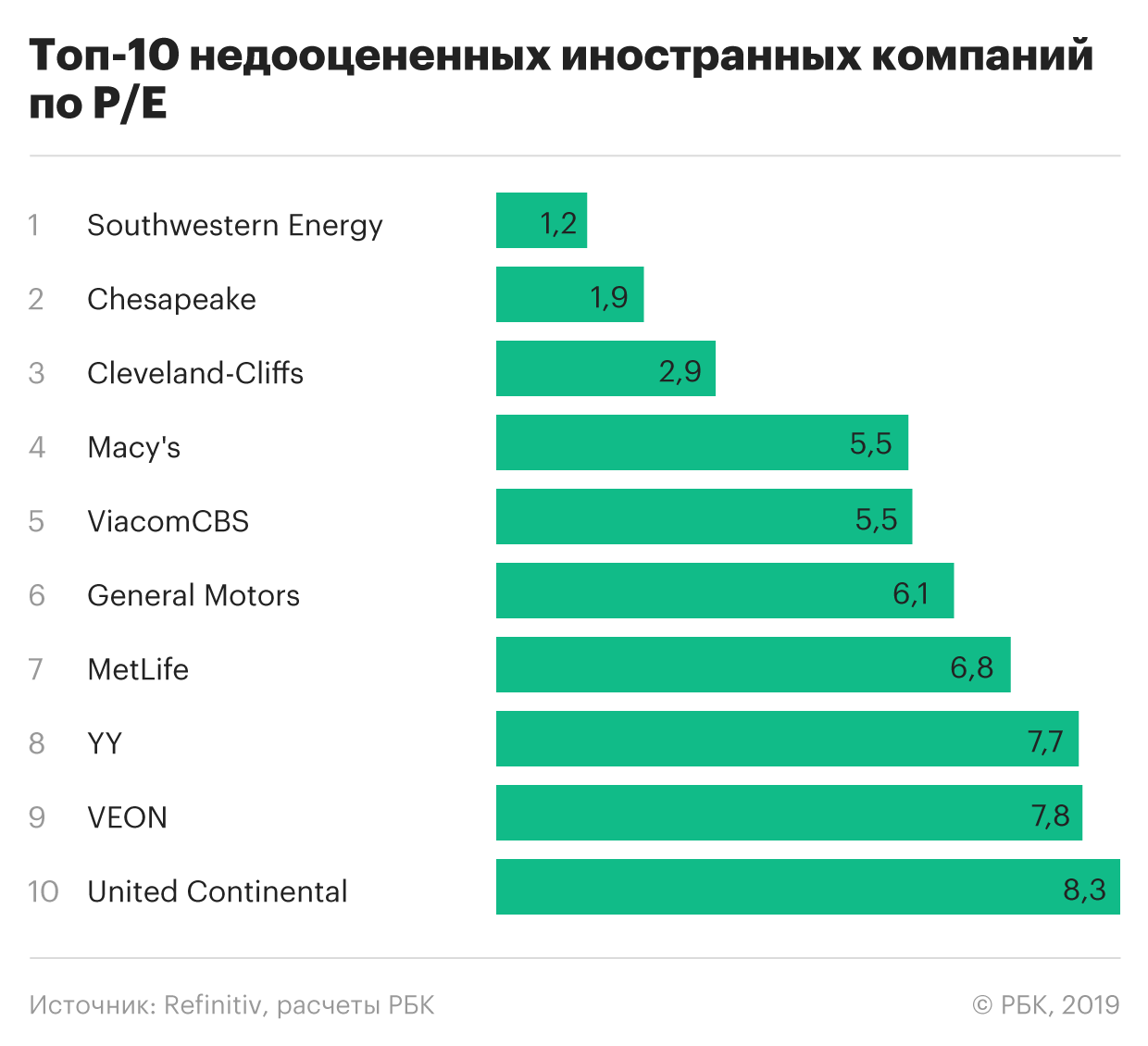

Если вы собираетесь оценивать потенциал роста компании, ориентируясь только по одному мультипликатору, то мы поясним почему этого лучше не делать на примере. Если мы взглянем на самые недооцененные компании по значению мультипликатора P/E, то мы увидим такой список:

На первом месте оказалась металлургическая компания «Мечел». По соотношению стоимости акций к размеру прибыли компания действительно выглядит недооцененной. Тем не менее у компании значительная сумма долга, которая превышает прибыль более чем в 30 раз. Показатель P/E не в состоянии показать этого, а с такой долговой нагрузкой компанию трудно считать перспективной для роста.

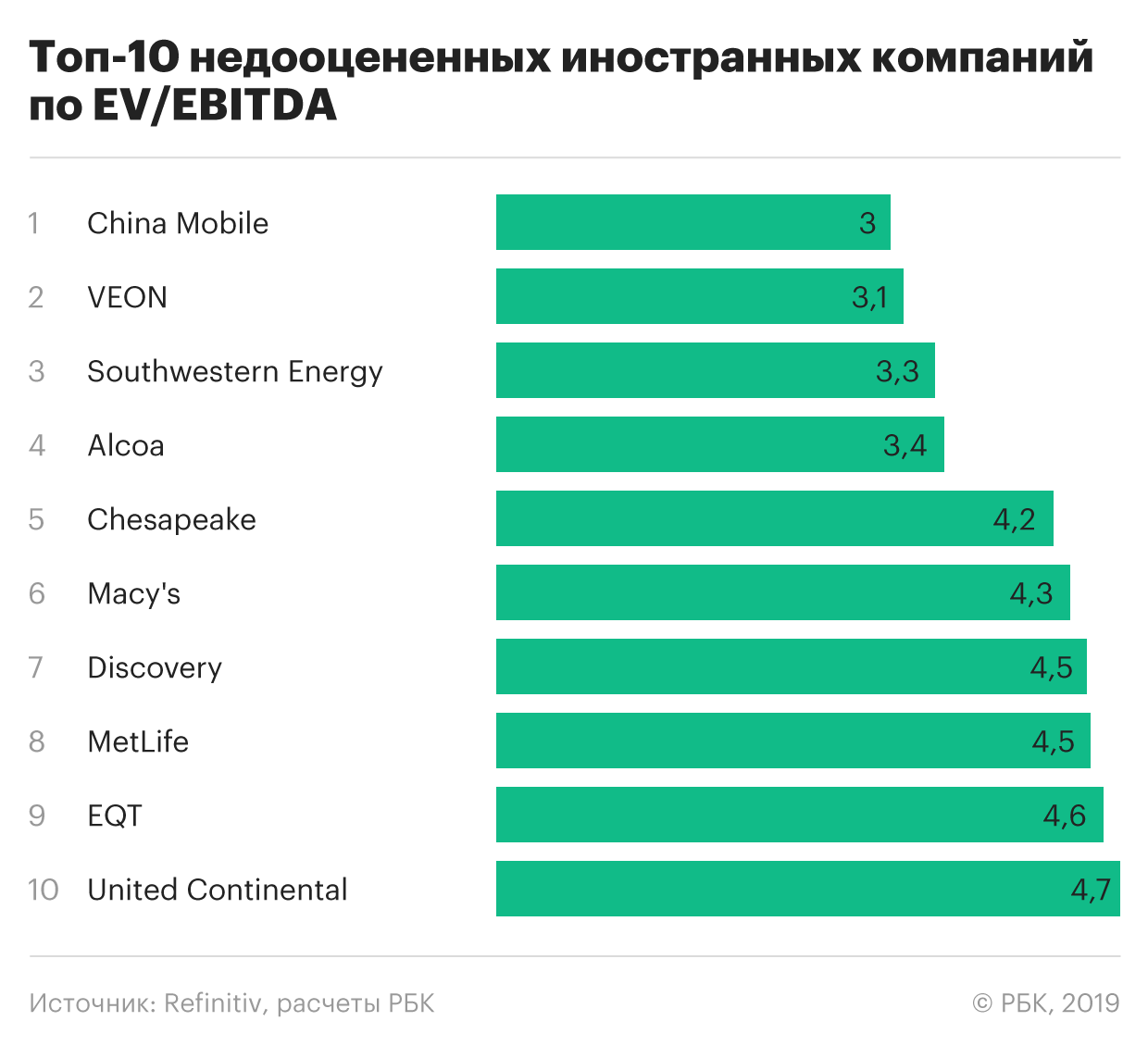

Если мы взглянем на топ-10 недооцененных по EV/EBITDA, то «Мечела» мы там не увидим, поскольку этот мультипликатор учитывает долги компании.

Можно ли тогда применять только EV/EBITDA, сравнивая недооцененность компаний разных отраслей? Этот показатель никак не учитывает стоимость долгосрочных капитальных затрат. И если компания нуждается в больших вложениях на развитие производства, то у вас может получиться ложный сигнал о недооцененности.

Сопоставление списков топ-10 недооцененных иностранных компаний по P/E и EV/EBITDA покажет нам полезность всестороннего подхода.

Список иностранных компаний с наибольшим потенциалом роста, согласно значению P/E выглядит следующим образом:

Сравните его с т оп-10 самых недооцененных иностранных компаний по EV/EBITDA.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Топ 3 российских акций роста на 2022 год

Друзья, всем привет! Кто на меня подписан, уже знает, что уже более трех лет я инвестирую в американский фондовый рынок. Но теперь, я планирую собрать портфель российских акций, и весь процесс я буду показывать на своем Ютуб канале «Инвестиции с Дмитрием Хрусталёвым». В связи с этим я начал вести подбор компаний, которые будут входить в мой российский инвестиционный портфель. Пока выделю 3 акции роста на 2022 год.

1. Норильский никель (GMKN)

Является крупнейшим в мире производителем палладия, один из крупнейших производителей̆ никеля, платины и меди.

Структура выручки компании.

На фоне роста инфляции, промышленный сектор с большой долей вероятности будет хорошо проявляться.

Также, компания выиграет от потребности никеля для электромобилей.

Спрос со стороны автопроизводителей

Основные драйверы роста спроса на металлы компаний — это преобразования, которые происходят на рынке автомобилей и растущая экономика Китая. Китай потребляет более половины производимых никеля и меди. Никель в основном используется для производства нержавеющей стали, а медь в электропроводке.

Автомобильная отрасль находится на стадии перехода на электронные и гибридные аналоги.

Ближе в 2035 году прогнозируют начало массового производства автомобилей на топливных элементах (водороде).

Как «Норникель» выиграет от изменений на автомобильном рынке?

Никель необходим для производства аккумуляторов, которые есть и в электромобилях, и в гибридах. Из-за электрификации транспорта вырастет и потребление меди, как одного из основных металлов-проводников.

Ниже представлена таблица с потреблением металла при производстве автомобилей.

Все это будет поддерживать рост спроса на продукцию «Норникеля».

Планы и прогнозы компании

Компания планирует увеличить производство в следующие 10 лет.

— Увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1».

— Увеличит добычу на Талнахском месторождении и модернизировать Талнахскую фабрику.

За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

«Норникель» прогнозировала незначительное снижение производства в 2021-2023 годах. Но позднее компания заявляла о том, что планирует нарастить производство никеля в финском подразделении.

Долгосрочный прогноз производства выглядит так:

Основные инвестиционные проекты «Норникеля» будут реализованы после 2025 года и повлекут увеличение производства и финансовых показателей.

По совокупности всех этих факторов, считаю что вероятность роста довольно высокая, и при этом риски минимальные, соотношение риска-прибыли отличное.

Компания не лидер роста, но компания основной производитель сырья на российском рынке, поэтому, думаю стоит приобрести ее в свой

инвестиционный портфель.

2. Тинькофф (TCS )

Является одним из самых быстрорастущих банков России.

Анализируя показатели TCS Group можно смело сказать, что это компания роста. С 2016 года чистый процентный доход вырос в 3 раза, с 34 до 105 млрд рублей. В 2020 году чистый процентный доход увеличился на 20%, с 87 до 105 млрд рублей, хотя в среднем он рос на 32,5% в год.

В своей стратегии руководство Тинькофф в 2023 году ожидает более 75 млрд прибыли, средние темпы роста (CAGR) при этом будут не меньше 20%

Их доля составляет 63%. Это делает бизнес Тинькофф банка высоко маржинальным, но такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в ипотеке, например.

Брокерский бизнес. Процентные доходы по нему выросли в 9 раз к/к, с 197 до 1 745 млн рублей.

Ипотечное кредитование (+39%). С 1 091 до 1 514 млн. руб.

Автомобильные кредиты (+72%). С 737 до 1 264 млн. руб.

Чистый комиссионный доход растет, в среднем, +37% в год. В 2020 ЧКД (+ 40%). С18,6 до 26 млрд рублей.

Страхование. В 2020 году чистые страховые премии принесли бизнесу 14,7 млрд рублей, что делает их 3 крупнейшим источником доходов для компании. С 2016 года чистые доходы от страхования росли в среднем на 104% в год.

Рентабельность банка остается одной из самых высоких в мире. Ожидается ROE на уровне не менее 30% ежегодно в период до 2023 года и прибыль на уровне 55 млрд руб. по итогам 2021г.

Итоговый прогноз аналитиков

Чистая прибыль будет расти в среднем на 22% до 2023 года и составит 80 млрд рублей, после этого темпы роста снизятся до 15% и в 2025 году можно будет ожидать около 105 млрд рублей.

3. Яндекс (YNDX)

Вдет бизнес как в России, так и еще в 21 стране. Основным драйвером роста компании является то, что у Яндекса диверсифицированный бизнес.

«Яндекс» — один из ведущих игроков, организовавших свою экосистему — большое количество разнообразных сервисов, пытающихся удовлетворить максимальное количество повседневных потребностей пользователя в одном месте.

Также, компания устойчива к коронавирусу. Ограничения, которые ввели во время пандемии, отразились положительно на доходности компании.

«Яндекс» имеет отличные финансовые показатели.

За 5 лет выручка выросла на 29,57%, EPS на 19,28%., чистая прибыль велика, хоть и затормозила свой рост, чистый долг — постоянно отрицательный и при этом все время растет в номинальном выражении, то есть у компании в распоряжении все больше и больше денег.

Источник: Приложение «Тинькофф Инвестиции» www.tinkoff.ru/sl/ReTxbkNFH

В отчете компании можно увидеть, насколько диверсифицирован бизнес Яндекс.

Также, рассмотрим доходность доходность разных сегментов.

Относительно прогнозов, пока есть информация на 2021 год. Компания заявила, что общая выручка составит от 330 до 340 млрд руб. за весь 2021 год.

«Яндекс» — одна из немногих на российском фондовом рынке компаний роста в классическом ее понимании: отличный рост выручки, отсутствие дивидендов — все средства идут на дальнейшее развитие бизнеса.

Что касаясь моего личного мнения по этой компании, исходя из приведенных данных, есть сервисы, которые ещё не прибыльные, но это вопрос времени. Компания уже не первый раз выводила свои стартапы в плюс и зарекомендовала себя как развивающаяся и перспективная компания. Именно поэтому компанию стоит добавить в свой долгосрочный инвестиционный портфель.

Друзья, пишите в комментарии Ваше мнение по поводу этих трех компаний. Рассмотрели бы Вы их для покупки в свой инвестиционный портфель? А также, какие компании, на Ваш взгляд, также достойны приобретения в свой инвестиционный портфель?