Какие акции в топе прогнозов на 2022 год

Отберем главных фаворитов рынка на 2022 год: акции, которые собрали максимальное количество положительных рекомендаций от инвестиционных домов в России и за рубежом. Топ-10 по рынку США и рейтинг отечественных бумаг.

Как считали

У каждой более или менее ликвидной акции есть аналитическое покрытие от ведущих инвестиционных банков, компаний и фондов. Профильные эксперты выставляют оценки по пятибалльной шкале от «активно продавать» до «активно покупать», а также дают прогноз по бумаге на год вперед (выставляют таргет).

Чем шире покрытие у акции (больше домов, которые ее оценивают) и сильнее консенсус (доля похожих рекомендаций), тем более вероятным считается прогноз. Чем выше средний таргет аналитиков по бумаге, тем больший рост в ней закладывает рынок.

Ниже приведены сводные данные от Refinitiv по акциям с самым широким аналитическим покрытием. Мы отобрали те из них, которые имеют максимум оценок от инвестиционных домов с перевесом в пользу «Покупать» и «Активно покупать». Все они входят в основные индексы: РТС/МосБиржи и S&P 500 соответственно.

Зарубежные бумаги

На рынке США голубые фишки обычно имеют от 20 до 50 таргетов от инвестдомов, у каждого из которых свое мнение насчет этой бумаги. В наш рейтинг мы взяли десять компаний, которые имеют оптимальное соотношение качества и количества положительных оценок: не менее 30 штук с консенсусом около 90% и выше.

Как правило, сильные консенсусы дают невысокие прогнозы по росту, поскольку объективно сильные компании уже и так в топе покупок, и разрыв между рыночной и расчетной ценой у них минимален. И наоборот: чем больше разброс мнений у аналитиков, тем более высокий потенциал роста они дают.

Средний прогноз по росту среди перечисленных выше фишек составляет 26% при максимальных +51% у PayPal и всего +4% у Apple. Чтобы убрать самых перекупленных фаворитов, мы посчитали «коэффициент качества прогноза», перемножив таргет на долю рекомендаций. В итоге в топ-3 самых перспективных бумаг 2022 года вошли финтех-гиганты: PayPal, Visa и Mastercard.

Российские акции

На отечественном рынке бумаг с широким аналитическим покрытием мало. В лидерах обычно Сбербанк, у которого чуть менее 20 оценок от инвестдомов. Но в последнее время вперед вырывается АЛРОСА, которая имеет на одну рекомендацию больше.

Мы брали только бумаги с покрытием от 10 инвестиционных домов и больше. Всего на нашем рынке 13 таких акций от 12 компаний, в том числе две бумаги Татнефти (обыкновенная и привилегированная). Самый сильный консенсус — по Сберу (94% рекомендуют покупать), но у него не самый высокий средний таргет (у префов Татнефти он дает +36%).

Снова отбираем топ-3 лучших, перемножая средний прогноз по росту акции на долю рекомендаций к покупке. С большим отрывом от остальных идут Сбербанк, Роснефть и Магнит. Это три российские бумаги, от которых аналитики ждут наибольшего роста с максимальной вероятностью.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Омикрон правит бал, новые драйверы не за горами

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Сравнительный анализ нефтяных компаний России

🙋Всем добрый день. Несмотря на безобразие, происходящие на рынке, продолжаю заниматься исследовательской работой в части сравнения финансовых результатов компаний за 2019 год📊. По примеру прошлого исследования дочерних предприятий ПАО Россети, сегодня имеем дело с представителями нефтяной отрасли. В список участников попали следующие эмитенты:

📐В опорной таблице будем использовать следующие показатели:

1. Выручка

2. EBITDA — прибыль до вычета расходов

3. Чистая прибыль

4. Див. выплата

5. Долг

6. Наличность

7. Капитализация

8. EPS

9. Рентабельность по EBITDA, %

10. Чистая рентабельность, %

11. Roe, % — рентабельность собственного капитала компании.

Сама табличка приложена снизу⤵️.

Интересные детали, которые сразу бросаются в глаза👀:

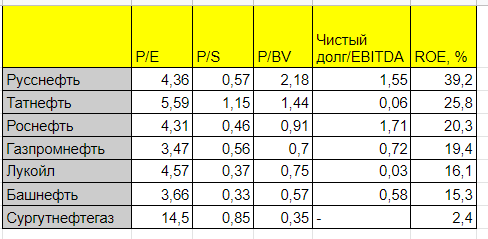

Далее соберём несколько мультипликаторов:

1. P/E отношение капитализации компании к прибыли.

2. P/S отношение капитализации к выручке.

3. P/BV — капитализация/балансовая стоимость (чем меньше показатель, тем лучше)

4. Чистый долг/EBITDA (сколько работать компании, чтобы погасить долги)

5. ROE прибыльность собственного капитала в %.

📊По каждому из показателей отдельно составим таблицу. Компания, имеющая лучший показатель, получает 7 баллов. Худший — 1.

➡️Итак, что мы имеем:

Завершая данный обзор хочу обратиться к тем, кто подумал: “Да это все необъективно, надо учитывать пятое-десятое” — вы правы. Даже у меня возникло удивление от полученного результата. Но тут мы сравнивали цифры и они показали то, что имеем.

Приглашаю выразить свое мнение по данному обзору в комментах, рад любым точкам зрения.Всем добра, прибыльных сделок и огромное спасибо за прочтение данного обзора!

Эксперты советуют покупать акции нефтегазовых компаний России в 2021 году

© Коллаж РИА Новости

МОСКВА, 26 мая — ПРАЙМ. Эксперты, опрошенные РИА Новости, видят потенциал роста стоимости акций российских нефтегазовых компаний, однако рекомендуют выбирать подходящий момент для их покупки в 2021 году. Они предлагают рассчитывать на высокие нефтяные котировки и щедрые дивиденды.

Цена нефти марки Brent, пробив ранее в мае отметку 70 долларов за баррель, не смогла закрепиться на этом уровне и перешла к снижению, что в том числе повлияло на стоимость акций крупнейших российских нефтегазовых компаний, среди которых «Роснефть», «Лукойл» и «Татнефть». Аналитик «Фридом Финанс» Евгений Миронюк приводит в пример котировки «Лукойла», которые оказывались на 12% ниже мартовского максимума 6480 рублей за акцию.

Текущая просадка бумаг предоставляет хорошую возможность для покупки бумаг данных эмитентов, считает Миронюк. Он прогнозирует, что стоимость Brent в ближайшие месяцы будет тяготеть к диапазону 60-70 долларов за баррель. Данный уровень выгоден как для компаний, так и при пополнении бюджета, что увеличивает возможности предоставлять льготы для разработки трудноизвлекаемых запасов нефти, указывает аналитик. Также возможен пересмотр налогообложения на добычу высоковязкой нефти, добавляет аналитик.

«Цены на нефть сейчас относительно высоки. Но после сильного прошлогоднего падения новая масштабная просадка нефтяных котировок маловероятна. Не исключено, что нефтяные фьючерсы на какое-то время стабилизируются вблизи текущих уровней», — полагает старший риск-менеджер «Алго Капитал» Виталий Манжос.

В середине лета акции нефтегазовых компаний могут заметно подешеветь после закрытия годовых реестров акционеров для выплаты дивидендов, осенью и зимой более вероятен рост этих бумаг с учетом массовой вакцинации от коронавируса и ожидаемой тенденции к выходу мировой экономики из состояния спада, прогнозирует Манжос.

ДВЕ СТРАТЕГИИ

Начальник отдела персонального брокерского обслуживания «БКС Мир инвестиций» Сергей Кучин видит значительный потенциал роста котировок акций нефтегазовых компаний на интервале 12 месяцев. Он выделяет две основные стратегии генерирования прибыли акционеров: высокие инвестиции в проекты роста и скромные дивиденды, высокие дивиденды и низкие инвестиции.

По словам эксперта, обе стратегии вполне рабочие. В качестве примера он приводит «Новатэк» с общей доходностью 115% (высокие инвестиции) против «Лукойла» и «обычки» «Татнефти» – со 132% и 162% соответственно (низкие инвестиции). Внизу этого списка находятся «Сургутнефтегаз» и «Газпром», которые выплачивают низкие дивиденды и генерируют очень низкую доходность на удержанную прибыль, что обеспечило отрицательную совокупную доходность, заявляет Кучин.

Акции «Роснефти» сейчас не выглядят дешевыми, что в значительной степени связано с активным выкупом компанией своих бумаг после их падения вместе с рынком в прошлом году, считает Манжос.

Тем не менее, «Роснефть» опубликовала сильную квартальную отчетность по МСФО, напоминает Миронюк. Чистая прибыль «Роснефти» по итогам первого квартала достигла 149 миллиардов рублей при убытке в 156 миллиардов рублей годом ранее. А показатель свободного денежного потока «Роснефти» окажет поддержку дивидендным ожиданиям по году, полагает аналитик.

В РАСЧЕТЕ НА ДИВИДЕНДЫ

«Роснефть» выплатит дивиденды за 2020 год в размере 6,94 рубля на акцию, или порядка 1,3% от текущей стоимости, оценивает Манжос.

Бумаги «Лукойла» привлекательны с точки зрения дивидендной доходности, отмечает Миронюк. Прозрачная дивидендная политика предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока, ориентировочная дивидендная доходность – 3,5%.

«Лукойл» выплатит финальные дивиденды за 2020 год в размере 213 рублей на акцию, или около 3,6% от текущей цены, оценивает Манжос.

Обыкновенные и привилегированные акции «Татнефти» уже выглядят достаточно интересными для покупки на срок от полугода до года, полагает Манжос. Однако надо учитывать, что рост этих бумаг будет затруднен тем фактом, что «Татнефть» сильнее других компаний пострадала от недавней отмены льгот на добычу сверхвязкой нефти, добавляет эксперт. Кроме того, они в целом выглядят заметно слабее других бумаг нефтяных компаний, заявляет Манжос.

Финальные дивиденды «Татнефти» за 2020 год по обоим типам акций составят 12,3 рубля – это 2,5% от текущей цены обыкновенных акций и около 2,6% от биржевого курса привилегированных бумаг, рассчитывает Манжос.

«Татнефть» — одна из наиболее дивидендных компаний, утверждает Миронюк, несмотря на то, что ранее объявила минимальный уровень дивидендов, допустимый в рамках дивидендной политики, которая предусматривает выплату минимум 50% от чистой прибыли.

В качестве целевой цены на горизонте года Миронюк называет для «Лукойла» – 6935 рублей за акцию, для «Роснефти» – 639 рублей за акцию, «Татнефти» – 704 рублей за обыкновенную бумагу и 695 рублей – за привилегированную.

Совет директоров «Сургутнефтегаза» рекомендовал дивиденды в размере 0,7 рубля на обыкновенную акцию и 6,72 рубля на привилегированную, сообщает Манжос. Таким образом, годовая дивидендная доходность обыкновенных бумаг составит порядка 1,9%, а привилегированных – около 14,5%, фиксирует эксперт.

Покупать привилегированные акции «Сургутнефтегаза» под дивиденды на текущем уровне уже поздно, считает Манжос. После дивидендной отсечки они должны сильно просесть. Но покупка этих бумаг на срок до 10 лет и дольше уместна и на текущем уровне, говорит эксперт.

Между тем крайне высокий возврат на инвестиции по «префам» «Сургутнефтегаза» и «Татнефти» обеспечен не только за счет высоких дивидендов, но и благодаря исчезновению гэпа к «обычке», когда рынку стало очевидно, что «префы» предлагают такие же («Татнефть») или намного более высокие («Сургутнефтегаз») дивиденды, обращает внимание Кучин. Оба типа акций «Татнефти» получили поддержку после изменения дивидендной политики, добавляет он.

ХОРОШИЙ МОМЕНТ

«Новатэк» передал в залог свою долю в «Арктик СПГ 2»

Кучин считает, что рынок еще не в полной мере отыграл новую дивидендную политику «Газпрома», которая предполагает выплату 50% с 2021 года, что должно повысить дивидендную доходность до 15% к 2023 году. В отношении префов «Сургутнефтегаза», у которых, по оценкам эксперта, самый высокий потенциал роста котировок в российском нефтегазе, Кучин считает, что бумаги на данный момент недооценены, учитывая стабильно высокие дивиденды (дивидендная доходность составит 27% в течение ближайших 15 месяцев) и контрциклические выплаты.

В последние годы дивидендная политика практически всех российских нефтегазовых компаний существенно улучшилась, отмечает Кучин. При таком подходе он выделяет «Газпром» и «префы» Сургутнефтегаза.

В целом тот факт, что российские нефтяные компании сумели выплатить дивиденды по итогам кризисного 2020 года, уже стоит воспринимать как позитив, заключает Манжос.

🛢 Российская нефтянка — смотрим долгосрочно

📃 Совсем недавно делал сравнительный обзор нефтегазовых компаний. В перечень для анализа в тот раз я не включал российских игроков. Тем не менее, были запросы провести аналогичный анализ только в контексте отечественного рынка. Собственно, держите.

📊 В анализ вошли 10 компаний. Среди них присутствует Транснефть — естественная монополия, специализируется на транспортировке нефти по магистральным трубопроводам. Акции компании слишком дорогие в абсолютном выражении — 147 тыс. руб. и вряд ли подойдут для среднестатистического инвестора. Вдобавок, компания не добытчик и не переработчик, поэтому «отодвину ее в сторону».

📈 В детали анализа я погружаться не буду, с таблицей вы можете ознакомиться самостоятельно (ссылка на документ). Лидерами в ходе расчетов стали: Газпром нефть, Новатэк, Татнефть, Лукойл и Сургутнефтегаз. Далее остановлюсь на каждой и дам свое видение.

1️⃣ Газпром нефть — четвертая в России компания по объему добычи нефти. Ключевым аспектом в инвестиционном кейсе компании были дивиденды, которые компания платит от чистой прибыли. Выплаты в прошлом году составили 50% от МСФО, а всего было выплачено около 180 млрд руб. 28 мая компания отчиталась за первый квартал с убытком в 14 млрд., тем не менее инвесторы еще активно покупали бумаги, воодушевленные дивидендами (отсечка прошла 23 июня). Котировки начали стремительно снижаться, а после публикации результатов за 2 квартал (20 августа) только ускорили падение. Дело в том, что компания получила прибыль в 22 млрд, но в совокупности с убытком за первый квартал, общий результат за полугодие составил 8 млрд руб. После дивидендной отсечки бумаги упали на 15%, не учитывая сам дивгэп в размере 6%.

2️⃣ Новатэк — производитель природного газа. Для меня это компания роста, которая активно развивает сегмент СПГ. Новый проект — это «Арктик СПГ-2», мощностью 19,8 млн тонн, первая очередь которого заработает в 2023 году. Дивидендная составляющая у Новатэка точно не главная, хотя недавно шли разговоры об их повышении. В целом, это долгосрочная история. В портфеле держал и продолжаю держать.

3️⃣ Татнефть в списке добытчиков «черного золота» в России идет сразу же после Газпром нефти. Компания является самой пострадавшей в ходе повышения НДПИ для нефтяников (также потери несут Газпром нефть и Лукойл). Дождусь отчета за третий квартал, пока бумагу сильно распродали.

4️⃣ Лукойл — второй, после Роснефти производитель нефти в нашей стране. Акции компании продолжаю держать, хотя инвестиционный кейс компании из-за дивидендов заметно пострадал. Лукойл направляет не менее 100% свободного денежного потока (FCF) акционерам. По расчетам БКС за 1 полугодие можно приблизительно рассчитывать на 74-98 рублей на акцию (около 2% доходности).

5️⃣ Сургутнефтегаз — третий добытчик нефти в России. Привилегированные акции компании типичный защитный инструмент от падения рубля за счет огромной денежной кубышки на счетах. Компания закрытая, поэтому ее я не торгую и вряд ли буду.

🏆 Из перечня лидеров я бы обратил внимание на Лукойл и Газпром нефть. Вторую очень аккуратно. Почему именно их? Компании сейчас имеют самый низкий мультипликатор EV/EBITDA (Лукойл — 4,1, Газпром нефть — 4,2, среднее по отрасли — 6), EV/S — (Лукойл — 0,5, Газпром нефть — 0,9, среднее по отрасли — 1,2). Долгосрочно акции компаний являются очень интересными в преддверии восстановления спроса на энергоносители.

Две российские акции с максимальной зависимостью от нефти

Динамика рынка энергоносителей оказывает непосредственное влияние на финансовые активы стран, ориентированных на экспорт сырья. Тем не менее нефтяные котировки нужно рассматривать в рамках многофакторных моделей ценообразования акций.

Ранее мы уже проводили исследование основных драйверов российского фондового рынка, показавшее наибольшую силу связи индекса МосБиржи с американским рынком акций. Нефтяной фактор проявил свою неустойчивость.

Посмотрим, как на историческом горизонте в 5 лет ведут себя нефтяные фишки из индекса МосБиржи на предмет взаимозависимости с нефтью марки Brent. Дополнительно, с целью учета валютного фактора, проведем анализ связи бумаг нефтегазовых компаний со стоимостью нефти в пересчете на курс USD/RUB.

Силу связи двух переменных определим при помощи корреляции. В индексе МосБиржи присутствуют акции 7 компаний (9 ценных бумаг), относящиеся к нефтегазовому комплексу страны. Суммарная капитализация эмитентов на 15 сентября 2020 г. составляет 18 трлн руб., или почти 39% от стоимости всего российского рынка акций. Таким образом, зависимость отечественного рынка акций от динамики нефтяных котировок должна быть устойчивой и значимой. Однако и здесь есть нюансы.

Время от времени сила связи котировок акций и нефтяных фьючерсов снижается под влиянием иных факторов. Немаловажным аспектом служит и волатильность нефтяного рынка: в ситуации резких изменений цен на рынке энергоносителей, статистические зависимости величин повышаются.

Результаты корреляционной оценки представлены в таблице. Сортировка проведена по лидерам устойчивости взаимосвязей на протяжении последних 5 лет.

Справочно таблица значений коэффициентов корреляции приведена ниже.

С осени 2019 г. наблюдается рост коэффициентов корреляции с нефтью как у широкого рынка акций, так и отдельных представителей отрасли. Наибольшую взаимосвязь демонстрируют бумаги Татнефти, Роснефти и Газпрома.

Если посмотреть на пятилетний горизонт, то заметная прямая сила связи наблюдается лишь в Татнефти, Роснефти и привилегированных акциях Сургутнефтегаза. Остальные 6 бумаг не попадают в границы заметной прямой силы связи [0,5 : 0,7]. Долгосрочной устойчивой связи динамик нефти и акций Транснефти-ап не прослеживается.

Стоит отметить, что глубина оценки усредняет показатели зависимостей. В связи с этим для учета устойчивости тенденций по показателю корреляции и проводится погодовая оценка силы связи.

Видим, что обыкновенные акции Роснефти и Татнефти показывают постоянство реакции на изменение котировок нефти Brent: это безусловные лидеры корреляционного анализа. Чувствительность этих бумаг к динамике сырьевого рынка — высокая.

В период резких ценовых движений сырьевого рынка заметная прямая сила связи проявляется и в Лукойле.

«Рублебочка»

Ориентация на экспорт нефтегазовой промышленности страны обуславливает и необходимость учета валютного курса. Для сектора падение нефтяных цен отчасти компенсируется ослаблением национальной валюты. Проверим, как изменится расстановка сил, если в качестве драйвера котировок акций выбрать рублевые цены нефти Brent.

Из таблицы видно, что существенных подвижек с предыдущей расстановкой мест не произошло. Лидеры все те же — Роснефть и обыкновенные акции Татнефти.

Однако пятилетняя корреляции демонстрирует резкое снижение зависимости привилегированных акций Сургутнефтегаза и стоимости барреля в рублях. Коэффициенты корреляции часто уходят в область отрицательных значений. Это объясняется большей зависимостью акций эмитента от валютного фактора, ведь рост курса USD/RUB приводит к увеличению потенциальных дивидендов.

Ранее корреляционные оценки отразили лидирующие позиции «префов» Сургутнефтегаза в устойчивых долгосрочных связях с курсом доллара США. Бумага по праву служит защитным инструментом в ситуации значимого ослабления российского рубля.

Выводы

Корреляционный анализ показал явные лидирующие позиции обыкновенных акций Роснефти и Татнефти в вопросе чувствительности к изменению нефтяных цен. На всех временных массивах эти бумаги демонстрировали заметную и порой высокую прямую силу связи с котировками Brent в долларах и рублях.

Инвесторы, ожидая роста нефтяных цен, наибольшую отдачу от вложений могут получить именно в бумагах с наивысшей зависимостью от сырьевого фактора. При этом спекулятивно настроенные участники рынка, играющие на понижение товарного рынка, вероятно, предпочтут акции Роснефти и Татнефти в качестве инструментов, способных наиболее точно отработать стратегию коротких продаж.

Фактор времени в корреляционном анализе играет не последнюю роль. Ценовые уровни энергоносителей могут сказываться на котировках эмитентов нефтяного сектора с определенным временным лагом. Выход операционно-финансовой отчетности, отразившей ранее влияние нефтяных цен на положение компании, порой служит отправной точкой для догоняющей динамики котировок акций. Данный аспект в большей мере относится к бумагам, обладающим неустойчивой корреляцией и длительным откликом на изменение конъюнктуры товарного рынка.

БКС Брокер

Последние новости

Рекомендованные новости

Рынок США. Омикрон правит бал, новые драйверы не за горами

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.