Риск и доходность портфеля активов

Что такое риск и доходность ценных бумаг?

Этот показатель обычно считается в процентах, причем для низкорисковых инвестиций в годовых, а высокорисковых – в процентах за месяц.

Рисками считаются разные вероятности неполучения планируемого результата, самая серьезная из которых – вероятность потери капитала

Измеряется этот показатель также в процентах, никогда не бывает равным нулю (риски существуют всегда).

Риск и доходность – то, что должен оценивать каждый человек, когда принимает решение вложить во что-либо деньги. Это в равной степени касается как покупки биржевых активов, так и открытия вклада в банке.

Категории риска активов

По степени рискованности все активы можно разделить на три класса:

Низкорисковые инструменты

К этой категории относятся долговые ценные бумаги (корпоративные и гособлигации, депозиты, векселя).

Максимально надежными являются государственные бумаги, весомости банковским депозитам придает факт надзора и гарантий вкладов от государства

Еще один тип актива данного класса – корпоративные бумаги. Поскольку их котировки зависят и от успехов самого бизнеса непосредственно, и от политических и экономических рисков государства.

Среднерисковые инструменты

К разряду активов со средней степенью риска относятся долевые ценные бумаги (акции). Здесь доходность может складываться из выплат по процентам и возможного роста стоимости актива. Доходность по акциям можнт превышать доходность по облигациям, но и риски инвестирования возрастают.

Высокорисковые инструменты

В России производные инструменты торгуются на срочном рынке Московской биржи (FORTS).

Создаем портфель ценных бумаг

Доходность и риск ценных бумаг – главная забота инвестора. Смысл создания портфеля активов в том, чтобы пытаться достичь необходимого уровня доходности, при этом стараясь снизить риски.

Инвестиционный портфель включает в себя ряд ценных бумаг и может принадлежать частному лицу, компании или нескольким людям/организациям на правах долевого участия

Активы в составе портфеля могут быть одного типа (например, только акции) или самые разные (акции, облигации, фьючерсы, опционы, недвижимость, драгоценные металлы).

Как снизить риски?

Риск и доходность портфеля можно регулировать за счет диверсификации, то есть покупки разных активов (знаменитый совет «не класть все яйца в одну корзину»). С этой же целью стоит с особым вниманием выбирать любые финансовые инструменты.

Да и само объединение активов в один портфель делается для снижения рисков. Стоимость каждого финансового инструмента колеблется нередко в противоположные стороны: убытки по одному из активов могу обернуться прибылью по другому.

Виды инвестиционных портфелей

Риск и доходность каждого актива и их соотношение между собой определяет в сумме вид инвестиционного портфеля. Источник дохода по активам разделяет финансовый инструмент на портфели роста и портфель дохода.

Портфель роста

Он складывается из растущих в цене ценных бумаг компаний. Инвестор, создавая себе такой портфель, рассчитывает на рост цены актива и на выплату дивидендов.

Портфели роста бывают трех типов:

Портфель дохода

Такой портфель создается с целью обеспечения хорошего текущего дохода и получения выплат по процентам и дивидендам.

Портфели дохода могут быть двух типов:

При этом как у портфеля роста, так и у портфеля дохода цель одна – защитить инвестиции и по возможности избежать убытков, которые могут возникнуть как в результате снижения курсовой стоимости, так и вследствие уменьшения размеров выплат по процентам.

Поэтому инвестору стоит регулярно оценивать состояние рынка и состав портфеля, чтобы вовремя заменять активы, приносящие низкую прибыль или убыточные, на высокодоходные ценные бумаги.

Как регулировать риск и доходность портфеля

Инвестору нужно помнить золотое правило диверсификации. Важно, чтобы ценных бумаг было несколько, и каждая занимала значимую, но не доминирующую часть портфеля. В таком случае, если какой-то из активов начнет резко дешеветь, поддержать общую доходность и скомпенсировать убытки смогут остальные ценные бумаги.

Диверсификация снижает риски, в результате чего доходность сохраняет плавную динамику. К тому же инвестор всегда может избавиться от актива, который перестал приносить ему желаемый доход, и приобрести более перспективный

Как считать индикаторы инвестиционной привлекательности активов

На примере портфеля Уоррена Баффетта

Практически всегда действует правило: чем выше возможная доходность, тем выше риски.

Но вот в обратную сторону правило работает не всегда, и это обидно: потенциальная доходность по активу так себе, а риск этого актива довольно высокий. Получается, для относительно невысокой доходности приходится рисковать так, будто вкладываешься в высокодоходный актив. В этом случае на помощь инвестору может прийти расчет соотношения «риск-доходность».

В статье я рассмотрю показатели, по которым можно оценить, насколько адекватно у определенного актива соотношение его риска и доходности. Вот какие показатели буду рассматривать:

Но прежде чем разбираться с показателями риска-доходности, нужно разобраться и с основой — с тем, как считаются сами доходность и риск.

Как считается доходность

Доходность — это показатель, характеризующий финансовый результат от инвестирования. Простыми словами, это процент от стоимости актива, который инвестор заработал «сверху». В общем виде доходность от вложения в финансовый актив считается так:

где Pt + 1 — цена актива сейчас или на момент продажи,

Pt — цена актива на момент покупки,

CF — промежуточный денежный поток, который принес актив за время владения им, — например, выплаченные дивиденды.

(150 − 100 + 3) / 100 = 0,53, или 53%

Для упрощения расчетов из формулы иногда убирают CF — промежуточные денежные потоки в виде дивидендов.

В зависимости от того, за какой период мы рассчитываем доходность, она может быть дневной, месячной, квартальной, годовой или общей.

(115,6 − 27,4) / 27,4 = 3,22, или 322%

Но доходность за все время владения инструментом не так показательна, если мы хотим сравнить активы, которыми владели в течение разных периодов. Например, один актив принес вам 11% за полгода, а второй — 30% за полтора года. Чтобы сравнить эффективность этих инструментов, их доходности нужно привести к общему знаменателю — годовой доходности. Годовая доходность показывает, сколько в среднем приносил актив за год владения им.

Для расчета годовой доходности можно использовать три подхода — в зависимости от того, какими данными владеет инвестор. Если есть сразу все данные, можно использовать любой из способов — результат будет одинаковый.

Если есть информация о доходности за каждый год владения активом, то доходность рассчитывается по следующей формуле:

где rn — доходность за каждый анализируемый период,

n — количество периодов (лет).

((1 + 20%) × (1 − 10%) × (1 + 30%)) 1/3 − 1 = 11,98%

Кажется, что формула слишком сложная и что можно было бы просто взять доходность за каждый год, сложить и поделить на три — то есть посчитать среднее арифметическое. Но корректнее считать не среднее арифметическое, а среднее геометрическое — что и делает наша формула. И этому есть причина.

Для примера выше среднее арифметическое составило бы 13,33%:

Наше значение, полученное через среднее геометрическое, на 1,35 процентного пункта меньше. Геометрический показатель учитывает, что доходность неравномерна и меняется от года к году, — то есть такая доходность уже учитывает в себе некоторую волатильность.

Другими словами, чем выше волатильность актива, тем ниже будет значение среднего геометрического доходности к среднему арифметическому.

Для примера возьмем акции A и B и предположим, что за 4 года после покупки акции показали одинаковую итоговую доходность. Но на протяжении этих четырех лет вели себя по-разному : акции A росли более плавно, а акции B сильнее проседали и сильнее росли, то есть были более волатильными.

Котировки акций A и B за 4 года

Посчитаем данные для обоих активов: среднее арифметическое и среднее геометрическое, то есть годовую доходность.

Среднее арифметическое: (40% + 7% − 17% + 44%) / 4 = 18,5%.

Среднее геометрическое (годовая доходность): (1 + 40%) × (1 + 7%) × (1 − 17%) × (1 + 44%) 1/4 = 15,8%.

Среднее арифметическое: (−30% + 71% − 17% + 80%) = 26%.

Среднее геометрическое (годовая доходность): (1 − 30%) × (1 + 71%) × (1 − 17%) × (1 + 80%) 1/4 = 15,8%.

Среднее арифметическое актива А больше, чем актива В, — и если бы мы посчитали только среднее арифметическое, то сделали бы ложный вывод, что акции актива B выгоднее. Но ведь мы знаем, что это не так: в результате акции принесли одинаковую прибыль.

Годовая доходность по обеим акциям одинаковая — 15,8%. Но у акций B больше волатильность — и это выражается в разнице между средним арифметическим и средним геометрическим: чем она больше, тем больше волатильность.

В случае с акцией A разница между двумя арифметическим и геометрическим равна 2,8 процентных пункта. А у акции B эта разница составляет 10,4 процентных пункта — при равных доходностях по этой разнице можно сделать вывод, что акции B более волатильны.

Если известна совокупная доходность за весь срок владения, то формула для расчета годовой доходности будет выглядеть так:

(1 + Общая доходность) (365 / Количество дней владения активом) − 1

(1 + 74%) (365 / 715) − 1 = 32,68%

Таким образом, на инвестициях в компанию инвестор заработал 32,68% годовых за рассматриваемый период.

Если известна начальная и конечная стоимость инвестиций, то общую годовую доходность можно вычислить по следующей формуле:

(Конечная стоимость актива / Начальная стоимость актива) (1 / Количество периодов) − 1

((270 × 20 + 2 × 20) / 200 × 20) (1/2) − 1 = 16,62%

Совокупная доходность в данном кейсе составила 36%, а общая годовая доходность — 16,62%.

Как победить выгорание

Как считается риск

Риск — это вероятность частичной или полной потери вложенного капитала. В классической портфельной теории риск вложения определяется как стандартное отклонение его доходности — то есть возможный разброс его фактической доходности вокруг средней доходности.

Предположим, в среднем акция растет на 10% в год, но при этом возможны отклонения на 5% в каждую сторону — то есть она может вырасти как на 15% в год, так и на 5%. Вот эти возможные отклонения нам и нужно рассчитать. Рассчитывается стандартное отклонение по следующей формуле:

где rn — доходность за n-й период, обычно годовая,

r̄ — среднее арифметическое доходности актива за все время владения,

n — количество периодов: если считаем по годовой доходности, то количество лет.

Например, инвестор владел активом 4 года — он знает доходность за каждый год и теперь хочет рассчитать стандартное отклонение доходности этого актива.

Доходность актива

| Период | Доходность |

|---|---|

| Первый год | −11,5% |

| Второй год | 15,9% |

| Третий год | 10% |

| Четвертый год | 7,2% |

Чтобы посчитать стандартное отклонение доходности, в первую очередь посчитаем — среднее арифметическое доходности:

(−11,5% + 15,9% + 10% + 7,2%) / 4 = 5,4%

Теперь можем подставить данные в формулу выше:

Стандартное отклонение составило 11,8%. Если допустить, что доходность акции нормально распределена, то по правилу трех сигм инвестор вправе ожидать, что с вероятностью 68,3% (одно стандартное отклонение — 68,3% вероятности) доходность акции в следующем году будет находиться в диапазоне от −6,4% до 17,2% — то есть от (5,4% − 11,8%) до (5,4% + 11,8%).

Правило трех сигм гласит, что практически все значения нормально распределенной случайной величины лежат в диапазоне трех стандартных отклонений от среднего арифметического значения случайной величины. Случайной величиной у нас выступает годовая доходность по акции

Чем сильнее значения фактической доходности отклоняются от ее среднего значения, тем больше стандартное отклонение, а значит, больше риск. Низкое значение стандартного отклонения означает, что годовые доходности лежат вблизи среднего значения и риск от вложения в актив невелик.

Формулу выше используют в случаях, если берутся котировки по акции не за весь период ее существования, а, предположим, за 2—3 года из возможных 10 лет, прошедших с момента первичного размещения акции на фондовом рынке. А если берутся котировки за весь период существования акции, то для расчета стандартного отклонения используется следующая формула — она отличается только знаменателем — берется полное количество периодов:

Анализируем на примере портфеля Баффетта

Для примера возьмем портфель Уоррена Баффетта: я взял те активы, по которым есть данные котировок за период с 2012 по 2020 год. По отчетным данным на 30 сентября 2020 года в портфель Баффетта входило 49 компаний, но лишь по 6 компаниям, составляющим существенную долю портфеля, были данные за нужный период.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

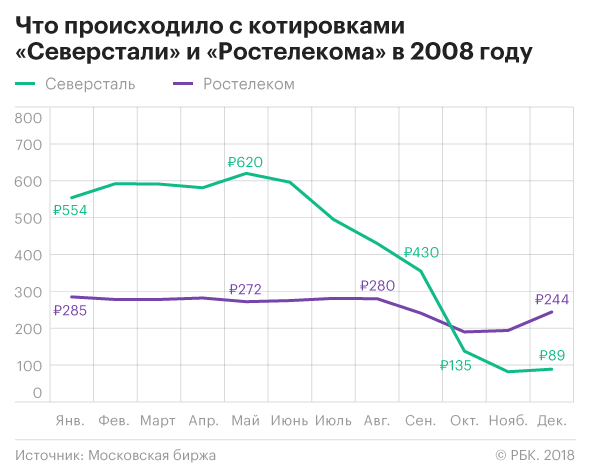

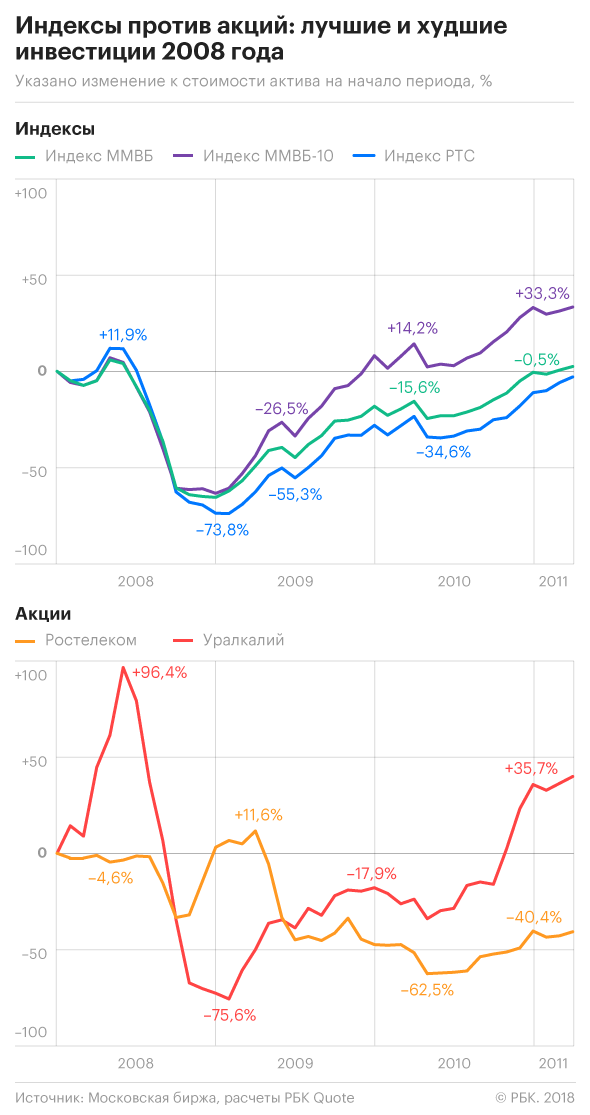

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

«Первый шаг — определиться с рисками». Как собрать доходный портфель

Нет единого инвестиционного актива на все случаи жизни. У каждого из них могут быть как хорошие, так и не самые удачные периоды в зависимости от экономического цикла. Как следствие, разные классы активов могут демонстрировать разнонаправленную динамику. Но если объединить в одном портфеле разные активы, то в долгосрочной перспективе можно добиться значительного снижения риска — это означает большую устойчивость портфеля и меньший стресс для инвестора.

В поиске идеального актива

У каждого актива есть благоприятные и неблагоприятные периоды. Понимание этого факта затерлось в сознании современных инвесторов. Так, например, основные американские индексы, в которые теперь хочет инвестировать весь мир, начиная с 2009 года видели только планомерный рост (за исключением глубокой, но короткой коррекции в начале 2020 года).

Если посмотреть на график индекса MSCI World, включающего в себя более 1500 крупнейших компаний мира, то на отрезке 2009–2020 годов он планомерно растет со среднегодовой доходностью 11,7%. Но если вернуться на полтора года назад, то мы увидим, как с 2007 по 2008 год индекс падал на 54%, поэтому инвесторы, которые вложились в акции на пике 2007 года, окупили свои вложения лишь спустя шесть лет — в 2013 году, а их годовая доходность к концу 2020 года сократилась вдвое относительно периода 2009–2020. Если бы старт инвестиций пришелся на начало 2000-х, то коррекций в 50% было бы уже две, а среднегодовая доходность на протяжении 13 лет была бы всего около 3%.

Часто бывает, что в то время, когда рынок акций падает, рынок долговых бумаг растет. Во время спада экономики центральные банки снижают ставки, чтобы стимулировать ее рост. Снижение ставок приводит к росту цен всех типов облигаций. Цену толкает вверх и спрос: инвесторы бегут от риска в защитные активы. Один из таких популярных защитных активов — золото. Зачастую данный металл может демонстрировать динамику, отличную от рынка акций и облигаций.

С 2007 года инвестор получил бы такой же доход, как и в акциях (около 6,5%), но при значительно меньшей волатильности портфеля. Так, например, глубина просадки такого портфеля в кризис 2008 года составила бы 19% против 54% индекса MSCI (падение в акциях компенсировалось бы ростом в бондах и золоте).

Одним из последних примеров является коррекция в феврале-марте 2020 года. Если брать месячные данные, то портфель акций просел бы на 21%, тогда как сбалансированный портфель потерял бы всего 4,4%. Диверсифицированный портфель, состоящий из разных классов активов, будет более устойчивым и сильно не потеряет в доходности относительно рисковых активов на длительном промежутке времени.

Можно утверждать, что мировая экономика определяется четырьмя фазами, каждая из которых сочетает в себе вектор роста и вектор падения. Период быстрого роста в сочетании с высокой инфляцией можно назвать инфляционным бумом, в то время как сочетание быстрого роста с низкой инфляцией может представлять собой дезинфляционный бум. Падение экономических темпов роста в сочетании с высокой инфляцией часто называют стагфляцией, и, наконец, мы можем назвать период замедления экономики в сочетании с низкой инфляцией дефляционным спадом.

Разные классы активов по-разному реагируют на каждый из четырех экономических циклов. Так, в период стагфляции падают акции, но растут облигации, привязанные к инфляции. Из-за инфляции снижается ценность денег, главным бенефициаром этого процесса является золото. Когда растет и экономика, и инфляция, то создается достаточно благоприятная среда для таких активов, как товарные рынки, акции и облигации развивающихся стран, а также золото и облигации, привязанные к инфляции.

Если экономика растет в то время, когда падает инфляция, то наступает идеальное время для покупки акций. Яркий пример — период после экономического кризиса 2007–2008 годов. В такой ситуации также вполне выгодными становятся среднесрочные облигации и рынок недвижимости. Падают экономика и инфляция — растут длинные надежные облигации и золото.

Концепция паритета риска

Если акции с облигациями будут представлены в портфеле в равных долях, то при просадке на рынке акций облигации не смогут компенсировать это движение в портфеле. Также портфель может существенно просесть от золота, если его вес в портфеле будет чрезмерно высоким. Более оптимальный подход к составлению портфеля — уравновешивать активы не по капиталу, а по уровню риска, который несет каждый из активов. Такую стратегию называют стратегией паритета риска, или risk parity. Популяризировал этот подход Рэй Далио, легендарный инвестор и основатель крупнейшего хедж-фонда Bridgewater Associates.

В более агрессивных версиях стратегия предусматривает наличие кредитного плеча, которое определяет риск и доходность в портфеле. Но даже в версиях без плеча возможны варианты изменения параметров портфеля через ограничение по максимальному риску на портфель. Исходя из представлений инвестора о приемлемом риске и доходности, другими словами, исходя из риск-профиля инвестора, можно составить портфель, оптимально отвечающий его требованиям.

Как выбрать портфель по соотношению доходности и риска

Перед тем как начать читать: данный материал насыщен формулами, которые не всегда легки для восприятия. Однако мы никак не смогли обойтись без них, описывая данный метод анализа.

Любой инвестор желает составить такой портфель акций, который будет обгонять рынок по доходности на длинной дистанции. Но он должен учитывать, что высокая доходность напрямую связана с рисками более высоких потерь. Поэтому при создании портфеля необходимо учитывать оба параметра — доходность и риск.

В классическом варианте риск равен волатильности доходности, которая рассчитывается как стандартное отклонение доходности портфеля:

При одинаковой доходности акции с меньшей волатильностью характеризуются более стабильным ростом. То есть на графике цены мы увидим меньше резких импульсов вверх или вниз. Это и является мерой риска. При неблагоприятной рыночной обстановке бумаги с высокой волатильностью могут сильно обрушиться. Чтобы им вырасти до начальных значений, придется показать сравнительно больший прирост в процентах. Например, если акция упала на 20%, то для возврата к исходному уровню ей необходимо подняться уже на 25%.

Для оценки привлекательности портфеля существует множество показателей. Например, бета отражает на сколько процентов изменится стоимость портфеля при изменении рынка на 1%. Коэффициент показывает волатильность бумаг в портфеле по отношению к рынку в целом и характер зависимости (прямой или обратный).

Коэффициент альфа Йенсена демонстрирует, насколько портфель акций обгоняет свою теоретическую доходность. По сути он показывает, насколько портфель «обыгрывает» рынок за счет рационального составления, исключая влияние волатильности.

Подробнее об этих коэффициентах читайте в материалах:

Но данные показатели не отражают эффективность портфелей, которая должна учитывать не только риск (бета) или доходность (альфа Йенсена), а сразу оба параметра. Для этого были придуманы специальные коэффициенты.

Коэффициент Шарпа

Коэффициент Шарпа (Sharp ratio) — один из самых популярных инструментов для оценки эффективности портфеля. Формула:

В качестве безрискового актива может выступать ключевая ставка Центрального Банка, процент по депозитам наиболее надежных банков или доходность государственных облигаций.

Разница между средней доходностью портфеля и средней доходностью безрискового актива показывает, насколько портфель обгоняет «гарантированную» доходность. Стандартное отклонение в знаменателе формулы отражает риск портфеля. Чем выше коэффициент, тем более привлекателен портфель.

Как правило, коэффициент Шарпа используют для сравнения разных портфелей. Но в целом диапазон значений можно разделить на три группы:

1. Sharp ratio меньше нуля. Вложения невыгодны, поскольку приносят меньший доход по сравнению с безрисковым активом.

2. Sharp ratio находится в диапазоне от 0 до 1. Уровень риска достаточно высок для соответствующей доходности.

3. Sharp ratio больше единицы. Уровень риска по отношению к доходности является комфортным.

Коэффициент Сортино

Данный коэффициент по сути является преобразованным коэффициентом Шарпа. Его формула отличается тем, что стандартное отклонение в знаменателе рассчитывается только для отрицательных значений, то есть только для убыточных периодов.

Таким образом, риск в формуле исключает колебания стоимости портфеля в благоприятные периоды времени. Это позволяет подойти к оценке риск-профиля портфеля более детально. Но нужно понимать, что в отдельных случаях такой подход может «замаскировать» активы с повышенным риском.

Коэффициент Трейнора

Коэффициент Трейнора по аналогии с предыдущими отражает соотношение доходность/риск. В качестве оценки риска берется коэффициент бета, упомянутый в начале статьи. Напомним, что бета отражает волатильность портфеля по отношению к рынку.

Формула коэффициента Трейнора:

Коэффициент Трейнора отражает превышение «чистой» доходности (т.е. за вычетом безрисковой ставки) над систематическим риском* (бета). В этом его основное отличие от коэффициентов Шарпа и Сортино.

* Рыночный риск, который нельзя устранить при помощи диверсификации активов

В общем случае значения коэффициента Трейнора ниже нуля указывают на то, что целесообразнее инвестировать в рыночный индекс, так как портфель проигрывает по соотношению доходность/риск. При положительных значениях портфель показывает себя лучше рынка, и вложения в него считаются привлекательными.

Коэффициент Модильяни

Показатель Модильяни (M2) рассчитывается как коэффициент Шарпа, умноженный на стандартное отклонение доходности рынка, плюс безрисковая ставка доходности. Поскольку показатель Модильяни получен путем линейных преобразований показателя Шарпа, то для сравнения разных портфелей будет достаточного одного из этих коэффициентов (М2 или Шарпа). Рейтинг портфелей будет идентичный. Формула:

Коэффициент Модильяни наглядно показывает на какую доходность мог бы рассчитывать инвестор при условии, что риск портфеля равен рыночному.

Коэффициент Швагера

Показатель Швагера находится путем деления среднемесячной прибыли портфеля (доходность) на среднее значение максимальной просадки за каждый месяц (риск). Полученное значение берется в виде абсолютной величины. Все просто: чем больше коэффициент, тем привлекательней портфель.

Показатель позволяет оперативно сравнить несколько портфелей по соотношению риск/доходность. Минимальный рекомендуемый период для расчета коэффициента — 12 месяцев.

Составляем портфели

В качестве наглядного примера рассчитаем все вышеописанные коэффициенты для двух разных портфелей. Структуры портфелей и доли составлялись случайным образом.

Для расчета показателей мы взяли период с января 2018 г. по июль 2019 г. Шаг выборки — 1 месяц. Таким образом размер выборки для оценки доходности портфеля составил 19.

В качестве рыночного бенчмарка мы взяли Индекс МосБиржи полной доходности, который включает в себя выплаты дивидендов с их реинвестированием. Для корректного сравнения индекса с портфелями доходность каждой бумаги рассчитывалась также с учетом дивидендов.

Риск каждого набора ценных бумаг отражает стандартное отклонение доходности. У индекса и первого портфеля оно отличается незначительно — менее чем на 0,5% (в месяц). Самый высокий «риск» имеет второй портфель. Но что касается стандартного отклонения, которое рассчитывается исключительно по убыточным периодам, последний портфель показал лучший результат (наименее рисковый).

Первый портфель обгоняет индекс по показателям Шарпа и Сортино. Проще говоря, демонстрирует более высокую доходность к риску. Второй портфель незначительно уступает бенчмарку только по коэффициенту Шарпа, но существенно обгоняет по Сортино. Расчет оставшихся показателей (Бета, Трейнора, Модильяни) для индекса будет некорректным из-за того, что формулы подразумевают сравнение с рынком.

Показатель Швагера не рассчитывался для первого портфеля из-за большого количества бумаг. Напомним, что для поиска средней максимальной просадки по портфелю необходимо выявить максимальные просадки по каждой бумаге за каждый месяц.

Таким образом, общий анализ коэффициентов показывает, что по сравнению с российским рынком акций в целом оба портфеля привлекательны для инвестирования. Выбор между двумя вариантами в данном случае зависит от предпочтений инвестора в специфике риска. Если важнее общий уровень риска, то привлекательнее первый портфель. Если нужно минимизировать риск только для убыточных периодов, то в сравнении с рынком подходят оба портфеля, но выигрывает второй вариант.

Заключение

Описанные коэффициенты могут быть крайне полезны для сравнения привлекательности:

— портфелей с разной структурой;

— портфелей с одним набором ценных бумаг, но разными весами.

При этом для получения максимальной информации о соотношении доходности к риску рекомендуется использовать несколько показателей. Однако нужно понимать, что мультипликаторы — не панацея. Анализ коэффициентов отлично дополняется фундаментальной оценкой активов в портфеле, техническим анализом и другими моделями оценки.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Акции Сбербанка и Газпрома вновь подверглись распродажам

Какие акции в топе прогнозов на 2022 год

В разы быстрее рынка: какие фишки еще раз обгонят S&P 500

5 идей в американских акциях: добавим дивидендные бумаги

Нефть растет на 2,5% в начале недели. Что происходит

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.