Как измерить риск инвестиций

И как понять, на какой риск можно идти

Средняя доходность американского рынка акций с 1965 года — около 10% годовых.

Но если вы вложите в американские акции на один год, вы можете получить доходность и −37% — такой результат получили инвесторы в 2008 году. Это риск инвестиций в акции.

Интуитивно все понимают: риск — это вероятность провала. Например, вы ожидали доходность 10% годовых, а получили 40% убытка. Это реализовался риск. Очевидно, что нужно уметь как-то оценивать вероятность такого исхода.

Риск — сложная штука, потому что это уравнение со многими неизвестными. Зачастую риск оценивается по историческим данным и в некотором смысле это как управление автомобилем по зеркалу заднего вида.

Говорить о рисках сложно и интересно. Этим и займемся.

Почему важна оценка риска

Перед инвестированием желательно оценить риск с учетом целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы вкладываете, вам подойдут разные инструменты и стратегии.

Например, у вас есть свободные 100 тысяч рублей и вы хотите за год превратить их в 200 тысяч. Тогда покупаете на все деньги акции одной компании второго эшелона и задерживаете дыхание. Риск высокий: в масштабах года эти акции могут обесцениться и на 25%, и на 50%, и даже на 100%. Но могут и подняться в цене на столько же.

Если у вас есть стабильный источник дохода и вы инвестируете часть денег на старость, вам может быть важен долгосрочный результат, но не так страшно, если в следующем году инвестиции обесценятся на треть, а еще через год вырастут вдвое. В таком случае вы можете часть денег инвестировать в рискованные ценные бумаги, а часть — в консервативные инструменты.

Идти на риск или нет — зависит от вашего финансового положения

Если вы планируете уже сейчас жить на деньги от инвестиций, то скачки в доходности и потоках платежей могут быть недопустимы, ведь вам нужен стабильный доход. В таком случае вам подойдут более предсказуемые инструменты, такие как банковские депозиты, короткие государственные облигации или фонды облигаций.

Обычно считается так:

Но у всего есть нюансы.

Премия за риск

Считается, что за более высокий риск инвесторы получают более высокую доходность. Это называется премией за риск.

Если вам нужна стабильность, вы покупаете менее рискованные инструменты, но получаете по ним меньший доход. Если вы готовы рисковать, то покупаете более рискованные инструменты и это может принести больший доход. А может не принести. А может принести убыток.

Чем выше риск, тем выше возможный доход. Ключевое слово — возможный.

Кухонный анализ риска

Прежде чем перейти к качественному и количественному анализу, немного кухонной философии. У аналитиков есть сложные формулы и модели, по которым они считают риск. Они полезны для своих задач, но на практике для нас не так уж нужны. В формулах и моделях используется довольно небольшое число входящих параметров, а мир бесконечно разнообразен и сложен. Поэтому все финансовые расчеты довольно условны и легко разбиваются о суровую реальность с бесконечным числом неизвестных.

Я веду к тому, что для оценки рисков не обязательно погружаться в математические дебри. Просто посмотрите на то, что происходит вокруг.

ЦБ отзывает у банков по три лицензии в неделю. Рискованно ли в такой ситуации иметь депозиты в российских банках или покупать их облигации? Еще как!

В 2007—2008 годах американский рынок акций потерял 45% своей капитализации из-за финансового кризиса. Рискованно ли вкладывать в акции, даже американские? Да!

В 1989 году индекс фондового рынка Японии достиг значения в 38 957 пунктов, но больше никогда к этому значению не возвращался и сейчас находится на уровне около 20 000 пунктов (то есть на 50% ниже). Всегда ли можно досидеть в подешевевших акциях до выхода в прибыль? Пока непонятно, но, как показывает японский рынок на горизонте в 30 лет, не всегда.

19 сентября 2008 года российский индекс РТС вырос на +22,39% за один день. 6 октября 2008 года этот же индекс за один день потерял 19,10%. Готовы ли вы к таким горкам?

Инвестиции на фондовом рынке — это риск. Желательно иметь представление о его размере, чтобы это не стало сюрпризом. Одним способом оценить риск даже без специальных знаний может быть просто изучение того, что случалось ранее, хоть по «Википедии».

Маркировка риска на продуктах

Фонд FXRL на российские акций имеет самый высокий уровень риска — 7; фонд FXUS на американские акции — 5; а фонд денежного рынка FXMM — 1, самый низкий. Это значит, что акции FXRL могут завтра сильно подешеветь или подорожать. Если они подешевеют, то вы получите временный убыток. А вот акции FXMM завтра будут стоить примерно столько же, сколько и сегодня. На них вы не заработаете сумасшедшей доходности, но и точно не потеряете деньги. Правда, слово «точно» в ценных бумагах применять нельзя: риск хотя и низкий, но не нулевой.

Простенькие оценки риска на продуктах не позволяют оценить абсолютный размер риска, но позволяют сравнивать разные инструменты, чтобы понять, какие менее, а какие более рискованные.

Качественный анализ и кредитные рейтинги

Пример качественного анализа — кредитные рейтинги специальных агентств, таких как «Мудис», «Фитч» и «Эс-энд-пи». Люди в агентствах изучают, как устроена компания, что там у нее с партнерами, рынками, экономикой и всем остальным.

Рейтинг показывает, насколько компания надежная и вернет ли долги

На базе экспертных оценок отдельных факторов формируется рейтинг — некое число или буква, которая объясняет, насколько компания хороша. У одних агентств качественные оценки являются основой рейтинга, у других используются наряду с количественными, о которых позже. Рейтинги «кредитные», поэтому они обычно применяются к оценке риска в облигациях, то есть какова вероятность, что компания займет и не вернет.

Кредитные рейтинги не подразумевают какой-то точной вероятности дефолта эмитента. Однако существуют исследования, которые сопоставляют банкротства с рейтингом.

Например, полистайте исследование «Эс-энд-пи»: за последние пять лет было 0 дефолтов эмитентов с хорошим «инвестиционным» рейтингом и 412 дефолтов эмитентов с «неинвестиционным» рейтингом, означающим очень опасный дерзкий актив.

«Инвестиционный» — это вроде как безопасный, вкладывайтесь, мужики. «Неинвестиционный» — сами понимаете.

Что такое премия за риск и как ее определить

Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

Для реализации девелоперского проекта требуются значительные финансовые средства, учитывая сложность и масштабность поставленных задач. Поэтому участники таких проектов нередко объединяют усилия. Одна из форм воплощения в жизнь девелоперского проекта — инвестиционный контракт, в котором стороны оговаривают порядок совместной работы по достижению заявленной цели и участие в структурировании собственности на построенный объект недвижимости. С какими рисками могут столкнуться стороны такого договора?

Посмотреть ответ

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

При оценке учитывают следующие риски такого типа:

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

Вычисление размера премии за риск по формуле

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Стоимость собственного капитала для непубличных компаний

Теория оценки стоимости собственного капитала на развивающихся рынках

Ставка дисконтирования является ключевым параметром для оценки инвестиционных проектов предприятия. Использование некорректной ставки дисконтирования может привести к ошибкам при принятии инвестиционных решений.

В корпоративных финансах в качестве ставки дисконтирования используется средневзвешенная стоимость капитала (WACC, Weighted average cost of capital). WACC рассчитывается по следующей формуле:

Где,

Re – стоимость собственного капитала

Rd – стоимость заемного капитала

We – доля собственного капитала в структуре капитала компании

Wd – доля заемного капитала в структуре капитала компании

T – ставка налога на прибыль.

В данной статье, речь пойдет о методике расчета стоимости собственного капитала. Стоимость собственного капитала рассчитывается на основе модели оценки долгосрочных активов (CAPM, capital asset pricing model), которая была предложена У. Шарпом (Sharpe, 1964).

Модель САРМ говорит о том, что ожидаемая доходность инвестора складывается из 2х компонентов: безрисковой ставки доходности (Rf) и премии за риск инвестирования в акционерный капитал (ERP). Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается коэффициентом бета (b). Таким образом, если коэффициент бета больше 1, это означает, что актив представляется более рисковым, чем рынок, и тем самым ожидаемая доходность инвестора будет выше. Ну, а если коэффициент бета меньше 1, это означает, что актив представляется менее рисковым, чем рынок, и тем самым ожидаемая доходность инвестора будет ниже.

Ниже представлена формула САРМ:

Где,

Rf – безрисковая ставка доходности

b – бета коэффициент (систематический риск)

ERP – премия за риск инвестирования в акционерный капитал

Возникает закономерный вопрос, как использовать модель САРМ для российских непубличных компаний, и какие данные использовать в формуле.

Переиро в своей книге (Pereiro, 2002) выделяет глобальный САРМ и локальный САРМ, где страновой риск не корректируется на систематический риск, однако Дамодаран в одной из своих работ (Damodaran, 2011) говорит о том, чтострановой должен корректироваться набета коэффициент.Лимитовский в своей книге (Лимитовский, 2008) приводит обе методики корректировки странового риска.Таким образом, можно говорить о 3х подходах для расчета стоимости собственного капитала для компаний из развивающихся рынков (см. диаграмму).

Подходы расчета САРМ для развивающихся рынков:

Глобальный САРМ. Данный подход базируется на следующем предположении: высокая взаимозависимость и интеграция финансовых рынков, а также возможность инвестора из любой точки мира совершать транзакции на любых рынках с минимальными транзакционными издержками приводит к диверсификации странового риска.

Таким образом, формула расчета стоимости собственного капитала выглядит следующим образом:

Локальный САРМ (страновой риск корректируется набета коэффициент). Сторонники данного подхода предполагают, что страновой риск нельзя диверсифицировать, однако размер странового риска зависит от отрасли.

Таким образом, формула расчета стоимости собственного капитала выглядит следующим образом:

Локальный САРМ (страновой риск не корректируется набета коэффициент). Сторонники данного подхода предполагают, что страновой риск нельзя диверсифицировать и для всех отраслей присущ одинаковый страновой риск.

Таким образом, формула расчета стоимости собственного капитала выглядит следующим образом:

Давайте разберемся, что означает глобальная безрисковая ставка доходности. Глобальная безрисковая ставка доходности – это доходность по такому финансовому инструменту, который доступен инвесторам со всего мира и что очень важно данный инструмент должен быть очень ликвидным и получение дохода должно быть гарантировано мировой державой.

В настоящее время к такому инструменту можно отнести государственные облигации США, Германии, Англии и Швейцарии. Получается, лишь на основе вышеуказанных валют можно изначально рассчитать стоимость собственного капитала. Следовательно, глобальный САРМ не позволяет рассчитать стоимость собственного капитала непосредственно в рублях. Позже в статье будет дана методика перевода стоимости собственного капитала из одной валюты в другую.

Локальная безрисковая ставка доходности включает в себя глобальную безрисковую ставку и страновой риск. Таким образом, локальная безрисковая ставка может быть рассчитана как в долларах, так и в национальной валюте. Получается, лишь локальная САРМ, где страновой риск не корректируется на систематический риск, позволяет рассчитать данный коэффициент в локальной валюте.

Как можно заметить, во всех трех подходах используется одинаковая премия за риск инвестирования в акционерный капитал. Почему? Во-первых, премия за риск инвестирования в акционерный капитал не зависит от инфляционных ожиданий, так номинальная ERP равна реальной ERP.

Где,

i – ожидаемая инфляция

Во-вторых, мы считаем, что премия за риск инвестирования в акционерный капитал является универсальным для всех инвесторов. Таким образом, если ERP не зависит от инфляционных ожиданий и она универсальна, то c некоторыми допущениями корректно использовать ожидаемую ERP для рынка США для российских компании, так как американский рынок является наиболее ликвидным диверсифицированным рынком в отличие от рынков других стран. Хотя более точным представляется расчет ожидаемой ERP по индексу MSCIWorld.

Ниже в таблице представлено подробное описание методик расчета каждого члена уравнения САРМ в долларах или рублях.

Подходы расчета САРМ для развивающихся рынков

Локальный САРМ (страновой риск корректируется набета коэффициент).

Что такое инвестиционные риски и как их избежать

Узнайте, как правильно оценивать инвестиционные риски финансовых инструментов и какие есть способы их снижения.

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

Количественная оценка предполагает использование одного из следующих видов анализа:

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере

Автор: Юлия Белогорцева, Партнер практики Оценки и инвестиционного консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Опубликовано в журнале «Корпоративная финансовая отчетность. Международные стандарты»

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

В качестве безрисковой ставки целесообразно использовать доходность по государственным ценным бумагам с периодом обращения, близким сроку жизни основного актива генерирующей единицы. Для дальнейших расчетов была использована эффективная доходность по 20-летним казначейским облигациям США, которая по состоянию на 01.08.2019 г. составляет 2,21% (http://www.economagic.com/em-cgi/data.exe/fedbog/day-tcm20y).

Коэффициент Beta (β) – характеризует риск вложения в предприятия соответствующей отрасли и служит мерой систематического риска, с помощью которой может быть измерена амплитуда колебаний (неустойчивость) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями на фондовом рынке в целом, для всех зарегистрированных компаний, которые образуют рынок.

Для расчета ставки дисконтирования необходимо принимать коэффициент β без учета долговой нагрузки (Unlevered Beta) с последующей корректировкой на финансовый рычаг. Формула для учета финансового рычага при расчете коэффициента β с учетом налогового «щита» приведена ниже:

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании.

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

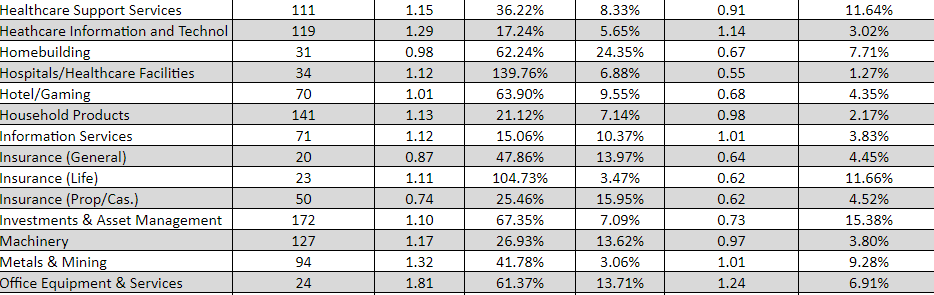

Для отрасли Metals&Mining на развитых рынках коэффициент бета составляет 1,01, а соотношение заемного и собственного капитала – 41,78% (http://pages.stern.nyu.edu/

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения Beta и соотношения «долг/собственный капитал»:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

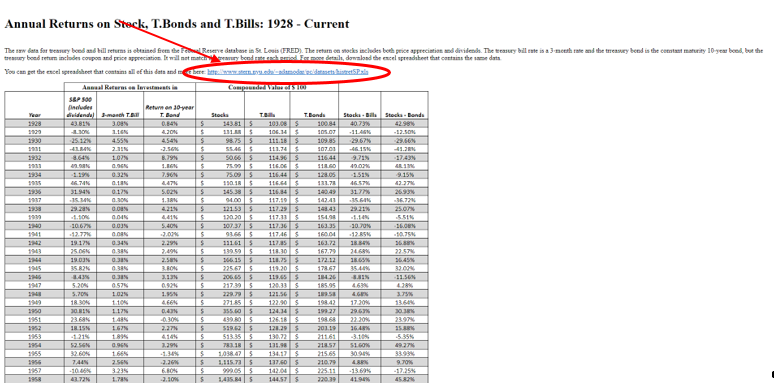

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/

adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения размера рыночной премии за риск:

Шаг 1 и Шаг 2 идентичны последовательности, приведенной выше для определения Beta и соотношения «долг/собственный капитал».

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты исследований в этой области ежегодно обновляются и приводятся онлайн сервисом по подписке под названием The Cost of Capital Navigator (https://www.dpcostofcapital.com/).

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

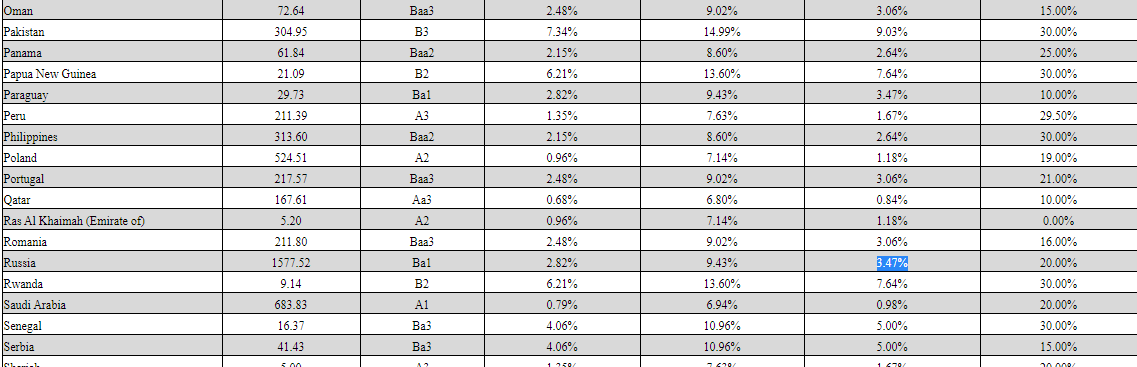

Для расчета премии за страновой риск можно использовать сведения, опубликованные на сайте А. Дамодарана (http://pages.stern.nyu.edu/

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Копия интернет-страницы сайта damodaran.com для определения размера премии за страновой риск представлена ниже:

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

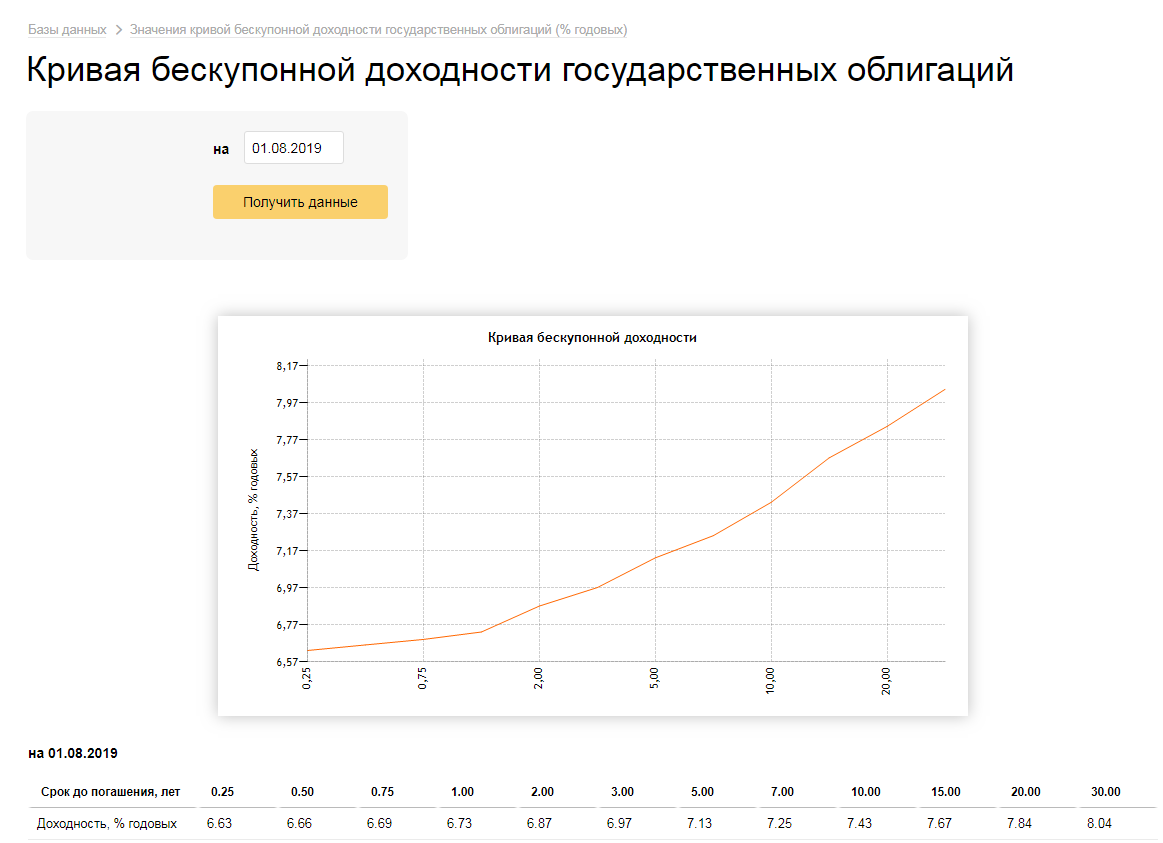

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

В качестве стоимости заемного капитала может быть принята средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет. Данная информация представлена в Статистическом бюллетене Банка России (https://www.cbr.ru/Collection/Collection/File/22637/Bbs_1908r.pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Таким образом доналоговая ставка WACC составит:

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.