Как заполнить декларацию по НДС по металлолому

Что изменилось у продавцов и покупателей металлолома (ломовиков)

Основное изменение — переход обязанности по уплате НДС при реализации металлолома от продавцов к покупателям. Это означает, что с 01.01.2018 покупатели лома признаются налоговыми агентами по НДС и обязаны исполнять все обязанности в связи с этим (по уплате налога и подаче декларации).

Сразу возникает два вопроса: почему это коснулось продавцов металлолома (а не какого-то другого материала или товара) и почему это произошло именно с 01.01.2018?

Прямых ответов на эти вопросы законодательство не содержит, но выводы можно сделать и по косвенным признакам:

Как происходила эта планомерная работа по выводу НДС «из тени», смотрите на рисунке:

Такой переход обязанностей от продавцов к покупателям металлолома является экспериментом законодателей, который в последующем может быть распространен на все отрасли экономики.

Какими нормами закон № 335-ФЗ дополнил статью 161 НК РФ

Благодаря закону «О внесении изменений…» от 27.11.2017 № 335-ФЗ в статью 161 ГК РФ появился новый пункт 8, который нужно применять с 01.01.2018. Что он предусматривает?

Расшифруем понятия, используемые в пункте 8 статьи 161 НК РФ:

В последующих разделах расскажем о письмах налоговиков, разъясняющих нюансы налогообложения и НДС-отчетности для покупателей металлоотходов.

Пояснения из письма ФНС № СД-4-3/480@

Алгоритм, по которому покупатель должен исчислять НДС при покупке лома, описан ФНС в письме «О порядке применения НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ» от 16.01.2018 № СД-4-3/480@.

В этом документе указано:

Кроме того, ФНС рассказала о других нюансах для покупателей лома:

О сложностях отражения дат в налоговой отчетности узнайте здесь.

Какой раздел декларации и кому заполнять

Алгоритм заполнения декларации по НДС описан в письме ФНС «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ» от 19.04.2018 № СД-4-3/7484@:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для единообразного отражения операций по реализации лома в счетах-фактурах, книгах покупок и продаж применяются специальные коды:

Как заполнить счет-фактуру на металлолом, читайте здесь.

О кодировке операций в декларации по НДС узнайте по ссылке.

Что учесть налоговому агенту — покупателю металлолома при заполнении декларации по НДС

Заполнение декларации по НДС налоговыми агентами при покупке металлолома отличается от обычной схемы заполнения декларации налоговыми агентами. Посмотрим эту процедуру на примере.

ООО «Металлист» заключило договор с ПАО «Производственник» на покупку металлоотходов. Обе компании являются плательщиками НДС.

В конце июля на счет ПАО «Производственник» в рамках этого договора поступил аванс 45 000 руб., в ответ на который продавец оформил счет-фактуру от 30.07.20ХХ № 599 с пометкой «НДС исчисляется налоговым агентом». НДС с аванса покупатель рассчитал по формуле:

((45 000 + 45 000 × 20%) × 20/120) = 9 000 руб.

В начале августа ООО «Металлист» получило от ПАО «Производственник» всю партию металлоотходов стоимостью 220 000 руб. и счет-фактуру на реализацию от 09.08.20ХХ № 603 с пометкой «НДС исчисляется налоговым агентом».

Покупатель (ООО «Металлист»):

((220 000 руб.+ 220 000 руб. × 20%) × 20/120) = 44 000 руб.;

Несмотря на то что ООО «Металлист» в этой сделке выступает налоговым агентом по НДС, обычный для налоговых агентов раздел 2 декларации по НДС оно не заполняет (особенность заполнения декларации по НДС в 2021 году у ломовиков — покупателей металлолома).

Если у ООО «Металлист» другие операции в отчетном квартале отсутствуют, то налог к уплате составит 0 руб. (начисленный налог равен вычетам).

Итоги

У покупателей лома с 2018 года появилась новая обязанность — им предписано исчислять и уплачивать в бюджет НДС с приобретенных металлоотходов. Но и продавец полностью из цепочки взаимодействия с бюджетом не исчезает: ему необходимо выписать счет-фактуру с отметкой «НДС исчисляется налоговым агентом» или в определенных случаях самому исполнить обязанности плательщика НДС. Отчитаться по налогу покупателю лома нужно, заполнив определенные разделы декларации (разные в зависимости от того, кто ее сдает).

Счет-фактура на металлолом в 2021 году

Какие изменения в законодательстве коснулись операций, связанных с реализацией лома?

До 2018 года продажа лома черных и цветных металлов являлась операцией, освобожденной от начисления и уплаты НДС. Однако начиная с 01.01.2018 подп. 25 п. 2 ст. 149 НК РФ был упразднен, вследствие чего реализация лома подпала под обложение НДС.

Произошло это с введением в действие закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ. Его положения не только отменили льготу по лому, но и определили совершенно новую категорию налоговых агентов. Теперь таковыми выступают те, кто приобретает металлический лом, будь то цветной металл или черный, алюминий вторичный и его сплавы, а также сырые шкуры.

ВАЖНО! Операции, связанные с продажами сырых шкур животных, ранее не льготировались. НДС с них исчислял и уплачивал продавец в обычном порядке.

Далее разберем, каким образом на приобретающего лом хозсубъекта лягут функции налогового агента по НДС и как ему с ними справиться.

При каких обстоятельствах принимающая лом сторона будет выступать в качестве налогового агента?

Выполнить агентские функции по НДС придется экономическим субъектам — приобретателям лома, но лишь если продавцы находятся на общем режиме и не применяют никаких освобождений по налогу. В подобных ситуациях совершенно неважно, является ли агент плательщиком НДС или нет.

ВАЖНО! Посредники, приобретающие металлолом и пр. для третьих лиц, налоговыми агентами не выступают. Все обязательства, связанные с подсчетом и уплатой налога, должны будут исполнить именно покупатели указанного товара — комитенты и принципалы.

Порядок действий при оформлении сделки будет следующим:

Когда же лом приобретается у спецрежимников, лиц освобожденных от уплаты НДС, физлиц без предпринимательского статуса — одним словом, неплательщиков НДС, покупателю не нужно выполнять функции агента по НДС. Спецрежимники и «освобожденцы» выставляют счет-фактуру с отметкой «Без НДС». При его невыставлении данная отметка должна присутствовать в передаточном документе (накладной, закупочном акте) либо же в договоре прописывается отдельное условие.

Об особенностях выставления и оформления всей необходимой документации более подробно в каждой из приведенных ситуаций мы остановимся в разделах ниже, а далее расскажем о случаях, когда продающая металлолома сторона самостоятельно рассчитывает и перечисляет НДС в бюджет.

Когда приобретающая лом участница сделки не должна исполнять агентские обязанности, а НДС считает и платит в госбюджет сам продавец?

Продавец должен сам исчислить и перевести налог в бюджет в следующих ситуациях:

Пример: продавец лома слетел с УСН в связи с превышением лимита доходов 8 ноября. С 1 октября по 7 ноября по всем отгрузкам он должен начислить и заплатить НДС, что отразится в декларации за четвертый квартал. С 8 ноября он начнет выписывать счета-фактуры с отметкой «НДС исчисляется налоговым агентом».

База по НДС: особенности и этапы ее определения

Налоговый кодекс закрепил следующие моменты, в которые возникает объект по НДС и, следовательно, перед агентом встает необходимость в определении базы. Это происходит либо:

В эти даты покупателю следует начислить НДС к уплате в госказну. Обычно это происходит при получении счета-фактуры от продавца с соответствующей пометкой. А что же предпринять, если документ запаздывает и приходит лишь в следующем налоговом периоде? Это в принципе ничего не меняет для агентов — расчет и уплата налога всё равно должны произойти в квартале получения аванса продавцом или отгрузки лома. Такое мнение содержится в письмах ФНС от 16.01.2018 № СД-4-3/480 и Минфина от 06.03.2018 № 03-07-11/14162. А вот вычет (о нем речь пойдет дальше) заявить можно будет, только получив документ от продающей стороны.

Приведем несколько формул, позволяющих корректно рассчитать необходимые показатели.

Налоговая база при перечислении аванса определяется так:

Налоговая база = аванс × ставка 20%

Величина налога находится расчетным методом:

НДСАв = (аванс + аванс × 20%) × 20/120

Рассчитать базу с отгрузки лома следует так:

Налоговая база = стоимость отгрузки × ставка 20%

Подсчитать НДС с отгрузки нужно будет по расчетной ставке:

НДСОтгр. = (стоимость отгрузки + стоимость отгрузки × 20%) × 20/120

Далее расскажем, как налоговый агент рассчитывает налог к уплате в бюджет с операций по металлолому.

Каким образом происходит расчет налога к уплате в бюджет у налогового агента?

НДС к уплате в бюджет за квартал, который является налоговым периодом для оговариваемого налога, покупатель металлолома — налоговый агент должен рассчитать по установленной формуле.

ПРИМЕР расчета НДС налоговым агентом при покупке металлолома от «КонсультантПлюс»:

Организация «Альфа» приобрела металлолом у организации «Бета». Обе организации являются плательщиками НДС. Стоимость поставки металлолома составила 500 000 руб. (без учета НДС). При отгрузке продавцом металлолома организация «Альфа» начислила НДС в сумме … Расчет смотрите в К+. Это бесплатно.

Восстанавливать НДС покупателю нужно (абз. 4 подп. 3 п. 3 и абз. 6 подп. 4 п. 3 ст. 170 НК):

Вычеты по НДС приобретателя лома описаны в п. 4.1 ст. 173 НК.

Как происходит оформление налоговых регистров и счетов-фактур при реализации металлолома, если продающая сторона — плательщик НДС?

Итак, мы разобрались, что рассчитать и уплатить НДС при реализации лома придется в общих случаях покупателю. Теперь посмотрим, каким образом оформляются документы налогового учета по НДС для корректного исчисления налога и принятия его к вычету с операций, связанных с реализацией металлического лома.

Особенности по выставлению счета-фактуры в обговариваемой ситуации будут зависеть от того, является ли продавец лома плательщиком НДС или нет. Рассмотрим, по каким правилам происходит документальное оформление продаж всем участникам сделки. Чиновники ФНС привели эти правила в обобщенном виде в письме от 16.01.2018 № СД-4-3/480.

ВНИМАНИЕ! С 01.07.2021 вступили в силу поправки в НК РФ по счетам-фактурам при реализации прослеживаемых товаров. Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 1 июля 2021 года счета-фактуры оформляются по новой форме (постановление Правительства РФ от 02.04.2021 № 534). Подробнее об изменении реквизитов читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Продавец лома выставляет счет-фактуру: основные правила

При реализации, а также получении авансов в счет предстоящих отгрузок продавцы лома передают покупателю счет-фактуру с пометкой «НДС исчисляется налоговым агентом». При этом покупатели самостоятельно счет-фактуру при наступлении указанных событий не выписывают.

Порядок выставления исправленных и корректировочных счетов-фактур соответствует тому, что мы привели для отгрузочных и авансовых счетов-фактур.

Что касается первички (договоров, накладных, передаточных актов), то здесь ситуация немного иная. В товарно-передаточных документах стоимость лома фигурирует с учетом НДС, а в договор или приложение к нему включается условие о том, что приобретатель металлолома — налоговый агент производит оплату не всей стоимости товара, а лишь той его части, что не включает в себя налог, исчисляемый затем агентом самостоятельно к уплате в госказну. Отмеченное условие обеспечит корректное отражение выручки в бухгалтерском учете продавца и ее соответствие всей первичной документации.

Внесение записей в книгу продаж и книгу покупок продавцом: нюансы

При выставлении счетов-фактур на отгрузку отгружающая сторона должна зафиксировать их в книге продаж. Существуют определенные нюансы заполнения этого налогового регистра в данной ситуации:

Заполнение книги покупок продавцом будет происходить, только если последний выписал корректировочный счет-фактуру на уменьшение поставки. В гр. 2 пойдет код 34, в гр. 15 — разность в стоимости с НДС, в гр. 16 «НДС к вычету» — 0 или прочерк.

ВНИМАНИЕ! С 01.07.2021 книги продаж и покупок оформляются по новым формам. Подробности см. здесь.

Основные нормы заполнения книги продаж приобретателем лома

Каждую счет-фактуру, полученную от продавца, принимающая лом сторона должна занести в книгу продаж, ведь по сделке она выступает налоговым агентом по исчислению и уплате налога. Сразу оговоримся, что ею ведется единый регистр, несмотря на то что она действует и в качестве продавца в части исчисления и уплаты НДС, и в качестве покупателя.

В гр. 2 при операциях с ломом нужно занести один из кодов для соответствующей ситуации:

Также возможно приведение и других кодов.

Гр. 13б (стоимость с НДС) заполняется или суммой аванса с НДС, или суммой, отражающей стоимость товаров с НДС. Всё зависит от того, происходит ли регистрация авансового или отгрузочного документа.

В гр. 14 (стоимость без НДС) проставляется или сумма аванса без НДС, или стоимость товаров без НДС.

Для внесения значения в гр. 17 сумма НДС с аванса или с отгрузки определяется расчетным методом по формулам, представленным нами выше.

Главные принципы заполнения книги покупок покупателем лома

Сторона, приобретающая лом у налогоплательщика НДС, вносит в книгу покупок полученные авансовые и отгрузочные счета-фактуры. Так же, как и книга продаж, книга покупок у налогового агента одна, хотя действует он и вместо продавца, и как покупатель.

В гр. 2 книги покупок покупатель отражает коды:

Возможно отражение и других кодов.

Гр. 15 (стоимость с НДС) будет служить для указания либо аванса за лом с НДС либо стоимости самого лома с НДС.

Для отражения значения в гр. 16 (сумма НДС) книги покупок налоговый агент — покупатель металлолома должен вычислить величину налога расчетным методом.

Как происходит выписка счетов-фактур, если продающая лом сторона сделки освобождена от уплаты НДС или применяет спецрежим?

В случаях, когда продавец применяет освобождение от уплаты НДС по ст. 145 НК РФ, счет-фактура им выписывается в обязательном порядке, но с особой отметкой: «Без НДС». Здесь при реализации лома особых правил оформления счетов-фактур, книги продаж и покупок нет.

Спецрежимники и вовсе освобождены от обязанности выставлять счета-фактуры. Тогда соответствующая отметка «Без НДС» должна быть прописана в договоре в качестве одного из условий и в передаточном документе, например в накладной.

ОБРАТИТЕ ВНИМАНИЕ! Наличие отметки «Без НДС» необходимо и в документе, подтверждающем покупку металлического лома у простого физического лица, не зарегистрированного в налоговых органах в качестве индивидуального предпринимателя, например в закупочном акте.

Итоги

Итак, мы выяснили, что при реализации лома начислять и уплачивать НДС должна приобретающая сторона. Но делать это она будет только в том случае, если продавец лома является плательщиком НДС и не освобожден от уплаты налога, например по ст. 145 НК РФ. Существуют и некоторые особенности в выставлении счетов-фактур на аванс и на отгрузку продавцами-налогоплательщиками, которые нами также были рассмотрены. Кроме того, мы рассказали, каким образом происходит заполнение налоговых регистров по учету НДС каждой стороной — участницей сделки по реализации лома.

В том случае если продавец лома освобожден от уплаты НДС или же применяет специальный налоговый режим, у покупателя не возникает обязанностей налогового агента. Главное — очень внимательно подойти к оформлению первички (договоров, накладных, актов и т. д.), чтобы у контролеров не возникло никаких претензий ни к продающей, ни к приобретающей стороне.

Реализация лома и сырых шкур животных в учете Продавца

С 2018 года реализация лома цветных и черных металлов, а также сырых шкур животных облагается НДС. Особенность этих операций в том, что исчисляет налог не продавец, а покупатель. В 1С такие операции реализованы в минимальном объеме: только для разовых продаж лома металлов и только с позиции продавца.

Из статьи вы узнаете:

Пошаговая инструкция

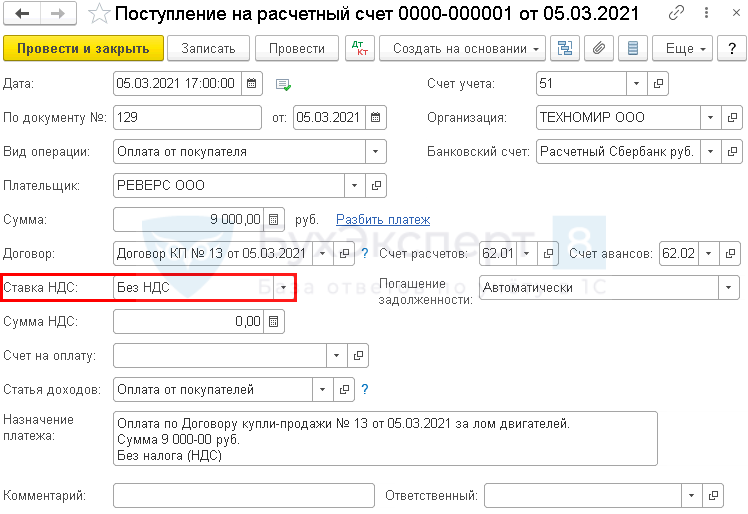

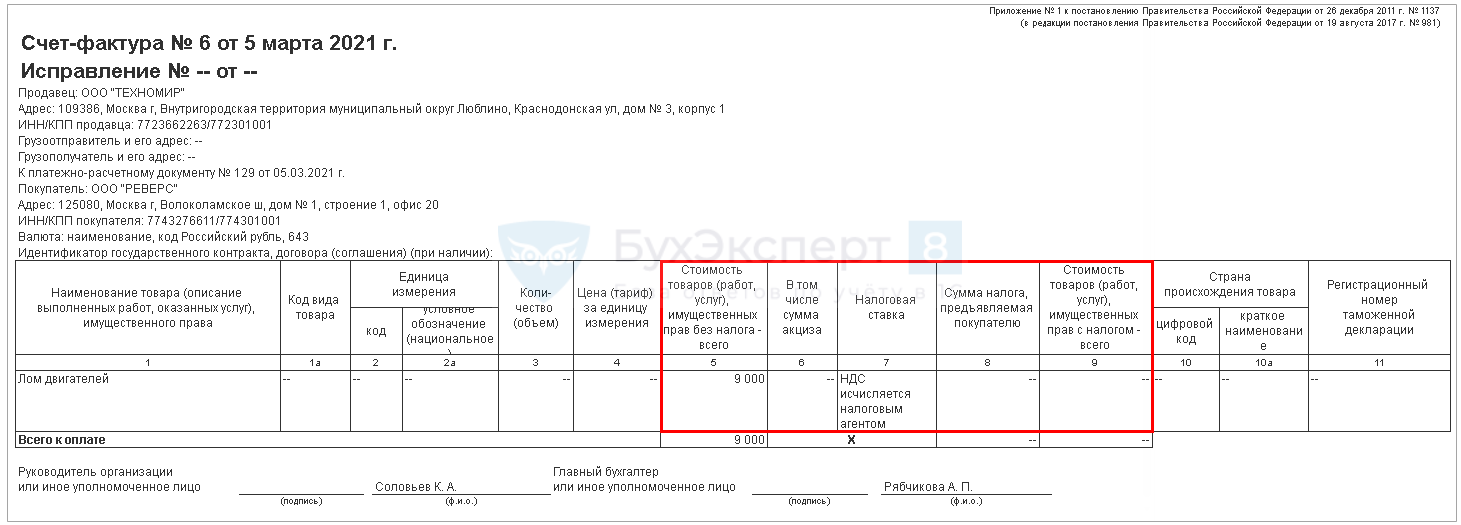

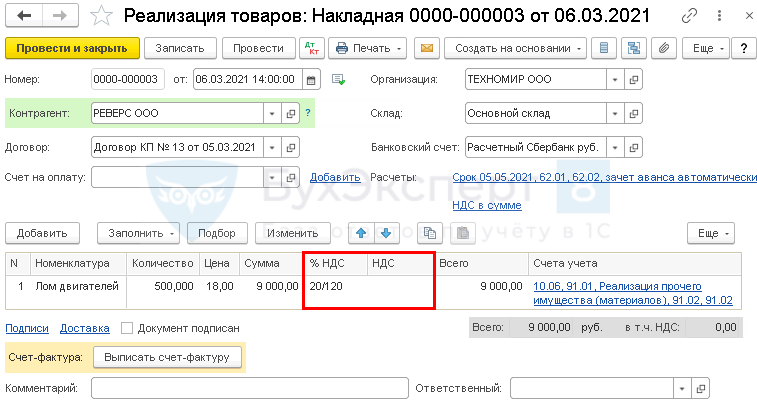

Организация заключила договор с покупателем на реализацию лома двигателей на сумму 9 000 руб.

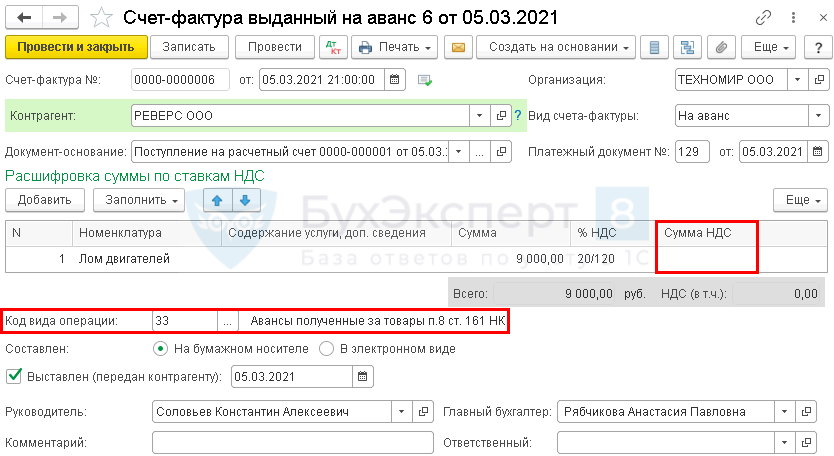

05 марта получена предоплата в счет отгрузки лома. Выставлен счет-фактура на аванс.

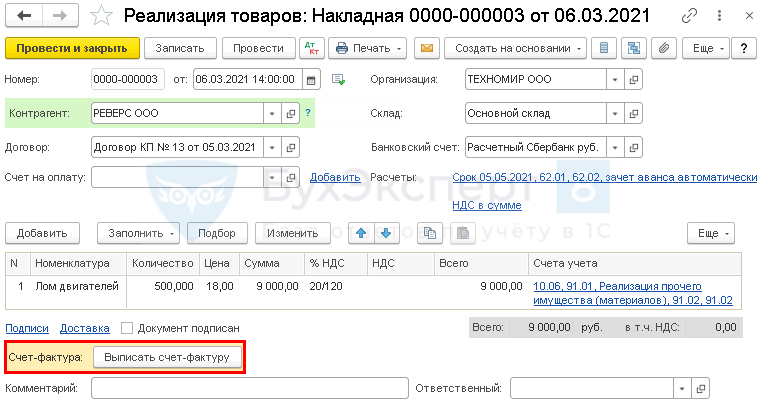

06 марта произведена отгрузка лома. Выставлен счет-фактура на реализацию.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

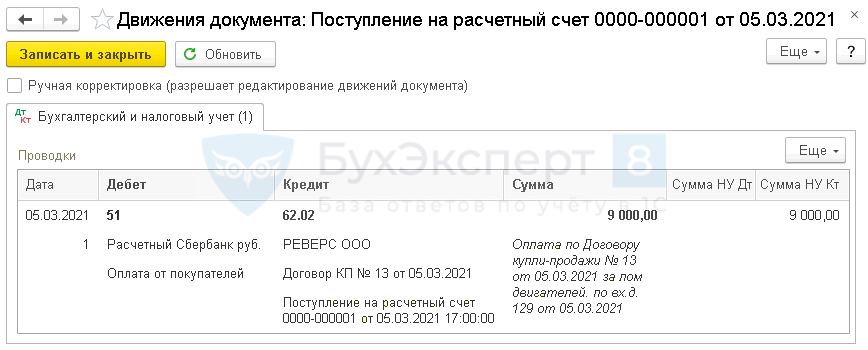

| Поступление предоплаты от покупателя | |||||||

| 05 марта | 51 | 62.02 | 9 000 | 9 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | |

| Выставление СФ покупателю-налоговому агенту (НДС исчисляет налоговый агент) | |||||||

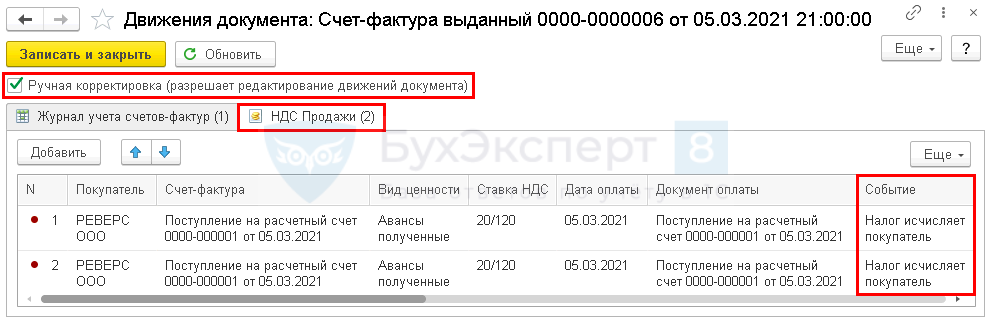

| 05 марта | — | — | — | Выставление СФ покупателю (НДС исчисляет налоговый агент) | Счет-фактура выданный на аванс | ||

| — | — | — | Событие Налог исчисляет покупатель — установить вручную | Регистр НДС Продажи | |||

| — | — | — | Отражение НДС в книге продаж | Отчет Книга продаж КВО 33 | |||

| Реализация лома | |||||||

| 06 марта | 62.01 | 91.01 | 9 000 | 9 000 | 9 000 | Выручка от реализации материалов | Реализация (акт, накладная) — Товары (накладная) |

| 91.02 | 10.06 | 8 500 | 8 500 | 8 500 | Списание себестоимости материалов | ||

| 62.02 | 62.01 | 9 000 | 9 000 | 9 000 | Зачет аванса | ||

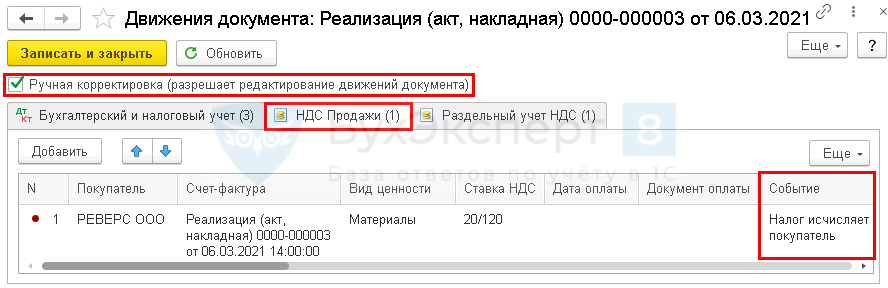

| — | — | — | Событие Налог исчисляет покупатель — установить вручную | Регистр НДС Продажи | |||

| Выставление СФ на отгрузку покупателю | |||||||

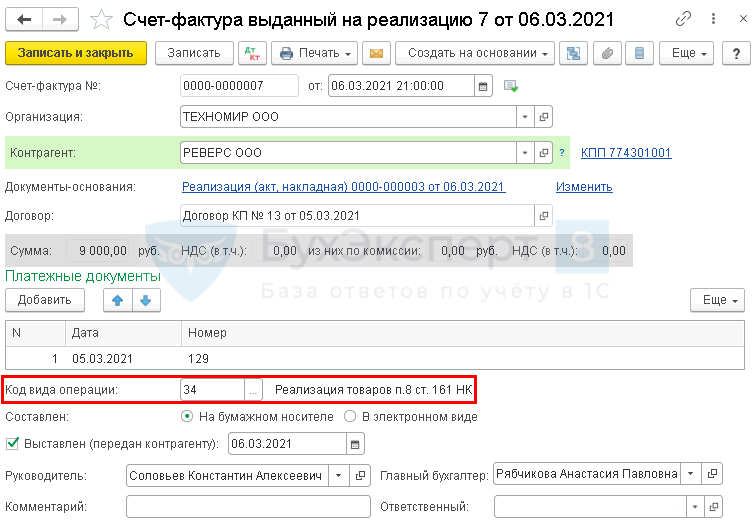

| 06 марта | — | — | — | Выставление СФ покупателю (НДС исчисляет налоговый агент) | Счет-фактура выданный на реализацию | ||

| — | — | — | Отражение НДС в книге продаж | Отчет Книга продаж КВО 34 | |||

Нормативное регулирование

С 01.01.2018 реализация лома и сырых шкур животных облагается НДС. Налог исчисляется покупателями-налоговыми агентами (п. 8 ст. 161 НК РФ). ФНС РФ дала подробные разъяснения по порядку учета НДС в Письме от 16.01.2018 N СД-4-3/480@.

Коды видов операций для продавца или посредника:

Получите понятные самоучители 2021 по 1С бесплатно:

Поступление предоплаты от покупателя

Учет в 1С

Документ Поступление на расчетный счет вид операции Оплата от покупателя можно:

В документе указывается:

Проводки по документу

Документ формирует проводки:

Выставление СФ покупателю-налоговому агенту (НДС исчисляет налоговый агент)

Учет в 1С

Поскольку при оформлении поступления предоплаты от покупателя была указана

Обратите внимание на заполнение полей:

В табличной части указывается:

Проводки по документу

Документальное оформление

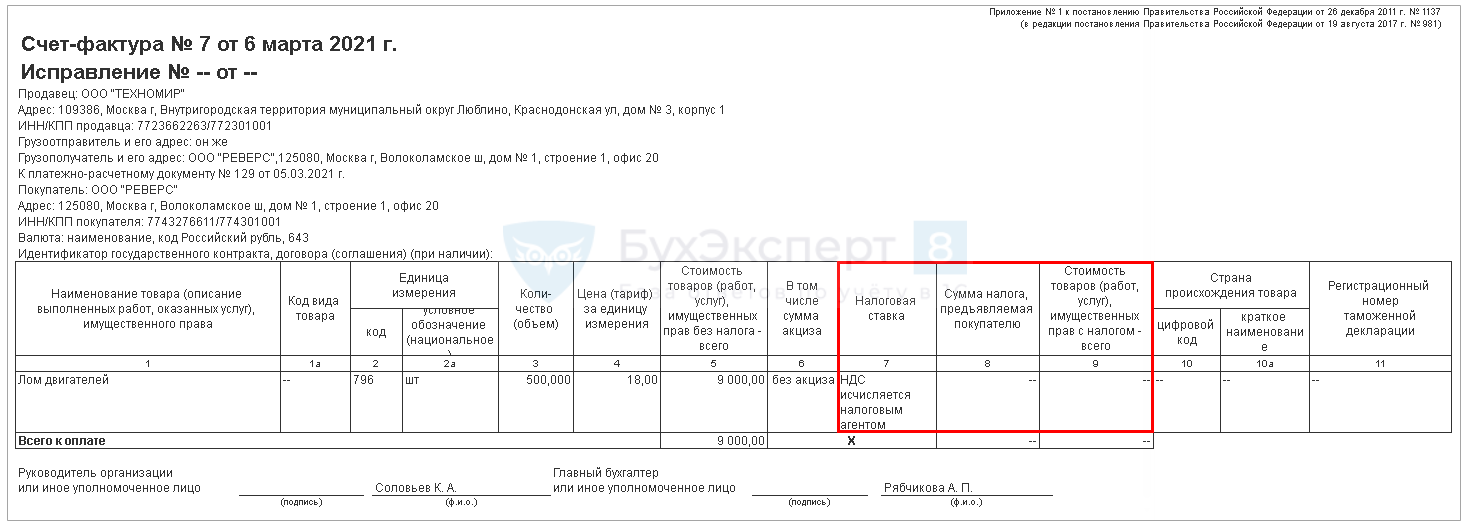

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданны й.

В печатной форме вручную нужно изменить значения в графах:

Декларация НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В Разделе 9 «Сведения из книги продаж»:

В Разделе 3 данная операция не отражается.

Реализация лома

Учет в 1С

В табличной части вручную указываются:

Проводки по документу

Документ формирует проводки:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

Выставление счета-фактуры на отгрузку покупателю

Учет в 1С

Вручную необходимо исправить значение в поле:

Документальное оформление

В печатной форме вручную нужно изменить значения в графах:

Декларация НДС

В декларации по НДС сумма исчисленного НДС отражается:

В Разделе 9 «Сведения из книги продаж»:

В Разделе 3 данная операция не отражается.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)