Индекс Hang Seng, отслеживающий котировки 34 крупнейших компаний на бирже Гонконга, снизился на 1,8% по состоянию на закрытие торгов в пятницу. С пикового значения в феврале он упал на 20%, пишет Financial Times. Индекс Shanghai Composite упал на 1,1% до самого низкого уровня закрытия больше чем за две недели. Индекс голубых фишек CSI300 показал снижение на 1,9%.

Эпицентром распродажи стал технологический сектор, указывает Reuters. Акции онлайн-ретейлера Alibaba в пятницу упали на 2,6%, обновив исторический минимум. Котировки сервиса доставки Meituan на закрытии упали на 4,5% до самого низкого уровня с августа прошлого года. Акции интернет-компании Tencent в ходе торгов в пятницу снизились до минимума за 14 месяцев, но по итогам дня вышли в плюс.

Инвесторы распродают «некогда излюбленные» акции в условиях неопределенности из-за действий китайских регуляторов против частного бизнеса, пишет Reuters. «Негативные новости появляются почти каждый день, и кажется, что конца этому не видно», — сказал портфельный менеджер Nuvest Capital в Сингапуре Дэйв Ван. «Сейчас действует стадный эффект: люди видят, что кто-то продает, и делают то же самое», — отметил управляющий директор брокера Wealthy Securities Луис Цзе.

Ранее на этой неделе Пекин анонсировал ужесточение правил конкуренции в технологическом секторе. Новое регулирование ограничит использование пользовательских данных в интернете. Кроме того, в пятницу в Китае приняли закон о защите данных пользователей, который ограничивает возможности компаний по обработке персональных данных. В частности, в нем говорится, что для обработки личной информации нужна четкая и разумная цель, а бизнес должен ограничиваться минимальным объемом данных.

Кроме того, с 1 сентября в силу вступит з акон о безопасности данных, который закрепит классификацию данных на основе их экономической ценности и значимости для национальной безопасности Китая. Reuters называет два этих документа основными постановлениями, которые будут регулировать и нтернет в Китае в будущем.

Уроки китайского: как КНР стала заповедником единорогов

Уроки китайского: как КНР стала заповедником единорогов

Инвесторы распродают акции китайских компаний. Что происходит?

Массовые распродажи акций китайских компаний — главная тема на фондовых рынках в последние дни. В понедельник индекс гонконгской биржи Hang Seng опустился на 3,9%, индекс Hang Seng China потерял 4,92%. В Китае Shanghai Composite упал на 2,34%, а Shenzhen Compozite — на 2,28%

Наибольшее падение отмечается в секторе образовательных услуг КНР. За последние два дня бумаги китайской образовательной платформы New Oriental Education & Technology Group на бирже Гонконга потеряли 87,6%, котировки образовательного сервиса Koolearn Technology снизились на 61,5%, China Beststudy Education Group — на 63,9%, Scholar Education Group — на 74%.

В Нью-Йорке холдинговая компания TAL Education, предоставляющая услуги внеклассного образования, только за один день — 23 июля — обвалилась на 70,76%, а образовательный стартап Gaotu Techedu потерял 63,3%.

Что стало причиной обвального падения акций

Падение акций началось в конце прошедшей недели. В пятницу агентство Bloomberg со ссылкой на источники сообщило, что власти Китая готовят новые ограничения, касающиеся индустрии дополнительного дошкольного и школьного образования в стране. Образовательным платформам могут запретить привлекать частный, в том числе иностранный, капитал или проводить IPO. Источники агентства также рассказали, что регулирующие органы могут прекратить регистрацию новых компаний, которые предлагают репетиторство по обязательной программе, и ввести запрет на инвестиции в компании, которые уже торгуются на биржах. Эти меры могут уничтожить индустрию образовательных сервисов, отмечал Bloomberg.

В выходные власти Китая подтвердили слухи. Новые правила требуют, чтобы компании были зарегистрированы как некоммерческие структуры. У них не будет права привлекать иностранный и иной капитал и выходить на IPO.

Индустрия репетиторства в Китае быстро росла в последние годы, так как средний класс искал возможность отправить детей в лучшие университеты страны. Согласно статистике Chinese Society of Education, более 75% китайских школьников в возрасте от 6 до 18 лет пользовались услугами сервисов, предоставляющих дополнительное образование.

Что думают инвесторы

Новые правила для отрасли вызвали большие вопросы у инвесторов: рынок опасается, что ни один сектор китайской экономики не избежит более строго контроля со стороны регуляторов, пишет Financial Times.

Вместе с сектором образования падали и другие китайские компании. В пятницу производитель электромобилей NIO подешевел на 4,5%, акции сельскохозяйственной платформы Pinduoduo снизились на 7,3%, китайской интернет-компании Net Ease — на 8%.

«Мы не можем сказать, над каким следующим сектором китайское правительство захочет получить больше контроля. Это вызовет страх и давление со стороны продавцов [акций] в ближайшем будущем», — заявил FT руководитель отдела исследований гонконгской брокерской компании Kingston Securities Дики Вонг.

Давление на технологический сектор

В прошлом году Пекин начал ужесточать регулирование технологических компаний. В ноябре 2020 года власти остановили IPO дочки Alibaba — финтеха Ant Group — всего за несколько дней до размещения, а затем объявили о реструктуризации Ant, который из финтеха должен превратиться в финансовую компанию, подотчетную банковским регуляторам.

Одним из последних поводов для беспокойства инвесторов стало расследование, которое начали власти Китая в отношении сервиса такси Didi всего через день после успешного IPO на Нью-Йоркской бирже.

Очередной шаг власти КНР предприняли в минувшую субботу: антимонопольный орган Китая приказал «дочке» холдинга Tencent отказаться от своих исключительных прав на лицензирование музыки и наложил на нее штраф за антиконкурентное поведение. На этом фоне акции самой Tencent, котирующиеся в Гонконге, упали более чем на 7%.

Что будет с акциями

«Столь существенное снижение котировок лидеров отрасли указывает на невозможность быстрого восстановления», — говорит главный аналитик брокерской компании «Алор Брокер» Алексей Антонов. Запрет выдавать новые лицензии на создание центров внешкольного образования и рекламироваться наиболее эффективными способами парализует бизнес компаний. Поэтому возможно лишь частичное восстановление котировок и только при трех условиях:

«Мы полагаем, что если отрасль репетиторских услуг онлайн превратится в некоммерческую, это приведет фактическому ее разрушению и дальнейшему обвалу котировок», — считает директор аналитического департамента «Фридом Финанс» Вадим Меркулов.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Китайские техи: дно достигнуто или ещё не пробито?

Пока S&P500 день ото дня обновляет максимумы, китайские техи обновляют локальные минимумы. Правительство давит регулированием, крупные инвесторы от Кэти Вуд до Джорджа Сороса распродают свои позиции в Китае, а акционеры размером поменьше стали долгосрочными инвесторами — вынужденно.

Чем и когда это всё закончится — сказать сложно, но мы продолжаем следить за ситуацией в Китае. В этом посте мы рассмотрим факторы за и против возвращения китайских акций на траекторию роста.

Почему китайские акции могут отрасти

• Самый очевидный аргумент — дешёвая оценка китайских компаний. Baidu и Alibaba торгуются с P/E 16-18, против >30 для акций FAANG. Разумеется, сейчас инвесторам нет никакого дела до фундаментальной оценки, но как сопутствующий фактор может выступить одним из катализаторов роста.

• Продолжение регуляторного “кошмаринга” будет чревато серьёзными последствиями. Китайские техи — это и экономический рост, и “импортозамещение” в сфере технологий, и развитие таких перспективных направлений как искусственный интеллект. Появлению таких гигантов (со всеми их технологическими наработками) Компартия должна быть благодарна тому самому “оголтелому” капитализму, против которого сейчас пытается бороться. Если рассуждать логически, то окончание атаки правительства на техи уже не за горами. Другой вопрос — насколько сейчас актуально исходить из рациональных соображений в контексте действий властей Китая.

Почему китайские акции могут продолжить падать и/или находиться в боковике

• Фактор доверия на фондовом рынке имеет ничуть не меньшее значение, чем та же фундаментальная оценка компаний. Масштаб распродаж на китайском рынке, как мы видим, указывает на сильно подорванное доверие инвесторов к Китаю. Даже если власти остановят регуляторный каток, то вряд ли инвесторы сразу побегут откупать дешёвые китайские акции.

• Последствия ограничений для бизнеса китайских техов ещё только предстоит оценить в ближайшие кварталы. Этот фактор будет добавлять волатильности китайским акциям.

• Инвесторы могут закладывать дополнительную премию за риск из-за того, что китайские компании 1) торгуются на зарубежных биржах через “компании-прокладки”, которые по сути не дают акционерам всех положенных прав; 2) отчитываются недостаточно прозрачно. До недавнего времени большинство инвесторов не волновали два данных фактора, но теперь можно справедливо ожидать, что участники рынка будут относиться к китайским компаниям с максимальной осмотрительностью — во всех отношениях.

Что в итоге?

Несмотря на весь негатив, мы по-прежнему считаем целесообразным держать определённую долю китайских акций в наших портфелях InveStory Private. Если у китайских компаний худшее, скорее всего, уже позади, то у американских техов ещё всё впереди.

Больше информации, обзоров и новостей на нашем Telegram-канале @investorylife.

Вот почему не стоит торопиться с покупкой Китая на «распродаже»

После недавней «распродажи» в акциях Китайских образовательных (и не только) компаний, многим инвесторам захотелось докупить подешевевший рынок.

Перед тем как это делать, стоит узнать, какие еще риски, кроме рыночных, инвестор принимает на себя, покупая акции компаний из Поднебесной.

Китайские пенсионеры в недоумении от того ЧТО покупают иностранцы

Что мы в действительности покупаем?

Акция, в привычном понимании, это ценная бумага, подтверждающую право держателя на владение долей в компании, на получение части прибыли, или имущества компании, в случае ее ликвидации, или реорганизации, пропорционально доле акций в акционерном капитале.

Но так ли это, в случае покупки акций Китайских компаний, обращающихся не на локальных биржах? Стоит разобраться, что на самом деле покупают инвесторы, вместо акций Alibaba, Tencent или фондов на китайские акции (FXCN, VTBE и др).

Все дело — в законодательстве Китая, согласно которому иностранное участие в китайских компаниях запрещено (компаниям запрещено иметь не-китайских акционеров, список таких компаний и отраслей очень широк, подробнее в Перечне отраслей для размещения иностранных инвестиций)

Список явно запрещенных отраслей для иностранного владения достаточно широк и размыт по формулировкам и среди прочего включают: СМИ (печатные, радио, ТВ) и онлайн-СМИ, поисковые системы, услуги видеохостинга (аналоги Youtube), игры, платежные системы, социальные сети и большинство интернет-сервисов.

Эти законодательные ограничения с 2000х годов мешали быстрорастущим Китайским компаниям найти путь к западным капиталам, а западные инвесторы искал способ поучаствовать в бурном росте Китая. И решение было найдено.

Обходим китайское законодательство

Для обхода Китайского законодательства, были созданы структуры VIE — Variable interest entity — Cтруктуры с переменной долей участия.

VIE — «подставная» компания-прокладка в оффшоре (как правило на Каймановых или Британских Виргинских островах), без реального бизнеса, сотрудников, офиса и деятельности. С помощью сложных юридических схем и соглашений, такая «подставная» компания получает права на прибыль и контроль над активами основной компании, и эти соглашения — единственный актив «подставной» компании.

Именно эта «прокладка» имеет листинг на NYSE или другой иностранной бирже, и именно акции этой компании покупают инвесторы со всего мира.

На примере Alibaba — покупая ее акции, инвестор получает акции Alibaba Group Holding — офшорной VIE на Каймановых островах, единственным активом которой являются соглашения с Китайской Alibaba, дающих право на получение прибыли и дивидендов, но не дающих настоящих долевых прав в собственности компании.

Так выглядит схема владения активами Алибаба через VIE — «прокладку»

Эта настолько распространенная схема, что капитализация таких VIE составляет триллионы долларов. И казалось бы, при такой распространенности, какие могут быть проблемы?

Миллионы мух не могут ошибаться

Проблема в том, что такие структуры не совсем законны, они направленны на обход законов КНР об иностранных инвестициях и власти КНР не раз указывали на то, что будут пристально контролировать создание таких структур.

Соглашения между офшорной VIE, акции которой мы покупаем и головной компанией, направлены прямиком на обход законодательства, и незаконны, а только эти соглашения и имеют ценность, и только долю участия в этих соглашениях, инвесторы покупают, вместо китайских акций.

И, несмотря на то, что на большинство таких структур, китайские власти закрывают глаза, время от времени случаются прецеденты, ясно показывающие реальность этих рисков и их способность в любой момент проявить себя в полной мере.

Cкандалы, связанные с попыткой акционеров VIE обеспечить исполнение контрактов в соответствии с китайским законодательством

Прецеденты для изучения: банк Mingsheng, Gigamedia, ChinaCast, Sino-Forest (подробнее на NYtimes)

Срыв IPO по требованию властей Китая

Ближайший пример — срыв IPO Ant Group, владеющей крупнейшей платформой онлайн-платежей в Китае — Alipay, всего за два дня до ее запланированного листинга, отражающий рост озабоченности властей Китая участием иностранного капитала в стратегически важных отраслях.

И потеря части активов, принадлежащих акционерам VIE-компании

Краткий урок истории:

Alipay / Ant Group выросла внутри Alibaba и стала крупнейшей в Китае компанией по обработке платежей (подумайте о Mastercard, Visa, Paypal и Stripe одновременно). В течение многих лет это была одна из самых ценных частей Alibaba. Затем, в 2011 году, Alipay был «украден» у американских и европейских инвесторов в структуре VIE Alibaba, когда основатель и генеральный директор Джек Ма в одностороннем порядке передал 100% акций Alipay другой компании, контролируемой исключительно им самим.

Одним из пострадавших акционеров была компания Yahoo, которая раньше была крупным инвестором в Alibaba VIE, накопив 43% акций. Тем не менее, несмотря на то, что это очень значительное владение, Yahoo узнала о сделке лишь несколько месяцев спустя. Когда они узнали, что произошло, они, конечно, возмутились и подали в суд.

Однако из-за структуры VIE Yahoo (и другие акционеры вместе с ними) были бессильны что-либо сделать. У них не было возможности обратиться в суд. Yahoo владела 43% Alibaba VIE (поддельная Alibaba), поэтому технически она вообще не владела какой-либо частью Alipay. Yahoo на законных основаниях принадлежала 43% подставной корпорации, зарегистрированной на Каймановых островах, которая имела некоторые (к сожалению, незаконные) контракты с Alibaba. И когда пришло время обеспечить выполнение этих контрактов. неудивительно, что они не имели законной силы. Джек Ма взял компанию стоимостью в миллиарды долларов прямо из-под носа тысяч американских и европейских инвесторов в VIE, и никто ничего не мог с этим поделать.

В 2013 г. Верховный народный суд КНР в схожей ситуации – когда иностранный инвестор через номинального китайского участника «приобрел» пакет акций в китайском банке несмотря на ограничения иностранных инвестиций в банковской сфере – отказал в удовлетворении требований инвестора, посчитав, что заключенный между номинальным акционером и фактическим инвестором договор «является прикрытием незаконной цели» (ст. 52 Закона КНР «О договорах»).

Источник

Но это все в прошлом?

Похоже что ситуация продолжает развиваться не в сторону интересов иностранных акционеров.

Законодательство в отношении таких структур продолжает совершенствоваться, так по новому проекту Закона КНР «Об иностранных инвестиций» иностранные инвестиции в запрещенные виды деятельности будут наказываться конфискацией инвестиций, а также существенным штрафом, и этот риск может реализоваться в любой момент и в любой компании.

В июле 2021 года Комиссия по регулированию ценных бумаг Китая (CSRC) выступила с заявлением об активном пересмотре правил листинга за рубежом (VIE). Эти новые правила могут означать, что любые новые листинги должны быть одобрены китайскими регулирующими органами, а также потенциально могут накладывать ограничения на существующие листинги.

В любом случае, существует огромный риск соблюдения прав иностранных акционеров, и если подует «ветер перемен», у китайских властей есть все возможности лишить иностранных акционеров части, как им кажется, собственности в китайских компаниях.

Комиссия по ценным бумагам предупреждает инвесторов о рисках связанных с VIE и о невозможности защиты их прав в случае решений властей Китая ограничить работу VIE, ввиду их незаконности.

Но это не мешает Инвестиционным Банкам и дальше выводить офшорные VIE-компании и продавать их клиентам под видом акций китайских компаний.

Я — пассивный инвестор, я не хочу ничего знать

Отдельного упоминания заслуживают завоевавшие популярность пассивные индексные инвестиции. Расцвет таких инвестиций еще сильнее снижает бдительность инвесторов, так как пассивные инвесторы ничего не хотят знать о том, что конкретно покупает их индексный фонд, инвестор уверен что имеет аллокацию на Китай и спокойно доверяет своему провайдеру решать, что конкретно покупать.

И часто фонд покупает офшорные VIE-прокладки, забывая сообщить клиентам о возможных рисках, связанных с этим.

Мы недавно изучили проспекты некоторых из крупнейших фондов развивающихся рынков и Китая, как пассивных, так и активных, и ни в одном случае мы не нашли даже упоминания о структуре VIE, не говоря уже о каких-либо ссылках на связанные с ней риски. Инвесторам были проданы средства на миллиарды долларов, которые не раскрывают их истинную природу и их реальные риски. Тот факт, что любой фонд, инвестирующий в китайские VIE, не заявляет своим инвесторам, что эти организации основаны на юридически не имеющей исковой силы структуре, на наш взгляд, вводит в заблуждение и не должен допускаться. Управляющие активами обязаны знать, чем они владеют, и объяснять своим клиентам, чем они владеют, чтобы клиенты могли понять реальные риски.

В составе популярного в России ETF FXCN значимую долю занимают VIE-компании с Каймановых островов (ISIN начинаются на KYG) или Депозитарные расписки на акции таких компаний (US***).

Top 10 holdings FXCN

Аналогичная ситуация и с фондами на Китай, Развивающиеся рынки и Весь мир от крупнейших провайдеров — Vanguard, Ishares и др.

А что в итоге?

Теперь, зная это, хотите ли Вы с прежней уверенностью покупать акции упавших «офшорных» компаний-прокладок, с не нулевым шансом на полную потерю вложений, в случае если власти Китая решат ограничить иностранное участие через VIE?

Мы не знаем, куда повернется компартия Китая, но, учитывая, что реальных прав на долю в компании иностранный инвестор не имеет, как минимум стоит изучить вопрос глубже, и сделать существенный дисконт на этот риск, при выборе китайских компаний в портфель, особенно если Вы покупаете их в долгосрок, или в «пенсионный F.I.R.E. портфель».

Оказалось полезно? Немного чаще я пишу тут:

Ничего не продаю, не занимаюсь обучением и консультированием, и вообще очень ленюсь, и каналы и блоги хоть немного заставляют меня не опенсионериться окончательно и мотивируют изучать детали, на которые не принято обращать внимание в современном инвест-сообществе 🙂

Делистинг акций КНР — это не риск, а возможность заработать. И вот почему

Инвестиции в фонды

Если у вас в портфеле сейчас нет китайских акций и вы верите, что они недооценены, с моей точки зрения, инвестировать в них можно, но не в конкретные акции, а в фонды. Для неквалифицированных инвесторов эффективным и простым выбором будет инвестиционный фонд Finex FXCN на широкий китайский рынок. Квалифицированным инвесторам доступен более дешевый в обслуживании MCHI и KWEB на ИТ-компании Китая.

Акции не на американских площадках

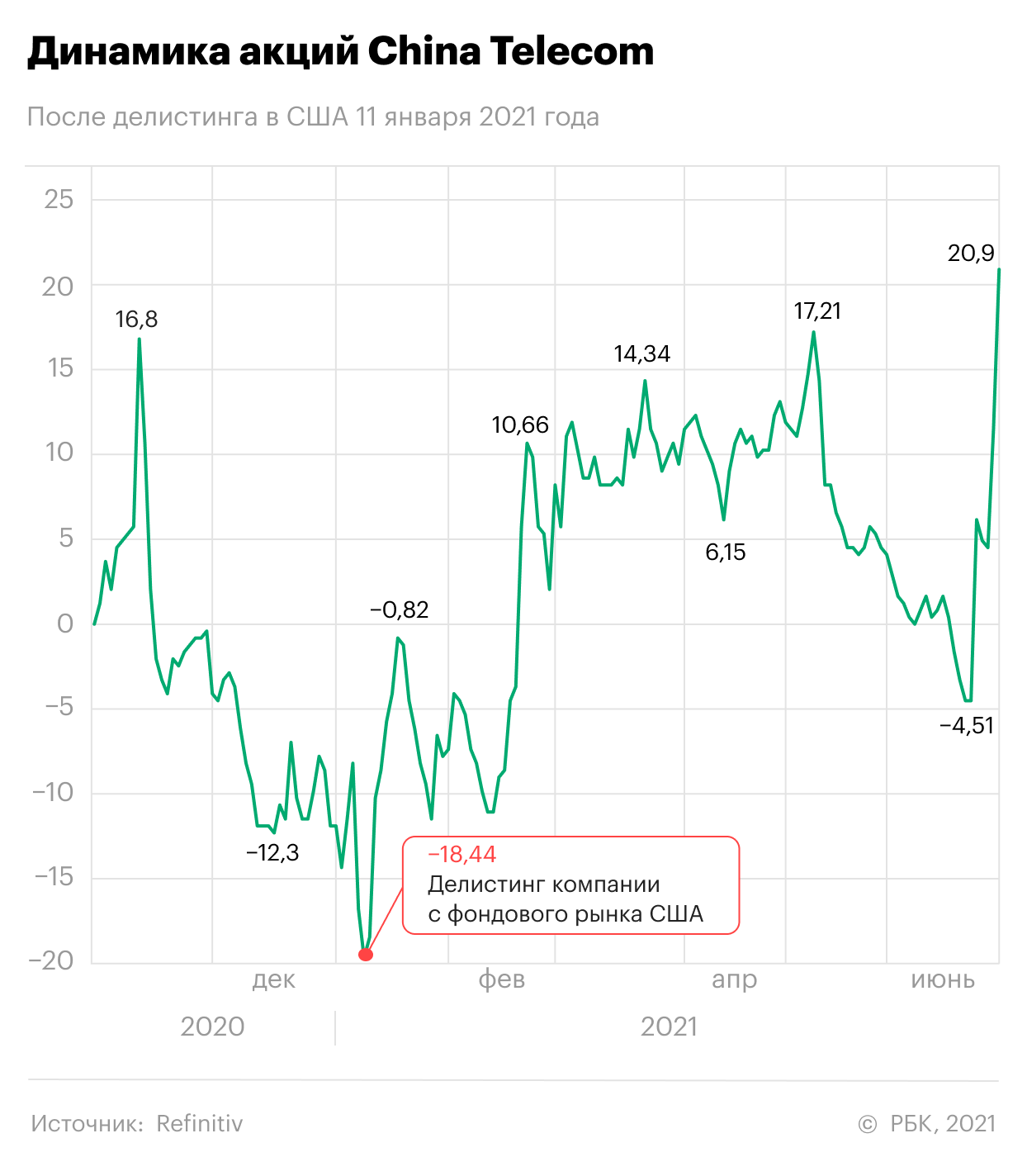

Если акции у вас уже есть и куплены они на Шанхайской или Гонконгской бирже, то в этом случае переживать не стоит. Делистинг с США никак не повлияет на ваш портфель, а если и повлияет — в позитивную строну. Например, подобное произошло с акциями China Telecom после делистинга 11 января 2021 года.

Если купили китайские акции на NYSE, NASDAQ или СПБ Бирже

В этом случае для каждой акции необходим конкретный подход. Первым делом определяем, торгуется ли эта акция на китайской или гонконгской бирже. Например, акции Alibaba торгуются не только в Нью-Йорке, но и в Гонконге.

Для квалифицированного инвестора данная ситуация представляется наилучшим выходом из ситуации. В случае делистинга акции перестают торговаться как на американских фондовых рынках, так и на СПБ Бирже. Однако в приложении у вас акция останется, просто ее не получится продать. И тут следует набраться терпения.