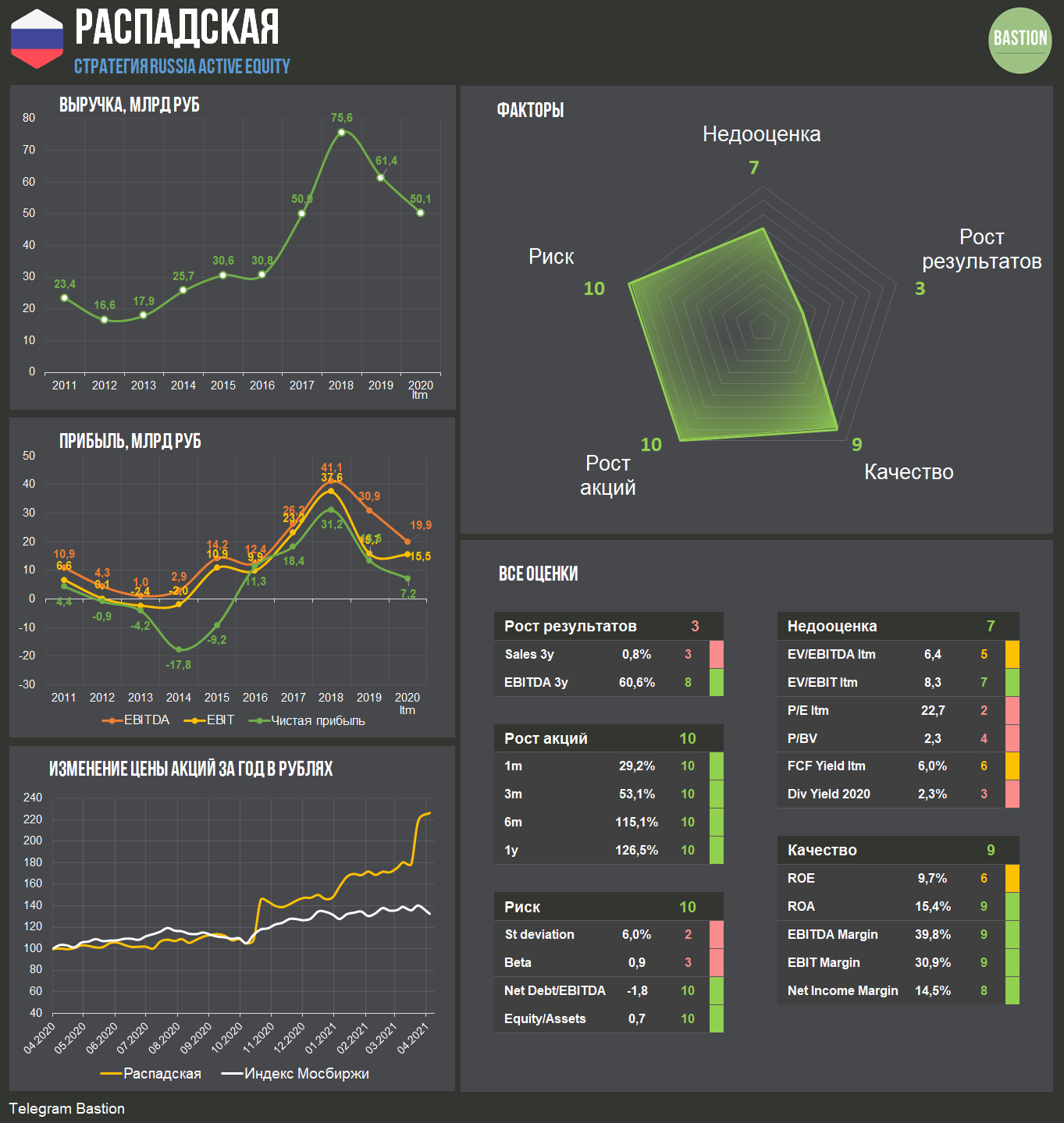

Распадская — один из крупнейших производителей коксующегося угля, который является основным компонентом сталелитейного производства. Главный акционер компании с долей почти в 90% — крупнейший российский производитель стали Группа Evraz.

Бизнес-модель компании: Распадская и другие угольные активы Evraz (прежде всего, Южкузбассуголь) добывают уголь, продавая его материнской компании. Та использует его для выпуска собственной стали, а излишки экспортирует через швейцарского трейдера East Metals AG.

В такой схеме Распадская является полностью зависимой в своих решениях от акционера, что часто негативно сказывается на корпоративном управлении. Например, компания, вместо выплаты больших дивидендов, дает кредиты на сотни миллионов долларов взаимосвязанным сторонам.

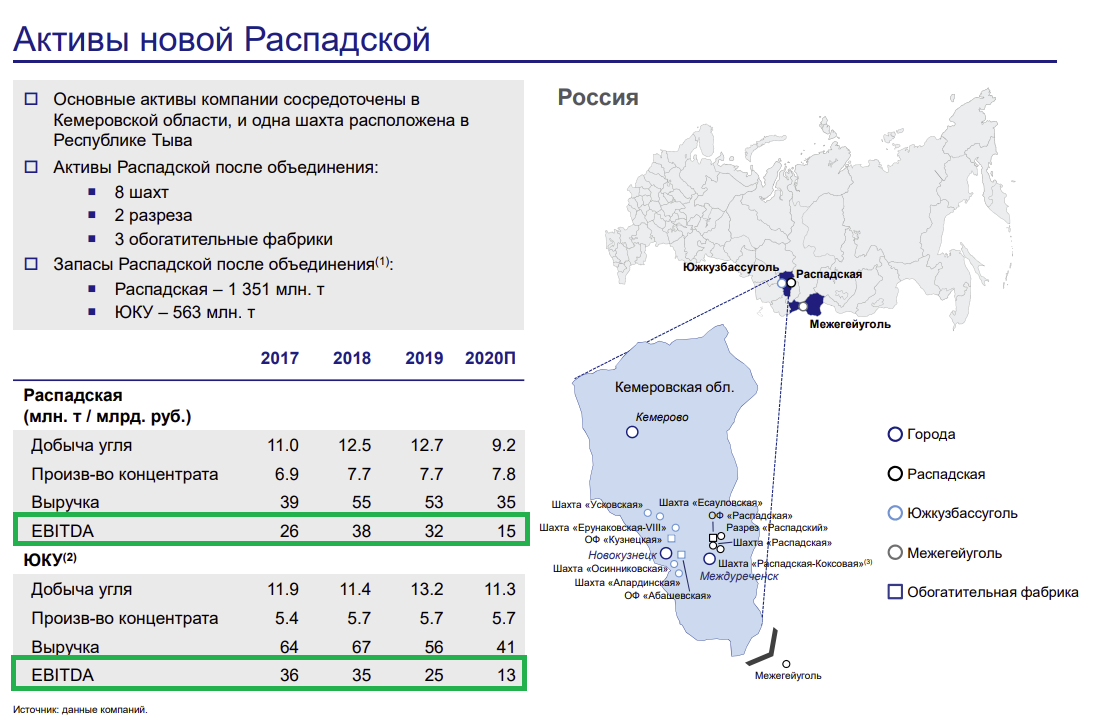

В 2020 году появилась надежда, что Распадская придет к более прозрачному и понятному управлению. В конце прошлого года была объявлена большая сделка по приобретению другого угольного актива Evraz — Южкузбассуголь. Таким образом, Evraz решил сосредоточить все свои угольные активы на базе Распадской.

Помимо этого, Evraz также рассматривает планы по выделению Распадской в отдельную независимую компанию, доли в которой будут принадлежать акционерам Evraz, крупнейшие из которых — структуры Абрамовича, Абрамова и Фролова. Это шаг к большей открытости и, возможно, лучшему управлению Распадской в будущем.

Покупка Южкузбассуголь

Для сделки Южкузбассуголь был оценен в ₽67 млрд. Дорого это или дешево? В 2019 году EBITDA ЮКУ составляла ₽25 млрд. То есть компания была приобретена менее чем за 3 годовых EBITDA. Это очень дешевая оценка даже для российского рынка акций. Сделка оказалась в интересах акционеров Распадской — с ноября прошлого года акции начали рост, который продолжается до сих пор.

Насколько дорого оценена объединенная компания сейчас?

Полная акционерная стоимость «Новой Распадской» составляет около ₽190 млрд.

В прошлом году из-за коронавируса доходы угольных компаний обвалились. Совокупная EBITDA Распадкой + ЮКУ за 2020 год упала более чем в два раза и, по нашим оценкам, составила

₽25 млрд. Таким образам, новая компания сейчас торгуется за 7-8 своих годовых EBITDA, что близко к средним для российского рынка значениям.

Однако нужно учитывать, что 2020 год был провальным для угольщиков. Из-за пандемии спрос на металлы в первой половине года был слабым, что привело к снижению цен и падению объемов продаж коксующегося угля.

Благодаря восстановлению деловой активности и хорошему спросу на сталь, 2021 год должен стать гораздо удачнее. Разумно ожидать, что рынок угля в ближайшее время вернется к ценам предыдущих лет. В таком случае, разумно будет посмотреть сколько компании зарабатывали в 2019 году.

За 2019 год EBITDA Распадской и ЮКУ составляла ₽57 млрд. Если к этой цифре применить мультипликатор x7 (среднее значение для бизнеса такого профиля с нормальным корпоративным управлением), то оценка может составить ₽400 млрд, то есть в 2 раза выше текущего уровня. Следовательно у «Новой Распадской» остается потенциал для дальнейшего роста акционерной стоимости.

Выводы для стратегий

1) Консолидация угольных активов Evraz на базе Распадской выгодна миноритарным акционерам компании. Выделение бизнеса может добавить открытости и прозрачности решениям в Распадской. Приобретение Южкузбассуголь было сделано по хорошей цене.

2) На основе показателей за 2020 год «Новая Распадская» стоит на среднерыночном уровне. Тем не менее, не стоит забывать, что прошлый год был провальным для отрасли. В сценарии, где цены и спрос на уголь вернутся на уровень 2019 года, компания может стоить почти в в 2 раза дороже.

3) Распадская входит в портфель по активной стратегии и является лидером роста с момента последней ребалансировки. Это привело к росту ее доли до 7,5%, 5-е место в портфеле. С учетом анализа, рекомендуется сохранить позицию и не сокращать долю на ближайшей ребалансировке.

Распадская акции

Прикинули и посчитали прибыль за 4-й квартал, не смотря на падение цен будет выше 3-го. Почему не растём?

«Распадская» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

“О проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня”

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество “Распадская”

1.

Авто-репост. Читать в блоге >>>

С 2022г в России повышается НДПИ на железную руду и уголь.

Президент подписал закон о едином налоговом платеже для бизнеса

Со следующего года ставка НДПИ на железную руду с содержание железа 62% установлена на уровне 4,8% от среднемировой цены на нее. Эта ставка не распространяется на руды окисленных железистых кварцитов, поскольку они не товарные и идут в отвалы.

Для многокомпонентных комплексных руд, богатых полезными компонентами и расположенных в Красноярском крае, ставка НДПИ будет рассчитываться на основании среднемировых цен на медь, никель, палладий, платину, золото и кобальт исходя из 6% стоимости этих компонентов.

Уточняется, что рассчитываемая таким образом ставка не может быть меньше 2555 рублей за тонну руды. Для апатит-штаффелитовых руд ставка налога составит 82 рубля за тонну, апатит-магнетитовых руд — 207 рублей, маложелезистых апатитовых руд — 132 рубля.

Ставка НДПИ на коксующийся уголь устанавливается на уровне 1,5% от среднемировой цены на него.

rg.ru/2021/11/29/putin-utverdil-povyshenie-ndpi-na-zheleznuiu-rudu-i-ugol.html

![]()

«Прокурорами городов и районов Кузбасса с привлечением специалистов ГИТ, МЧС, Ростехнадзора осуществлен выход на 25 шахт. Выявлены нарушения в сфере пожарной безопасности и охраны труда, связанные с необорудованием путей эвакуации, неисправностью электропроводки, непроведением инструктажей по технике безопасности и оценки условий труда, необеспечением средствами индивидуальной защиты и спецодеждой, нарушениями режима труда и отдыха», — заявили в надзорном ведомстве.

В Генпрокуратуре добавили, что с начала проверки возбуждено 55 дел об административных правонарушениях, внесено 4 представления об устранении нарушений закона, на основании материалов прокурорской проверки возбуждено уголовное дело по ч. 3 ст. 293 УК РФ (халатность).

Авто-репост. Читать в блоге >>>

![]()

Распадская может выплатить промежуточные дивиденды за 3 квартал в размере 28 рубля на акцию, говорится в сообщении компании. Датой закрытия реестра на получение дивидендов рекомендовано установить 18 января 2022 года. Внеочередное собрание акционеров назначено на 29 декабря, закрытие реестра — 8 декабря.

Авто-репост. Читать в блоге >>>

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

Самые быстрые новости у нас! t.me/newssmartlab

Раскрывальщик, хорошие дивы за квартал, больше чем ожидал. А что падаем на радостях что ли? Или народ считать не умеет?

Дивиденды Распадская составят ₽28 на акцию, дивдоходность 6,7%

Совет директоров «Распадская» рекомендовал выплатить дивиденды за 9 месяцев в размере 28 рублей 00 коп. на одну обыкновенную акцию

Дата, на которую определяются лица, имеющие право на получение дивидендов — 18 января 2022 г.

Внеочередное собрание акционеров — 29 декабря 2021 года.

Закрытие реестра для участия в собрании — 5 декабря

Авто-репост. Читать в блоге >>>

![]()

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

Самые быстрые новости у нас! t.me/newssmartlab

Раскрывальщик, хорошие дивы за квартал, больше чем ожидал. А что падаем на радостях что ли? Или народ считать не умеет?

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

Самые быстрые новости у нас! t.me/newssmartlab

Раскрывальщик, хорошие дивы за квартал, больше чем ожидал. А что падаем на радостях что ли? Или народ считать не умеет?

РоманП., или не умеют считать, или им теперь мало 51 руб дивов за 9 месяцев.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

Самые быстрые новости у нас! t.me/newssmartlab

Раскрывальщик, хорошие дивы за квартал, больше чем ожидал. А что падаем на радостях что ли? Или народ считать не умеет?

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

СД — «Распадская»: ДИВИДЕНДЫ = 28 (двадцать восемь) рублей 00 коп.

Самые быстрые новости у нас! t.me/newssmartlab

![]()

Мы закрываем торговую идею по продаже акций Распадская (RUB) в связи с достижением уровня стоп-лосса после решения компании рассмотреть выплату промежуточных дивидендов за 3 кв.

Свежие новости от ВТБ)

«Распадская» Решения совета директоров

Сообщение о существенном факте

«Об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента»

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество “Распадская”

1.

Авто-репост. Читать в блоге >>>

Сколько должна стоить Распадская с новой дивидендной политикой

В прошлую пятницу акции Распадской прибавили почти 30% после принятия компанией новых дивидендных принципов и рекомендации совета директоров по дивидендам за I полугодие 2021 г.

В рамках новой дивидендной политики Распадская собирается выплачивать дивиденды раз в полгода в размере:

— не менее 100% свободного денежного потока, если чистый долг/ EBITDA составляет менее 1,0х

— не менее 50% свободного денежного потока, если чистый долг/EBITDA превышает 1,0х.

Компания будет стремиться поддерживать чистый долг/EBITDA ниже 2,0x. На конец I полугодия 2021 г. коэффициент чистый долг/EBITDA составлял 0,45х

По итогам I полугодия совет директоров принял решение рекомендовать выплату дивидендов в размере 23 руб. на акцию. Дивидендная доходность по цене 330 руб. составляет 6,9%.

Будущие дивиденды

Попробуем спрогнозировать, какие дивиденды может выплатить Распадская по итогам 2021 г.

По прогнозу компании, суммарная добыча угля в 2021 г. составит около 25 млн тонн. Это на 64% больше, чем годом ранее, благодаря консолидации Южкузбассугля и предполагает рост добычи на 16% п/п по итогам II полугодия.

Возвращаясь к дивидендной политике, стоит отметить, что менеджмент компании считает нецелесообразным выплачивать дивиденды в размере более 100% от FCF, как это иногда практикуют черные металлурги.

«Та дивидендная политика, которую мы рекомендовали принять, является очень позитивной. Дивидендная доходность там 9%, очень высокая. Также у компании, безусловно, должны оставаться какие-то средства на текущую операционную деятельность. Плюс в дальнейшем нас ожидает какой-то рост Сapex, в том числе под экологические проекты. Также наша отрасль является весьма рискованной, и поэтому дополнительное распределение дивидендов, наверное, является нецелесообразным», — цитирует директора по финансам и экономике компании Станислава Кузнецова ПРАЙМ.

Итого, с высокой вероятностью на дивиденды по итогам II полугодия будет направлено 100% от FCF.

В пересчете по текущему курсу USD/RUB это предполагает выплату 22–29 руб. на акцию в консервативном сценарии и 30–40 руб. в позитивном. Дивидендная доходность по цене 330 руб. соответствует 6,6–8,7% или 9,2–12,1% соответственно.

Про перспективы

Ожидания высокой дивидендной доходности в будущем должны стимулировать акции Распадской к росту. Чтобы ценить потенциал бумаг, сравним их по мультипликаторам с российскими черными металлургами.

При оценке Распадской имеет смысл рассматривать форвардные мультипликаторы, так как на текущий момент LTM показатели, использующиеся в расчетах, не полностью учитывают эффект от консолидации Южкузбассугля. Для сопоставимости у отраслевых аналогов также будем рассматривать форвардные показатели. Наибольшее внимание стоит обратить на метрики Распадской в позитивном прогнозе, так как в оценки сравнимых компаний закладываются текущие рыночные условия.

По наиболее репрезентативному показателю EV/EBITDA акции Распадской выглядят недооцененными по текущим ценам. Для достижения медианной оценки бумаги должны стоить на 20% дороже — около 400 руб. Прогнозные показатели P/E и EV/S примерно на уровне конкурентов, но долговая нагрузка компании при этом ожидается ниже.

Резюме

Улучшение дивидендной политики Распадской — поворотный момент для акционеров. Теперь можно ожидать высоких дивидендов, причем привязка к FCF позволяет рассчитывать на относительную стабильность выплат.

В 2021 г. компания стала бенефициаром роста цен на уголь. Первый эффект улучшения конъюнктуры виден уже по итогам I полугодия, но если цены сохранятся до конца года, то финансовые показатели Распадской должны сильно вырасти. В рассмотренном позитивном прогнозе дивидендная доходность на горизонте 12 месяцев может достичь 16–19%.

Резкий рост акций Распадской на 30% после рекомендации по дивидендам оправдан качественным улучшением дивидендной политики. Более того, теперь, когда принципы распределения прибыли соответствуют отраслевым практикам, дисконт акций к компаниям-аналогам может начать снижаться. Учитывая ожидания роста финансовых показателей, у бумаг есть потенциал роста к 400 руб.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Сохраняем лидирующую динамику, возглавив мировое ралли

Лидеры падения ноября. Какие бумаги все еще перепроданы

Две бумаги, выигрывающие от более быстрого сокращения QE

Каким будет курс доллара в конце года

Акции VEON теперь на Мосбирже. Разбор эмитента

Высокие дивиденды в валюте с отсечками до Нового года

В лидеры по оборотам на СПБ вышли акции, обвалившиеся на 60%

Почему акции Apple держатся огурчиком на штормовом рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции «Распадской» год назад были на пике. Что с ними сейчас

Стоимость бумаг 20 февраля 2019 года: ₽157,2

Стоимость сейчас: ₽105,32

Причина падения: падение цен на уголь и низкие дивиденды

Перспективы: сейчас у компании нет сильных причин для роста, хотя в ее пользу играет отсутствие задолженности и недооцененность акций

Угольная компания «Распадская» образована в 1973 году, и на сегодняшний день она одна из крупнейших угледобывающих компаний России. Компания входит в группу «Евраз», основным бенефициаром которой является Роман Абрамович, и разрабатывает месторождение на территории Томусинского участка Кузбасса (Кузнецкого угольного бассейна). Там добывается три четверти всего коксующегося угля в России.

Более половины добытого угля продается на внутреннем рынке, в основном внутри группы «Евраз». Еще треть добычи поставляется в Азиатско-Тихоокеанский регион, остальное экспортируется в Европу.

Почему подешевели акции?

Акции «Распадской» показали один из худших результатов по итогам 2019 года, упав с годовых максимумов более чем на 30%. И это несмотря на то, что прошлый год был одним из самых прибыльных на российском рынке акций.

Одной из причин такой динамики стало падение цен на уголь. С первого квартала 2019 года по первый квартал 2020 года одна тонна угля «Распадской» подешевела почти в два раза — с ₽7120 до ₽3858.

На этом фоне инвесторы начали опасаться снижения рентабельности и чистой прибыли компании, что привело к падению ее акций до минимальных значений с сентября 2018 года.

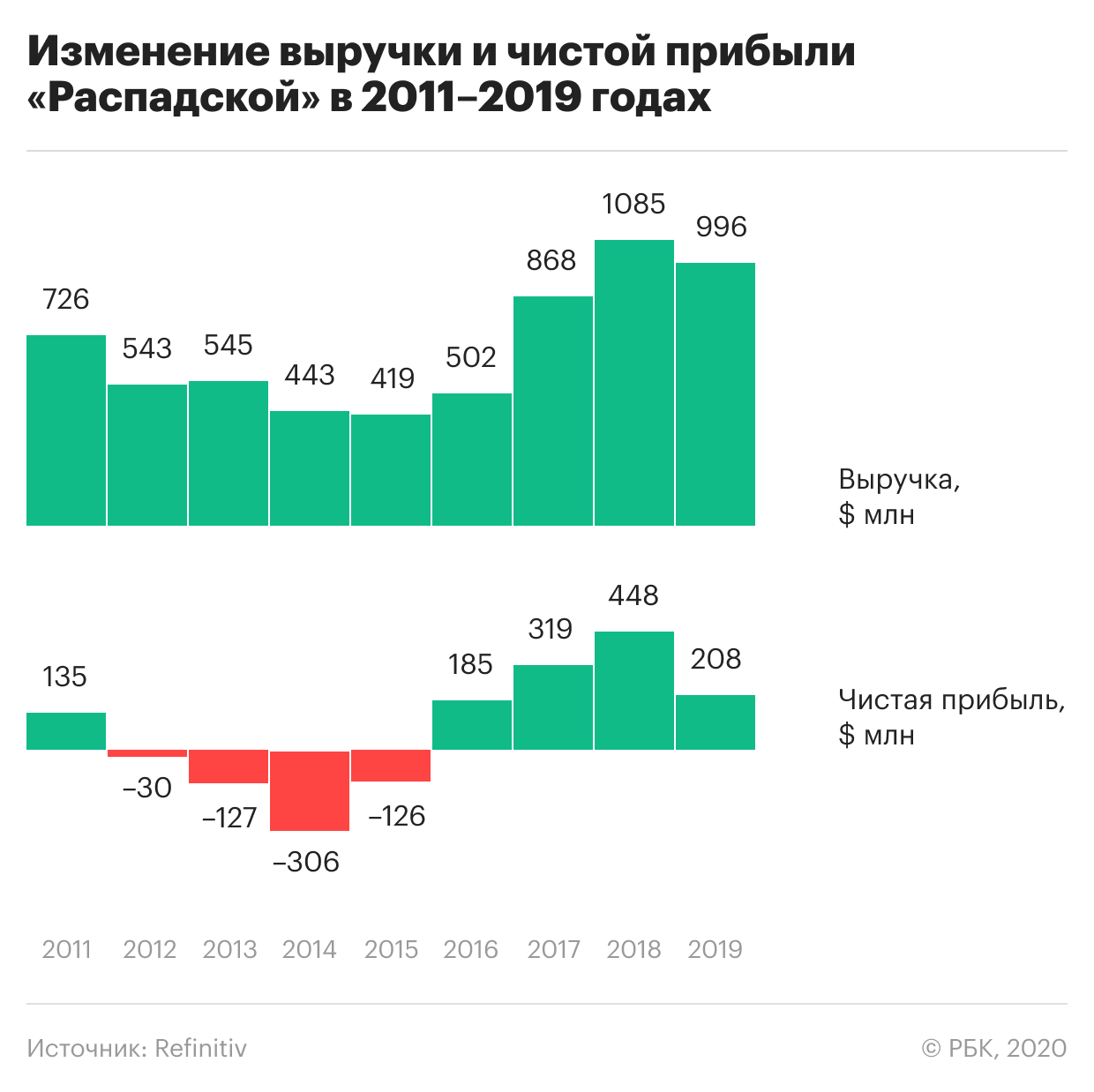

Еще одной важной причиной падения акций «Распадской» стали низкие дивидендные выплаты. По итогам 2018 года компания показала хорошие финансовые результаты: «Распадская» заработала максимальную сумму прибыли с 2008 года — ₽28 млрд ($448 млн). К тому же у нее отсутствовал чистый долг и на счетах лежала большая денежная подушка.

Тем не менее собрание акционеров компании решило не выплачивать дивиденды по итогам года. По итогам первого полугодия 2019 года компания выплатила акционерам ₽2,5 на акцию — 2,1% дивидендной доходности на дату отсечки. Держатели бумаг «Распадской» остались недовольны.

После того как рынок узнал о рекомендации совета директоров, акции компании обвалились на 5,3%. Ситуацию не спас даже тот факт, что руководство компании решило выплатить дивиденды впервые с 2011 года.

Что мешает компании сейчас

Падение спроса и цен на уголь. Цены на уголь продолжают падать из-за вспышки заболевания COVID-19, которая остановила производство по всему миру, тем самым обвалив спрос на уголь. Эксперты ожидают, что из-за пандемии и экономического спада в угольной отрасли может случиться обвал, схожий с тем, что произошел в нефтяной индустрии.

COVID-19 уже вызвал снижение добычи и экспорта угля из России. В апреле 2020 года добыча угля в стране упала примерно на 10%. Поставки на внутренний рынок сократились на 6%, а экспорт энергетического угля за рубеж снизился на 10%.

«Распадская» в первом квартале увеличила суммарную добычу на 9%, но угольщики не рассчитывают на дальнейший рост — из-за снижения спроса в связи с эпидемией коронавируса добыча рядового угля на «Распадской» уже упала на 45%.

Дивиденды. Руководство «Распадской» по итогам второй половины 2019 года рекомендовало выплатить дивиденды в размере ₽2,83 на акцию.

Не исключено также, что кубышка на счетах компании может быть направлена не на дивиденды, а на сделки по слиянию и поглощению (M&A). Это может быть негативно воспринято акционерами, предположил эксперт.

Финансовые показатели. В 2019 году выручка «Распадской» снизилась на 5% по сравнению с 2018 годом. За минувший год компания увеличила продажи угля (+24%) и угольного концентрата (+4%), но из-за падения цен на уголь не сумела улучшить финансовые показатели.

Чистая прибыль за 12 месяцев минувшего года упала вдвое, до ₽13,7 млрд ($208 млн). Этому способствовали рост затрат и то, что компания списала на убытки стоимость законсервированной шахты МУК-96 в Кемеровской области.

Текущий спад в экономике и отрасли не позволяет ожидать улучшения показателей по итогам второго квартала этого года.

Что играет в пользу компании

Отсутствие задолженностей. По результатам 2019 года у «Распадской» отсутствует чистый долг. Долги компании составляют всего ₽16 млн, в то время как на ее счетах скопилась денежная подушка около ₽35,4 млрд. Причем около 95% этой суммы размещено в долларах и евро. Поскольку курс российской валюты значительно снизился против основных валют в текущем году, компания в 2020 году может хорошо заработать на курсовых разницах.

С начала года рубль подешевел против доллара США на 18,5%, до ₽73,43.

Большие запасы кеша также могут помочь «Распадской» достойно пережить экономический кризис, связанный с пандемией коронавирусной инфекции. Компания не исключает, что из-за сильного падения спроса ей придется приостановить продажи угля на срок от шести месяцев до года. Однако глава компании Сергей Степанов заявил, что «Распадская» к этому готова.

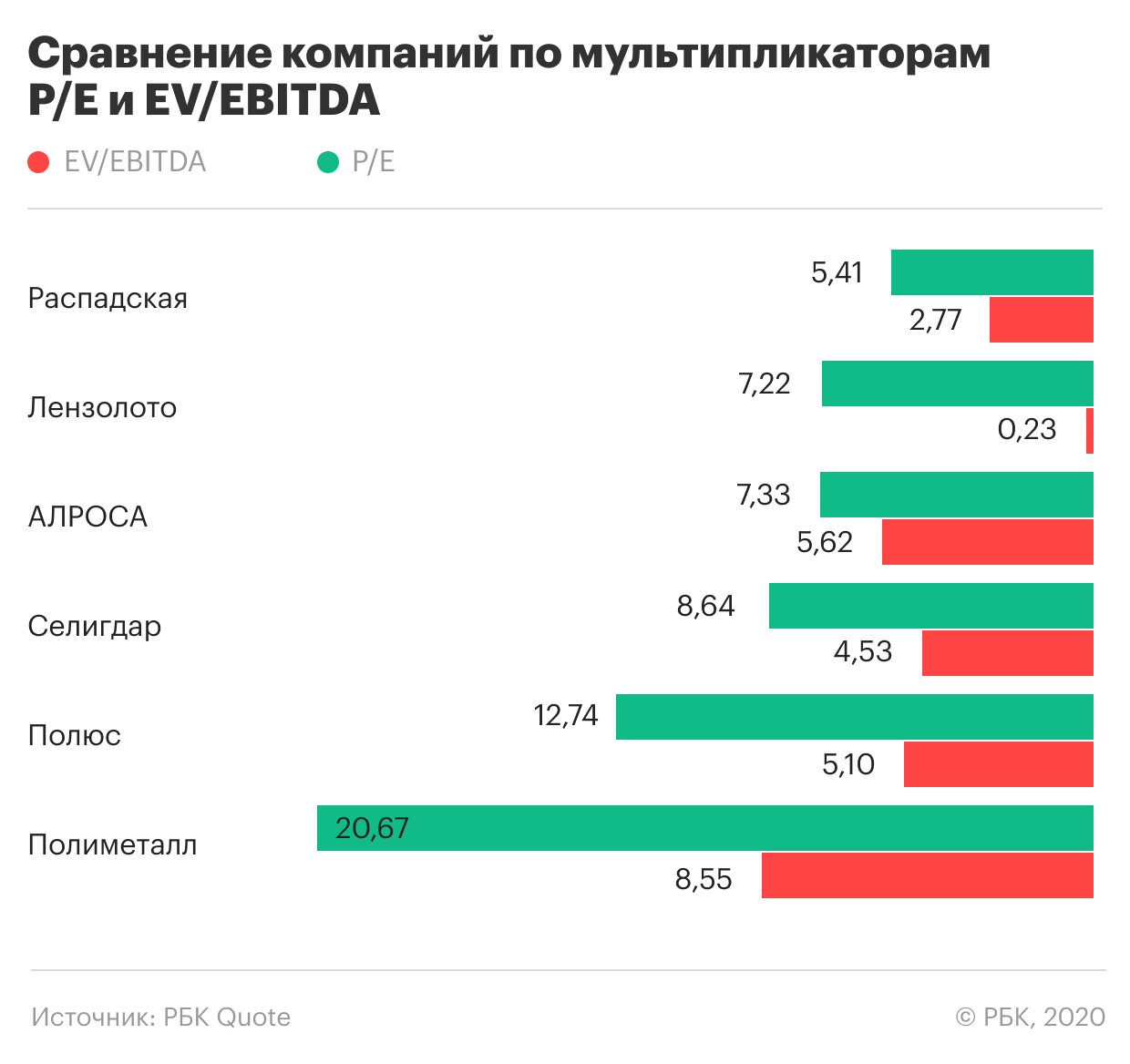

Дешевизна акций. На текущий момент акции «Распадской» недооценены по сравнению с другими компаниями горнодобывающей отрасли. На это указывают мульпликаторы P/E, который равняется 5,41 против 20,67 у «Полиметалла», и EV/EBITDA, составляющий 2,77.

Возможное полное поглощение «Евразом». Горно-металлургический холдинг продолжает покупать акции «Распадской» и уже сейчас контролирует более 90% угледобывающей компании.

Сокращение уставного капитала. Совет директоров «Распадской» решил погасить 20 412 828 штук акций, которые компания приобрела в 2019 году в рамках обратного выкупа примерно за ₽2,9 млрд (₽141 за акцию).

В результате уставный капитал «Распадской» может сократиться на 2,9%. Гашение казначейского пакета — позитивно для инвесторов и приводит к росту прибыли на акцию, а также может способствовать увеличению дивидендов», отметили в «БКС Экспресс».

Стоит ли вкладываться в компанию

По мнению экспертов, приведенные выше потенциальные катализаторы недостаточно сильны для того, чтобы подтолкнуть акции «Распадской» вверх.

«Главная проблема инвестиционного кейса акций «Распадской» в том, что непонятно, как монетизировать вложения», — пишет начальник отдела экспертов по фондовому рынку кгмпании «БКС Брокер» Василий Карпунин.

«К тому же дивидендная политика выглядит очень бледно относительно других горнодобывающих компаний. Благодаря дешевизне акций сильного снижения котировок не жду, но для появления идеи нужны дополнительные драйверы», — заключил Карпунин.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее