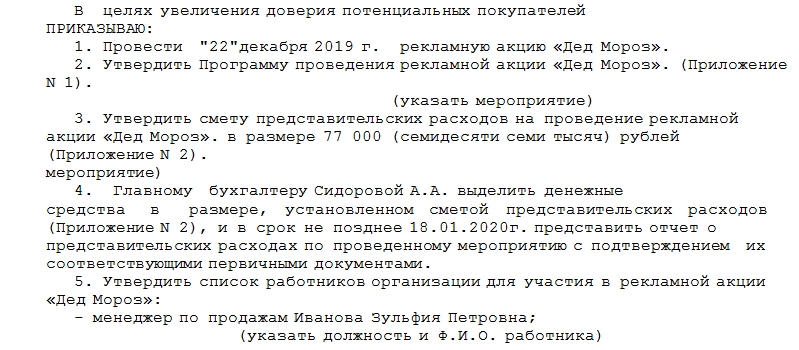

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Как провести рекламную акцию

Предприниматель хотел повысить продажи и привлечь в магазин новых покупателей. Для этого запустил рекламную акцию, чтобы разыграть два кухонных комбайна.

Он дал объявление в соцсетях и рекламу на радио. Но вместо новых покупателей получил штраф в 350 000 ₽ — в розыгрыше нашли признаки лотереи. В итоге предприниматель не только не заработал, но и ушел в минус.

В статье расскажу, как избежать подобных ситуаций и правильно провести рекламную акцию.

По закону можно разыгрывать призы с помощью стимулирующих мероприятий и публичных конкурсов.

Публичный конкурс. Проводят с пользой для общества. Для участия не нужно покупать продукцию компании или пользоваться ее услугами, но победитель получает приз. Например, производитель детских памперсов организует конкурс среди мам: они рассказывают, как справляются с ДЦП у ребенка. Цель конкурса — привлечь внимание к проблеме и показать, что с болезнью можно жить.

Такие конкурсы чаще всего организуют крупные компании, которые могут позволить себе вкладываться в решение общественных проблем.

Стимулирующие мероприятия. Проводят, чтобы привлечь покупателей, повысить продажи и узнаваемость бренда. К стимулирующим относят конкурсы, рекламные акции и любые другие мероприятия, где для участия нужно купить товар или воспользоваться услугу. Например, покупатели, купившие одновременно два матраса, участвуют в розыгрыше двух подушек.

Именно такой вид розыгрышей призов чаще всего используют владельцы среднего и малого бизнеса.

Розыгрыш призов от компании

Представим, автосалон хочет больше подписчиков в своей группе во Вконтакте и решает разыграть магнитолы. Кажется, всё просто: публикуем запись на стене, а потом разыгрываем приз среди тех, кто сделал репост — готово. Но, как всегда, всё сложнее.

В статье говорим о стимулирующих рекламных акциях — это розыгрыши призов. Мы рассказываем о штрафах, но у нас нет статистики, как часто наказывают за розыгрыши во Вконтакте. Возможно, прибыль будет больше, чем потери от штрафа. А может, и нет.

Чем рискует компания с розыгрышами

По закону компания может проводить розыгрыши среди тех, кто сделал покупку. Но часто это делают и без покупки, среди подписчиков во Вконтакте. Для розыгрышей в соцсетях нет закона, но есть разъяснения антимонопольной службы.

Единого мнения о розыгрышах в соцсетях нет. Например, антимонопольщики Тулы считают, что акции и розыгрыши в соцсетях и на сайте компании — это не реклама. Но в другом регионе могут считать иначе. Теоретически можно отправить запрос в антимонопольную службу и налоговую, чтобы они проверили условия и сказали, что нарушений нет.

Вот какие есть риски с розыгрышами:

Рассказываем, как компании провести розыгрыш подарков так, чтобы не нарушить закон. Вопрос маркетинговой эффективности пока оставим в стороне.

Как компании разыгрывают призы

У компаний есть два способа разыграть подарки: стимулирующая рекламная акция и публичный конкурс. Разница в целях:

Вот что делать, если хотите провести стимулирующую рекламную акцию.

Шаг 1. Подготовить правила розыгрыша

Розыгрыш — это стимулирующая рекламная акция. Такая акция может проводиться с целью повысить продажи, лояльность потребителей или узнаваемость бренда.

Закон требует, чтобы компания указала информацию:

Чтобы соблюсти требование закона, компания готовит правила розыгрыша. В них же пишет, что розыгрыш — это не лотерея и не публичный конкурс.

Показываем, что писать, на примере основных разделов правил. Шаблон полных правил — в конце статьи.

Раздел

Что писать

Термины и определения

Розыгрыш — это стимулирующая рекламная акция, не является лотереей и публичным конкурсом.

Повышения лояльности клиентов ООО «Компания», стимулирование продаж и рост узнаваемости бренда

Информация об организаторе

Полное и сокращенное название компании, юридический адрес, ОГРН, ИНН, КПП

Период проведения розыгрыша

Сроки проведения и вручения призов

Приз — магнитола автомобильная «Джикью», стоимостью 20 000 рублей.

Приз оплачивается за счет средств организатора.

Приз не подлежит обмену, денежный эквивалент приза не предоставляется.

НДФЛ — 35% от стоимости приза — оплачивает организатор.

Условия участия в розыгрыше

Чтобы стать участником розыгрыша, необходимо в период розыгрыша:

приобрести автомобиль марки «Супер-премьер» в максимальной комплектации за 1 500 000 рублей в одном из салонов организатора розыгрыша.

Распределение призов происходит путем простого подсчета: призером становится каждый 10-й участник.

Условия участия, если розыгрыш в соцсетях

Чтобы стать участником розыгрыша, необходимо в период розыгрыша:

Для участия в розыгрыше обязательно, чтобы:

Призер определяется с помощью генератора победителей.

Но мало указать в правилах, что розыгрыш — это не лотерея: еще надо проследить, чтобы признаков лотереи действительно не было.

Шаг 2. Исключить признаки лотереи

В законе есть признаки лотереи:

Лотереей розыгрыш считают, если совпадает несколько признаков. Каждый случай рассматривают в суде: одного признака, например генератора случайных чисел, недостаточно.

Кинотеатр в Красноярске проводил розыгрыш: билеты в кино можно было обменять на купоны, опустить их в промоящик и поучаствовать в розыгрыше призов.

Налоговая посчитала, что кинотеатр провел лотерею, и обратилась в суд. Доводы налоговой были такими:

Но суд не принял доводы налоговой и решил, что кинотеатр проводил стимулирующую акцию, а не лотерею. На решение повлияло три факта:

Суд не удовлетворил требования налоговой, и она подала апелляцию. Второй суд тоже решил, что кинотеатр проводил рекламную акцию, а не лотерею, и налоговой отказал.

За лотереями следит налоговая. Иногда она сама обращает внимание на нарушения, а иногда работает по жалобам потребителей.

Чтобы точно ничего не нарушить, можно попробовать согласовать правила розыгрыша с налоговой. Для этого нужно попросить ее проверить, что розыгрыш — не лотерея.

Шаг 3. Опубликовать правила розыгрыша

Правила розыгрыша должны быть в свободном доступе. Обычно компании публикуют правила на сайте акции, а иногда размещают отдельно, например в гугл-документах.

Ссылку на правила публикуют внизу страницы или в шапке сайта, а по ссылке открывается полный текст.

Если компания разыгрывает призы в социальной сети, правила размещают в записи розыгрыша.

Необязательно описывать в записи все правила. Можно рассказать об основных условиях и дать ссылку на полный текст.

Администрация Вконтакте требует указывать в записи розыгрышей:

Если компания рекламирует розыгрыш на радио, по телевизору или в журналах, она должна сказать в рекламе, где размещены правила. Об этом ниже.

Шаг 4. Проверить рекламу

К рекламе розыгрыша есть требования. Первое — в ней обязательно должна быть информация:

Источник информации — это то, где можно узнать полные правила розыгрыша. Источником может быть сайт, номер телефона или точка продаж.

Для рекламы на радио или телевидении, советую использовать дословную формулировку из закона : «Сроки проведения розыгрыша, информация об организаторе, правилах его проведения, количестве призов, сроках, месте и порядке их получения размещены на сайте Компания. рф». Фраза «Подробности на сайте» не подходит.

Второе требование: реклама воспринимается без искажений. Это значит, что условия участия в розыгрыше должны быть однозначными. Разберемся на примере.

В яркой части рекламы есть условие: купи машину — получи автомагнитолу. Условие звучит так, будто каждому покупателю салона дарят магнитолу. Но мелким шрифтом: «магнитолу получает каждый десятый покупатель машины марки «Супер-премьер» в максимальной комплектации за 1 500 000 рублей». Так нельзя.

В законе нет требований к размеру шрифта в рекламе, но Высший арбитражный суд объясняет: если из-за мелкого шрифта реклама воспринимается плохо или искажается ее смысл, такая реклама считается ненадлежащей.

А за ненадлежащую рекламу есть штраф — до 500 000 рублей.

Вот как должна выглядеть реклама розыгрыша, чтобы ее смысл не искажался:

Крупно: условия акции и сроки, а мелким шрифтом написано, что остальная информация на сайте салона.

Антимонопольная служба оштрафовала ООО «Директ Почта» на 300 000 рублей за обман в рекламе и манипуляцию с правилами розыгрыша.

ООО «Директ Почта» опубликовало в газете рекламу:

«Сенсация 2015 года! 1 000 000 рублей для обладателя Призового номера 115! Именно Вы можете стать миллионером уже совсем скоро! Суперприз 2015 года еще не вручен! Прямо сейчас проверьте, если Призовой номер 115 принадлежит Вам, то именно Вам мы вручим Суперприз 1 000 000 рублей, объявив Вас Главным победителем! Если в результате получилось 115 — поздравляем! Вы — победитель! Прямо сейчас позвоните по телефону. Подтвердите Ваш Призовой номер и получите 1 миллион рублей! Код акции: 03.23322.3.124.1»

Нарушений было несколько:

Остальные требования закона «О рекламе» тоже нужно соблюдать. Если кратко: нельзя упоминать конкурентов, оскорблять покупателей и говорить, что Деда Мороза не существует. Подробнее — в статье «Дела».

Что нельзя рекламировать

Рекламу контролирует антимонопольная служба. К ней же можно обратиться за разъяснением, нарушает ли реклама закон. Для этого заранее готовят макеты рекламы и отправляют письмо через сайт службы.

Шаг 5. Определить и объявить победителя

Победителя розыгрыша можно выбирать разными способами, главное — сделать это в срок:

Как компания объявит победителя, тоже описывают правила. Объявить, кому достался приз, можно на сайте или на мероприятии компании, по телевидению, радио, в социальных сетях.

Для розыгрышей в социальной сети Вконтакте нужно опубликовать запись с результатами и списком победителей. Иначе страничку компании заблокируют.

Блокировка страницы в соцсетях — это еще не всё. Если директор автосалона дает рекламу о розыгрыше магнитол, но победителей не выбирает и не дарит подарков, автосалон может получить штраф до 500 000 рублей от антимонопольной службы.

Шаг 6. Вручить призы и разобраться с налогами

После выбора победителя компания вручает приз: лично или с доставкой курьером. Можно отправить призы почтой, но тогда не получится подписать с призером акт.

Акт нужен, чтобы подтвердить передачу приза и подстраховаться. Без акта призер может сказать, что ничего не получал, и потребовать вручить ему подарок еще раз.

Призы без налога — п. 28, 217-я статья Налогового кодекса

35% — налоговая ставка для призов — пункт 2, статья 224 Налогового кодекса

Как будет выглядеть акт, зависит от того, платит налог компания или победитель. Налог платится с той суммы приза, что больше 4000 рублей. Ставка — 35%. При этом неважно, что подарок выдают не деньгами.

Автосалон дарит призерам магнитолу за 20 000 рублей. Налог с приза считается так: (20 000 рублей — 4000 рублей) *0,35 = 5600 рублей.

Налог платит компания. Если в правилах розыгрыша компания указала, что платит налог сама, то акт выглядит так:

Чтобы заплатить НДФЛ за призера, компании нужны копии, фото или сканы его документов:

О сроках оплаты налога за победителя — пункт 6, статья 226 Налогового кодекса

У компании есть два дня, чтобы оплатить налог: день вручения приза и следующий за ним.

Налог платит призер. В правилах указано, что налог платит победитель. Тогда у компании появляется обязанность — разъяснить призеру его налоговые обязанности. Проще говоря, сказать, что за приз нужно заплатить налог и сдать декларацию 3-НДФЛ. Сказать лучше не на словах, а в акте.

Призер должен сдать декларацию до 30 апреля и оплатить налог до 15 июля следующего года. Если победитель получил приз в марте 2019 года, декларацию сдает до 30 апреля, а налог платит до 15 июля 2020 года.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Короче

Как компании разыграть подарки:

подготовить и опубликовать правила розыгрыша;

определить победителя среди участников;

подписать акт передачи приза;

заплатить за призера НДФЛ, если так написано в правилах.

Правовые и налоговые аспекты проведения рекламных акций

Примечание:

* О таких «новогодних» расходах как оформление витрин и торговых залов читайте здесь.

Рассмотрим правовые и налоговые основы проведения мероприятий, связанных с продвижением товара*. Прежде всего, необходимо учесть, что рекламные мероприятия с финансовой точки зрения связаны либо с возникновением дополнительных (рекламных) расходов, либо с уменьшением ожидаемого дохода от реализации товаров (предоставление скидки).

Примечание:

* Также читайте о претензиях налоговых органов к оформлению такого рода расходов в номере 10 (октябрь) «БУХ.1С» за 2004 год (стр. 22).

В соответствии со статьей 2 Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе» под рекламой понимается распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний. Пунктом 1 статьи 5 данного закона предусмотрено, что реклама должна быть распознаваема без специальных знаний или без применения технических средств именно как реклама непосредственно в момент ее представления независимо от формы или от используемого средства распространения.

Анализ данного определения не позволяет определить конкретные виды расходов, которые можно назвать рекламными расходами. Следовательно, в случае если организация хочет доказать рекламный характер тех или иных расходов, то в первую очередь необходимо подтвердить, что распространяемая информация предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к определенному виду товаров. Доказывание рекламного характера понесенных расходов нередко вызывает споры с налоговыми органами.

Например, «общество с ограниченной ответственностью «Лесопромышленный комплекс» не доказал факт рекламы выполняемого им комплекса работ по переработке пиловочника, способствования продвижению данных работ на рынке сбыта, расширения за счет рекламы круга покупателей. Данный вывод материалам дела не противоречит, представленный в дело рекламный проспект не содержит информации о том, что фирма «Зодчий.ру» строит дома из материалов, произведенных заявителем». (Постановление ФАС Волго-Вятского округа от 13.10.2004 № А31-6851/7).

Также споры с налоговыми органами по поводу рекламного характера расходов возникают при рассылке печатной продукции (листовок, буклетов, брошюр) путем почтовых рассылок. Так, например, в письме УФНС по г. Москве от 16.03.2005 № 20-08/16391 «О расходах на рекламу» высказано мнение, что распространение каталогов с информацией о товарах путем адресной рассылки по базе данных потенциальных клиентов (физических лиц) не является рекламой. При этом расходы, связанные с безвозмездной передачей каталогов, не учитываются для целей налогообложения прибыли на основании пункта 16 статьи 270 НК РФ.

Однако данный подход не нашел поддержки со стороны судебных органов. Несомненный интерес по рассматриваемой проблеме представляет Постановление ФАС Московского округа от 04.08.2005 № КА-А40/7346-05, в котором проанализирована деятельность ООО «Глобус Пост», основной деятельностью которого является реализация товаров широкого потребления населению по каталогам путем почтовых рассылок. «Для целей реализации товаров Общество заказывает изготовление рекламной и иной сопутствующей продукции по договору с ООО «Промопост», прием и рассылка также производится по договору с данной организацией. При распространении подобных материалов средствами почтовой связи ООО «Глобус Пост» используются данные, которые содержат сведения в отношении сотни тысяч физических лиц определенного возраста и увлечений.» При данных условиях организацией было доказано, что расходы на приобретение подарков-сюрпризов связаны с реализацией, поскольку обусловлены спецификой деятельности Общества и способствуют продвижению его на рынке, и, следовательно, деятельность ООО «Глобус Пост» по передаче подарков отвечает признакам рекламы, определенным в статье 2 Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе».

В случае, если распространение информации ограничено определенным кругом лиц, то данные расходы к рекламным отнесены быть не могут. Данная позиция подтверждается Постановлением ФАС Северо-Западного округа от 01.06.2005 № А05-16465/04-10, в соответствии с которым не признаны рекламными расходы на проведение церемонии открытия нового корпуса и затраты на приобретение инвентаря для хозяйственных нужд гостиницы с нанесенными логотипом гостиницы, телефоном и адресом.

С учетом вышеизложенного, руководителям и бухгалтерам следует предусмотреть в рамках маркетинговой политики раздел, определяющий и обосновывающий виды рекламных мероприятий, проводимых организацией. Именно правильно сформулированный приказ о маркетинговой политике организации будет являться основным инструментом в руках бухгалтера при обосновании рекламного характера тех или иных расходов.

Например, положения маркетинговой политики имели преимущественное значение для судебных органов при рассмотрении иска, предъявленного ООО «Глобус Пост» (Постановление ФАС Московского округа от 04.08.2005 № КА-А40/7346-05):

«Согласно условиям маркетинговой акции, подарки-сюрпризы получают только покупатели, которые приобрели не менее двух товаров. Стоимость подарков-сюрпризов учтена при формировании продажной цены товаров и включена в налогооблагаемую базу по НДС в составе цены реализованных товаров. Это обстоятельство под-тверждено политикой и процедурой формирования продажной цены, утвержденной главным бухгалтером Общества 06.01.2003 г.

Довод Инспекции о том, что в тексте купона, высылаемого покупателю, сказано, что подарок-сюрприз предоставляется бесплатно, судом кассационной инстанции не принимается. Как правильно указано в судебных актах по делу, такое указание не соответствует действительности, является маркетинговым приемом, призванным способствовать увеличению покупательского спроса.»

Одним из распространенных приемов привлечения покупателей является бесплатная (безвозмездная) раздача подарков (сувениров).

Раздача призов, подарков и т.п.

Раздача подарков (сувениров) может проводится в рамках проводимых дегустаций, праздников, промоакций как в торговых залах, на улицах, павильонах, так и на выставках.

Необходимо отметить, что при рассмотрении аналогичного вопроса налогоплательщику удалось доказать, что безвозмездная передача товаров в рамках рекламных кампаний не образует объекта по НДС (постановление ФАС Северо-Западного федерального округа от 14.12.2004 № А05-3624/04-22).

Начиная с 1 января 2006 года ситуация с безвозмездной передачей подарков (сувениров) небольшой стоимости изменяется.

Согласно подпункту 25 пункта 3 статьи 149 НК РФ не подлежат налогообложению (освобождаются от налогообложения) операции по передаче в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышает 100 руб.

Однако бухгалтерам следует учесть, что при осуществлении операций, подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемых от налогообложения), налогоплательщик обязан вести раздельный учет (п. 4 ст. 149 НК РФ), порядок организации которого определен пунктом 4 статьи 170 НК РФ. Следует помнить, что налогоплательщик имеет право не применять положения пункта 4 статьи 170 НК РФ к тем налоговым периодам, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по которым не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами используемых в производстве товаров (работ, услуг) в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ.

С целью реализации указанных выше норм налогоплательщикам следует в приказе по учетной политике отразить порядок организации раздельного учета и порядок распределения НДС при осуществлении операций как облагаемых НДС, так и необлагаемых.

Описанный выше порядок распространяется и в случае безвозмездной передачи листовок, буклетов, брошюр, календарей и иной рекламной продукции.

Проведение розыгрышей и лотерей

Проведение такого розыгрыша подпадает под определение стимулирующих лотереи, приведенное в статье 3 Федерального закона Российской Федерации от 11.11.2003 № 138-ФЗ «О лотереях». Стимулирующей лотереей согласно указанной статьи является лотерея, право на участие в которой не связано с внесением платы и призовой фонд которой формируется за счет средств организатора лотереи.

Следует учесть, что в соответствии с пунктом 1 статьи 7 Федерального закона от 11.11.2003 № 138-ФЗ «О лотереях» право на проведение стимулирующей лотереи возникает в случае, если в федеральный орган исполнительной власти, уполномоченный Правительством РФ, уполномоченный орган исполнительной власти субъекта РФ или уполномоченный орган местного самоуправления направлено уведомление о проведении стимулирующей лотереи. Уведомление о проведении стимулирующей лотереи с приложением документов должно быть направлено организатором стимулирующей лотереи не менее чем за двадцать дней до дня проведения стимулирующей лотереи. Согласно пункту 2 постановления Правительства РФ от 05.07.2004 № 338 «О мерах по реализации Федерального закона «О лотереях»» указанным выше уполномоченным органом является ФНС России. Уполномоченный орган в течение пятнадцати дней со дня получения такого уведомления имеет право запретить проведение стимулирующей лотереи по основаниям, предусмотренным пунктом 3 статьи 7 указанного выше закона.

В заключение необходимо отметить, что ведение бухгалтерского учета и финансовой (бухгалтерской) отчетности организатором лотереи подлежат обязательной ежегодной аудиторской проверке (ст. 23 Федерального закона от 11.11.2003 № 138 «О лотереях»). Таким образом, для организаций, не подлежащих обязательной аудиторской проверке, возникают не только расходы на проведение лотереи, но и дополнительные расходы по оплате услуг аудиторов.

Следовательно, проведение лотерей, по мнению автора, целесообразно для крупных торговых организаций или производителей рекламируемых товаров, большинство из которых подлежат обязательной аудиторской проверке.

Вручение подарков при покупке определенного товара

Нередко рекламные объявления предлагают приобрести одно наименование товара и другой товар получить бесплатно, или купить два или три (или больше) наименования одного товара и еще один получить бесплатно. Как правило, данные объявления являются рекламным трюком, а фактически цена товара определена как стоимость комплекта, например, состоящего из компьютера и принтера или стиральной машины и упаковки порошка и, следовательно, факт безвозмездной передачи товаров в данном случае отсутствует. Прайс-листы будут являться прямым подтверждением отсутствия фактов безвозмездности.

Признание рекламных расходов при исчислении налога на прибыль

Письмом Минфина России от 07.06.2005 № 03-03-01-04/1/310 разъяснено, что для расчета норматива на рекламные цели применяется выручка от реализации товаров (работ, услуг), определяемая в соответствии со статьей 249 НК РФ, без учета НДС и акцизов.

Исчисление и уплата НДФЛ со стоимости получаемых призов и подарков

Согласно подпункту 2 пункта 3 статьи 24 НК РФ налоговый агент обязан в течение одного месяца письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика.

Предоставление скидок

Хотя мы уже рассматривали этот вопрос на нашем сайте*, считаем нужным еще раз к нему вернуться, так как с нового года вступают в силу изменения НК РФ, касающиеся в том числе и скидок.

Итак, предоставляемые организациями скидки можно условно разделить на четыре группы.

1. Скидки, предоставляемые покупателям в момент реализации товара (продажа товара по более низкой цене некоторым категориям покупателей).

Предоставление данных скидок, как правило, не вызывает сложностей с точки зрения бухгалтерского учета и налогообложения, так как доход от реализации определяется на основании цен, указанных сторонами сделки. Необходимо учитывать, что при отклонении более чем на 20 % в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) вправе проверять правильность применения цен (п. 2 ст. 40 НК РФ)*.

2. Скидки, предоставляемые покупателям в результате пересмотра цены товара, отраженной в договоре купли-продажи.

Право на изменение цены договора предусмотрено статьей 424 ГК РФ. В частности, договором может быть предусмотрено изменение цены единицы товара в случае возникновения обстоятельств, с которыми условия договора связывают возникновение скидок.

Согласно разъяснениям, приведенным в письме ФНС России от 25.01.2005 № 02-01-08/8 и в письме Минфина России от 15.09.2005 № 03-03-04/1/190 в случае изменения цены единицы товара организация на основании соответствующих изменений данных первичных документов по передаче товара вносит изменения в данные налогового учета о стоимости поданных ценностей, и в соответствии со статьей 54 НК РФ организация-продавец должна внести исправления в данные налоговых деклараций периодов реализации ценностей, так как в этих периодах произошло искажение величины налоговой базы.

3. Премии (скидки), предоставляемые при выполнении определенных условий договора (по результатам продаж).

Одним из способов привлечения дилеров и стимулирования коммерческих результатов продаж являются премии, предусматриваемые договорами купли-продажи и выплачиваемые продавцами при выполнении определенных условий со стороны организаций-покупателей. К таким условиям могут быть отнесены: значительный объем или ассортимент приобретаемой продукции, сокращенные сроки оплаты по сравнению с обычными, распространение продукции на определенной территории и иные аналогичные условия продаж. При осуществлении отгрузки в рамках договоров, предусматривающих особые премии (скидки) по результатам продаж, в первичных документах указываются цены, изначально определенные сторонами сделки. По итогам деятельности за месяц (или иной установленный договором период) определяются премии (скидки), подлежащие выплате дилерам. С экономической точки зрения, данные скидки логичнее расценивать как премии или вознаграждения, выплачиваемые продавцами дилерам (покупателям).

В дальнейшем при осуществлении денежных расчетов суммы предоставленных премий (скидок), учитываются покупателями при формировании задолженности за отгруженную продукцию или в счет уплаченного аванса при будущих поставках. С точки зрения налогового учета данные суммы признаются внереализационными доходами и подлежат налогообложению в общеустановленном порядке.

В налоговом учете продавца премии (скидки), предоставленные за выполнение определенных условий договора, до 1 января 2006 года не могли быть учтены в уменьшение налоговой базы по прибыли. С наступлением Нового 2006 года ситуация изменяется.

В соответствии с пунктом 17 статьи 1 Федерального закона от 06.06.2005 № 58-ФЗ пункт 1 статьи 265 НК РФ дополнен специальной нормой (подп. 19.1, вступающий в силу с 01.01.2006), предусматривающей отнесение расходов в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок, в состав внереализационных расходов. Учитывая, что с 1 января 2006 года премии по результатам продаж могут быть учтены при формировании налоговой базы по прибыли, по мнению автора, данный вид скидок (премий) является наиболее экономически выгодным с точки зрения оптимизации налогообложения.

4. Скидки, предоставляемые при пересмотре суммы задолженности покупателя (прощение долга).

Организация-продавец может предоставить скидку покупателю без изменения цены единицы товара. В этом случае организация-продавец производит пересмотр суммы задолженности покупателя по договору купли-продажи и освобождает покупателя от имущественной обязанности оплатить приобретенные ценности частично или полностью, то есть имеет место случай прощения долга. В соответствии со статьей 415 ГК РФ обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Необходимо учитывать, что суммы прощенных долгов не предусмотрены нормами главы 25 НК РФ в составе расходов при формировании налогооблагаемой базы по прибыли.

В заключение необходимо отметить, что выбирая тот или иной способ продвижения товара (работы, услуги) на рынке должностные лица организации прежде всего должны всесторонне оценить налоговые последствия проводимых мероприятий, и лишь затем принимать решение о проведении рекламной акции, так как зачастую экономический эффект может быть ничтожен по сравнению с суммами доначисленных налогов и штрафов.