Процессинговые услуги

Что такое процессинговые услуги?

С помощью банковской карточки в интернете можно заказать еду на дом, приобрести одежду и оплатить коммунальные услуги. Расчёт происходит мгновенно, что удобно и для покупателя, и для продавца. Обработка информации при совершении платежей банковской картой называется процессингом.

Однако между банком и интернет-продавцами должна быть налажена связь, которая позволит осуществлять электронные платежи. Для этого нужна так называемая процессинговая платформа (платёжный сервис). Чтобы подключить такой сервис, необходимо обратиться к поставщикам процессинговых услуг.

Процессинговые услуги – это предоставление доступа к платёжному сервису для обработки платежей, совершаемых с банковских карт. Другими словами, с помощью этой услуги онлайн-бизнес принимает оплату картами на своём сайте. Провайдер платёжного сервиса предоставляет связь с банками-эквайерами, биллинговыми системами и т.д. и отвечает за надлежащее качество связи.

От выбора процессингового центра (провайдера данных услуг) зависит несколько важных моментов:

Последний пункт особенно интересует всех, кто продаёт товары и услуги через интернет. Некоторые провайдеры берут плату за подключение и устанавливают фиксированный ежемесячный тариф, у других платой за данную услугу является определённый процент от суммы каждого поступившего платежа.

Сегодня ни у кого не вызывает сомнений тот факт, что процессинговые услуги – это необходимая часть ведения бизнеса в интернете. Net Pay является независимой процессинговой компанией с широкой сетью банков-эквайеров и других партнёров. Для того чтобы подключить платёжную систему Net Pay на сайте, нужно отправить заявку нашим специалистам. Net Pay предлагает удобные тарифы, которые рассчитываются индивидуально для каждого клиента, в зависимости от объёма продаж и сферы деятельности.

Что такое процессинг платежей, и как он работает

Развитие финансовых технологий дало преимущества всем сферам, связанным с приемом платежей: торговле, банковскому сектору, государственным структурам. Но особо влияние финтех оказал на электронную коммерцию.

Раньше бизнес был ограничен покупателями региона, в котором работал. А когда продажи перешли в онлайн, у предпринимателей появилась возможность предлагать свой продукт клиентам из любых городов и стран. Сегодня, чтобы охватить потенциальных покупателей, достаточно создать сайт, подключить к нему систему платежей и позаботиться о доставке.

Это стало возможным благодаря трем факторам:

Именно о глобальном факторе развития безналичных оплат — технологии процессинга платежей — пойдет речь дальше.

Что такое процессинг платежей

Процессинг — это технология автоматической обработки безналичных транзакций между стороной, которая отправляет деньги, и участником, принимающим перевод.

В этих ролях могут выступать:

Различают банковский процессинг и небанковский. В первом случае речь идет именно об обработке карточных транзакций. Небанковский — это процессинг платежей без участия банковской карты. Например, операции между электронными кошельками.

Пластиковые карты, электронные деньги, криптовалюта позволяют покупателям оплачивать товары и услуги, находясь где угодно. Чтобы дать такую опцию клиенту, интернет-магазины подключают сервисы для приема и обработки таких финансовых операций.

Как проходит обработка онлайн-платежей

Процессинг электронных платежей выглядит как секундная операция. Клиент нажал на сайте кнопку «Оплатить», ввел данные карты, подтвердил списание — платеж прошел успешно. А что именно происходило за кулисами с момента ввода реквизитов до информации об успешной оплате, мы и разберем дальше. Начнем с участников процесса.

Кто участвует в процессинге платежей

Покупатель: заказывает товар или услугу онлайн и платит за заказ дебетовой или кредитной картой.

Мерчант: бизнес, который продает продукт через интернет и принимает онлайн-платежи.

Платежный шлюз: предоставляет мерчанту платежную страницу, передает зашифрованные данные плательщика в процессинговый центр.

Эквайер: банк, который отвечает за перечисление денег от покупателя продавцу после успешной транзакции.

Эмитент: банк, который выпустил карту покупателя.

Процессинговый центр (ПЦ): принимает данные от платежного шлюза и дальше обращается за подтверждением транзакции к банку-эмитенту.

Международная платежная система (МПС): Visa, Mastercard или другая МПС выступает как связующее звено между процессинговым центром и банком-эмитентом.

Процессинговый центр и платежный шлюз: в чем разница?

Часто этих участников путают, а сами термины используются как синонимы. Так что проясним их роли, прежде чем говорить об этапах обработки платежа.

Шлюз предоставляет продавцу страницу оплаты, а вместе с ней — возможность подключить одновременно несколько платежных методов. Это могут быть стандартные карточные платежи, Google/Apple Pay, Masterpass, Visa Checkout, оплата по QR-коду или через онлайн-банкинг. Когда покупатель вводит реквизиты карты на платежной странице, шлюз их шифрует и передает процессинговому центру для дальнейшей обработки финансовой операции.

Процессинговый центр не взаимодействует с плательщиком и работает за кулисами. Он получает данные от шлюза и дальше с этой информацией обращается к другим участникам платежной инфраструктуры, чтобы согласовать списание с карты. А когда платеж проходит успешно, зачисляет деньги на счет мерчанта. То есть, по сути, процессинговый центр обеспечивает весь процесс обработки транзакции.

Бывает, что мерчант подключается к ПЦ напрямую, например, когда такую услугу предоставляет банк-эквайер. С одной стороны, это удобно: и шлюз, и процессинг предлагает одна компания. Но с другой — в этой ситуации продавец ограничен возможностями конкретно этого процессингового центра. Например, если выбранный ПЦ по какой-то причине недоступен, то у мерчанта останавливается прием платежей.

Со шлюзом такая ситуация практически исключена, потому что он работает с несколькими процессингами. Если основной процессинговый центр не может обработать транзакцию, шлюз автоматически отправит ее на другой. Так обеспечивается бесперебойность онлайн-оплат: покупатель в любом случае сможет рассчитаться за заказ, а бизнесу не приходится отрабатывать негативные отзывы и беспокоиться о снижении конверсии платежей.

Конечно, предприниматель может сотрудничать сразу с несколькими процессинговым центрами, но в этом случае с каждым ПЦ нужно отдельно согласовывать условия и заключать договор. А когда мерчант решает работать через шлюз, то ему нужно подписать только один договор — со шлюзом.

Учитывая сказанное выше, бизнес, в большинстве случаев, выбирает модель работы именно через шлюз.

Цепочка обработки онлайн-платежа

Теперь, когда мы разобрались с тем, кто обеспечивает обработку транзакции, посмотрим на сам процесс. Представим, что у вас есть онлайн-магазин и вы принимаете оплату картами через такой сервис как Tranzzo.

Вот что происходит после того, как ваш клиент положил товар в корзину и перешел к оплате:

Мы рассмотрели сценарий, когда оплата проходит без проблем. Но бывают и ситуации, когда на каком-то из этапов процессинга транзакцию отклоняют. Чаще всего это случается, когда платеж не одобряет эмитент.

Вот некоторые распространенные причины отклонения платежа:

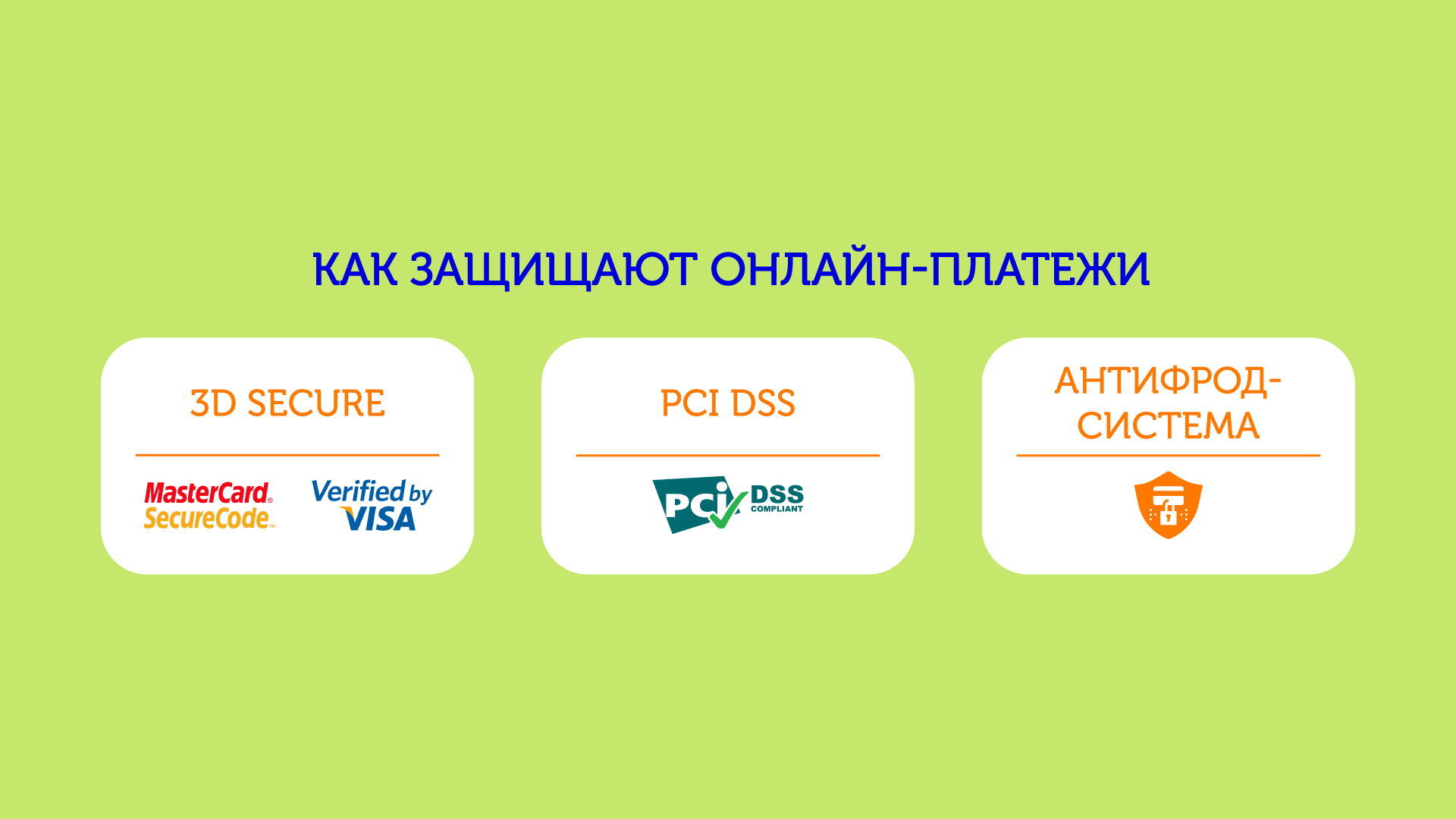

Безопасность онлайн-платежей: как это работает

Платежные сервисы и их партнеры используют разные методы, чтобы предотвращать мошенничество и защищать платежные данные. Рассмотрим основные из них.

3D Secure

Это дополнительная мера защиты банковской карты от мошенников. Суть 3DS заключается в следующем: в момент онлайн-оплаты появляется отдельный шаг — подтверждение платежа. Владельцу карты присылают в смс одноразовый код, который нужно ввести на странице оплаты. Другой вариант — просят картхолдера одобрить списание через приложение банка. Таким образом банк-эмитент может убедиться, что платеж проводит именно держатель карты.

Сейчас платежная индустрия переходит на 3DS 2.0 — более современный вариант протокола. Вторая версия, в отличие от досмартфонной 3D Secure, уже адаптирована под мобильные устройства. А подтвердить платеж с телефона можно не только кодом, но и через биометрию.

Сертификация по стандарту PCI DSS

Международный стандарт PCI DSS разработанный, чтобы обеспечивать безопасность данных в платежной индустрии. Стандарт представляет собой список требований, которым должна соответствовать организационная и IT-инфраструктура компании.

Проходить сертификацию PCI DSS обязаны все организации, которые собирают, обрабатывают или передают данные банковских карт. Например, Tranzzo каждый год подтверждает соответствие требованиям PCI DSS. У нас самый высокий уровень сертификации — первый, — что дает Tranzzo возможность обрабатывать от 6 млн транзакций в год.

Антифрод-система

У банков и платежных провайдеров есть свои системы, которые отслеживают и предотвращают мошеннические действия. В базу такой системы заложенные критерии оценки каждой транзакции, а также фрод-паттерны — определенные сценарии поведения, на которые антифрод-инструмент должен отреагировать.

Например, Tranzzо использует свою антифрод-систему X-Ray. Она в режиме реального времени мониторит и проверяет платежи по 200+ фильтрам. Правила проверки гибкие и адаптивные, их можно настроить с учетом специфики и сферы бизнеса.

Процессинг банковских карт

Процессинг банковских карт

Обмен деньгами в наше время стал значительно проще для всех сторон: покупателей, продавцов, банков и даже для государственных структур, которые забирают налоги. Благодаря переходу денежных средств из физического объекта в информационный продукт все происходит за секунды, поэтому общая денежная масса увеличивается. Уже не надо пересчитывать купюры и монеты, заботиться, чтобы они были в кармане в нужное время. Все происходит через невидимые каналы, а название этой глобальной системе – процессинг платежных карт. Поскольку он может быть банковским и небанковским, то охватывает практически все сферы, где фигурируют финансы.

Механизм процессинга карт

Процессинг, как несложно догадаться, – это процесс обработки информации, которая существует в момент совершения денежной операции. Иными словами, это технология «доставки» денег от покупателя до продавца.

За привычными действиями по передаче и приему платежей стоит сложная система, которая связывается с различными участниками, проверяет, передает и фиксирует данные. Поскольку платежи каждый человек производит по несколько раз в день, а предприятие производит тысячи и миллионы операций, можно представить себе, как сложно и разветвленно работает процессинг.

Основными участниками его являются:

Чтобы пользоваться фактически виртуальными деньгами, построена система, которая при каждом активном действии проверяет информацию и изменяет ее. Если человек хочет купить что-либо в оффлайн или онлайн-магазине, он должен подтвердить свою платежеспособность. Для этого у него есть карта, которая содержит данные о банковском счете. Одна из функций процессинга – связаться с банком, запросить у него сведения о счете (действует ли он, не арестован и не заморожен), выяснить, достаточно ли средств для конкретной покупки. Если все в порядке, вступает в действие этап передачи средств с одного счета на другой, то есть эту информацию надо зафиксировать с обеих сторон: у покупателя заморозится или спишется сумма покупки, а у продавца пополнится.

Параллельно произойдут отчисления (свой процент получит платежная система и банк, осуществляющий эквайринг) и, например, передача данных в налоговую инспекцию о том, что продавец получил доход. Удобство заключается в том, что все операции производится автоматически, в любое время суток, день недели, и из любой точки, где есть соответствующий канал связи – Интернет.

Все процессы должны быть достоверными, надежными и своевременными, и за это готовы платить все игроки рынка – покупатели, продавцы и банки. Тем не менее, процессинг – это, в основном, забота продавца, так как он больше остальных стремится получить деньги с покупателей. Но, согласитесь, только единицам из общей массы удалось бы построить собственную систему, которая могла бы работать настолько точно, глобально и бесперебойно.

Процессинговые центры

Процессинговые центры – это технологические компании, обрабатывающие платежи по банковским картам и другим платежным методам. Они являются связующим звеном между всеми участниками расчетов: банками, продавцами и покупателями. Цель – обеспечить бизнесу прием денежных средств на сайте или в магазине за доли секунд.

Комиссия за процессинг платежей складывается из нескольких составляющих: комиссия банка, комиссия процессингового центра и interchange fee (комиссия за межбанковский взаимообмен). Как правило, зависит она от типа бизнеса и оборотов в месяц и рассчитывается индивидуально.

Казалось бы, логичнее всего заниматься вопросами процессинга непосредственно банкам. Но рынок устроен иначе. Да, крупные банки стремятся внедрять собственные платформы для процессинга, включают этот сервис в свое предложение для обслуживания бизнеса, но они не первопроходцы в этом.

Технологические компании изначально специализировались на разработке таких продуктов, а то время как банки были заняты другими задачами, а сейчас либо покупают технологию, либо пытаются создать ее самостоятельно на примере действующих протоколов.

Безопасность платежей

Разумеется, у процессинга платежных карт, который глобализовался незаметно для общества, должны существовать общие правила игры. Это сродни тому, что все граждане должны знать, как выглядит их национальная валюта и что у нее равная ценность в любой точке государства. Так вот, технологии процессинга формировались постепенно, некоторые решения были навязаны крупнейшими игроками, а также они меняются в процессе эволюции информационных технологий.

Например, сегодня крайне актуальна задача по шифровке данных, обеспечению их безопасности. Среди действующих решений практически обязательными стали 3-D Secure и Secure Socket Layer (SSL), но совсем не исключено, что со временем появятся и другие массовые инструменты, которые будут обеспечивать еще большую степень защиты информации.

Государства не могут остаться в стороне от контроля оборота средств в экономике, поэтому жестко контролируют вступающих в рынок игроков.

Почему выгодно работать с SBC

Процессинг – сложная система, относящаяся в высокотехнологической информационной отрасли. Даже банкам нелегко заниматься ее построением, хоть это и влечет за собой некоторые преимущества. Сравнить это можно с авиаперелетами – да, они удобны, быстры, но большинству людей нет смысла покупать или тем более строить собственный самолет – это экономически необоснованно. И даже если денег на покупку достаточно, все равно такие решения принимаются очень нечасто – опять же, дешевле и удобнее бывает летать специализированными компаниями, которые отвечают за техническое состояние, снабжение, содержание штата сотрудников и т.д.

Все, что нужно знать о процессинге, если вы решили перевести бизнес в онлайн

Рассказывая в своих публикациях о преимуществах использования услуг процессингового центра, мы давали только краткие определения, что же такое «процессинг». Между тем это довольно сложная и специфическая область деятельности в мире финансовых потоков. Поэтому сегодня Bilderlings Pay решил рассказать о процессинге более подробно.

Итак, процессинг – это деятельность, связанная с обработкой информации, необходимой при осуществлении платежей. Когда-то этот род деятельности возник, как ответ на ширящееся распространение банковских пластиковых карт. То есть, поначалу процессинг воспринимался, лишь как информационное обеспечение карточных операций.

Сегодня типичная процессинговая компания не только обслуживает платежи по банковским картам, в том числе – онлайн, но и предлагает целый спектр услуг по осуществлению электронных платежей при помощи в том числе – мобильных приложений. Однако в тематических статьях деление на процессинг пластиковых карт (в силу первичности услуги, собственного названия так и не сложилось; обычно говорят, по ассоциации с необходимым оборудование, о POS-терминалах) – и процессинг электронных платежей (интернет-эквайринг) – до сих пор сохранилось.

От простоты – к многообразию

В общем случае, когда речь идет только об операциях с платежными картами, в схеме задействованы три обязательных участника:

В этом случае процессинговый центр выполняет следующий алгоритм действий:

Однако сегодня спектр услуг типичной процессинговой компании значительно расширился. Как развитие описанной выше схемы, появились сначала услуги платежей на карту OCT (Visa), MoneySend (Mastercard), а позже – реккурентных платежей, инвойсинга. Сегодня у онлайн-торговца есть возможность принимать оплату непосредственно на своем сайте.

Такое обслуживание торгового счета, или мерчант-аккаунта, на языке IT-специалистов называется: «интеграцией ресурса с процессинговой системой». А попросту, на сайте появляется активная кнопка «Оплатить расчетной картой». Как результат той же «интеграции», только уже программного обеспечения, появились широкие возможности совершать множество транзакций при помощи мобильных приложений. И наконец, например, Bilderlings Pay предлагает клиентам возможность открыть на портале компании простой в использование, но многофункциональный расчетный счет.

Попросту, с этой точки зрения, процессинговая компания – это вычислительный центр с мощным аппаратным, специфическим программным обеспечением, командой IT-специалистов, юристов, службой технической поддержки и финансового мониторинга AML (Anti Money Laundering; «Борьба с отмыванием денег»).

Фактор риска

Поэтому немаловажный показатель эффективности процессинга, это скорость обработки транзакций, которая напрямую зависит от пропускной способности используемого компанией платежного шлюза. Это аппаратно-программный модуль, при помощи которого и осуществляется шифрование конфиденциальной информации, а также безопасный обмен ей между участниками транзакции.

Хотя многие компании, предоставляющие услуги онлайн-конструкторов интернет-магазинов, предлагают в составе стандартного пакета и аренду платежных шлюзов, но серьезные процессинговые компании, как правило, создают свои платежные шлюзы.

Конечно, «быстродействие» и «пропускная способность», это понятия относительные. Всё зависит от количества транзакций в секунду, которое платежному шлюзу приходится обрабатывать. Но с точки зрения потребителя услуг, того же онлайн-торговца, если пропускная способность платежного шлюза недостаточна, это скорее всего создаст ему следующие проблемы:

Поэтому, выбирая процессинговую компанию, стоит остановить свой выбор на той, что уже успела себя зарекомендовать на рынке и может позволить себе собственное, сложное и дорогое аппаратно-программное обеспечение.

Фактор надежности

Итак, какие параметры важны при оценке процессинговой компании? Вот несколько пунктов, на которые прежде всего стоит обратить внимание:

Можно с уверенностью сказать, что процессинговые решения сегодня – это уже не «дополнительный уровень комфорта», – это актуальная необходимость. Странно тратить время и силы на то, чтобы просто распределить свои деньги в соответствии со своими же задачами, – тем более, когда для этого есть соответствующие механизмы. Не лучше ли потратить то же самое время и силы на творческое решение самих задач?

Международная процессинговая система. Типы процессинговых систем

Использование пластиковых карт сопряжено с удобством и надежностью при расчете за товары и услуги. Обычному потребителю важна простота операций. Они и не задумываются о том, какие процессы совершаются в момент оплаты и сколько электронных систем задействовано в процессе платежа. Этот сложный комплекс, связывающий в одно целое множество операций, называется процессинг.

Процессинговая система – что это?

Процессинг – это процесс обработки данных, предусматриваемых при проведении платежных операций. Процессинговые центры, предоставляющие услуги по поставке программного обеспечения и обслуживания платежных систем, являются одним из звеньев системы эквайринга. Его цель – осуществление платежных транзакций по платежным картам.

Участниками эквайринговых операций являются:

Процессинговая система обязана обеспечить постоянную бесперебойную связь между участниками расчётов.

Функции системы эквайринга

Во время оплаты картой проверяются следующие реквизиты:

Также процессинговая система осуществляет транзакции по переводу денежных средств через платежный шлюз и обеспечивает сохранность и секретность проводимой операции, защиту от мошенников.

Управление этими процессами производится в аппаратно-программных комплексах, которые подключены в эквайриновую систему каналов связи. Очень важным фактором хорошего центра является её быстрая модернизация, скорость обработки и передачи данных.

Особенности организации процессинга

Систему обработки платежей с применением пластиковых карт, основанную на автоматизации процесса, чаще всего используют в сфере e-commerce. При помощи отлаженной работы всех систем, быстро отслеживающих расчеты между держателем карты, банком-эквайером, платежным шлюзом, магазином и владельцем платежного чипа, связующим звеном между участниками сделки становится процессинговый центр. Схема функционирования производит реализацию таких задач:

Схема функционирования производит реализацию таких задач:

В дополнительные услуги подобных центров входит изготовление пластиковых карт, их персонализация и защита. Процессинговая система банка может включать в свой состав платежные центры.

Функциональность процессингового центра

Платежные системы ежеминутно обрабатывают огромное количество информации и запросы на финансовые транзакции. Поэтому процессинговые центры обладают высокопроизводительными мощностями вычислительной техники. Также компании снабжаются защитным программным обеспечением, так как безопасность платежных систем – гарант надежности в глазах потребителя. Процессинговые системы включают в свой состав штат высококвалифицированных программистов, способных обслуживать оборудование и своевременно отражать хакерские атаки.

Виды и типы процессинговых систем

В России для электронных расчетов финансовые компании создают собственные платежные центры. Они снабжаются программным продуктом, который осуществляет контроль эмитированных карт. Интеграция в международные системы обязывает наши финансовые учреждения использовать услуги зарубежных процессинговых центров и внедрять их программное обеспечение. Также отечественные банки зависят от мировых монстров как юридически, так и финансово. То есть полностью обязаны выполнять требования по сотрудничеству ради удобства потребителя.

Интеграция в международные системы обязывает наши финансовые учреждения использовать услуги зарубежных процессинговых центров и внедрять их программное обеспечение. Также отечественные банки зависят от мировых монстров как юридически, так и финансово. То есть полностью обязаны выполнять требования по сотрудничеству ради удобства потребителя.

Крупнейшие процессинговые системы в России используют платежные комплексы, разработанные «Компанией объединенных карточек». Самые известные зарубежные центры – Visa, Master Card, Skrill и другие. Все процессинговые комплексы производят интернет-эквайринг при помощи единой сети.

Проблема российских финансовых систем в том, что каждый банк производят свою собственную платежную систему, не предоставляя возможности пользования ею другим игрокам рынка.

Безопасность

К сожалению, на сегодняшний день ни одна процессинговая система не может обеспечить полную защиту клиентов от мошенников. Одним из методов борьбы с хакерами явилось появление комплекса мер безопасности по стандарту PCI DSS.  Согласно его положениям, на всех этапах удаленных банковских операций с карточным счетом на каждого участника платежной схемы накладываются обязательства:

Согласно его положениям, на всех этапах удаленных банковских операций с карточным счетом на каждого участника платежной схемы накладываются обязательства:

Вся информация передается при помощи криптографических алгоритмов и защитных протоколов по стандартам PCI DSS. Каждых участник финансовой операции постоянно проходит аудит по мерам безопасности. Стандарт PCI DSS также предъявляет требования и к электронным платежным системам, которые проходят обязательную сертификацию.

Лицензия платежной системы (процессинг)

При запуске процессинга необходима лицензия, которую можно получить у провайдера, предоставляющего услуги для процессинговых центров. Подобные компании предоставляют безопасный и эффективный сервис, используя знания и многолетний опыт работы в индустрии процессингового центра.

Требования платежных систем

Подключение платежных систем

Обзор некоторых международных платежных систем

Международные процессинговые системы представлены следующими известными компаниями:

Каждый может выбрать для себя ту систему, которая отвечает его представлениям о качестве услуг, скорости операций и безопасности.