Я должен МФО много денег

Проанализируйте, пожалуйста, мою ситуацию. Я набрал 14 микрозаймов, в сумме — чуть меньше 100 тысяч. Все займы в просрочке, накапали максимальные проценты — теперь я должен в три раза больше, чем взял.

Я работаю в Москве и получаю зарплату на Tinkoff Black — 90 тысяч в месяц. Автомобиля нет, а за недвижимость я плачу ежемесячно 35 тысяч. Банки не одобряют кредит и не выдают кредитки. Подскажите, как выйти из долгов?

Сергей, жаль, что у вас сложилась такая ситуация. Действительно, в ближайшее время вы вряд ли сможете рассчитывать на новые кредиты или рефинансирование. Судя по вашему письму, у вас по долгам уже начислены максимальные проценты и больше долги не увеличатся.

Но, раз у вас есть постоянный доход, решить вопрос вполне реально. Давайте разберем вашу ситуацию.

Что будет, если не платить

Чтобы взыскать долг, МФО примет те же меры, что и любой другой кредитор. Вот что они могут сделать.

МФО подаст иск в суд. Если вам не удастся договориться о добровольной выплате с кредиторами, они могут подать на вас в суд. На основании полученного решения суда кредитор может направить исполнительный документ в Федеральную службу судебных приставов. На основании этого документа пристав возбудит исполнительное производство.

Поскольку у вас есть регулярный доход, вполне возможно, что приставы направят запросы в банки, чтобы найти ваши счета и списать с них средства. МФО может направить исполнительный лист в банк и без помощи приставов.

Еще приставы могут направить запрос работодателю, чтобы он принудительно удерживал суммы из зарплаты. Приставы могут удерживать до 50% в счет погашения долга.

А поскольку вы взяли долги на сумму меньше 100 тысяч рублей, МФО будет вправе самостоятельно, без помощи приставов, направить исполнительный документ работодателю для принудительных вычетов.

Дополнительные расходы — еще одно последствие взыскания долга в рамках исполнительного производства. Если должник полностью не погасит долг в установленный приставом срок, пристав назначит исполнительский сбор в размере 7% от суммы долга, но не менее тысячи рублей. Исполнительский сбор начисляется на каждое исполнительное производство в отдельности.

МФО продаст ваш долг новому кредитору. В таком случае отдавать долг нужно будет уже ему — например, коллекторскому агентству.

Чаще всего долги продаются портфелями, то есть по несколько сотен или тысяч по фиксированной цене. Поэтому коллекторские агентства получают долги с определенной скидкой. Из-за этого они могут идти на уступки и иногда, проявляя лояльность, предлагать должнику выплатить долг частями или даже списать часть долга. Но так делают не все кредиторы, поэтому рассчитывать на это я не рекомендую.

Почему это плохо. Если кредитор подаст иск или уступит права требования, то сможет вернуть себе деньги, а вам придется иметь дело с последствиями. Информация о невыплаченном долге или смене кредитора появится в вашей кредитной истории. С вашего согласия ее сможет запросить любое юридическое лицо: банк, страховая компания, потенциальный работодатель и так далее. Иногда кредитную историю без просрочек требуют даже арендодатели квартир. Плохая кредитная история может создать о вас впечатление неблагонадежного человека, который не выполняет обязательства. В итоге вам могут отказать в услуге или сильно завысить цену на нее.

В общем, я, конечно, рекомендую вам выплатить долги МФО.

Что будет, если не платить микрозаймы

Обращение в МФО за получением микрозайма по интернету нередко становится единственным способом срочного получения денег. Оборотной стороной доступности этого варианта финансирования выступает высокий процент и сложности с возвратом заемных средств.

Обращение в МФО за получением микрозайма по интернету нередко становится единственным способом срочного получения денег. Оборотной стороной доступности этого варианта финансирования выступает высокий процент и сложности с возвратом заемных средств.

Поэтому нет ничего удивительного в актуальности вопроса, что будет, если не платить микрозаймы, взятые через интернет. Для получения грамотного ответа на него, необходимо рассмотреть несколько аспектов проблемы.

Можно ли не выплачивать долг законно?

Первый и самый главный вопрос, всегда интересующий проблемного заемщика, состоит в следующем: можно ли не отдавать деньги в микрозаймы на законных основаниях? Существует несколько вариантов положительного ответа. Но по-настоящему оценить их реальность и вероятность практического воплощения достаточно сложно, так как практически все зависит от конкретной ситуации и особенностей взаимоотношения должника и микрокредитной организации.

К числу наиболее вероятных законных оснований для невозврата микрозайма относятся:

Все перечисленные способы трудно реализуемы на практике. Наиболее высока вероятность успешного осуществления варианта с реструктуризацией или рефинансированием долга. Однако, он не предусматривает полного освобождения от необходимости возвращать деньги, а только позволяет сделать это в более выгодных обстоятельствах.

Распространенные мифы о невыплатах

Низкая финансовая грамотность населения привела к появлению разнообразных мифов, связанных с невозвратом кредитов или микрозаймов. Они в большинстве своем выгодны МФО, поэтому активно распространяются и муссируются в различных средствах массовой информации.

Самыми распространенными мифами в области невыполнения финансовых обязательств должниками-частными лицами являются такие:

Возможные штрафы

Первый и весьма неприятным следствием просрочки по возврату микрозайма становится начисление штрафных санкций. Они делятся на два вида: повышенная процентная ставка по финансовым обязательствам заемщика и начисление пеней, предусмотренных условиями договора с МФО.

Оспорить предъявление штрафных санкций практически невозможно. Единственным основанием для оспаривания части пеней выступает превышение предельного уровня процентной ставки по микрозайму, который устанавливается Центробанком и неуклонно снижается все последние годы. Так, со второй половины 2019 г. величина дневной ставки не может превышать 1%, а общая сумма штрафов – 100% от величины основного долга.

Как происходит взыскание долга?

Действующая в России правовая база четко регламентирует порядок взыскания долга. Ответ на вопрос, что будет по закону, если не платить микрозайм, предусматривает наличие трех основных стадий:

Если МФО обратилась в суд

Подача искового заявления в суд – один из двух наиболее вероятных вариантов действий микрофинансовой организации по отношению к проблемному должнику. Другой часто используемый способ взыскания задолженности – передача ее коллекторскому агентству. Большая часть МФО предпочитает действовать по второму варианту, который наименее предпочтителен для заемщика. Причины такой политики микрокредитных компаний достаточно очевидны и состоят в следующем:

Процедура рассмотрения в суде дела по невозврату микрозайма является стандартной. Судья выслушивает мнения и доводы обеих сторон и на основании действующего законодательства принимает соответствующее решение. Оно может быть оспорено в вышестоящих инстанциях как заявителем в лице МФО, так и ответчиком, в качестве которого выступает заемщик.

Что делать после суда?

Завершающая стадия ответа на вопрос, что будет, если не платить в МФО, заключается в реализации принятого судьей решения. Для этого используется один из двух способов: заключение сторонами дополнительного соглашения о порядке погашения долга или передача исполнительного листа в службу судебных приставов. Первый вариант встречается на практике крайне редко, так как при наличии желания договориться стороны могли прийти к соглашению, не прибегая к судебному разбирательству.

Второй способ является намного более распространенным. В арсенале судебных приставов имеется несколько основных методов принудительного взыскания долга. В их числе:

Если начали звонить и угрожать коллекторы

Как правило, наибольшие проблемы заемщикам доставляют коллекторы, которые тесно сотрудничают с большей частью микрокредитных компаний. Для защиты своих интересов должнику необходимо знать как собственные права, так и законные полномочия сотрудников коллекторских агентств. Это тем более важно, если учесть постоянное ужесточение требований к коллекторам со стороны отечественного законодательства.

Основанием для обращения должника в правоохранительные органы выступает не только получение угроз со стороны коллекторов, но и звонки или смс-сообщения, поступающие с 10 вечера до 8 утра в будни или с 8 вечера до 9 утра в выходные. Кроме того, неправомерными действиями со стороны работников коллекторских компаний выступают:

Примеры судебной практики по микрозаймам

Анализ сложившейся на данный момент судебной практики позволяет сделать однозначный вывод: практически всегда судья встает на сторону кредитора. Такой подход к разрешению спорных ситуаций объясняется несколькими причинами:

Не стоит думать, что отсутствие бумажного варианта договора с МФО является основанием для невыплаты долга. Для судьи вполне достаточно заключения соглашения о выдаче микрозайма при помощи персональной цифровой подписи клиента или процедуры смс-подтверждения сделки.

Отзывы неплательщиков

На многочисленных интернет-форумах, посвященных тематике микрофинансирования, размещено немало отзывов, оставленных проблемными заемщиками. На их основании можно сделать несколько выводов:

Что будет если не платить микрозаймы

Онлайн-займы — самые простые кредитные продукты рынка. Люди получают их быстро, не выходя из дома и по одному только паспорту. И часто такая простота выдачи провоцирует халатность в плане оплаты ссуды. Некоторые заемщики принимают решение не отдавать микрозайм. Но последствия этого действия не заставят себя ждать.

Что будет если не платить микрозаймы, отзывы должников, как микрокредиторы реагируют на эту ситуацию — полный расклад на Бробанк.ру. Однозначно не стоит рассчитывать на то, что МФО махнет рукой и не станет заниматься взысканием. Часто должники по займам страдают больше тех, кто должен банкам.

Можно ли не оплачивать онлайн-займ

Банковский кредит представляет чем-то серьезным. Заемщик проходит собеседование, подписывает ворох документов. А займ выдается полностью удаленно, часто без звонков и буквально за полчаса. Упрощенность и провоцирует мысли о том, что онлайн-кредит от МФО можно не платить.

На деле же такая сделка юридически ничем не отличается от той, что совершается в банке. При оформлении микрокредита заемщик соглашается с публичной офертой, подписывает электронную версию договора. Сделка с юридической точки зрения становится совершенной, и заемщик несет ответственность за выплату займа.

Если клиент нарушает условия электронного договора, микрофинансовая организация сразу начинает действие. В крайнем случае она правомочна обратиться в суд и начать принудительное взыскание. Поэтому прощения точно ждать не нужно, и долг никто не забудет.

Что будет, если не платить онлайн-займ

Если изучить отзывы реальных должников, то можно прийти к выводу, что им приходится довольно плохо. МФО всегда предпринимают более жесткие действия по взысканию, чем банки. К сожалению, противоправные и противозаконные методы работы с должником встречаются здесь часто.

Что будет происходить, если не платить заем, информация от должников:

Если проанализировать действия, то становится понятным, что микрокредиторы предпринимают методы психологического воздействия на должников. И этот метод реально работает, чаще всего взыскать долг получается без суда.

Как МФО начнет действовать при просрочке

Теперь непосредственно рассмотрим, что будет, если просрочить займ. По условиям договора заемщик обязан к положенному дню обеспечить на счету требуемую сумму. Изучая отзывы заемщиков МФО, можно прийти к выводу, что многие компании за пару дней до указанной даты шлют клиенту напоминание о платеже или даже звонят. Многим это не нравится.

Если не платить займ, кредитор будет действовать так:

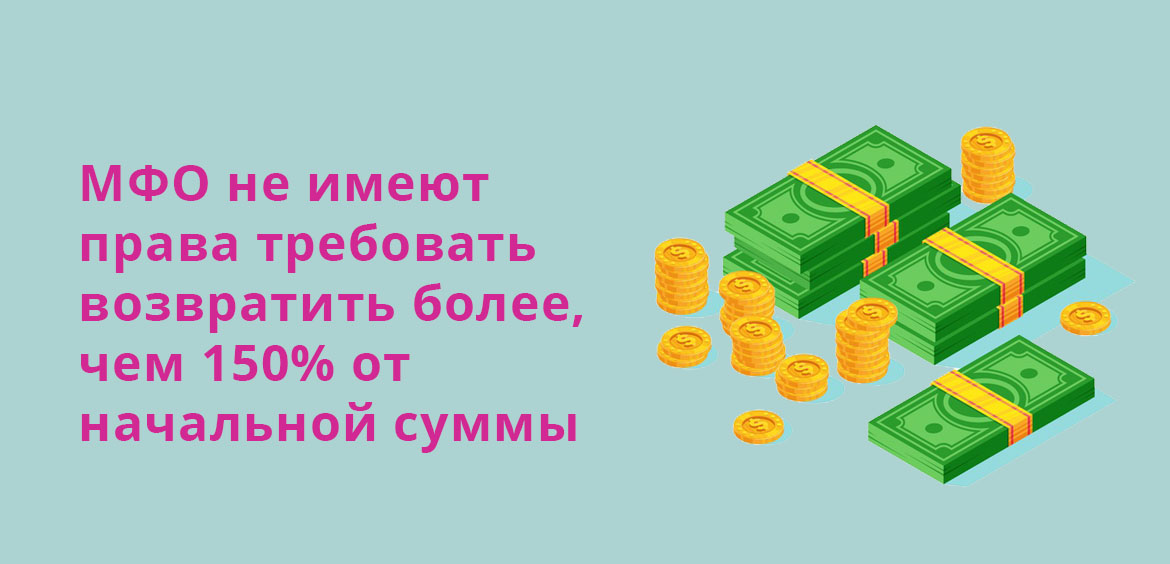

Есть ограничения по требуемой к возврату сумме. Это не больше 150% от начальной. То есть при полученном займе в 10 000 долг не может превысить 25 000.

Привлечение коллекторов

О коллекторах, которые работают с МФО, ходят легенды, причем далеко не прекрасные. Часто микрофинансовые организации на своей базе создают дочерние коллекторские агентства, которые и занимаются взысканием. Но может присутствовать и передача долга в работу партнерским компаниям.

Опять же, если рассматривать отзывы должников, люди могут сталкиваться со следующими методами давления:

Тут уж фантазия коллекторов бесконечна. Если не отдавать займ долгое время, сладко заемщику точно не придется. Коллекторы будут делать все возможное, чтобы взыскать долг, так как обращение в суд часто им просто не выгодно по причине небольшой суммы задолженности (часто займы по лимиту не превышают 5000-10000 рублей).

Если коллекторы нарушают закон

Такое в сфере микрокредитования случается часто. Если в СМИ появляется информация о злодеяниях коллекторов, практически всегда речь идет о займе от МФО. Но все заемщики защищены законом, они могут обращаться в различные инстанции, подавать жалобы.

Способы общения с должником отражены в ФЗ-230 О коллекторской деятельности. Они могут слать сообщения, проводить личные встречи, отправлять письма. Но сыпать угрозами и заниматься вымогательством коллекторы не имеют права. Более того, они могут только информировать должника о состоянии долга. И звонить они могут только в определенные часы и не чаще двух раз в неделю. Подробнее о звонках — До скольки могут звонить коллекторы по закону.

Если коллектор превышает полномочия, нужно фиксировать этот факт и обращаться в ФССП, прокуратуру, полицию, Центральный Банк, Роскомнадзор. Если не защищать себя, запугивание будет продолжаться.

Последний этап — суд

Если не платить Займеру, Екапусте, Кредито 24 и другим компаниям, которые выдают небольшие онлайн-займы, то не всегда дело заканчивается судом. Обычно коллекторы работают до последнего и все же взыскивают долг. Суды МФО с должниками случаются крайне редко, но все же исключать подачу иска нельзя.

Дело в маленьких суммах и в том, что затраты на организацию судебного процесса часто просто не выгодны кредиторам. Если же заем долгосрочный, который по сумме может достигать 50 000 — 100 000, тогда суд точно неизбежен.

Что будет после суда:

Ответственности в любом случае не избежать. Если заемщик злостно уклоняется от уплаты, можно в любой момент ждать повестки в суд. И суд примет сторону кредитора, так как он в этой ситуации — пострадавшая сторона.

Что делать, если не можешь отдать микрозайм

Если не отдавать онлайн-займы, последствия окажутся серьезными, поэтому лучше изначально не доводить дело до серьезной просрочки и до большой требуемой к возврату сумме.

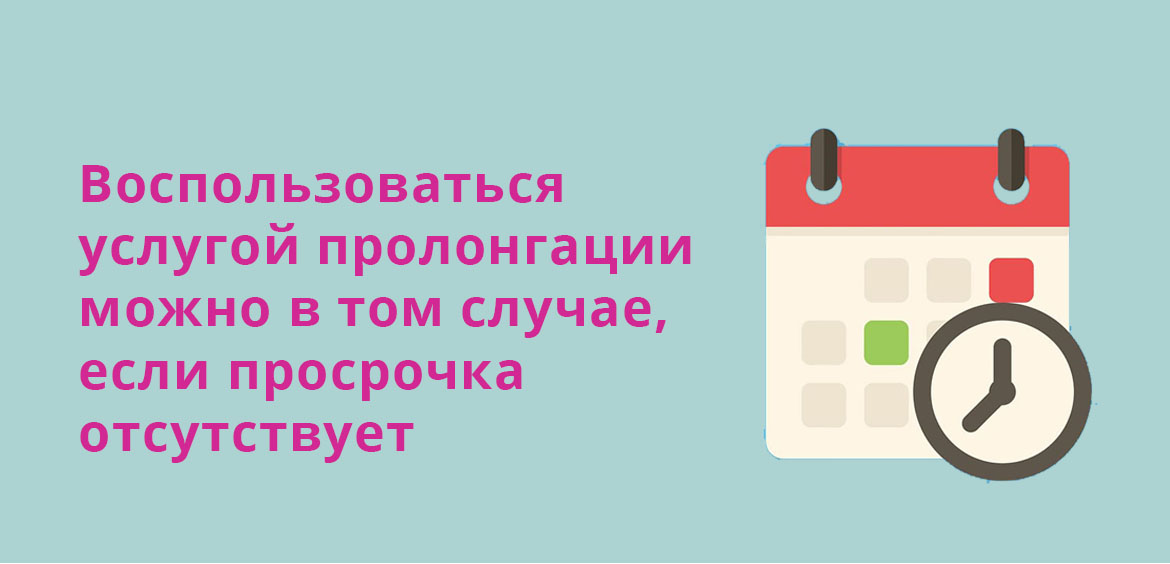

Если вы понимаете, что не можете оплатить микрозайм, первым делом нужно поинтересоваться у МФК, присутствует ли возможность пролонгации. Это опция, позволяющая перенести дату платежа. Придется заплатить набежавшие проценты, плюс за последующие дни действия договора проценты также будут добавлены, но это лучше, чем просрочка.

Пролонгацию предлагают практически все МФО российского рынка. Она подключается при условии отсутствия просрочки в личном кабинете заемщика. Проводит ее можно несколько раз, но без острой надобности продлением все же пользоваться не стоит.

При отсутствии такой услуги, если нечем платить МФО, обязательно обратитесь к компании по телефону и обрисуйте ситуацию. Возможно, вам предложат реструктуризацию. Многие организации идут навстречу должникам и помогают им, поэтому попробовать стоит.

Что грозит должникам, если не платить микрозайм?

Микрозаймы – самые простые и удобные продукты кредитования. Их можно получить за считаные минуты, при этом достаточно соответствовать минимальным требованиям: достижение совершеннолетия, наличие паспорта и прописки. К сожалению, зачастую такая простота провоцирует халатность клиентов по отношению к оформленному займу. Особенно недобросовестные заемщики и вовсе отказываются выплачивать долг. Однако последствия от такого решения не заставят себя долго ждать. В этой статье мы поговорим о том, что грозит должникам, если не платить микрозайм.

Последствия от неуплаты микрозаймов.

МФО – идеальный вариант для тех, кому срочно нужны деньги здесь и сейчас. Преимущества микрозаймов очевидны: высокая вероятность одобрения, быстрая обработка заявки, минимум требований. В отличие от крупных банков, микрофинансовые организации зачастую закрывают глаза на небольшой доход клиента, стараясь одобрить для него максимально доступную сумму займа. Более того, получить заем можно даже при плохой кредитной истории. Такой риск компенсируется сравнительно небольшим сроком предоставления займа и повышенными процентами.

Внимание! От срока займа будет напрямую зависеть итоговая сумма долга. Чем короче срок, тем меньше будут проценты.

Ознакомиться с актуальными расчетами можно на официальном сайте ООО МКК ЗАЙМ-ЭКСПРЕСС. Для этого достаточно выбрать необходимые параметры. Если по договору микрозайма платеж не поступает вовремя, в отношении должника применяются следующие меры:

Отметим, что точная сумма начисления штрафных пеней может быть разная. Точные цифры зависят непосредственно от конкретного договора, а также действующего законодательства.

Особенности работы с должниками

В практике МФО часто случается так, что клиент вовсе не торопится в установленный срок погашать взятый долг. В этом случае к должнику применяются санкции. Отметим, что МФО хоть и не является банком, кредитный договор обладает полной юридической силой. Это означает, что должник в любом случае будет обязан вернуть долг по закону. К сожалению, даже это не останавливает недобросовестных клиентов. Именно по этой причине каждый год ведутся тысячи судебных разбирательств. Когда заемщик пропускает дату платежа и не выходит на связь с МФО, с ним начинает работать служба безопасности финансовой организации. В этом случае последствия от неуплаты долга будут весьма плачевные. Кредитная история должника полностью испортится, а долг будет с каждым днем увеличиваться. В конечном итоге должником будут заниматься коллекторы или представители организации, выдавшей заем. Проявляться это может в следующем:

Просрочка оплаты микрозайма

Если организация отказала в пролонгации, заем считается просроченным. Причин этому может быть несколько:

При фиксировании просрочки штрафные пени начисляются уже на следующий день. Согласно действующему законодательству, МФО вправе начислять пени за каждый просроченный день (до 20% годовых от общей суммы долга). ООО МКК ЗАЙМ-ЭКСПРЕСС настоятельно рекомендует не допускать появления просрочки, либо быстро ее устранять. В противном случае переплата по займу будет гораздо больше, а кредитная история заемщика испортится.

Что делать, если нечем платить долг

Многие финансовые организации, в том числе и ООО МКК ЗАЙМ-ЭКСПРЕСС, готовы идти навстречу своим клиентам. Это прежде всего в интересах самой компании, а также клиента. Главное – честно объяснить причину сложившейся ситуации, предоставив гарантии того, что долг в любом случае будет выплачен. В соответствии с общей практикой в этом случае клиенту предлагаются следующие услуги:

Полезные рекомендации должникам: как не попасть в трудную ситуацию

Предположим, что день оплаты долга уже прошел, а средств для погашения задолженностей недостаточно. В этом случае рекомендуем прислушаться к советам экспертов:

Что проверяют МФО у заемщиков?

Список документов которые необходимы для получения займа

О том, что будет, если не платить микрозайм, заранее думают не все. Обращение в МФО (микрофинансовую организацию) часто происходит в обстоятельствах, когда сознание клиента занято решением других проблем, на которые деньги нужны срочно и под любой процент. Но через некоторое, обычно весьма короткое, время заем приходится возвращать. И это может стать для должника новой, иногда гораздо большей, проблемой.

Проблемы появляются даже у тех, кто изначально планировал взять займ и не платить. МФО обычно готовы к встрече с разного рода мошенниками и прочими несговорчивыми личностями. Для них в арсенале профессиональных займодавцев есть специальные средства и методы.

Можно ли законно не возвращать займы?

Российские банки, МФО и прочие профессиональные займодавцы не могут не просчитывать ситуацию заранее и оставлять заемщикам лазейки, чтобы те законно или незаконно, но без проблем для себя, не возвращали полученные займы и кредиты. Если бы такое происходило, то организации-займодавцы, очень скоро стали бы убыточными, и либо закрылись, либо сменили род деятельности. Не стоит надеяться обмануть того, кто профессионально работает на рынке займов.

![]()

Некоторые люди думают, что можно не платить заем выданный без личной встречи, без оригинальной подписи на договоре. Пустая надежда. СМС-сообщения, переговоры через интернет и по телефону, сам факт перевода и снятия денег с карты или счета, будут достаточным доказательством, что заем состоялся, а заемщик должен исполнять обязательства.

Другая надежда – объявить себя обманутым в отношении цены или других условий займа, и потому не платить всю сумму или не рассчитываться в назначенный срок. Шансов на успех также мало. Факт обмана придется устанавливать в суде, доказывать вину займодавца и собственную невиновность. МФО, банки и другие профессионалы гораздо лучше готовы к подобной ситуации.

![]()

Вариант бегства от займов можно не рассматривать. Суммы, которые дают МФО (микрофинансовую организацию), слишком малы, чтобы менять из-за этого место жительства, работу и образ жизни.

Что могут сделать микрофинансовые организации за неуплату?

Невозвращенные в срок займы становятся началом цикла новых, нарастающих со временем проблем. Независимо от причин нарушения обязательств, умысла, объективных трудностей и даже форс-мажорных ситуаций, отношения займодавца и заемщика принципиально меняются.

Если заем микрофинансовой организации не погашен в срок, то начинают действовать некоторые заранее запланированные займодавцем механизмы:

![]()

МФО также применяет к нарушителю побудительные меры:

Такие действия МФО находятся на грани закона, но бороться с ними очень трудно. Для правоохранительных органов ситуация не особенно важна, обращение в суд станет началом трудного, опасного встречным иском процесса. Прибегать к ответным незаконным методам опасно.

Подают ли МФО в суд на должников?

Если психологическое давление со стороны займодавца не приводит к возврату, то ситуация может развиваться по двум неприятным сценариям:

Первый способ проще для МФО, но обещает клиенту дальнейшее давление. Иногда порчу имущества, угрозы, даже физическую расправу.

![]()

В ответ нарушитель платежных обязательств может обращаться в полицию, в суд, к антиколлекторам (появились и такие услуги). Подобный ответ может снизить давление, но не освободит от обязательств по займу.

Когда простые методы не дают результата, займодавцы обращаются за помощью к государству. Многие граждане сомневаются «подают ли МФО в суд на должников?». Если просроченный заем достаточно велик, то обращаются. Это может произойти не сразу, а когда проценты и штрафы максимально увеличат сумму их требований.

Как происходит судебное разбирательство по иску МФО к заемщику?

Когда МФО подают иск в суд на должника, появляется риск потерять то, что не отняли коллекторы.

Каждый судебный процесс развивается по своему плану, но для большинства из них будет справедлив примерно такой сценарий:

![]()

Разбирательство идет по нормам гражданского права, что предполагает равенство сторон, каждая из которых стремится доказать чужую вину или свою невиновность.

У истца, т.е. МФО, есть подписанный (лично или дистанционно) договор займа, доказательства выдачи/перевода денег заемщику и расчет требуемой у должника суммы, с процентами и штрафами.

У неплательщика никаких документальных доказательств своей невиновности нет. Назвать законные основания для отказа от уплаты он тоже не может. Предъявление МФО встречных претензий от уплаты займа не освобождает.

Итогом разбирательства становится признание вины заемщика и принудительное взыскание. Которое налагается:

Шансы на оправдательный приговор или освобождение от ответственности, при правильно составленном договоре и выдаче займа, весьма невелики.

Факт просрочки фиксируется в Бюро кредитных историй и лишает надежды на банковский кредит и наиболее выгодные займы у других МФО.

![]()

Что делать, если нечем платить по займу МФО?

На этот вопрос можно отвечать по-своему в каждой конкретной ситуации, но некоторые общие рекомендации сформулировать можно. Однако начинать лучше не с рекомендаций «что делать», а с совета «чего делать не следует ни в коем случае».

Когда становится ясно, что не хватает денег для погашения уже взятого займа, нельзя:

МФО зарабатывают на просроченных займах, на штрафах и переплаченных процентах с нарушителей, гораздо больше, чем на своевременно уплаченных. Если профессиональному займодавцу было выгодно выдавать заем под оговоренный процент, то просроченный станет еще выгоднее, а расходы на принуждение к оплате уже заложены в бизнес-план. МФО может временно отказаться от преследования должника, но внезапно вспомнит о нем, когда у нарушителя появятся средства, имущество, необходимость выехать за границу и пр. Это не потребует особых усилий, запись о невозвращенном займе будет висеть в Бюро кредитных историй и других «черных списках».

![]()

Оспаривать условия уже полученного займа не имеет особого смысла даже в суде. Сам факт получения денег будет принят как согласие со всеми условиями.

Единственной альтернативой расчету будет переход в статус злостного неплательщика. Которому весьма затруднительно получать новые кредиты/займы, приобретать имущество, выезжать за рубеж, найти престижную работу, т.е. – ограничение в правах и возможностях.