Вот почему нельзя продавать (шортить) акции перед дивидендами

Сегодня будем говорить про то, что вам никогда не стоит делать на фондовом рынке, а именно продавать (шортить) акции перед дивидендами.

Кому удобнее есть видео-формат:

Дивиденды и реестр акционеров

В первую очередь пару слов о том, что вообще такое дивиденды. Дивиденды — это способ компании выплатить часть прибыли. Для частных инвесторов — это отличный способов получения дополнительной доходности на фондовом рынке не просто от переоценки тех активов, которые вы купили, а от участия в той прибыли, которую генерирует компания.

Когда компания объявляет выплату дивидендов, назначается определенный день, на который составляется так называемый реестр акционеров, то есть список людей, кто в этот день числится как держатель акций.

Именно эти люди получат в итоге дивиденды. Из-за этого возникает ситуация, при которой, если вы сегодня покупаете акции, вы получаете дивиденды, а если вы, завтра покупаете акции, вы дивиденды уже не получаете.

Дивидендный гэп

И, конечно же, это должно быть учтено в рыночной цене. Здравый смысл говорит о том, что если сегодня я покупаю акцию за 100 рублей, но получу дивиденды 10 рублей, то завтра я за эти же акции 100 рублей точно не заплачу, потому что уже дивиденды уже не получу.

Это изменение заложено в цену, и выражается в таком явлении, как дивидендный гэп — в первый день, когда акции торгуются уже без дивидендов, цена падает примерно на размер этих самых дивидендов.

На фоне этого может возникать целый ряд разных дивидендных стратегий, когда мы будем действовать по-разному в зависимости от того, какую стратегию мы выбрали.

Дивидендные стратегии

Самая простая — это просто купить акции, попасть в дивидендную отсечку, получить дивиденды.

Другая стратегия — мы покупаем акции сразу в первый день после отсечки, когда они торгуются уже без дивидендов. То мы покупаем по более низкой цене в расчете на то, что дивидендный гэп будет закрываться.

Как правило, достаточно часто он действительно закрывается. Фактически, это позволяет другим способом получить не гарантированную, но вероятную доходность.

Ещё одна стратегия, когда мы за несколько месяцев до отсечки покупаем акции в расчете на то, что с каждым днем все больше инвесторов будет покупать данные акции (инвесторы будут хотеть получить дивиденды). Спрос будет повышаться и ближе к дивидендной отсечке будет подрастать цена.

При этом мы также продаем до дивидендной отсечки, то есть сам дивиденд мы не получаем, а получаем прибыль за счет увеличенного спроса и повышения цены акции.

Стратегий может быть очень много. Нельзя однозначно сказать какая из них лучше, какая хуже. Для разных акций все может быть по-разному. Дивидендный гэп может закрываться быстро, а может вообще не закрываться.

Здесь гарантированная прибыль будет только непосредственно от самого дивиденда. Но вы можете получить дивиденд, а после дивидендной отсечки акции обвалятся. То есть идеальной стратегии нет.

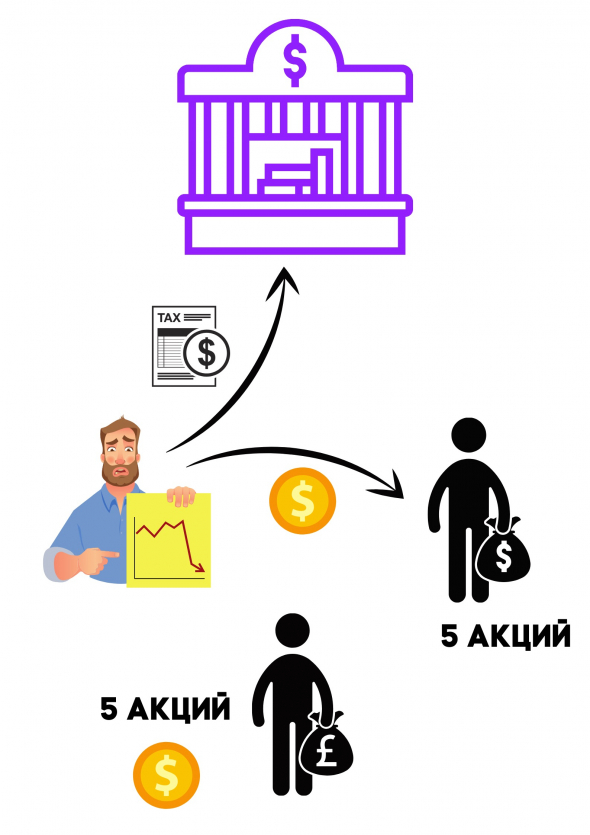

Продажа акций (шорт) перед дивидендами

Наконец, мы подбираемся к самому интересному. Это стратегия, когда вы думаете, что можете продать акции перед дивидендной отсечкой, а на следующий день после гэпа откупить обратно дешевле.

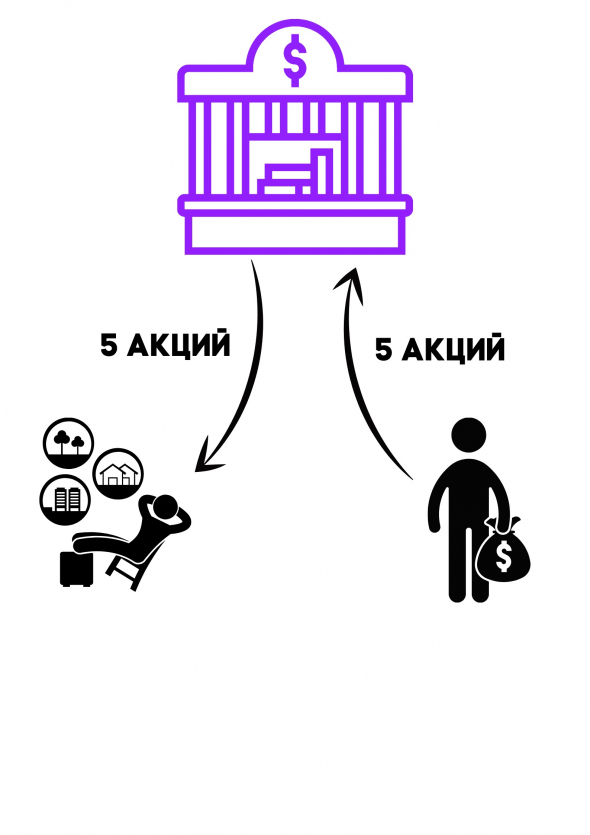

Чтобы вам продать акции, вам нужно, чтобы они у вас как-то оказались. Поэтому, когда вы продаете акции, вы фактически их занимайте у своего брокера. Он данные акции начисляет вам на брокерский счет. Далее их уже продаете вы.

Чтобы вам брокер одолжил акции, он их должен у кого-то взять. Скажем у нас есть человек А, который хочет получить дивиденды по данным акциям, которые он купил сегодня или заранее. Он их держит и хочет получить дивиденды. Брокер занимает акции у человека А зачисляет их на ваш брокерский счет.

А вы их продаете человеку Б, который точно также хочет получить дивиденды. Единственное что он не покупал акции заранее, а пришел на рынок сегодня, в последний день, когда можно купить акции с дивидендами.

Возникает ситуация, при которой у нас и человек А, который покупал акции заранее (и держит их до дивидендной отсечки) должен получить дивиденды (он же не знает, что брокер их перезанял), и человек Б купил акции и также будет акции держать до отсечки.

Но фактически, если это были 5 акций человека А и 5 акций человека Б, в сумме оба эти человек получат дивиденды как за 10 акций. Но схема такая, что это одни и те же акции и их всего 5.

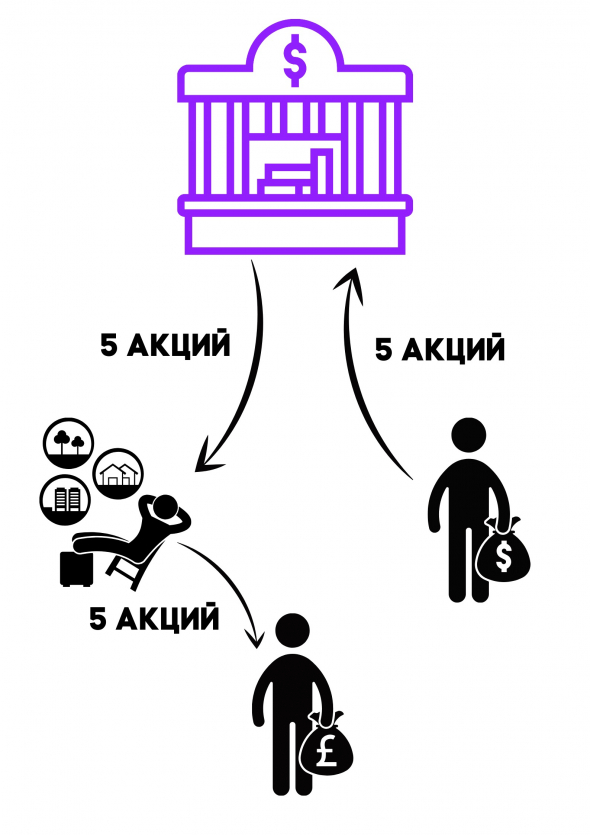

Что происходит дальше? Настает новый день, вы обратно откупайте акции и возвращаете заем своему брокеру. Брокер возвращает акции человеку А. Вы получили доход благодаря дивидендному гэпу, то есть вы продали дороже, откупили дешевле. Человек А получил назад свои акции, человек Б также имеет свои акции.

Кульминация и развязка

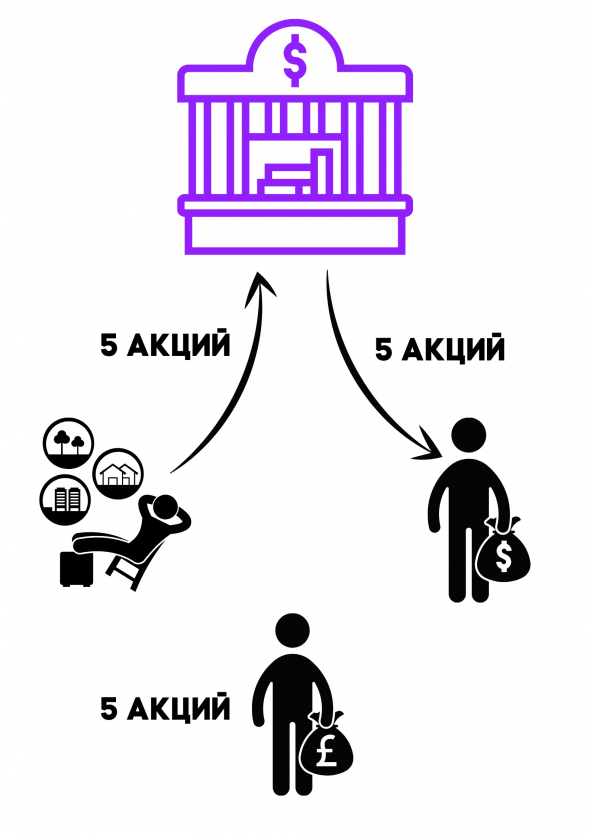

Дальше происходит самое интересно. Непосредственно компания, согласно своему реестру акционеров, начинает выплачивать те дивиденды, которые причитаются. У компании в реестре акционеров есть человек Б, но человека А у нее нет.

Его нет потому что его акции были отданы в заем вам, и вы их перепродали человеку Б. От компании дивиденды получает только человек Б. Брокер за него удерживает налог, начисляет дивиденды и так далее.

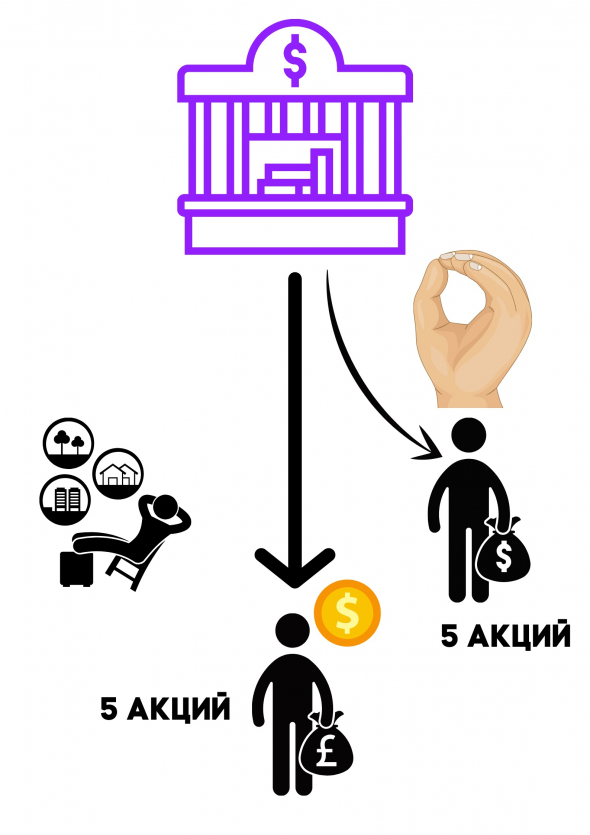

А человеку А дивиденд должны заплатить теперь именно вы, и брокер будет удерживать эти деньги с вас.

Главное, что вы заплатите не просто дивиденд, но еще и налог. Потому что с дивидендов платится налог 13%.

Теперь получается такая ситуация:

Теперь посчитаем ваш минус.

Вот такая ситуация, поэтому, как мы уже и говорили ранее, ни в коем случае не стоит продавать (шортить) акции перед дивидендами. Как правило, брокеры если не дают своим клиентам проводить такие операции, то как минимум предупреждают их о последствиях. Но если нет — за все будете платить вы.

А вы что об этом думаете? Знали про такой нюанс фондового рынка?

В каких акциях можно рассчитывать на быстрое закрытие дивидендных гэпов

Рассуждаем о том, в каких бумагах бумагам можно заработать в расчете на скорое восстановление котировок после закрытия дивидендного реестра.

Высокая дивидендная доходность — один из ключевых драйверов роста для акций российского рынка. На фоне снижения ставок в экономике все большую популярность приобретают акции компаний, стабильно выплачивающих высокие дивиденды. Сейчас уже начался активный дивидендный сезон и самое время присмотреться к таким компаниям.

Помимо получения высокой выплаты для трейдеров очень весомым фактором остается следующий за закрытием реестра дивидендный гэп. Чем быстрее котировки закроют этот ценовой разрыв, тем быстрее инвестор сможет получить финансовый эффект от своего вложения. Предыдущий дивидендный сезон 2017 г. в этом плане оказался весьма позитивным. В этом году мы отобрали несколько бумаг, которые, на наш взгляд, могут быстро закрыть гэп.

Методика отбора акций

Скорость и полнота закрытия гэпа зависит от множества различных драйверов, включая макроэкономические и геополитические. Но важнейшим фактором является сохранение высокого уровня дивдоходности и перспективы его дальнейшего роста. В большинстве случаев при такой тенденции инвесторы быстро выкупают просадку после очищения акций, укладываясь в 1-3 мес. (в зависимости от размера выплат).

При этом, по нашему мнению, стоит в первую очередь обращать внимание на те бумаги, доходность на горизонте 12 мес. по которым будет выше среднерыночной дивдоходности 5,5-6%. Во-первых, акции с такой доходностью с большей вероятностью будут пользоваться спросом, а во-вторых, более внушительный гэп имеет больше шансов на закрытие, и конечная прибыль по сделке будет выше.

Размер дивидендов и даты закрытия реестров можно посмотреть здесь.

На первом этапе мы выделили следующий список компаний:

В сумме получилось 27 бумаг. Далее мы ввели несколько «фильтров», которые привели к снижению количества подходящих инструментов для покупки перед дивидендными отсечками.

Во-первых, из списка исключены бумаги компаний, по которым прогноз дивидендов на 2019 г., на наш взгляд, зависит от плохо прогнозируемых факторов и может оказаться ошибочным. Например, нет определенности в акциях Башнефть АП и МГТС (АО и АП), по которым в этом году могут выплатить неплохие дивиденды.

Также возникают сложности с прогнозированием выплат за 2018 г. по Аэрофлоту из-за наблюдаемого сильного роста цен на нефть и курса USD/RUB. Та же ситуация и с Энел Россия, где возможна продажа Рефтинской ГРЭС, которая генерирует львиную долю EBITDA компании. Плюс у Энел России был не самый оптимистичный отчет за I квартал 2018 г.

Также из списка были исключены акции металлургов НЛМК, ММК и Северстали. Эти компании перешли на поквартальные выплаты, так что дивидендные гэпы по ним незначительные. Тем не менее, мы отмечаем, что та же Северсталь является крепкой дивидендной историей, и ее непопадание в список ни о чем негативном не говорит.

По причине низких промежуточных выплат также убираем из списка Татнефть-АП и Лукойл. При этом стоит отметить, что закрытие гэпа в этих бумагах может произойти очень быстро.

В Сбербанке и Ростелекоме мы изначально выделили как обыкновенные бумаги, так и привилегированные. Учитывая то, что по «префам» дивдоходность получается несколько выше, то оставляем только их.

Еще есть ряд бумаг, по которым пока еще неизвестны точные размеры дивидендных выплат: Газпром, Норникель, ЛСР, Сургутнефтегаз-АП, ФСК ЕЭС. Тем не менее, есть уверенность в том, что гэпы именно в этих инструментах с высокой вероятностью будут закрываться достаточно быстро. К тому же ориентиры по размеру выплат по всем пяти бумагам вряд ли будут сильно отличаться от прогнозных значений.

В результате получился следующий список

МТС — компания регулярно выплачивает хорошие дивиденды. Основной акционер компании АФК Система нуждается в финансовых средствах, так что есть все основания полагать, что по итогам 2018 г. высокая дивдоходность сохранится.

ГМК Норникель — несмотря на рост капзатрат, который был отображен руководством компании в презентации по итогам 2017 г., мы полагаем, что компания сохранит высокий уровень дивидендных выплат. Подробный обзор компании читайте в специальном материале.

Ленэнерго АП — компания имеет прозрачную дивидендную политику по префам, выплачивая на них 10% прибыли по РСБУ. В базовом сценарии прибыль по итогам 2018 г. может вырасти, а это означает увеличение дивидендных выплат в будущем.

МРСК Волги, МРСК Урала и МРСК Центра и Приволжья торгуются с потенциальной дивдоходностью 9-11%. По итогам 2018 г. выплаты могут остаться достаточно высокими, даже с учетом риска роста капитальных затрат

ФСК ЕЭС — В базовом сценарии рассчитываем на стабильность финансовых показателей сетевой компании и сохранение дивидендной доходности выше среднерыночной. ФСК ЕЭС является главным поставщиком дивидендов для материнской компании «Россети».

Юнипро — Ставка делается не на сохранение высоких дивидендов по итогам 2018 г., а на то, что после снижения капекса и восстановления Березовской ГРЭС, которое ожидается в следующем году, финансовые результаты компании могут резко улучшиться, что в свою очередь скажется на выплатах акционерам. В таких ситуациях бумаги обычно достаточно быстро закрывают гэпы.

ЛСР — дивидендная политика девелопера предполагает направление не менее 50% прибыли на выплаты акционерам. Кроме того, в компании стремятся поддерживать стабильные дивиденды из расчета на акцию. В последние три года ЛСР выплачивала по 78 руб. на бумагу. Надеемся, что в этом году размер выплат сохранится. Кроме того, финансовые показатели девелопера могут улучшиться в 2018 г. на фоне снижения ставок по ипотеке и продолжения восстановления спроса населения на недвижимость.

Сургутнефтегаз АП — уникальная компания с колоссальным объемом наличных на счетах. Дивиденды по большей степени зависят от валютной переоценки депозитов. Рост цен на нефть и ослабление национальной валюты играют на руку инвесторам в эти бумаги. Сейчас мы видим комфортные уровни по нефти и USD/RUB, так что чем дольше курс находится выше 60, тем быстрее может происходить закрытие гэпа, который в этом году, вероятно, будет относительно скромным.

Ростелеком АП — в марте этого года совет директоров Ростелекома утвердил новую дивидендную политику, по которой на 2018-2020 гг. предусмотрена выплата 75% свободного денежного потока не менее 5 руб. на обыкновенную акцию. Стабильность дивидендов в условиях снижения ставок в экономике способствует быстрому закрытию гэпа. Префы Ростелекома становятся похожими на квазиоблигации.

Детский мир — компания показывает стабильный рост прибыли и бизнеса в целом. По аналогии с МТС, для крупнейшего акционера компании АФК Системы будет выгодно наращивать дивиденды. И хотя на отсечке в конце мая дивидендный гэп будет незначительным (около 4%), так как ранее уже были выплаты за 9 мес. 2017 г., закрыться он может достаточно быстро.

Сбербанк АП и ВТБ — госбанки показывают устойчивый рост прибыли в этом году, так что имеются все основания рассчитывать на рост дивидендов в будущем году. Как уже ранее мы отмечали, при благоприятном внешнем фоне это способствует быстрому закрытию гэпа. Требования государства по поддержанию высокого уровня выплат позволяют рассчитывать на это.

Тактика для спекулянтов

Активные трейдеры могут рассмотреть вариант покупки обозначенных акций перед дивидендной отсечкой. В качестве спекулятивных целей можно ориентироваться на уровни, с которых формируется гэп. То есть это значение цены до формирования дивидендного ценового разрыва.

При этом фиксация позиций может быть не по самому уровню начала гэпа, а по ценам на 0,2-0,3% ниже. Уровень цены, установленный перед закрытием реестра, зачастую выступает сильным техническим сопротивлением, и котировки иногда немного не дотягивают до него при первом подходе. Поэтому не обязательно ждать полного закрытия — можно выйти чуть-чуть заранее.

Основанием для закрытия позиции с убытком может быть появление фундаментального негатива или информации о том, что в будущем году дивиденды будут значительно снижены. При появлении аналогичной информации до закрытия реестра открывать позицию по такой бумаге не стоит.

Предложенная к рассмотрению тактика предназначена исключительно для спекулянтов. Если вы долгосрочный инвестор, то можно просто пересиживать дивидендные гэпы и продолжать удерживать позиции, игнорируя волатильность. Большинство гэпов по обозначенным инстурментам, на наш взгляд, могут быть закрыты на горизонте 1,5-3,5 мес. При этом мы понимаем, что все 100% бумаг из предложенного списка вряд ли однозначно оправдают вложения и сумеют закрыть гэп за короткий промежуток времени. Поэтому стоит придерживаться принципов диверсификации.

После того как дивиденды будут выплачены, мы подведем итог по всем бумагам и опубликуем обзор о том, какой результат показала стратегия выкупа дивидендных гэпов в этом дивидендном сезоне.

Что такое дивидендный гэп?

Инвестпривет, друзья! В день выплаты дивидендов акции компании дешевеют – этот эффект называется дивидендным гэпом. Давайте разберемся, почему так происходит, каковы причины и последствия дивидендного гэпа и как на этом заработать (и можно ли заработать). Поехали!

Почему возникает дивидендный гэп?

Дивиденды – это часть чистой прибыли или свободного денежного потока (FCF) компании. Чисто технически – это свободные средства (кэш), которые компания отдает акционерам. Данные средства уходят с баланса, и номинально компания становится дешевле.

Например, все активы некой фирмы составляют 1 млрд рублей, а ее денежные запасы – 500 млн рублей, т.е. ее балансовая стоимость составляет 1,5 млрд рублей. Предположим, что у компании 10 млн акций, и цена акции справедлива, т.е. отображает балансовую стоимость компании – 150 рублей.

Как только компания решит распределить 50% свободных запасов, т.е. 250 млн рублей (по 25 рублей на акцию), то она (компания) будет стоить: 1 000 000 000 000 + 500 000 000 – 250 000 000 = 1 250 000 000, т.е. 1,25 млрд рублей. Если ее акции до этого стоили 150 рублей, то они после выплаты дивидендов падают до 125 рублей. Вот это падение и называется дивидендным гэпом.

На самом деле это упрощенная схема, и рыночная акции обычно стоит выше или ниже балансовой стоимости компании, но всё примерно так и работает. По крайней мере, теоретически. На практике же инвесторы не считают дотошно баланс компании – и курс акций обычно падает примерно на размер дивиденда, как бы подразумевая уход денег из компании.

Свежий пример – дивидендный гэп в обыкновенных акциях Сбера 2-го октября 2020 года. Акции на закрытии стоили 227 рублей, после открытия рынка – 210 рублей, т.е. упали на 17 рублей. Дивиденд составил 18,70 рублей на одну акцию.

Важно понимать, что дивидендный гэп создают инвесторы, которые фиксируют прибыль на постмаркете или премаркете, т.е. это искусственный процесс, а не само собой разумеющееся. Поэтому размер дивидендного гэпа может не соответствовать размеру дивидендной выплаты – а иногда гэпа вообще может не быть. Допустим, если у компании очень хорошие перспективы и растущая на десятки процентов в год прибыль.

Так, мы видим, что выплата дивидендов TCS Group не влияет на котировки от слова «совсем».

Также дивидендный гэп обычно не возникает, если компания имеет устойчивый стабильный бизнес и регулярно делится прибылью с инвесторами. Например, у дивидендных аристократов США типа Coca-Cola или AbbVie.

Кстати, отсутствие дивидендного гэпа у Тинькофф и Колы связано еще и с тем, что размер дивидендов невелик по отношению к стоимости акции. Одно дело, когда дивиденды составляют 41 цент при цене акции в 50 баксов, т.е. дивиденд составляет около 0,82% от цены акции – иногда рыночные движения внутри торгового дня составляют 5-10% от цены акции.

Большинство американских компаний платят дивиденды ежеквартально и выплаты «размазаны» в течение года, поэтому не особо чувствуются акционерами. Большинство же российских компаний платят дивиденды раз в год – и поэтому уход крупной суммы из капитала компании оказывает эффект дивидендного гэпа.

Итак, чем реже компания платит дивиденды и чем крупнее их размер, тем больше (при прочих равных условиях) будет дивидендный гэп.

Как образуется дивидендный гэп

Чтобы понять, каковы причины дивидендного гэпа, рассмотрим механизм выплаты дивидендов. Сначала свою рекомендацию дает совет директоров, исходя из размер прибыли / FCF и стратегических планов. Но рекомендация – это еще не гарантия выплат, хотя на этом этапе акции могут показать некоторых рост (особенно, если дивиденды оказались неожиданно высокими).

Затем дивиденды утверждает совет акционеров – как правило, за 1-2 месяца до их фактической выплаты. На этом этапе акции начинают активно расти: инвесторы покупают их ради получения дивидендов в будущем, а спекулянты – чтобы заработать на росте.

Акции на Мосбирже торгуются в режиме Т+2. Это значит, что для того, чтобы быть включенным в реестр акционеров и получить дивиденды, акции нужно купить минимум за 2 дня до закрытия реестра. Этот день называется датой отсечки. Например, если дивиденды выплачивают 22 апреля в пятницу, акции нужно купить 20 апреля в среду и додержать до закрытия торгового дня.

Но не всем инвесторам нужны акции ради дивидендов. Спекулянты, которые решили заработать на движении вверх, продают акции в день отсечки или выставляют заявки на продажу своих позиций после закрытия торгового дня (обратите внимание: не встают в шорт, а продают имеющиеся акции). Кроме того, акции продают те, кто купил их только ради дивидендов.

И так как желающих купить акции после дивидендов намного ниже, чем до дивидендов, то стоимость акции падает, создавая разрыв в цене – дивидендный гэп.

Особенно хорошо все эти изменения в цене видны на акциях 2-3 эшелона, где сравнительно небольшая ликвидность.

Посмотрим на примере НКНХ. В мае 2020 года совет директоров рекомендовал дивиденды, а в июне состоялось собрание акционеров, где дивиденды были утверждены. Всё это время акция росла – а после выплаты дивидендов произошел гэп.

Как быстро закрывается гэп

Никаких критичных последствий дивидендного гэпа для инвестора нет. Движения вверх-вниз для акций типичны. Однако главная опасность дивгэпа – долгое закрытие.

Закрытие дивидендного гэпа – это возвращение цены акции к значению в дату выплаты дивидендов. Например, если акция стоила 250 рублей, а после дивгэпа – 200 рублей, то закрытие гэпа произойдет, когда цена отрастет обратно до 250 рублей.

Сколько времени это займет – неизвестно.

У довольно крупных и ликвидных акций типа Сбер, Лукойла, Роснефти, Норникеля, МТС, Северстали и т.д. закрытие дивидендного гэпа проходит довольно быстро: обычно в течение 2-3, максимум 3-4 месяцев.

У менее ликвидных закрытие гэпа может происходить долго, особенно, если нет уверенных предпосылок для роста акции. Кстати, из акций-гигантов после дивидендного гэпа неохотно отрастает Газпром – из-за высоких капзатрат и сравнительно низкой рентабельности бизнеса.

Более того, у одних и тех же акций закрытие дивгэпа происходит в неравномерные периоды времени.

Так, в том же НКНХ в 2019 году дивидендный гэп закрылся уже через 5 месяцев.

А вот образованный в 2020 году гэп не закрылся до сих пор – хотя прошло уже больше 7 месяцев. И, если смотреть по неуверенной динамике акции, вряд ли закрытие гэпа произойдет в ближайшее время.

Как использовать дивидендный гэп

Так как дивгэп – это, по сути, падение цены акции, то использовать гэп можно для увеличения своей позиции в бумаги. То есть гэп может послужить еще одной точкой входа в акцию.

Покупают на дивидендном гэпе и долгосрочные инвесторы, которые хотят держать акцию несколько лет, и спекулянты, который рассчитывают заработать на закрытии гэпа.

Но возникает вопрос: почему долгосрочники предпочитают не получать дивиденды? Ведь дивиденды – это денежный поток, который можно реинвестировать обратно в акцию? Тому есть две основные причины:

Последний пункт требует пояснения. Вернемся к примеру со Сбером. Акции банка стоила 227 рублей, после гэпа – 210 рублей. Если инвестор купит акции после гэпа за 210 рублей и дождется, пока она отрастет до 227, то заработает 17 рублей. Если же он купит акцию за 227 рублей и получит дивиденды 18,7 рублей, то он заплатит налог 13%, поэтому по факту его доход составит 16,26 рублей. 17 больше, чем 16,26 рублей.

Именно поэтому опытные инвесторы, вкладывающие в долгосрок, предпочитают покупать акции после гэпа, а не в последний день начисления дивидендов. Ведь они будут держать акции дольше 3 лет – и с полученной курсовой стоимости смогут получить налоговый вычет (если сумма дохода через 3 года составит меньше 9 млн рублей, то налог им платить вообще не придется).

В целом стратегия заработка на закрытии дивидендного гэпа – одна из популярных идей на фондовом рынке. Большинство акций так или иначе закрывают гэп (правда, кто-то за несколько дней, а кто-то за месяцы и годы), исключения – буквально единицы (как правило, акции компаний-зомби).

К тому же на котировки действует возврат дивидендов – в течение 2-3 месяцев эмитент перечисляет все дивиденды, которые часть инвесторов (и большинство фондов) вкладывают обратно в те же акции.

Так что если вы хотите зарабатывать на дивидендных акциях, то, как ни парадоксально, не нужно покупать их за 1-2 дня до дивидендной отсечки – лучше взять на следующий день, чтобы заработать на закрытии гэпа.

Правда, нужно понимать, что стратегия для очень терпеливых инвесторов, при этом устойчивых к рискам.

Посмотрим Фосарго. В феврале 2020 года сразу после дивидендов акции резко упали и закрытие гэпа произошло только через два месяца, на волне восстановления. Но кризис был достаточно серьезным, и инвестор рисковал получить снижающуюся акцию. Дивидендный гэп, возникший 1 июня 2020 года (правда, совсем небольшой) был закрыт только в октябре. За это время инвестор тоже мог вывести деньги, если они ему срочно понадобились.

Следовательно, для реализации стратегии покупки акций на дивидендных гэпах нужно иметь железные нервы и полную уверенность, что акция вас «вывезет».

В целом дивидендный гэп закрывается рано или поздно. Если вы не берете совсем уж бесперспективные компании с падающей выручкой и растущими долгами и без особых перспектив. Например, в Центральном Телеграфе я не думаю, что гэп когда-нибудь будет закрыт.

Другое дело, что за время, пока вы ждете закрытия гэпа, можете упустить другие возможности, увязнув в падающей акции надолго. «Лечится» это, как всегда, просто: тотальной диверсификацией и наличием денежного запаса для реализации прочих идей. И, естественно, никаких плечей использовать нельзя.

Можно ли шортить дивгэп?

Возникает вопрос: если дивидендный гэп – это практически предсказуемое явление, то можно ли на нем заработать, открыв короткую позицию? Да, действительно, зашортить акцию перед дивидендным гэпом можно – и вы получите прибыль, равную размеру гэпа. Но что происходит дальше?

Давайте вспомним, что такое шорт (короткая продажа)? Вы не владеете акцией, но продаете ее. По факту вы заключаете две сделки: берете у брокера эту акцию в долг, а потом откупаете ее, складывая разницу в карман. Но брокер берет эту акцию не из воздуха, а «занимает» ее у другого клиента.

Итак, у вас одолженная «чужая» акция, которую вы шортите. А у клиента, купившего ее и фактически являющегося ее владельцем, ее нет. Но в день выплаты дивидендов именно настоящий владелец акции будет числится в реестре акционеров, а вы нет. А так как акции у него нет, то дивиденды настоящему владельцу акции должны будете заплатить именно вы. Причем не только сами дивиденды, но и налог (13%).

Да, не совсем понятно и справедливо, но по закону – всё именно так.

Поясню на примере. Вы решили зашортить перед дивгэпом акцию Сбербанка, которая стоит 250 рублей. Размер дивиденда – 18 рублей. Акция падает на 17 рублей, и именно 17 рублей вы зарабатываете на шорте. Но при этом с вашего счета спишется сумма в 18 рублей (дивиденд) и 2,34 рубля (налог). Убыток: 17 – 18 – 2,34 = –3,34 рубля.

Таким образом, шортить дивидендный гэп можно – но не нужно.

И да. Мы еще не учли комиссию брокера за шорт. И комиссию за пользование заемными средствами. Так что в реальности в этой конкретной сделке убыток может запросто «дорасти» до 4 рублей.

Надеюсь, информация для вас была полезна, и вы теперь понимаете, что такое дивидендный гэп. Еще раз: дивгэп – это падение стоимости акции после выплаты дивидендов. Существует стратегия заработка на закрытии гэпов, но она несет в себе определенные риски, особенно, применимо к бумагам 2-3 эшелона. Шортить дивидендный гэп не нужно, так как это влечет за собой лишние расходы и сводит положительное матожидание от сделки к нулю. Удачи, и да пребудут с вами деньги!