Сектор производителей еды. Растущие доходы и недооцененные акции

Что из себя представляет

Сегмент производителей продуктов питания относится к более широкому сектору потребительских товаров первой необходимости.

Условно сегмент состоит из двух частей: производители еды (от сырьевых до упакованных товаров) и производители напитков. Стоит отметить, что эта граница очень размыта, и часто компании из сектора производят и то и другое.

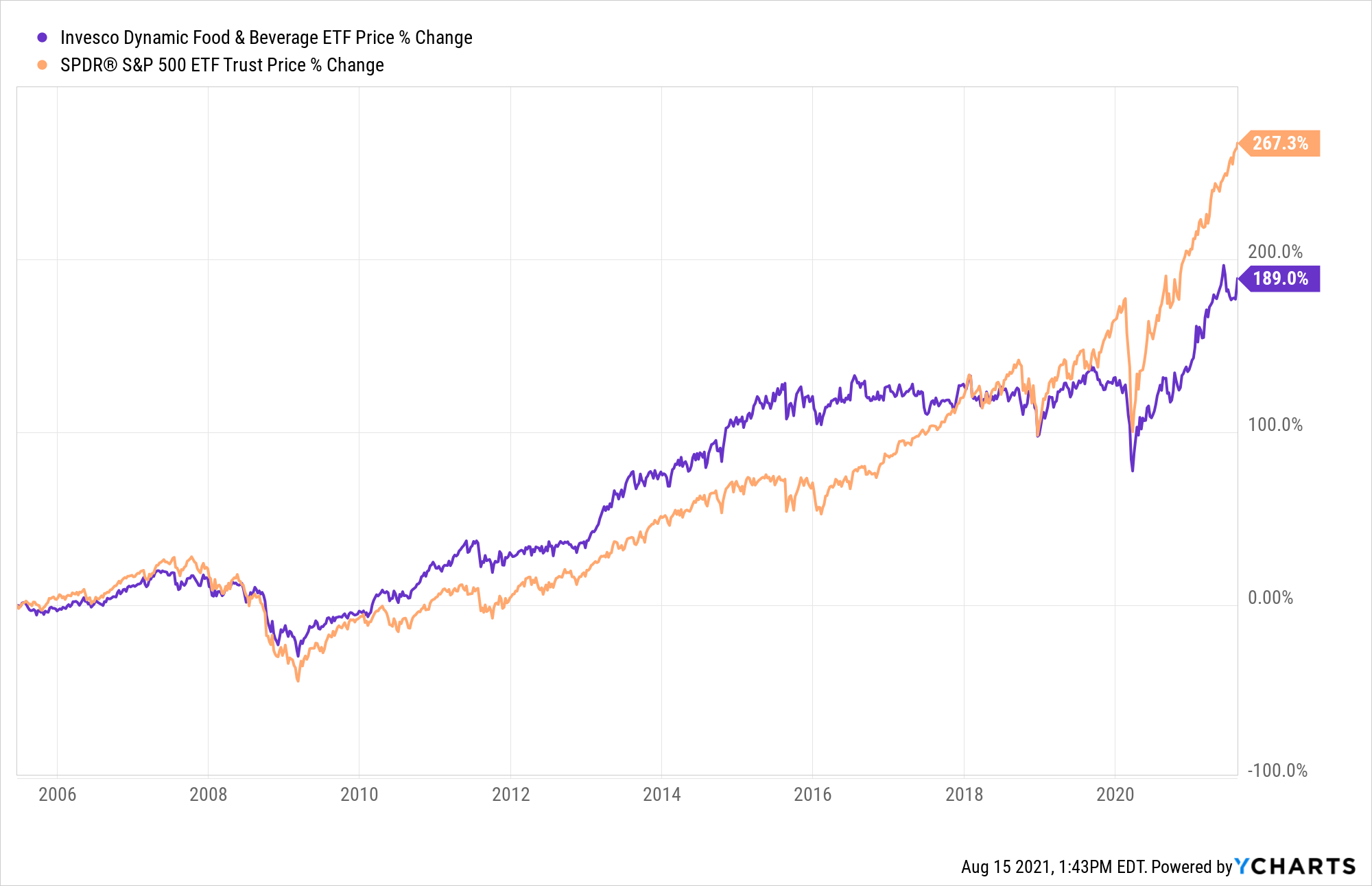

Чтобы посмотреть насколько в среднем растет сектор, отследим динамику акций ETF фонда Invesco Dynamic Food & Beverage ETF, который включает в себя 30 акций крупнейших производителей еды и напитков в США. С момента основания в 2005 году он вырос на 189%, что равно примерно 11,8% в год. Для сравнения, индекс S&P500 вырос на 267% за тот же период. Что интересно, S&P500 обгоняет Invesco Dynamic Food & Beverage только последние 5 лет.

Не цикличен

Так как этот сегмент относится к товарам первой необходимости, он не является цикличным. То есть бизнес производителей продуктов питания не зависит от положения дел в экономике.

Почему? Основная причина лежит на поверхности: даже в самые глубокие кризисы люди не перестанут покупать еду. Возможно, они будут покупать товары меньшего качества, но полностью потребление не исчезнет. Более того, как показывает статистика, спрос на еду, табак и алкоголь увеличивается во время рецессий, так как люди отказываются от походов в рестораны и другие заведения общепита.

Также сектор имеет так называемую стабильную корзину потребления. Если человек покупает каждую неделю масло за 150 рублей, то при увеличении цены масла до 170 рублей потребитель не перестанет его покупать. Эта же причина избавляет сектор от резких колебаний — акции производителей еды меньше всех падают во время рецессий и медленнее всех растут во время подъема.

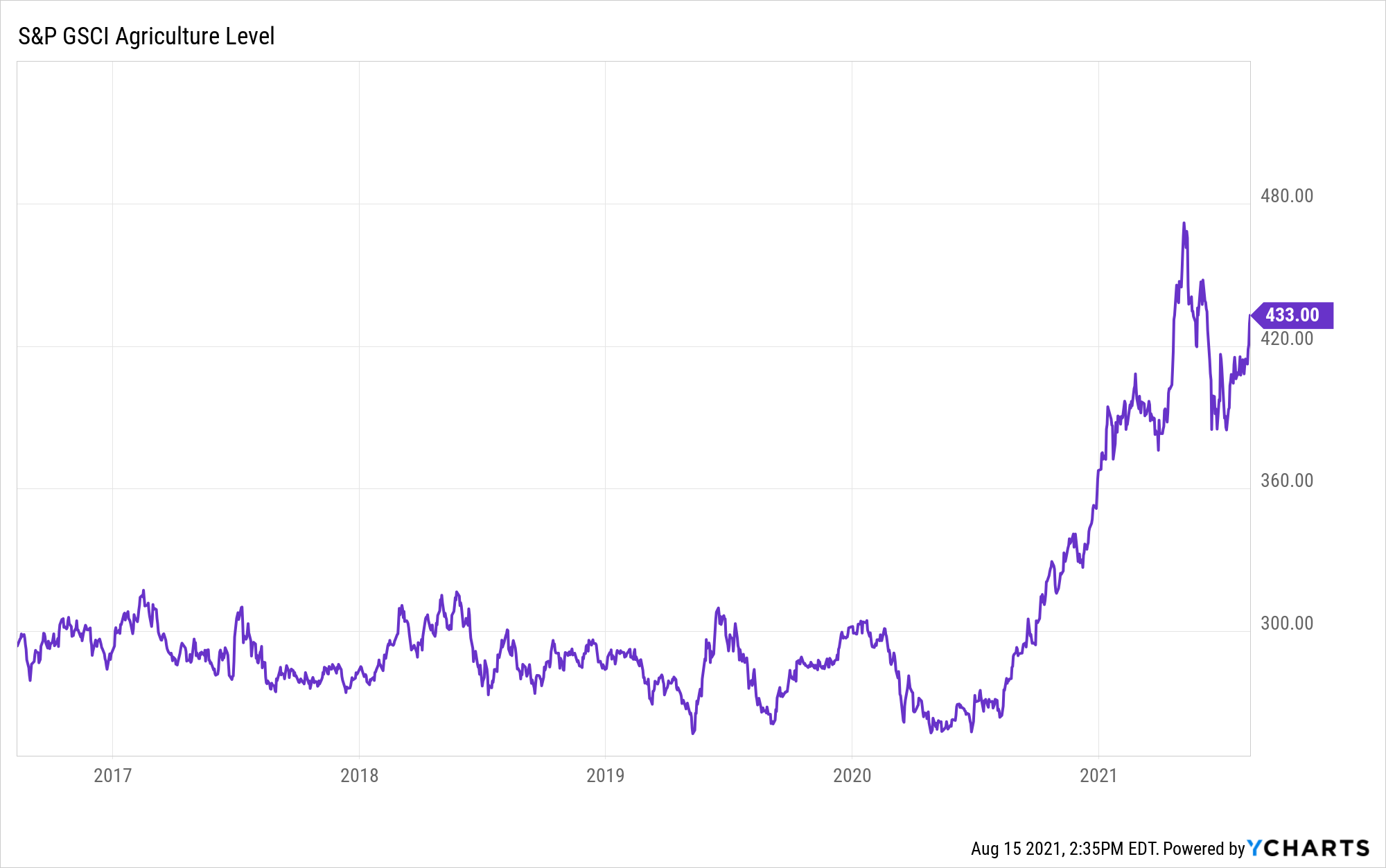

Кроме того, сектор питания выигрывает от роста инфляции. Сейчас это актуально как никогда, так как инфляция в США и по всему миру находится на рекордных уровнях. Индекс сельскохозяйственной продукции S&P GSCI Agriculture бьет все рекорды по темпам роста и за последний год вырос уже на 57%.

Естественно, от этого выигрывают производители этой продукции, а компании которые закупают сырье, перекладывают увеличение затрат на потребителя также путем увеличения цен на конечный продукт.

Дивиденды

Так как доходы производителей питания несильно снижаются во время плохой экономической обстановки, они могут платить и постоянно наращивать дивиденды.

Средняя дивидендная доходность среди производителей еды в США находится сейчас на уровне 2,3%. Для сравнения, средняя доходность по индексу S&P500 находится на уровне 1,4%. Более того, в пищевой отрасли очень много дивидендных аристократов, которые повышают дивиденды более 25 лет подряд.

Во время рецессий все акции падают, а так как размер дивидендов производителей питания остается на том же уровне или даже увеличивается, их дивдоходность в процентах начинает расти. За счет этого их акции быстрее выкупают, что также не даёт им сильно упасть.

Лидеры отрасли в США

Теперь рассмотрим основных игроков на рынке продуктов питания в США.

Разберем подробнее по одной компании из каждого сегмента.

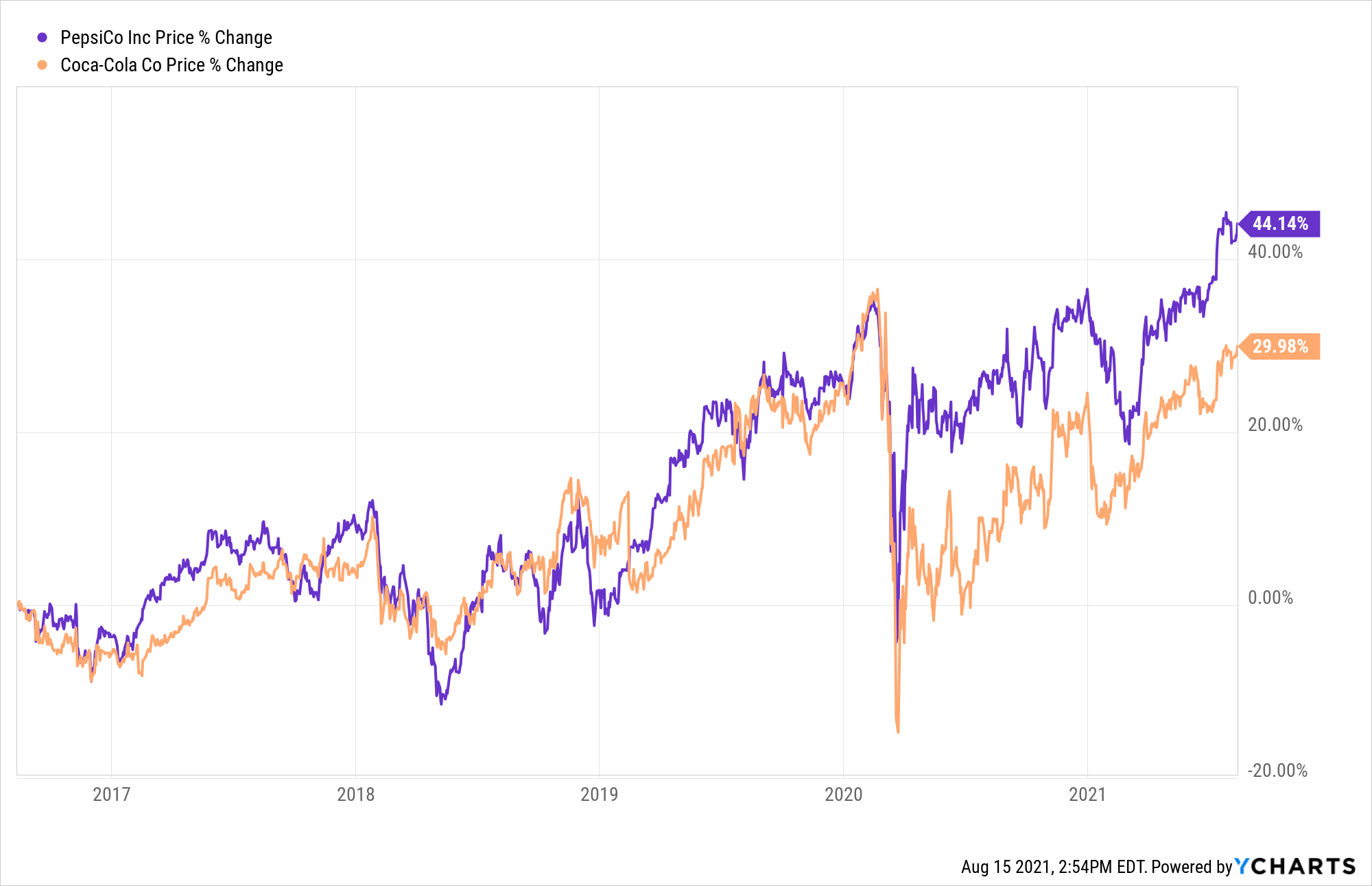

PepsiCo #PEP

PepsiCo — всемирно известный производитель напитков и продуктов питания. Компании принадлежат такие бренды, как Pepsi, Mountain Dew, Lipton Ice Tea, 7up и Mirinda, а также чипсы Lay’s и Cheetos. Мы отдаем предпочтение Pepsi, а не Coca-Cola по ряду причин.

Первая и основная причина заключается в том, что Pepsi производит не только напитки, но и продукты питания. Из-за этого, например, её акции в 2020 году упали не так сильно, как у конкурента. Снэки люди покупают в основном в обычных магазинах, а газированные напитки распространяют по большей части в местах общепита или в кинотеатрах, которые были закрыты во время пандемии.

Дивидендная доходность Pepsi сейчас находится на уровне 2,7%. Компания повышает выплаты уже 49 лет подряд. К тому же, дивиденды компании растут в среднем на 7% в год, в то время, как у Coca-Cola — на 2%.

Из минусов стоит отметить мировую тенденцию на здоровое питание. Люди все больше стремятся потреблять меньше жирного и сладкого, а это основа продукции Pepsi. Хоть компания пытается добавлять в свою линейку новые товары, соответствующие этому тренду, этого пока недостаточно. Через 5-10 лет этот тренд будет только усиливаться, и компания вряд ли будет за ним поспевать.

Критерием, по которому Pepsi проигрывает Coca-Cola, является маржинальность. Валовая маржинальность у Coca-Cola находится на уровне 59,3%, в то время, как у Pepsi она составляет 54,8%. Та же картина и с чистой рентабельностью (процент прибыли в выручке): 23,4% у Cola, 10,1% у Pepsi.

Tyson Foods #TSN

Среди производителей сельскохозяйственной продукции мы выделяем Tyson Foods.

Tyson Foods – второй крупнейший производитель производитель мясной продукции в мире и лидер по экспорту с/х продукции в США. Большую часть выручки компании формируют продажи говядины и свинины – по 36 и 30% от общего объема соответственно.

Что интересно, годовая выручка компании почти в 1,5 раза больше, чем её капитализация. То есть, по стандартным мультипликаторам, например P/S, Tyson Foods недооценена. На это указывают и аналитики: мультипликатор P/E составляет 11.30, в то время как средний показатель по отрасли – 15.98.

Также компания активно развивает сегмент онлайн-торговли. В предыдущем квартале сегмент электронной коммерции TSN вырос на 105%.

Среди минусов здесь тоже можно отметить глобальные изменения. Конкуренция со стороны растительного мяса будет нарастать, и производители искусственных продуктов будут постепенно отнимать долю рынка у Tyson Foods. Однако тут стоит отметить, что компания сама активно старается развивать этот сегмент.

В целом этот риск потенциален и в ближайшее десятилетие не должен существенно повлиять на бизнес традиционных производителей мяса.

General Mills #GIS

General Mills производит хлопья, йогурты, мороженое, макароны, а также товары для животных и другие продукты питания.

Тут стоит отметить, что #GIS не совсем вписывается в наш обзор, так как производит еще товары для животных. Этот сегмент сейчас является самым быстрорастущим в компании. Она начала продавать корма для животных в 2018 году после приобретения Blue Buffalo Pet Products. С тех пор этот сегмент вырос настолько, что составляет уже 10% от всей выручки.

К преимуществам можно также отнести впечатляющую дивидендную историю. Компания платит дивиденды уже 122 года подряд! Дивидендная доходность сейчас находится на уровне 3,4%.

Лидеры отрасли в России

В России на фондовом рынке не так много производителей продуктов питания. Если быть точнее, их всего 3: Русагро, Черкизово и Русская Аквакультура. Рассмотрим две из них подробнее.

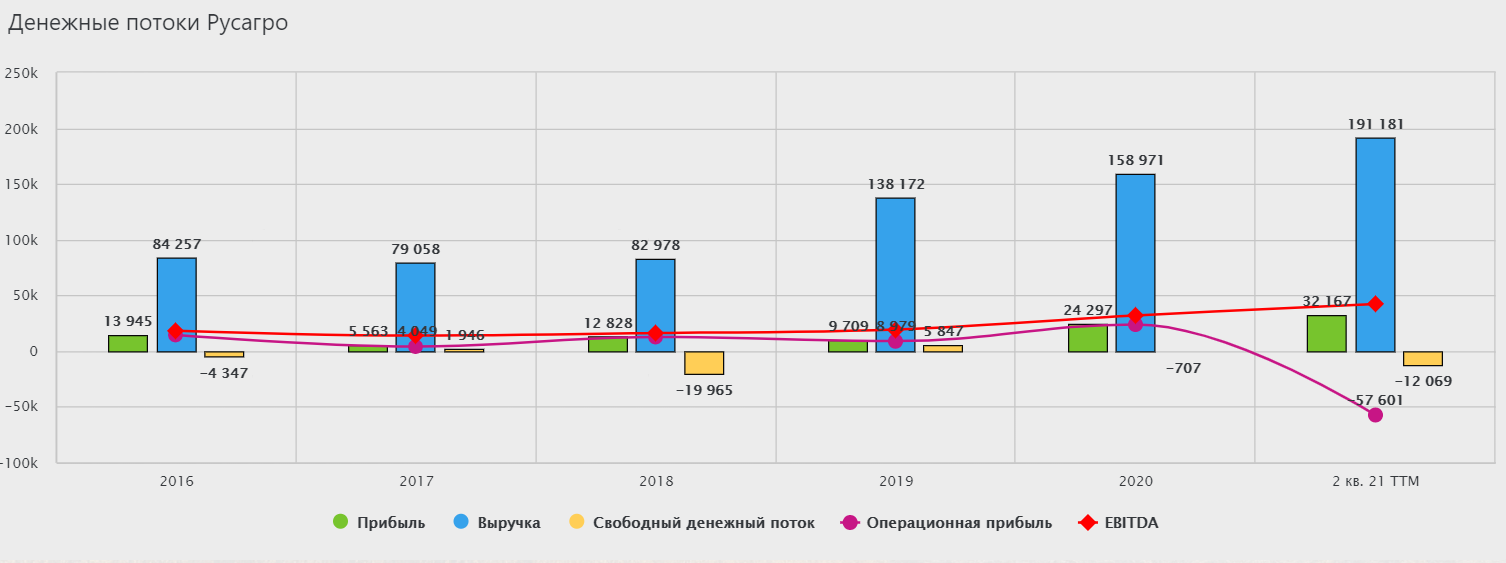

Русагро #AGRO

Русагро — российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Стоит отметить, что формально, Русагро является иностранной компанией, так как зарегистрирована на Кипре. Поэтому налог по дивидендам инвесторам нужно платить самостоятельно и отчитываться об этом в налоговую.

Русагро является самой крупной компанией из сельскохозяйственного сектора на российском фондовом рынке. Её капитализация составляет 153 млрд руб, для сравнения, капитализации Черкизово и Русской аквакультуры равны 125 млрд и 40 млрд руб. соответственно.

Компания стала прямым бенефициаром от растущей инфляции: за 2020 год выручка выросла на 15%. Всего за последние 5 лет выручка выросла на 88%, но основной рост (66%) пришелся на 2019 год. Без учета этого, выручка Русагро росла в среднем на 4-5% в год. В этом году компания наращивает доходы огромными темпами: только в первом квартале выручка выросла на 55% год к году.

Дивидендная доходность сейчас находится на уровне 7,8%.

Единственным недостатком можно было бы назвать существенный долг, который за 5 лет вырос более чем на 250%. Однако если мы посмотрим на мультипликатор “Чистый долг/EBITDA”, то увидим, что он на сравнительно приемлемом уровне — 2,1х, особенно, учитывая то, что с ростом доходов это значение будет только улучшаться.

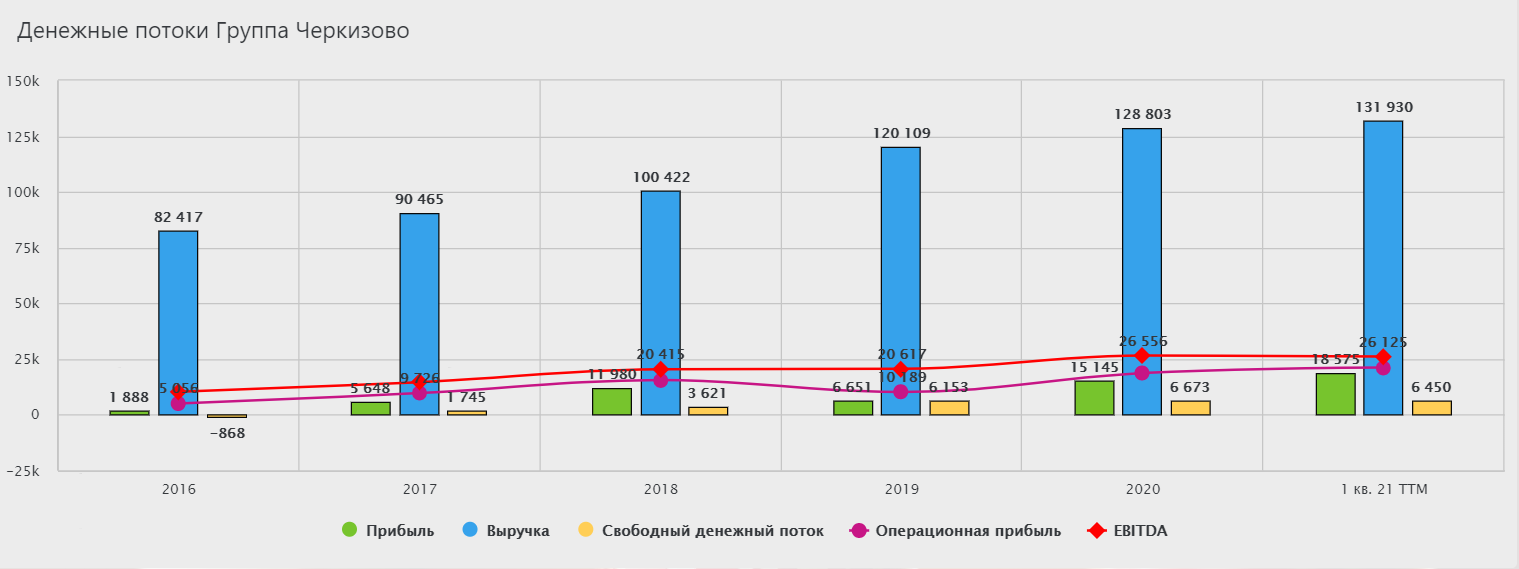

Черкизово #GCHE

Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

Несмотря на популярное имя, компания имеет третий уровень листинга и не включена ни в один из индексов “Мосбиржи”. Причиной этому является довольно низкий уровень корпоративного управления, а следствием — низкая ликвидность акций.

За 2020 год компания увеличила выручку на 7% до 128 млрд руб. За 5 лет выручка выросла на 56% и основной рост также пришелся на 2019 год (20%).

Дивидендная доходность составляет 7,4%.

Существенных рисков у компании нет, за исключением низкой ликвидности и сравнительно высокого долга. Тем не менее, в этом секторе на российском рынке мы отдаем предпочтение Русагро.

Мнение аналитиков InvestFuture

Сектор производителей продуктов питания является отличной защитой не только от кризисов, но и от инфляции. Акции сектора имеют стабильные денежные потоки и сравнительно неплохие и надежные дивиденды.

Наиболее интересными для инвестора представителями отрасли в США мы считаем Tyson Foods #TSN и PepsiCo #PEP. Из Российских компаний отдаем предпочтение Русагро #AGRO.

Инвестиции в этот сектор подойдут для долгосрочного дивидендного портфеля с низкой волатильностью, особенно в ожидании рецессии.

Продукты стремительно дорожают, и многие задумываются об инвестициях в компании пищевой промышленности. Акции Разгуляй, Вимм-Билль-Данн, Балтика предоставляют такую возможность.

В ы знаете, сколько стоит литр подсолнечного масла? Знаете. Дорого. И молоко дорого, и мясо, и сахар, и сливочное масло. По сравнению с тем, что было год назад. И всякий прирожденный инвестор в такой ситуации примется искать возможности заработать на растущем в цене активе.

Инвесторам же имеет смысл подумать о покупке акций компаний, производящих продукты питания, так как купить и держать фьючерсы небезопасно. При этом высоколиквидных акций, мягко говоря, немного: основных «фишек» всего две — «Разгуляй» На ММВБ также торгуются бумаги «Балтики», «Красного Октября», «Лебедянского», «Павы» («Хлеб Алтая»). бумаги можно найти в RTS Board, но в целом можно сказать, что пищевой сектор на российских биржах представлен слабо. Именно поэтому инвесторы с нетерпением ожидают анонсированные IPO «Агрики» и «Юнимилка». А смысл покупки таких акций в данной ситуации заключается в том, что вы можете рассчитывать на опосредованную прибыль от роста цен на продукты — через доход, который получают от этого роста сами предприятия. И тут на первый план выходит характер бизнеса каждого конкретного эмитента, поскольку далеко не все компании могут хорошо заработать на росте стоимости продуктов.

Китайцам захотелось мяса

, и это главное, жители развивающихся стран, до недавнего времени питавшиеся в основном рисом, благодаря экономическому росту «распробовали» вкус мяса и молока и теперь готовы поглощать их во все большем количестве. «За прошедшие десять лет площадь плодородных земель в мире не увеличивалась, урожаи пшеницы выросли на 4,2%, а численность населения — на 13,6%. Последний фактор в сочетании с ростом доходов и изменениями в рационе питания привел к 25−процентному увеличению потребления мясных продуктов, росту спроса на молочную продукцию и сырьевое зерно», — отмечают аналитики ИК «Ренессанс капитал». «Фундаментальная привлекательность акций компаний — производителей продуктов базируется на том, что цены на продовольствие будут в обозримом будущем только расти. Начнем с того, что даже Россия не обеспечивает себя продовольствием — это касается мяса, курятины, сахара, риса и т. д.», — комментирует руководитель управления фондовых операций УК «Трансфингруп» Равиль Юсипов. «За последний год зерно подорожало на 50%, и эта тенденция сохранится, учитывая глобальную конъюнктуру», — считает аналитик ИК «Финам» Сергей Фильченков.

В 2007 году неурожай в Аргентине, Австралии и Европе также спровоцировал рост цен на пшеницу, отметил Сергей Столбов, компании «Пава». Что будет в этом году — покажет осень.

Инфляция против

Однако рост стоимости базовых товаров не означает, что выигрывают все предприятия пищевой промышленности. Бизнес по производству первичного сельскохозяйственного сырья однозначно выигрывает от увеличения стоимости, тогда как бизнес по переработке этого сырья зависит от предпочтений покупателей, которые при росте цен переходят на более дешевые продукты. «В целом можно сказать, что те компании, которые находятся в самом начале цепочки по производству продуктов питания, выглядят привлекательнее, чем те, которые находятся в конце цепи, — описывает ситуацию аналитик ИГ “Ист коммерц” Марина Гладкова. — Если первые однозначно выигрывают от роста цен на продовольствие, то у вторых все зависит от того, насколько эффективно они будут работать над своими издержками».

Для своего мы решили не брать компании, производящие кондитерские изделия или алкоголь, поскольку спрос на них имеет свою специфику, а сосредоточились на эмитентах, чей бизнес строится на производстве основных продуктов — хлеба, мяса и молока. Даже беглый взгляд на динамику их акций дает ясное представление о предпочтениях инвесторов: последние изо всех сил верят в рост цен на зерно и, соответственно, в будущее увеличение прибылей соответствующих фирм («Разгуляй» и «Пава»), но настороженно относятся к перерабатывающим компаниям

Свое зерно и зерно чужое

Если посмотреть на финансовые коэффициенты (мультипликаторы) зерновых компаний — «Разгуляя» и «Павы», то мы увидим странные цифры. P/E (отношение капитализации к чистой прибыли) за один год у «Павы» составляет 33, у группы «Разгуляй» — 21. Чистая рентабельность «Разгуляя» порядка 4%, «Павы» — 1%. На первый взгляд довольно непривлекательный бизнес — ну кому нужно покупать компанию за ее 33 годовые прибыли и с такой низкой рентабельностью?

Но это фактически означает, что инвесторы выдали авансы данным компаниям — их акции сильно подорожали за последний год, и теперь важно, чтобы эмитенты оправдали ожидания, показав по итогам года хорошую прибыль.

«Кроме того, “Разгуляй” нельзя оценивать как обычный бизнес, поскольку мультипликаторы не учитывают внутреннюю стоимость скупаемой “Разгуляем” земли сельхозназначения, — полагает Равиль Юсипов. — По этой же причине его нельзя оценивать с помощью классической модели DCF. Рыночные мультипликаторы также не могут дать адекватную оценку тем компаниям, у которых происходит взрывной рост цен на производимую продукцию, — к таким относятся пищевая промышленность или производство удобрений».

«Показатель Р/Е у отечественных сельхозпроизводителей действительно высок, но мы больше ориентируемся на показатель EV/EBITDA*, который, по нашему мнению, является более репрезентативным для компаний сельскохозяйственной отрасли, — отмечает Марина Гладкова. — И по нему “Разгуляй” выглядит на уровне : его прогнозный EV/EBITDA на 2008 год составляет 14,4, тогда как средний показатель по отрасли — 15,26».

Хотя акции «Павы» и «Разгуляя» имеют почти идентичную динамику, бизнес их совершенно не похож. У «Павы» нет собственных мощностей по производству зерна, она занимается фактически только его хранением и переработкой. Это как раз тот самый вариант низкомаржинального бизнеса, когда компания стоит в конце цепочки. Тогда как бизнес «Разгуляя» выглядит гораздо веселее: это вертикально интегрированная фирма, у которой есть и свое производство зерна, и сельхозземли для того, чтобы это производство расширять, а также «дочка», занимающаяся производством сахара. При этом надо иметь в виду, что производство зерна — самый высокорентабельный вид сельскохозяйственного бизнеса. «До недавнего времени “Разгуляй” преимущественно занимался зернотрейдингом и частично выращиванием зерновых, а также трейдингом, производством и переработкой сахара: компания закупала зерно и сахарную свеклу в сезон низких цен, размещала у себя на мощностях, а в период высоких цен продавала, — описывает Сергей Фильченков. — Сейчас в ее акции заложена премия за диверсификацию бизнеса, за вертикально интегрированную структуру, а также за существенный потенциал роста рентабельности компании в счет увеличения собственного выращивания зерновых».

В RTS Board обращаются бумаги еще одной вертикально интегрированной зерновой компании — это «Мельник», производящий зерно, муку, комбикорма, крупу и даже подсолнечное масло. Компания по размеру существенно меньше «Разгуляя», что заставляет крупных инвесторов отворачиваться от нее, но теоретически она имеет хороший потенциал и, добавляет Марина Гладкова, вполне привлекательна по мультипликаторам.

Сколько стоит неизвестность

Производство молочных и мясных продуктов в отсутствие собственной сырьевой базы — это как раз тот случай, когда выгода от роста цен в значительной степени нивелируется вредом, который этот же рост наносит бизнесу. Вспомним: товарами неэластичного спроса считаются продукты первой необходимости, к которым относятся хлеб, молоко и мясо. Но одновременно для производителей это самые низкомаржинальные товары, высокая же доходность сосредоточена в более дорогих продуктах — колбасах, йогуртах и т. д. Но спрос на такие продукты уже является эластичным и при такой высокой инфляции, как сейчас, имеет тенденцию к сокращению. Правда, аналитики и сами компании надеются, что покупатели со временем привыкнут к высоким ценам и возвратятся к дорогим (читай — высокомаржинальным) продуктам. Но если инфляция по итогам 2008 года, как ожидается, превысит 16%, то может случиться так, что спрос не вернется на прежние позиции. «В любом случае между моментом, когда дорожающее сырье начинает снижать рентабельность бизнеса, и моментом, когда издержки перекладываются на потребителя, проходит некоторое время, в течение которого компании надо продержаться. Очень важно, насколько эффективно она будут работать над сокращением издержек, страховать свои риски (заключать долгосрочные контракты с поставщиками и т. д.)», — говорит Гладкова.

Подводя итог, можно сказать, что в радужном свете, по словам аналитиков, предстают лишь перспективы «Разгуляя», тогда как у всех остальных компаний сектора есть более или менее существенные минусы. При этом крайне внимательно следует отнестись к цене, по которой будет осуществляться покупка: по крайней мере, котировки «Павы» и «Разгуляя» не могут не вызывать подозрения в перегретости.

«Текущие уровни цен по большинству таких акций приемлемы для накапливания, но не для агрессивных покупок», — соглашается Юсипов, отмечая, что в принципе покупка акций пищевого сектора — это пассивная стратегия. Однако если вы привыкли ориентироваться не на особенности бизнеса, который приобретаете, а на настроения на рынке, тогда можете смело скупать все подряд. «Рост котировок, скорее всего, продолжится исходя из ожидаемого рынком роста выручки и ограниченного круга инструментов, позволяющих инвестировать в сельскохозяйственный сектор», — констатирует Фильченков.

Источник: «D`» №15 (54)

Автор: Евгения Обухова

Акции ритейл компаний

Акции ритейл компаний – одни из немногих защитных активов, которые не только быстро восстановились до прежних значений, но и существенно выросли и приросли в период пандемии. Сегодня проанализируем известные акции ритейловых компаний США и России, чтобы выбрать самые интересные бумаги с точки зрения дивидендной и перспективы роста в 2021 году.

Акции ритейл компаний США

Акции Kroger

Kroger один из крупнейших бакалейных магазинов США был основан в 1883 году. Управляет почти 3 000 супермаркетов. Помимо Kroger, он также работает под несколькими баннерами, включая City Market, Dillons, Food 4 Less, Ralph’s and Fry’s. Многие из его торговых точек также являются топливными центрами.

Чистая прибыль за 2020г. выросла на 55,82% c 1,66 млрд.$ до 2,58 млрд.$. В результате прибыль на разбавленную акцию составила 3,27$ против 2,04$, полученных по итогам 2019г.

В период пандемии руководство сосредоточилось на расширении предложений для онлайн-заказов, самовывоза в магазине, предложений с доставкой на дом и самообслуживания. Эти инвестиции уже приносят свои плоды: цифровые продажи выросли на 127% и 108% за последние кварталы.

Дивиденды.

Kroger платит дивиденды 4 раза в год и летом увеличил квартальные выплаты с 0,16$ до 0,18$. Таким образом, годовая дивидендная доходность составляет 2,01%.

Показатели фундаментального анализа:

P/E Kroger в 2 раза ниже, чем у крупных конкурентов WalMart и Target. При этом по фундаментальному анализу акции сильно недооценены при текущей цене в 35$.

Технический анализ.

С начала года акции Kroger выросли почти на 13%. Это больше, чем у S&P 500 на 5,5%. После февральского отчета акции KR торгуются в широком канале выше краткосрочных и долгосрочных значений.

Для покупки рекомендую дождаться коррекции до 33-34$ либо покупать по текущим ценам на 20-30% от запланированной суммы и докупать на просадках.

Акции Walmart

Walmart становится гораздо большим, чем обычная сеть магазинов. Руководство вложило значительные средства в свою инфраструктуру электронной коммерции, добавив возможности самовывоза и доставки продуктов в большинство своих магазинов в США, предлагая бесплатную однодневную доставку при минимальном заказе от 35 долларов. Он также создает собственную торговую площадку для электронной коммерции, бросая вызов Amazon в области.

Кроме этого, Walmart открывает медицинские клиники в своих магазинах и создает брокерскую организацию по страхованию здоровья. Наличие магазинов в радиусе 10 миль от 90% населения США дает Вол-Март Сторс конкурентное преимущество с точки зрения доступа, а добавление поликлиник кажется естественным, поскольку Walmart уже является частым местом посещения многих американцев.

По состоянию на 31.01.21г. выручка Вол-Март Сторс за 2020г. составила 559,15 млрд.$, что на 6,71% больше, чем годом ранее. При этом объем чистых продаж вырос на 6,8%, а членство и другие доходы упали на 3%. Чистая прибыль по итогам 2020г. составила 13,5 млрд.$, что на 9,2% меньше по сравнению с 2019г. Разводненная прибыльна акцию составила 4,75$.

Размер денежных средств и эквивалентов за 2020 год вырос на 87,44% до 17,7 млрд.$, а долгосрочных кредитов и займов сократился на 5,76% до 41,19 млрд.$. В результате соотношение Долг к equity снизилось до 0,62, что говорит об устойчивом финансовом положении Walmart.

Дивиденды.

Walmart платит дивиденды 4 раза в год и в марте 2021 года увеличил квартальные выплаты до 0,55$. Таким образом, дивидендная доходность составляет 1,66% годовых.

Фундаментальные коэффициенты:

Акции Walmart прогноз

При текущих показателях сохраняется недооцененность акции WMT. По мнению аналитиков UBS и RBC Capital от 19.02.2021г. прогнозная цена акций Walmart составляет 160$. Предполагаемый потенциал роста составляет 21,2%.

По данным технического анализа бумаги WMT сейчас торгуются у краткосрочных скользящих средних. Кроме того, присутствует незакрытый гэп на 145$.

Стоит ли покупать акции Walmart

Уровень цен в диапазоне 130-132$ является оптимальным для долгосрочного и среднесрочного инвестирования. Конечно, существует вероятность просадки при падении американского фондового рынка в целом, но даже в период мартовского падения рынка в 2020г. ценные бумаги Walmart не опускались ниже 100$.

Акции ритейловых компаний на бирже

Акции Target Corporation

Target Corp. – розничный продавец товаров. Сейчас корпорация инвестирует средства в расширение возможностей многоканального обслуживания, создание новых брендов, обновление магазинов и расширение возможностей доставки в тот же день.

Выручка Target в 2020г. выросла на 25,22% до 93,56 млрд., а прирост по чистой прибыли составил 36,09% или 4,37 млрд.$.

Денежные средства и эквиваленты выросли на 11,53% и по состоянию на 30.01.21г. составили 867 млн.$. При этом долгосрочные кредиты и займы снизились на 2,71% и составили 9,77 млрд.$. Коэффициент debt/equity=0,88, что свидетельствует о низкой долговой нагрузке предприятия. В течение следующих нескольких лет руководство предполагает инвестировать около 4 миллиардов долларов в год, чтобы увеличить количество открытий и реконструкций магазинов, а также расширить реализацию услуг и цепочки поставок, не забывая о скорости и удобстве.

Target дивиденды.

Target платит дивиденды 4 раза в год и летом 2020 года увеличил выплаты акционерам до 0,68$. Таким образом, годовая дивидендная доходность составляет 1,52%.

Фундаментальные коэффициенты:

Рентабельность выше, чем у большинства конкурентов.

Target прогноз

Ценные бумаги Target высоко оценены рынком и с марта 2020г. демонстрируют устойчивый восходящий тренд.

В настоящее время акции Target торгуются у краткосрочных скользящих средних в образовавшемся при просадке нисходящем канале. Потенциальным инвесторам рекомендую дождаться коррекции до 170-172$.

Сводная таблица ритейл компаний США.

| Наименование | P/E | P/S | Див-ды | Долг/equity | beta | Выр-ка 2020/2019 | Чист.пр-ль 2020/2019 |

| Kroger (KR) | 10,95 | 0,21 | 2,01% | 1,34 | 0,35 | 0,93% | -46,66% |

| WalMart (WMT) | 27,93 | 0,67 | 1,66% | 0,62 | 0,47 | 6,71% | -9,21% |

| Target (TGT) | 20,63 | 0,95 | 1,52% | 0,88 | 0,99 | 25,22% | 36,09% |

| Ingles Markets (IMKTA) | 7,61 | 0,26 | 1,06% | 0,67 | 0,55 | 9,72% | 118,93% |

| B&G Foods (BGS) | 15,63 | 1,05 | 5,94% | 2,81 | 0,48 | 2,92% | -74% |

| Weis Markets (WMK) | 13,13 | 0,38 | 2,14% | – | 0,13 | 16,07% | 74,93% |

| Village Super Market (VLGEA) | 13,64 | 0,19 | 3,96% | 0,3 | 0,11 | 9,80% | -2,35% |

Через российских брокеров можно без статуса квалифицированного инвестора можно инвестировать в Kroger (KR), WalMart (WMT), Target (TGT) и B&G Foods (BGS). Остальные можно купить у зарубежных брокеров. Я инвестирую через Interactive Brokers и rTrader от Робофорекс. Результаты моих инвестиций и распределение инвестиционного портфеля можно увидеть в конце статьи.

Акции ритейл компаний в России

На российском рынке ритейл компаний на порядок меньше.

| Наименование | P/E | P/S | Див-ды | Долг/equity |

| X5 Retail (FIVE) | 26,21 | 0,35 | 2,85% | 6,71 |

| Магнит (MGNT) | 15,44 | 0,34 | 7,71% | 2,86 |

| Лента (LNTA) | 7,54 | 0,28 | – | 1,2 |

| M.Видео (MVID) | 19,41 | 0,31 | 8,62% | 3,82 |

| Детский Мир (DSKY) | 14,88 | 0,71 | 7,74% |

Про X5 Retail и Магнит я подробно рассказывал в статье “Акции голубых фишек“.

X5 Retail (FIVE) Прогноз.

После неудачного отчета за 4 кв. 2020г. акции FIVE торгуются ниже 200 и 100 скользящих средних и предлагают хорошую возможность для покупки.

Аналитики осторожны в своих суждениях, но покупку акций FIVE цене до 2560 руб. можно назвать весьма выгодной для долгосрочного и среднесрочного инвестирования.

Акции Магнит (MGNT) Прогноз

Сейчас акции после двойного дна устойчиво движутся к уровню в 5300 руб.

Дальнейший рост будет зависеть от пробоя уровня. Но по мнению аналитиков Sberbank Investment Research от 17.03.2021г. прогнозная цена MGNT составляет 7125 руб. Эксперты Goldman Sachs не столь позитивны и прогнозируют рост до 6300 руб.

Акции Лента Прогноз

Лента (LNTA) – одна из немногих организаций в продуктовом ритейле, которая не платит дивиденды. По фундаментальным показателям является самой недооцененной акцией.

В настоящий момент LNTA торгуются у достаточно сильно уровня поддержки на 254 руб. и дальнейшее движение будет зависеть от пробития данного уровня.

Рекомендую купить на 10-20% от суммы, выделенной на данную сферу и ждать дальнейшего движения цены.

М.Видео Прогнозы

M.Видео (MVID) предлагает ощутимые дивиденды свыше 8% годовых. Поэтому интерес инвесторов к данной бумаге обоснован. В последние недели акции MVID ощутимо просели и сейчас торгуются у уровня на 711 руб.

Вероятность, что акции пробьют уровень поддержки и просядут еще сохраняется, но мала. М.Видео обновили дивидендную политику и теперь будут направлять на выплаты акционерам не менее 100% скорректированной чистой прибыль, если Debt/Ebitda не превысит 2. В связи с этим промежуточные дивиденды составят 38,7 руб. Буду набирать позицию от 711 руб. и докупать на просадке.

Акции Детский Мир Прогноз

Детский мир также платит хорошие дивиденды и обладает высокой волатильностью, поэтому может использоваться для краткосрочной торговли ценными бумагами, как на рост, так и на понижение. Сейчас произошла коррекция до уровня 135 руб.

Это хорошая возможность для закупки части позиции инвесторам, собирающим дивидендный портфель на долгий срок. По мнению аналитиков Ренессанс Капитал от 02.03.2021г. прогнозная цена акции в скором времени составит 170 руб.

Стоит ли покупать акции ритейл компаний сейчас

Данная область одна из немногих, которые в пандемию смогли увеличить продажи и финансовые результаты. С учетом того, что надвигается 3-я волна коронавируса я рассматриваю акции ритейл компаний, как защитные активы в кризис и буду постепенно добавлять их в портфель.

Результаты инвестиций за первые 2 недели марта смотрите в таблице.

Вкратце по остальному отчету:

Торговал за эти недели мало:

Итоговый результат по самостоятельной торговле +36,58$ или 0,36% к депозиту.

Криптовалюту пока не трогаю, думаю еще выстрелит.

По российским акциям продал Черкизово с доходностью в 21,76% или 153,29$ и докупил ритейл Магнит (MGNT) и X5 Retail (FIVE).

В Interactive Brokers на новостях по стимулам закрыл часть позиций. Наибольшую доходность показали акции Stride (LRN) +29% или 318,81$. На 2-ом месте Phillips 66 (PSXP) с профитом в 163,19$ или 21,5% за месяц. Также продал оружейников Smith & Wesson (SWBI) и Navient (NAVI). Общий профит по данному брокеру за 2 недели составил 737,42$ (4,5% от депозита).

В rTrader от Roboforex торговля была более оживленной. Крутую доходность показали акции ViacomCBS (VIAC) +89,98% или 660$ с начала февраля. На 42,68% выросли бумаги US Concrete (USCR). Выше +30% удалось закрыть по Summit Materials (SUM) и Vornado Realty Trust (VNO). Акции ритейл компаний США у данного брокера представлены Kroger (KR), который покупал еще в сентябре прошлого года. Из мартовских приобретений отмечу:

Также присматриваюсь к Hormel Foods. Прибыль за 2 недели от торговли акциями в rTrader составила 1954$ или 6,73% от вложенных средств.

В FxPro зафиксировал прибыль в 172,8$ или 18,8% по Oracle и приобретенные WalMart выбило по перенесенному стоп лоссу в +5,26%. После коррекции собираюсь входить вновь. Доход за 2 недели 239,6$ или 1,34% к депозиту. Из новых приобретений акции игровых компаний Sony и табака Altria.

Общая прибыль по инвестиционному портфелю за 2 недели 4035,89$ или 1,34%. С начала года много времени уделяю обучению, поэтому блог веду не так часто. Но скоро исправлюсь и порадую постоянных читателей ценной информацией.

В целом акции ритейл компаний сейчас скорректировались, поскольку часть инвесторов зафиксировала прибыль. Но в случае объявления новых локдаунов бумаги данной отрасли будут пользоваться повышенным спросом среди инвесторов, поэтому рекомендую присмотреться к ним сейчас и постепенно начать добавлять в портфель.