Кризис — время возможностей. Почему в России все заговорили об IPO

В 2019 году на биржу планировали выйти более 15 российских компаний. Но к середине декабря только одна провела настоящее IPO — компания HeadHunter. На российском рынке игроки не стремились проводить листинг и раньше — предыдущее IPO состоялось в 2017 году, когда на рынок вышел «Детский мир». А последней государственной компанией, которая проводила IPO, стала АЛРОСА в 2013 году.

Поэтому развитие ситуации в 2020-м в сравнении с прошлыми годами обращает на себя внимание. После многолетнего ожидания прошло IPO «Совкомфлота». Затем последовали IPO девелопера «Самолет» и ретейлера Ozon. Заявку на первичное размещение на бирже NASDAQ подал онлайн-кинотеатр ivi. На этой неделе стало известно, что про IPO думают владельцы лесопромышленного холдинга Segezha Group, а X5 Retail Group допустила листинг своего онлайн-бизнеса в ближайшие годы.

«РБК Инвестиции » узнали у экспертов, почему российские компании начали выходить на биржу или говорить о планах листинга именно сейчас, в кризисном 2020 году.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

«Компании всегда стараются провести IPO при максимально благоприятной конъюнктуре на мировом финансовом рынке. Цель простая и понятная: получить высокую цену, хорошую оценку компании, привлечь как можно больше денег. Парадоксально, но именно в этом году на рынках сложилась очень комфортная для инвесторов обстановка», — рассказал ведущий аналитик QBF Олег Богданов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

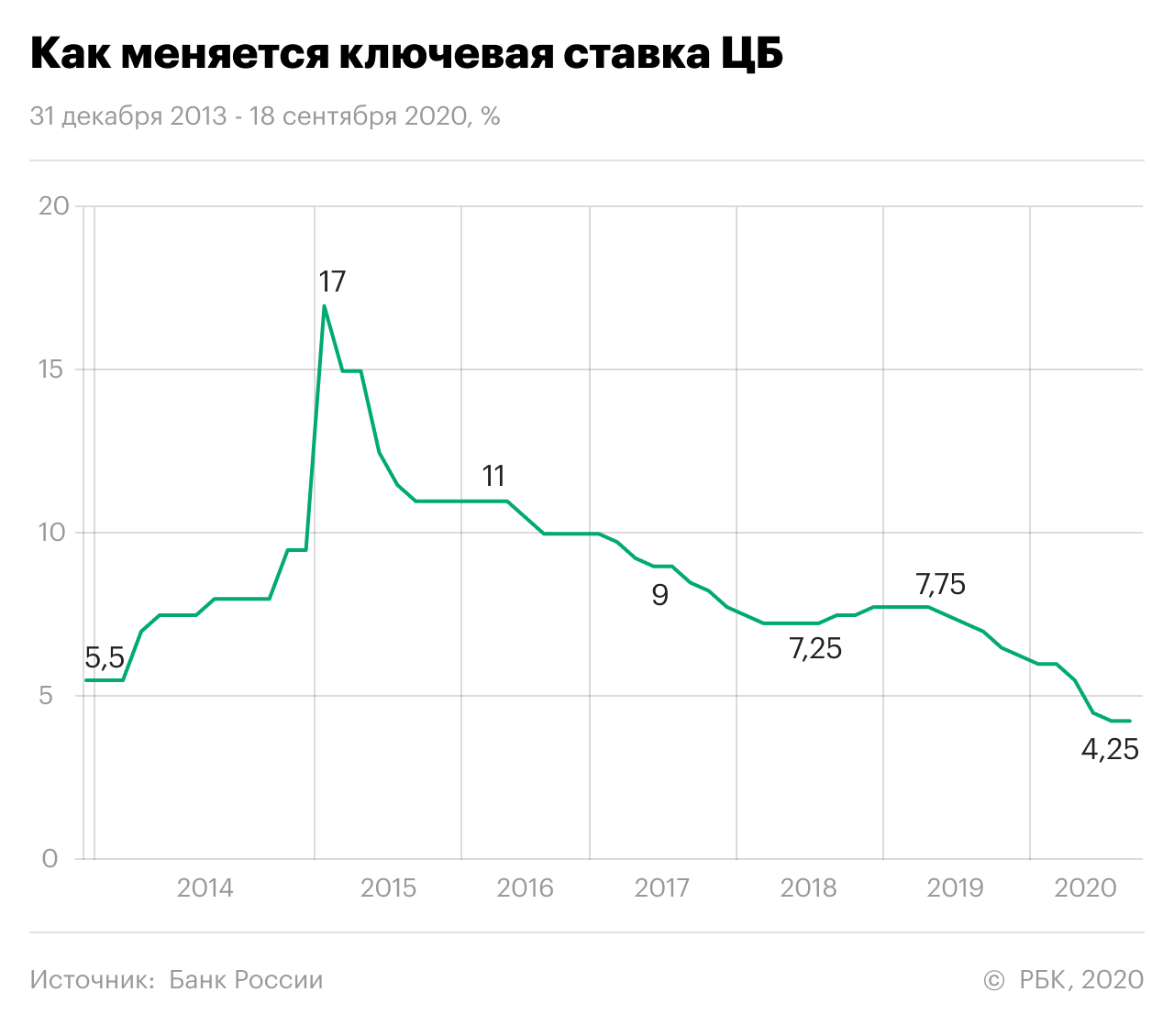

Эксперты объясняют рост фондовых рынков попытками мировых центробанков удержать экономику от серьезного обвала в условиях пандемии. Начав проводить сверхмягкую политику, они опустили ключевые ставки до нулевых или отрицательных значений, запустили масштабные программы количественного смягчения и скупки активов.

«Мировая экономика серьезно пошатнулась и многие государства стали придерживаться более мягкой денежно-кредитной политики. Что в этом случае делать инвестору, который считает вклады в банках менее привлекательными? Верно — он идет на биржу и ищет более высокодоходные инструменты», — рассуждает эксперт по фондовому рынку «БКС Мир инвестиций» Павел Гаврилов.

В какой-то момент пришел интерес к развивающимся рынкам. До пандемии наблюдалось сильное укрепление доллара, поэтому в 2018-19 годах большое количество инвесторов было сфокусировано на американском рынке. «Сейчас мы увидели небольшой разворот и возродившийся интерес к emerging markets. В этом смысле Россия находится в тренде», — аргументировал эксперт.

«Это связано с тем, что российская экономика относительно неплохо переносит кризисный период в сравнении с другими экономиками. В России не такое жесткое падение ВВП, не такие плохие показатели по смертности — в целом показатели по экономическому росту лучше по сравнению с большим количеством стран», — считает Виктор Дима.

Влияние оказывает и ослабление санкционной риторики в отношении РФ и российского бизнеса со стороны США, обращает внимание руководитель клиентского офиса QBF в городе Тюмень Игорь Чупин.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Значительно вырос интерес к фондовому рынку и в России. Уже в январе количество клиентов Мосбиржи увеличилось на 5,6% по сравнению с декабрем 2019 года, а всего в январе на площадке было зафиксировано 6,6 млн клиентов. В октябре общее количество клиентов перевалило уже за 12,5 млн человек.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

«Мы отстаем от своих американских коллег, наш рынок всегда был достаточно небольшим и недооцененным», — так объясняет дефицит IPO, который наблюдался в России до недавнего времени, Павел Гаврилов.

Для США рост компании до стадии IPO — это в каком-то смысле стандарт, пишет Игорь Чупин из QBF. Рядом с любым новым бизнесом, даже если он на начальной стадии осуществляется парой студентов в гараже, появляются венчурные инвесторы. Далее, как в инкубаторе, компании растут и получают финансирование в нескольких раундах, а после вывода акций на биржу венчурные инвесторы имеют максимально комфортный режим выхода из капитала благодаря продаже своих акций на рынке.

«Поэтому каждую неделю в США мы можем наблюдать в среднем от двух до четырех размещений. У нас же многие компании принадлежат узкому кругу основателей и публичный статус зачастую просто не нужен собственникам, так как при всех плюсах появляется еще и множество обязательств перед инвесторами и регулятором», — рассказал Игорь Чупин. Он считает, что после 2014 года активность российских компаний в плане IPO сильно сдерживала санкционная риторика.

По мнению Павла Гаврилова, многие российские компании просто не нуждаются в дополнительных инвестициях, обеспечивают сами себя дивидендами и продолжают саморазвиваться.

«Фондовый рынок — не ад». Почему инвесторы пришли на биржу в 2020 году

К концу декабря число частных инвесторов на Мосбирже выросло до 8,5 млн. В 2020 году на фондовый рынок пришло 4,7 млн новичков, а число индивидуальных инвестиционных счетов (ИИС) на бирже выросло до 3,4 млн.

Участники вебинара РБК Talks считают, что они оказались на рынке из-за падения ставок в банках. Депозиты стали невыгодными. Доходности по облигациям также стали снижаться, поэтому инвесторы предпочитали вкладываться в акции.

Уровень консервативности инвесторов зависит от того, есть ли у них семья, дети и в целом люди, которые от них финансово зависят, отметила финансовый консультант Наталья Смирнова. По ее словам, те, кто не обременен подобной ответственностью, хотят больше рисковать, но и больше зарабатывать на инвестициях.

Не стоит также слишком сильно увлекаться и рисковать, так как это тоже может привести к потерям. «Есть такая страшная штука — жадность. Жадность приводит к бедности, вот что я хотел сказать. Собственно говоря, это не ново и все это понимают, только понимают теоретически. А однажды можно столкнуться практически, и будет больно», — сказал главный инвестиционный стратег «ВТБ Инвестиции » Барри Эрлих.

Эти советы дали в ходе вебинара эксперты, а также рассказали о перспективных отраслях на 2021 год, судьбе IT-сектора, биткоина и эффективном управлении капиталом. Онлайн-встреча прошла при поддержке инновационного смартфона Samsung Galaxy Z Fold2.

А мы узнали у инвесторов, которые пришли на фондовый рынок в 2020 году, почему они оказались на бирже, чего им удалось достичь, что они потеряли и чему научились.

Виктория, специалист по сертификации

Услышала рекомендацию смотреть дивидендную доходность и купила акции «Центрального телеграфа», о чем до сих пор сожалею, так как после дивидендной отсечки их стоимость резко упала.

Так я узнала, что такое дивидендный гэп. Рассказали мне это уже на платном обучении, где я наконец-то узнала, что такое фундаментальный анализ и как выбирать акции надежных и стабильных компаний. Это очень важно. Если бы я могла вернуться назад, то сначала прошла бы обучающий курс, потом уже покупала акции.

Чего удалось достичь — даже не думала, что смогу столько откладывать с зарплаты на брокерский счет. Видимо, помогает азарт купить акции хороших компаний. Сейчас на счету собралась непривычно большая сумма, причем прибыль очень радует.

Появилось ощущение себя в перспективе как инвестора, держателя капитала и вообще более уверенный взгляд в будущее. Кроме того, это еще и огромная сфера интересов, увлекательная информационно-аналитическая бесконечность.

Олег, предприниматель

Торгую на бирже я недавно, с весны. Учился на MBA в Высшей школе экономики (ВШЭ). Там, помимо прочего, был модуль, связанный с финансами.

Торговать начинал с «крипты», успел провести несколько успешных сделок. А потом бросил, так как там надо быть в теме, а изменения и новые продукты появляются через день.

Как сказал наш преподаватель по финансам: «Государство в нашей стране редко дарит подарки, а ИИС — это подарок». Конечно, после этого я открыл ИИС и закинул туда ₽150 тыс. Купил в том числе акции «Яндекса». В итоге прирост по ним получился 135%. Сейчас изначальный капитал превратился в ₽240 тыс.

Торговля — это скорее хобби, так как я занимаюсь предпринимательством, там доход более стабильный и предсказуемый, чем в торговле по наитию.

Александр, программист

Полагаю, мой выход на фондовый рынок в начале ноября был обусловлен теми же причинами, что и выход большинства частных инвесторов в нашей стране за последние полгода-год:

ставка по депозитам на уровне ставки ЦБ (около 4%), которая не покрывает реальной инфляции;

легкость выхода на фондовый рынок благодаря взрывному появлению онлайн-сервисов для инвестирования.

Я очень поверхностно понимал, как работает фондовый рынок, хотя уже тогда осознал, что могу делать сбывающиеся прогнозы по котировкам IT-компаний. Я очень погружен в новостной поток по IT, так как это сфера моих интересов. Решил, что не готов заниматься трейдингом, а просто хочу сохранить свои деньги и при возможности получить некий плюс.

История началась с вывода денег с депозитов в ПИФы. Изначально я решил придерживаться достаточно классической схемы по фондам — 60% акций и 40% облигаций. Меня не удовлетворило, что с паями ПИФов очень сложно проводить ребалансировку в зависимости от настроений рынков. Задержка составляет от трех до семи дней. Поэтому я открыл обычный брокерский счет и решил попробовать себя в более активном инвестировании.

Как понял буквально с первых страниц книги «Разумный инвестор» Бенджамина Грэма, я планировал заняться не инвестированием, а спекуляциями. Это меня немного отрезвило. Но все равно решил попробовать новостную торговлю и прокачать навык фундаментальной оценки компаний. Взял в долгосрок акции, на мой взгляд, интересных в динамике компаний. Буквально несколько штук:

просевших в коронакризис авиаперевозчиков;

«Газпрома» в ожидании завершения строительства «Северного потока — 2»;

биотехов, но не популярных разработчиков вакцин, а, в частности, Biogen — в ожидании одобрения в США лекарства от болезни Альцгеймера в начале 2021 года.

Перед Новым годом, обложившись книжками по фундаментальному и техническому анализам, я понял, что продолжу пялиться в «свечки» и финансовые отчеты. Но только ради интереса. Теханализ — это точно не мое. Основные инвестиции будут на долгосрок в фонды или в акции очень стабильных и понятных для меня компаний.

Дмитрий, программист

Начал торговать в августе 2020 года. Пришел на рынок потому, что оказался в поездке по Карелии с одним популярным инвестиционным блогером из Петербурга. Мы ехали по лесам в УАЗе и говорили об инвестировании. А так как жена была рядом, ей не пришлось ничего объяснять — решение идти на фондовый рынок мы там и приняли, но дальше этим занимаюсь только я.

За это время удалось подобрать список бумаг, в которые мне хочется вложиться, а также прикинуть стратегию инвестирования, по крайней мере на 2021 год, чтобы проверить ее на практике. Результат с начала инвестиций — плюс 5,2% от вложенных средств.

Были и ошибки на первых шагах, но обошлись дешево. Обе ошибки связаны с заботой брокера о себе любимом. Первая — облигации, доход по которым зависит от выполнения условий. Например, роста золота или одновременно нескольких акций в течение следующих трех лет. Вышел быстро, когда разобрался, что к чему.

Рад, что ЦБ хочет запретить такие бумаги для новичков. Они не имеют смысла как инвестиция. Если веришь в золото или какую-либо отрасль, ничто не мешает купить соответствующие бумаги и не ограничивать себя в доходности.

Вторая — чужие инвестиционные идеи. Здесь пришлось выходить с небольшими убытками, когда сообразил, что к чему. После этого с лихвой покрыл их более интересными вложениями.

На фондовый рынок пришли миллионы людей совершенно нового типа: без специального образования, больших сумм и четкой стратегии, но с большим желанием разобраться и зарабатывать. В финале сезона РБК Talks вместе с инновационным смартфоном Samsung Galaxy Z Fold2 мы открываем нового инвестора для рынков, а рынки — для нового инвестора. Материалы по ссылке.

Выход компаний на рынок ценных бумаг и факторы, влияющие на их курс

Рубрика: Экономика и управление

Дата публикации: 16.01.2015 2015-01-16

Статья просмотрена: 1293 раза

Библиографическое описание:

Новиков, А. В. Выход компаний на рынок ценных бумаг и факторы, влияющие на их курс / А. В. Новиков. — Текст : непосредственный // Молодой ученый. — 2015. — № 2 (82). — С. 291-292. — URL: https://moluch.ru/archive/82/14993/ (дата обращения: 30.11.2021).

Актуальность данной темы обусловлена тем, что в современном мире многие отечественные и зарубежные компании нуждаются в инвестициях для развития своего бизнеса. Основным способом привлечь инвестиции является выпуск акций компании.

Существуют следующие варианты выхода компании-эмитента на фондовый рынок:

· Первичное размещение ценных бумаг бывает двух видов:

— частное размещение: пакет ценных бумаг продается ограниченному кругу лиц. Предполагается закрытый характер сделки.

— публичное размещение: происходит с помощью посредников, которыми могут выступать биржи или институциональные брокеры.

· Вторичное обращение ранее выпущенных ценных бумаг: дальнейший после первичного размещения переход акций от одних владельцев к другим, при этом сами эмитенты на вторичном рынке не получают финансирования.

При выходе на рынок ценных бумаг предприятие сталкивается с рядом проблем.

1. Одной из причин является отсутствие понимание у компании целесообразности и преимуществ выхода компании на рынок ценных бумаг. Многие руководители плохо осведомлены о возможностях рынка ценных бумаг и вместо этого недостаток средств пополняют с помощью кредитов под высокие проценты. Поэтому для решения данной проблемы необходимо объяснить компаниям о возможности привлечение инвестиций за счет выпуска ценных бумаг.

2. Вторая проблема заключается в том, что крупные акционеры стремятся получить полное влияние в компании.

3. Третья проблема обусловлена тем, что собственники контрольных пакетов акций, которые получили их в приватизационный период, предпочитают не давать возможность конкурентам перехватить контроль над компанией. Поэтому очень сложно убедить таких акционеров в целесообразности выхода компании на рынок ценных бумаг.

4. Четвертая проблема в том, что большинство российских компаний имеют небольшой уставной капитал и не проводили независимую оценку своих основных активов для определения их реальной стоимости со времени приватизации. Поэтому для выхода компании на рынок ценных бумаг необходимо произвести переоценку основных активов и увеличить уставной капитал.

Но если компания не столкнулась с вышеперечисленными проблемами и смогла выйти на фондовый рынок, то стоит изучить ряд факторов, которые влияют на курс ценных бумаг.

На формирование цен на рынке ценных бумаг влияет большое количество факторов, которые можно разделить на три группы. На курс ценных бумаг оказывают влияние внутренняя и внешняя среда предприятия-эмитента.

Первая группа факторов, которые связаны с внешней средой компании. К ней относятся экономическое, социальное, политическое, правовое, международное и научно-техническое положение страны. Внешняя среда оказывает значительное влияние на деятельность компании. На покупательной способности инвесторов сказывается: снижение темпов экономического роста, инфляция, проблемы банковских систем и др. С факторами внешней среды компании сложно регулировать и практически невозможно их нейтрализовать. Единственное что может сделать компания это стараться избежать их, уменьшить негативное воздействие путем усиления положительного воздействия внешней среды, проводя анализ тенденций развития внешней среды.

Вторая группа факторов включает в себя проблемы связанные с выполнением функций и задач на предприятии. Главная задача компании — это эффективно управлять хозяйственным механизмом компании и инвестиционной деятельностью. Основное значение имеет финансовое положение компании, ее имидж и доверие со стороны финансовых институтов, которые оказывают основное влияние на спрос и цену ценных бумаг компании.

Третья группа факторов, которые влияют на процесс ценообразования, включает в себя спрос, предложение, издержки, конкуренцию, а также тип, вид, разновидность и срок обращения ценной бумаги. В процессе формирования цены учитываются факторы, которые объединены в три группы: спрос, издержки и конкуренция. К факторам спроса относятся объем потенциальных инвестиций, вкусы и привычки инвесторов и их доходы. К факторам издержек относятся эмиссионные, маркетинговые и прочие издержки, связанные с выпуском и обращением ценных бумаг. К факторам конкуренции относятся: количество и разнообразие эмитентов, наличие аналогичных ценных бумаг и уровень их цен.

На курс ценной бумаги также влияют отраслевая принадлежность эмитента и территория, на которой он размещается, степень технической оснащенности компании, инвестиционные характеристики ценных бумаг, меры государственного регулирования цен, соотношение спроса и предложения, ставки налогов.

В заключении хочется отметить, что учитывая все факторы образования цен на ценные бумаги и проблемы, с которыми компания может столкнуться выходя на фондовый рынок, предприятию необходимо постоянно анализировать спрос на ценные бумаги, развивать рекламно-информационную деятельность, совершенствовать производственный процесс, чтобы стать более привлекательной для инвесторов. Учитывая, что курс акций зависит не только от реального положения дел в компании и в экономике в экономике в целом, но и от ожиданий, поэтому инвесторы уделяют большое внимание анализу и прогнозированию котировок.

1. Краснослободцева, Г. К. Учет ценных бумаг и валютных операций: практическое пособие / Г. К. Краснослободцева, О. И. Соснаускене. — Москва: Дашков и К, 2009. —428 с.: ил.. — Библиогр.: с. 420–424.

2. Ценные бумаги. Учет, налоги, аудит / отв. ред. Г. Николаева. Вып. 1. — Москва: Аудит и налогообложение, 1997. — 38 с.

3. Черненко, Наталия Юрьевна. Учет финансовых вложений в ценные бумаги: учебное пособие / Н. Ю. Черненко. — Москва: КноРус, 2012. — 155 с.. — Limited edition. —Библиогр.: с. 150–151.

4. Колтынюк, Борис Аронович. Ценные бумаги: учебник / Б. А. Колтынюк. — СПб.: Изд-во Михайлова В.А, 2000. — 304 с.. — Высшее профессиональное образование.

5. Остапенко, Виктор Васильевич. Акционерное дело и ценные бумаги: Справочное пособие / В. В. Остапенко. — Москва: Экономика, 1992. — 125 с.

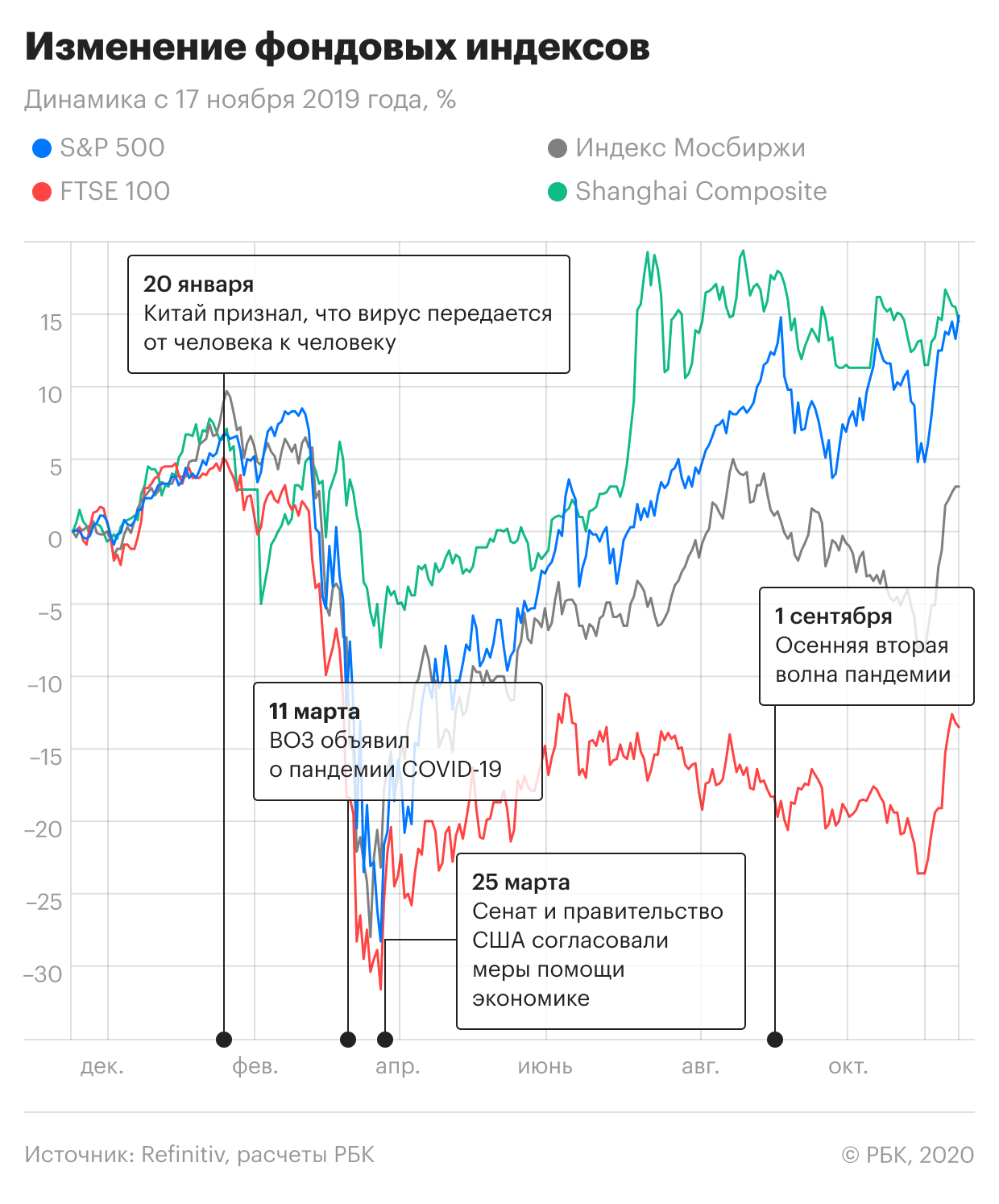

Финансовые рынки в эпоху COVID: новые звезды и потерянные деньги

Минувшие 12 месяцев оказались нелегкими для мировых финансовых рынков. Пандемия коронавируса негативно отразилась на экономике во всем мире, став спусковым крючком кризиса.

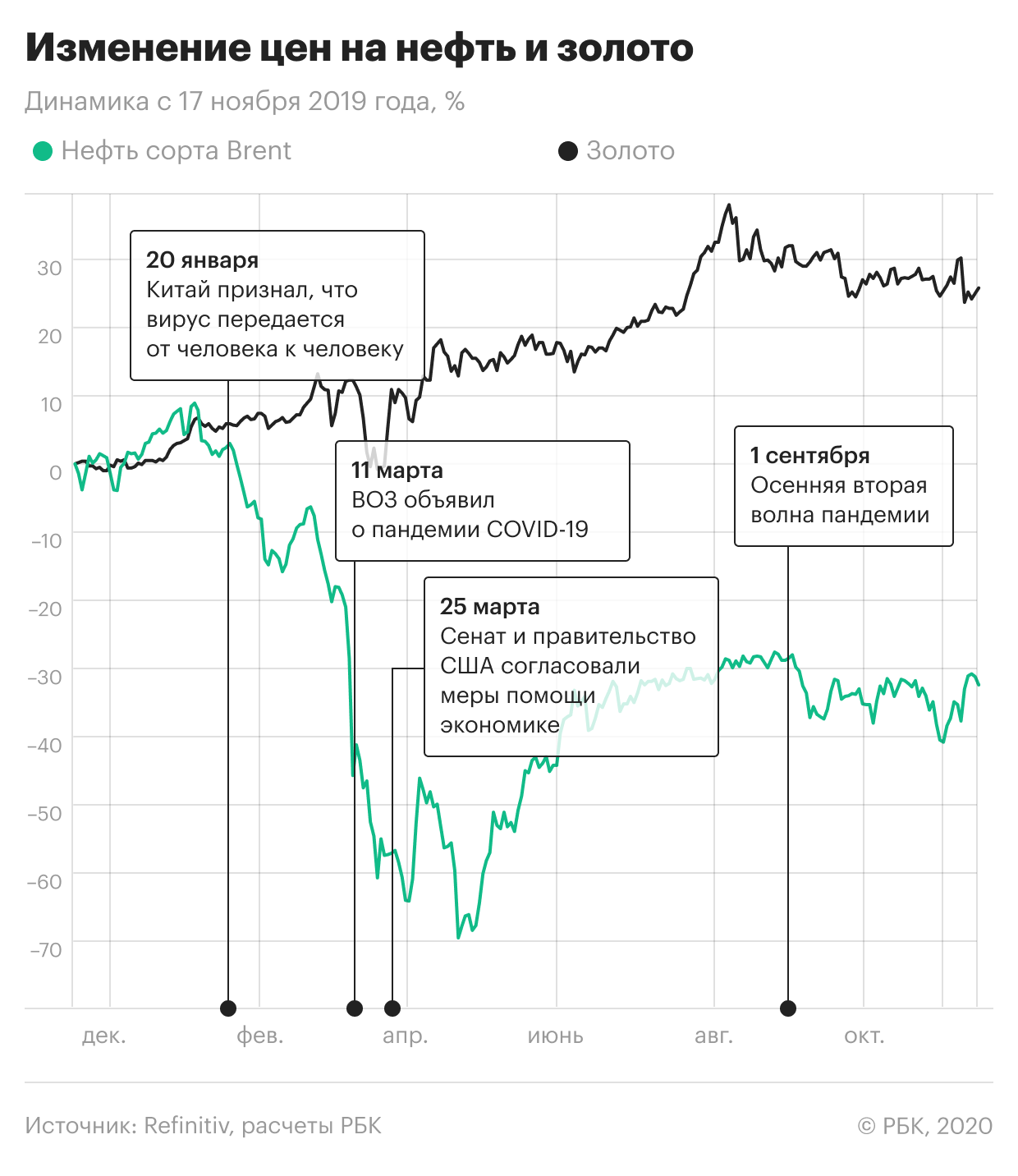

Нефть

Масла в огонь подлили ОПЕК и другие страны — экспортеры нефти, которые не сразу сумели договориться о продлении соглашения о сокращении добычи нефти, действовавшего с 2016 года. На встрече 6 марта соглашение между ОПЕК и 11 другими нефтедобывающими государствами, включая Россию, распалось. Новый договор был подписан только 12 апреля и начал действовать с 1 мая.

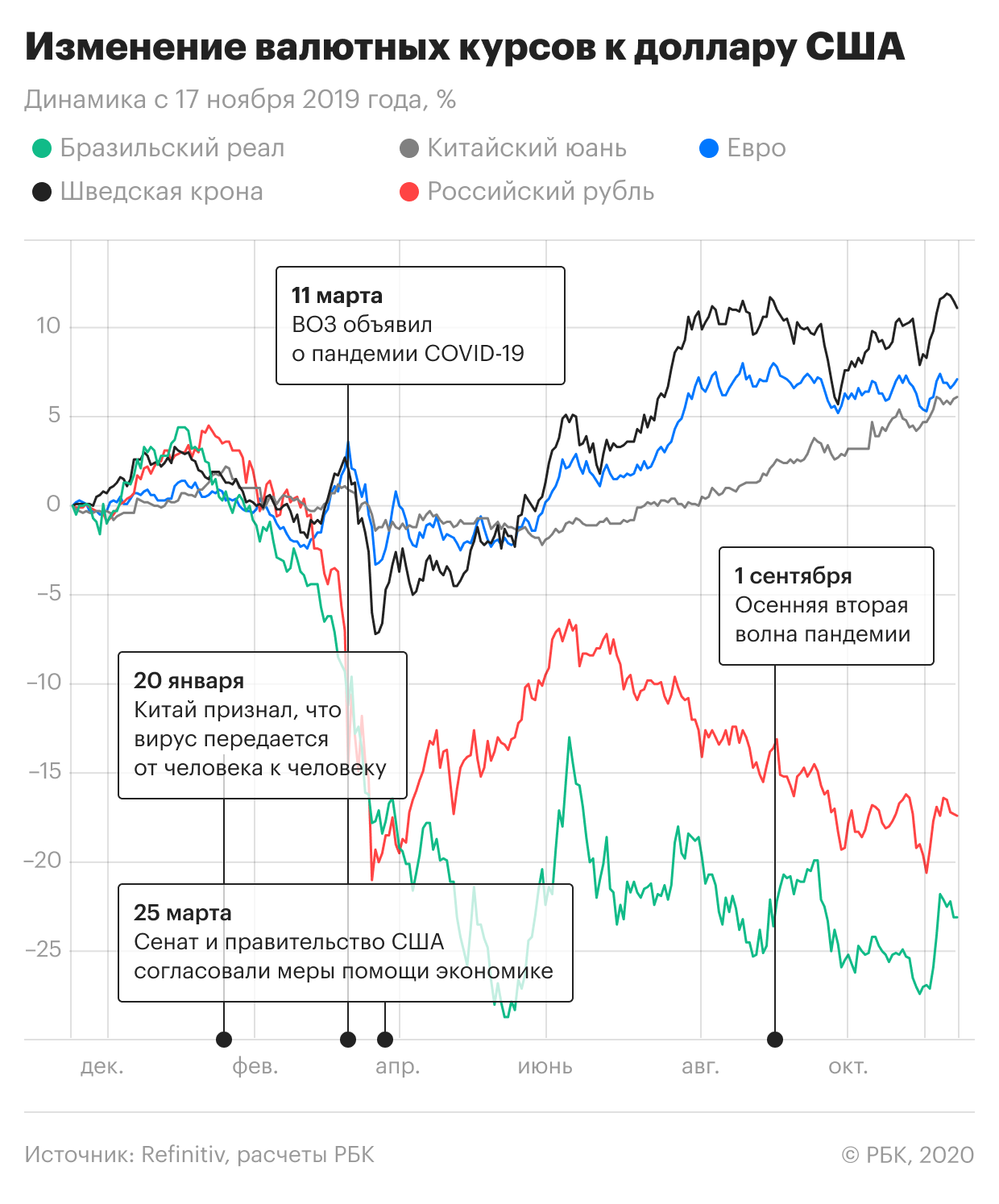

Российский рубль

Для российской валюты пандемия осложнилась геополитическими факторами — политическим кризисом в Белоруссии, конфликтом в Нагорном Карабахе, отравлением оппозиционера Алексея Навального, а также обострением санкционной риторики и опасениями накануне президентских выборов в США. Все это не способствовало популярности рубля среди инвесторов.

К тому же наблюдался общий уход инвесторов от рисков, что негативно сказывалось на всех валютах развивающихся экономик. Из-за ухудшения эпидемиологической обстановки в мире инвесторы перекладывались из рискованных активов в защитные — по большей части в золото и доллар.

Рубль не стал самой пострадавшей валютой. Например, бразильский реал, также зависящий от цен на нефть и распространения коронавируса, за десять месяцев 2020 года обвалился по отношению к доллару на 44%, тогда как российская валюта за это время потеряла 28%. Бразилия сейчас на третьем месте в мире по количеству заболевших — 5,85 млн человек, а Россия, по разным данным, занимает четвертое-пятое места (1,95 млн случаев COVID по данным оперштаба).

После мартовского обвала рубля, причиной которого стали объявление о пандемии и резкое падение цен на нефть, максимального накала ситуация на российском валютном рынке достигла накануне выборов в США. С 26 октября до 2 ноября российская валюта просела по отношению к доллару на 6%, до ₽80,54 за единицу американской валюты.

На рубль давили опасения, что президентом США станет Джо Байден, который занимает более жесткую позицию по отношению к России, а также ожидания длительной неопределенности из-за голосования по почте в Штатах, что могло затянуть подсчет голосов и определение победителя.

После победы Байдена рубль сразу укрепился. Эксперты объяснили такую динамику так называемым relief rally — тот факт, что новый президент наконец-то стал известен, снял напряжение с участников рынка и вызвал покупки рубля, курс которого 9 ноября упал ниже ₽75 за доллар.

Сектора экономики

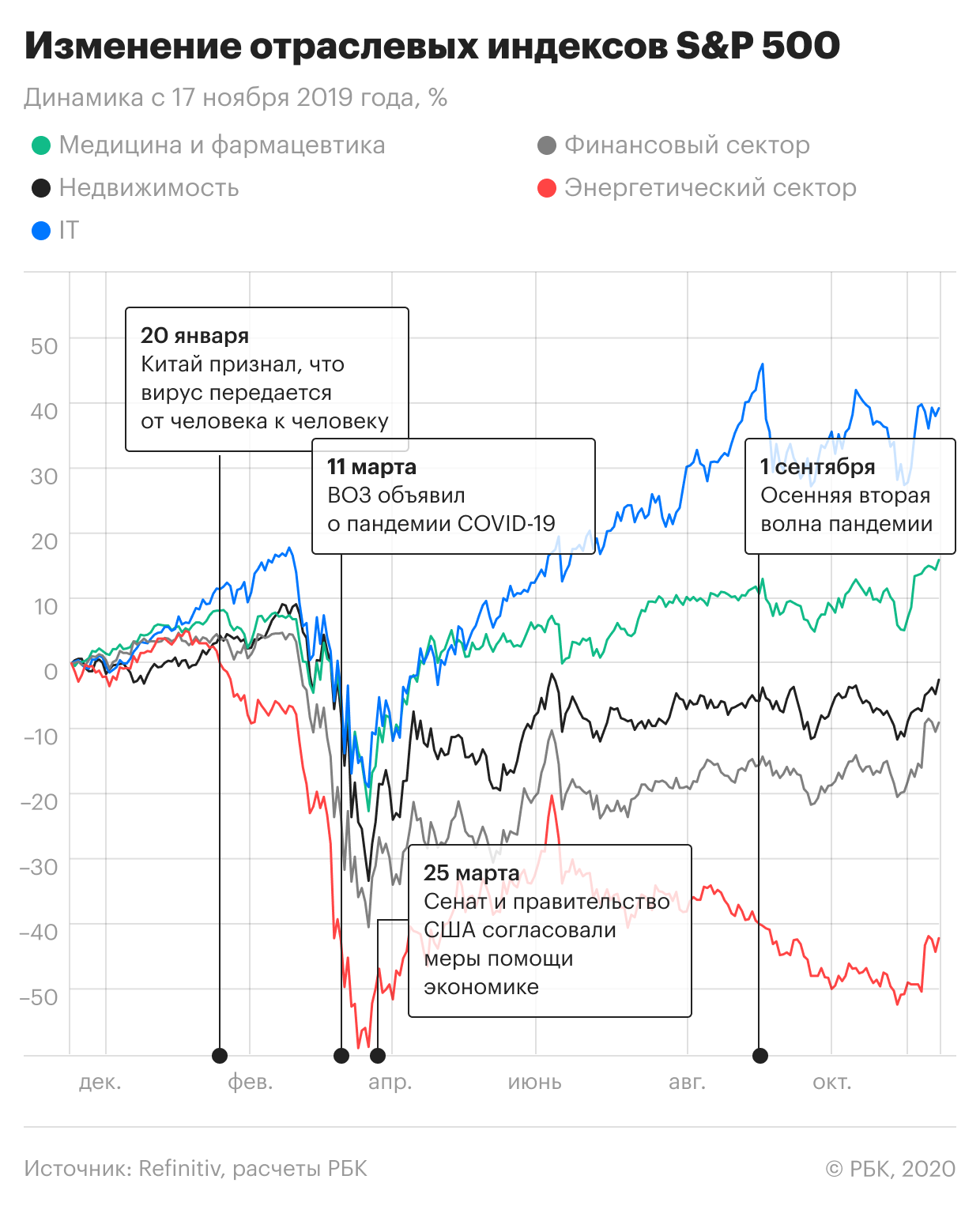

Больше всего в мире от пандемии пострадали компании нефтегазового, транспортного и финансового секторов. Значительно упали финансовые показатели и сектора недвижимости.

Но были и отрасли, выигравшие от пандемии. Режим самоизоляции стал толчком к ускоренному переходу на цифровые технологии, что поддержало компании технологического сектора. Росли акции биотехов и фармацевтических компаний, так как инвесторы ожидали появления вакцины и лекарств от коронавируса.

Рост фондовых индексов, упавших в начале пандемии, поддержали триллионные пакеты помощи, выделенные центробанками: большая часть этих средств осела на рынках, подтолкнув котировки вверх. Вопреки негативу в мировой экономике приток ликвидности вызвал ралли на рынках акций.

«РБК Инвестиции » проанализировали, акции каких компаний больше всего выиграли от пандемии, а какие — проиграли.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Zoom Video Communications

Владелец площадки для видеоконференций — Zoom Video Communications — оказался одним из главных бенефициаров коронакризиса. Благодаря всеобщему карантину и повсеместному уходу на удаленку людям понадобились удобные приложения для общения, рабочих совещаний и школьных занятий. Популярность Zoom на этом фоне взлетела до небес.

Moderna

Акции биотехнологической Moderna устояли перед паникой на рынках акций в феврале-марте текущего года. За то время, пока стоимость подавляющего большинства компаний падала, бумаги биотеха, наоборот, подорожали на 67%. Инвесторы покупали акции Moderna и аналогичных компаний в надежде, что они в скором времени выпустят вакцину против коронавируса.

Первую партию вакцины Moderna выпустила еще в начале февраля текущего года. А уже 17 сентября сообщила, что близка к успеху третьей фазы клинических испытаний. Компания предполагает получить разрешение на использование вакцины до конца года. Цена акций Moderna за последний год выросла на 301%.

Peloton Interactive

Peloton Interactive продает беговые дорожки и тренажеры со встроенными сенсорными экранами, на которые транслируются видеозаписи с занятиями фитнесом. Продукция Peloton приобрела особую популярность во время пандемии, так как люди, вынужденные оставаться дома во время карантина, хотели поддерживать хорошую физическую форму.

Благодаря ажиотажному спросу компания за три месяца — с апреля по июнь — сумела впервые в своей истории выйти в плюс по прибыли, а число подписчиков на фитнес-видео выросло в два раза по сравнению с тем же периодом прошлого года — до 1,1 млн человек. Вслед за спросом устремились и акции: за минувший год они подорожали на 267%.

Amazon

Amazon выиграл от пандемии сразу по двум направлениям — как продавец товаров онлайн и как провайдер облачных услуг. Благодаря карантину мир начал ускоренно переходить на электронную коммерцию, ускорилась цифровизация — и интернет-гигант оказался в русле обоих трендов.

Square

Во время карантина пострадал ключевой бизнес американского финтеха Square — Seller, — занимающийся приемом и обработкой платежей для малого и среднего бизнеса. Во втором квартале выручка от этого сегмента упала на 17%, так как многие компании не работали. Однако это падение с лихвой компенсировал более молодой и быстрорастущий сегмент Cash App: его выручка взлетела на 361%. Cash App — мобильное приложение для платежей, которое также предлагает возможность торговать криптовалютой и акциями.

Chesapeake Energy

Chesapeake Energy — крупнейший производитель нефти и газа в США и один из пионеров сланцевой отрасли. Из всего сектора обвал цен на нефть больнее всего ударил по разработчикам сланцевых месторождений, так как при низких ценах их добыча нерентабельна.

Из-за падения доходов Chesapeake больше не могла выплачивать долги, поэтому 28 июня подала на банкротство, попросив о защите от кредиторов. К тому моменту стоимость акций нефтегазового гиганта упала на 93% по сравнению с началом 2020 года. Руководство Chesapeake планирует использовать процедуру банкротства, чтобы реструктуризировать долги и укрепить баланс.

Carnival

Круизный оператор Carnival Corporation принадлежит к еще одной отрасли, сильно пострадавшей от пандемии коронавируса. Все морские путешествия были запрещены после введения карантина и закрытия границ по всему миру. В результате Carnival лишился основного источника доходов, а его акции за месяц — в феврале-марте 2020 года — упали на 80%. За год компания потеряла в рыночной стоимости более 57%.

Carnival планировала возобновить морские круизы с 1 сентября, но из-за второй вспышки коронавируса решила отложить рейсы до начала 2021 года.

Macy’s

Акции одной из старейших американских сетей универмагов вошли в затяжное пике задолго до пандемии — в середине 2015 года. Выручка Macy’s падала, так как компания не поспевала за общим трендом к переходу на продажи онлайн. Коронавирус усугубил проблемы компании. Самоизоляция ускорила переход на интернет-торговлю, к тому же все магазины Macy’s были закрыты на период локдауна с 18 марта по 4 мая.

Boeing

Один из крупнейших в мире производителей авиационной, космической и военной техники Boeing находится в глубоком кризисе еще с 2019 года. Тогда из-за двух катастроф самолетов Boeing 737 MAX перевозчики приостановили эксплуатацию авиалайнеров этой серии, а компания потеряла значительную часть заказов. Выяснилось, что к катастрофам привели недостатки в конструкции авиалайнеров.

American Airlines

Вторая волна заболеваемости коронавирусом замедлила выход отрасли из кризиса. Но еще до этого эксперты предполагали, что восстановление спроса на авиаперевозки до уровня 2019 года займет от трех до пяти лет.

«Селигдар»

Обыкновенные акции российского золотодобытчика «Селигдар» за год прибавили 300,5%. Компания заметно выиграла от роста цен на золото. Цена реализации золота в первом полугодии выросла на 34% по сравнению с тем же периодом 2019 года. А выручка взлетела на 44%, составив ₽8,5 млрд. Росту котировок «Селигдара» также способствовали щедрые дивиденды за 2019 год.

«Полюс»

Акции «Полюса» за последний год подорожали на 131%, до ₽16377,5 за бумагу. По мнению экспертов, золото еще не исчерпало потенциала для роста. На это указывает планируемый пакет помощи экономике США. Он может вызвать новый приток ликвидности на рынок и снизить курс доллара. А значит, у акций «Полюса» есть пространство для дальнейшего роста.

«Яндекс»

«Яндекс» — один из малочисленных представителей IT-сектора на российском рынке. За последний год его акции подорожали более чем вдвое, до ₽4848 за акцию. На максимуме котировки достигали ₽5095.

Во втором квартале пандемия вызвала просадку показателей компании. Из-за карантина доходы от основного бизнеса — онлайн-рекламы — упали на 15%, так как многие компании не работали и, соответственно, не тратили деньги на рекламу. Но за счет сегментов такси, фудтеха и облачного бизнеса совокупная выручка по сравнению с прошлым годом не изменилась.

После снятия карантинных ограничений доходы быстро восстановились: доходы от подписки на услуги мультимедиа, сегментов интернет-вещей и облачных вычислений в третьем квартале взлетели на 241%. На 6% выросла выручка от рекламы. По мнению экспертов, акции «Яндекса» — хорошая ставка на рост цифровых сервисов и на улучшение эффективности за счет эффекта масштаба.

ИСКЧ

Институт стволовых клеток человека (ИСКЧ) — российская биотехнологическая компания. ИСКЧ занимается разработками в таких сегментах, как генная терапия, медицинская генетика, регенеративная медицина, биофармацевтика и биострахование. Компания разместила акции на Мосбирже в декабре 2009 года. Это стало первым IPO биотехнологической компании в России.

Сразу же после начала пандемии ИСКЧ приступила к разработке тестов на определение коронавируса и лекарств для его лечения. Акции компании немедленно взлетели вверх. Всего за год котировки прибавили 148,9%. 25 августа и 2 сентября два теста компании на выявление коронавируса получили разрешение на использование в лабораториях и медицинских центрах.

Beluga Group

Российская алкогольная компании Beluga Group производит разнообразную ликеро-водочную продукцию, однако самый известный бренд Beluga — водка под тем же названием. У компании шесть заводов в России и более 600 собственных магазинов. Beluga поставляет алкоголь в 100 стран, а также импортирует шотландский виски. В мае акции компании вошли в индекс широкого рынка Мосбиржи.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

«Аэрофлот»

«Аэрофлот» после начала пандемии сильно пострадал из-за закрытия границ и прекращения международных перелетов. По итогам первого полугодия 2020 года пассажиропоток в «Аэрофлоте» упал на 54,2%. Как итог — выручка снизилась на 52% по сравнению с аналогичным периодом прошлого года, а чистый убыток составил ₽58,3 млрд.

В феврале-марте акции «Аэрофлота» обвалились на 53%, а всего за год они упали на 37,6%. Эксперты ожидают восстановления отрасли не ранее 2024 года и рекомендуют покупать акции перевозчика только долгосрочным инвесторам.

Чтобы привлечь новое финансирование, «Аэрофлот» разместил в октябре на рынке дополнительную эмиссию акций (FPO), что размыло доли акционеров и не прибавило популярности бумагам компании.

«Газпром»

В последнее время для голубой фишки российского рынка ситуация складывается не лучшим образом. Сказались потеря позиций на экспортном рынке и санкции против «Северного потока — 2». Сильно ударила по компании пандемия, которая привела к падению спроса на энергоносители — в том числе на газ — и снижению цен на них.

За первое полугодие 2020 года чистая прибыль компании упала в 25 раз, а выручка снизилась на 29%, до ₽2,9 трлн. Продажи газа «Газпрома» в Европу и другие страны (за исключением бывших стран СССР) обвалились в два раза. Одновременно на 6% сократились продажи газа в России.

«РуссНефть», «Татнефть», «Газпром нефть»

После введения карантина и закрытия границ по всему миру резко снизился спрос на нефть, в первую очередь из-за транспортной отрасли, на которую приходится более половины потребления нефти. В этих условиях обвалились цены на нефть, а вслед за ними последовали акции нефтедобывающих компаний.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.