Определение лимитов бюджетных обязательств (Бюджетный кодекс РФ)

Под лимитом бюджетных обязательств в ст. 6 БК РФ понимается выраженный в финансовом выражении объем прав хозяйствующего субъекта в статусе государственного или муниципального казенного учреждения на принятие тех или иных обязательств в рамках текущего финансового года.

Если государственное учреждение приняло те или иные обязательства сверх лимита, то оно может быть оштрафовано на основании положений ст. 15.15.10 КоАП РФ. Кроме того, заключенные с контрагентами договоры могут быть признаны недействительными в судебном порядке по иску распорядителя бюджетных средств, которому подотчетно учреждение (п. 5 ст. 161 БК РФ).

Бюджетные лимиты и бюджетные ассигнования — отличия

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению (любому — казенному, автономному, бюджетному) в финансовом году.

Таким образом, ассигнование — финансовый ресурс, направляемый из бюджета учреждению в пределах установленного для этого учреждения лимита.

Лимиты бюджетных обязательств и ассигнования носят целевой характер (ст. 38 БК РФ).

Для аналитического учета принятых и переданных лимитов бюджетных обязательств (бюджетных ассигнований) используют специальные карточки учета (форма по ОКУД 0504062). Образец заполнения такого документа вы найдете в КонсультантПлюс, получив бесплатный доступ к системе.

Но лимиты устанавливаются только для казенных учреждений. Только в пределах доведенных лимитов соответствующие учреждения вправе вести бюджетную деятельность. Денежные средства, полученные ими в результате иной (например, коммерческой) деятельности, подлежат зачислению в бюджет.

О бухучете принятых бюджетных обязательств читайте здесь.

В свою очередь, для автономных и бюджетных учреждений лимиты бюджетных обязательств не устанавливаются. В отношении таких учреждений действуют иные механизмы регулирования объемов бюджетных субсидий. Например, целевые субсидии в фиксированном объеме (по смете) выделяются для выполнения конкретного госзадания.

Таким образом, главные отличия бюджетных лимитов от бюджетных ассигнований заключаются в том, что первые:

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Стоит отметить, что государственная структура или учреждение может одновременно иметь статус и распорядителя, и получателя бюджетных средств.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

Итоги

Лимиты бюджетных обязательств — финансовый показатель, установленный БК РФ для казенных учреждений, имеющих статус получателей бюджетных средств. Соответствующие учреждения не могут принимать обязательства, превышающие данные лимиты. Финансовое обеспечение обязательств, реализуемых в рамках лимитов, осуществляется казенными учреждениями за счет получения бюджетных ассигнований.

Узнать больше о бухгалтерском учете в бюджетных учреждениях вы можете в статьях:

Лимиты бюджетных обязательств: как заказчики получают деньги на госзакупки

Основные понятия

Иными словами, БО — это конкретные обязанности учреждения или органа власти, принятые к исполнению с целью достижения поставленных задач или выполнения возложенных функций (полномочий). Примерами БО может быть не только закупка товаров по договорам с поставщиками и подрядчиками, но и расчеты с сотрудниками по трудовым соглашениям, а также налоговые платежи, госпошлины, социальное обеспечение и прочие расчеты.

Не стоит путать бюджетные обязательства и бюджетные ассигнования. Так, БО — это денежные или публичные обязательства, которые учреждение или орган власти обязуется исполнить в течение конкретного периода времени. А вот ассигнования — это максимально допустимая сумма средств, предназначенная на исполнение БО в этом периоде.

Порядок распределения

Доведение лимитов бюджетных обязательств до конечного получателя — процесс сложный и многоуровневый.

Максимальный объем полномочий в данном процессе закреплен за Министерством финансов РФ, которое направляет информацию о распределении ЛБО между главными распорядителями БС, в Федеральное казначейство.

При распределении ассигнований на соответствующий финансовый период Минфин руководствуется порядком ведения и составления сводной БР федерального бюджета. За Минфином закреплено право перераспределения, увеличения или уменьшения действующих ЛБО. ГРБС, в свою очередь, распределяет ЛБО между рядовыми распорядителями и(или) получателями БС.

Казначейство при доведении ЛБО до ГРБС, РБС и ПБС присваивает порядковый номер бюджетного обязательства на текущий финансовый год.

Неиспользованный остаток ЛБО

Если за получателем средств бюджета числится неиспользованный остаток доведенных лимитов, то Федеральное казначейство вправе сначала остановить операции по лицевым счетам, а потом отозвать неиспользованные ассигнования. Отзыв в 2017 году предусматривал два этапа:

Такая модель планирования и исполнения бюджета позволяет эффективно перераспределить средства на более значимые мероприятия и цели. Новый подход дополнительно мотивирует участников процесса к своевременному принятию БО и осуществлению кассовых расходов.

Обязательства сверх лимита

В режиме дефицитного финансирования частыми стали нарушения законодательства в части превышения лимитов. Принятые БА сверх доведенных ЛБО грозят учреждению штрафом от 20 000 до 50 000 рублей (ст. 15.15.10 КоАП РФ), к тому же такая сделка может быть признана недействительной и расторгнута на основании п. 5 ст. 161 БК РФ.

Избежать нарушений законодательства позволит грамотное планирование и эффективное управление расходами. Например, чтобы не попасть под штрафные санкции, учреждению достаточно внести изменения в действующий план финансово-хозяйственной деятельности и план-график, перераспределив ассигнования. Аналогичные действия должны провести и казенные учреждения, однако изменения следует внести в смету доходов и расходов в рамках установленных лимитов и в соответствии с БР.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Что делать, если изменили лимиты бюджетных обязательств

Бюджетное обязательство по 44-ФЗ — это денежные средства, выделенные для закупок товаров, работ, услуг. Если после исполнения контракта остались деньги и заказчик их не использовал, БО отзовут.

Уменьшение и отзыв ЛБО

Деньги, выделенные и доведенные казенным учреждениям (КУ) для исполнения государственных и муниципальных закупок, — это и есть бюджетные обязательства (БО). Выделяют бюджетные обязательства в пределах лимитов, установленных для конкретного учреждения. В совместном письме Минфина № 02-13-10/141 и ФК РФ № 42-7.4-05/2.3-41 от 21.01.2013 дается определение контрактации бюджетных средств — заключение получателями денег из бюджета контрактов по принципам российского законодательства. То есть контрактация ЛБО показывает процентное соотношение сумм контрактов и объемов выделенных ЛБО.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы отражать в бюджетном учете лимиты бюджетных обязательств без ошибок и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Учреждения закупают по 44-ФЗ нужные им товары, работы или услуги за счет выделяемых и утверждаемых на каждый финансовый год денег из бюджета страны. По правилам, заключение контрактов без лимитов бюджетных обязательств невозможно. Заказчики не имеют права использовать средства сверх установленных для них лимитов. Устанавливает их ГРБС. Если до начала нового отчетного (финансового) периода Министерство финансов не составило роспись бюджета, то подведомственные учреждения получают информацию:

ЛБО уменьшают и в связи с низким уровнем финансовых поступлений от налогоплательщиков в казну, причем уменьшают как на государственном, так и на муниципальном уровне. По БК РФ, сокращение лимитов бюджетных обязательств, по сравнению с бюджетными ассигнованиями, либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования, в соответствии с законом (решением) о бюджете, выделялись главному распорядителю бюджетных средств (субъект Российской Федерации, муниципальное образование или другой получатель бюджетных средств) на выполнение определенных условий, но условия эти оказались невыполненными, — это блокировка расходов (п. 1 ст. 231 БК РФ). ЛБО блокируют 31 декабря по причине окончания финансового года.

Приостановка операций на лицевых счетах и отзыв лимитов бюджетных обязательств и учреждений происходят, если у организации-заказчика есть неиспользованный остаток доведенных ранее лимитов (непринятые обязательства), и она не освоила выделенные деньги.

БО в Единой информационной системе формируется на основании извещения о проведении госзакупки (письмо Минфина РФ № 07-04-05/14-15692 от 25.07.2018). Постановка БО на учет производится территориальными органами Федерального казначейства (ТОФК).

Что делать заказчику

В процессе исполнения контракта не допускается изменять его основные условия. Вот какие обязанности возникают у казенного учреждения после изменения лимитов бюджетных обязательств по 44-ФЗ в текущем году:

Поставщик вправе потребовать у казенного учреждения возмещения расходов, которые он понес из-за изменения условий исполнения госконтракта (письмо Минфина № 09-01-11/30530 от 16.04.2020). Для возмещения необходимо предоставить в Казначейство подтверждающий факт и оплату поставки или частичной поставки в КУ товаров, работ и услуг по госконтракту.

Уменьшение в контракте количественных и ценовых параметров по п. 6 ч. 1 ст. 95 44-ФЗ регламентируется методикой, закрепленной ПП РФ № 1090 от 28.11.2013. Там указано, что делать, если исполнитель повысил тарифы на оказываемые услуги, превышающие лимиты заказчика, — изменять условия госконтракта по соглашению сторон. Если стороны не достигли договоренности о корректировке цены или количества поставляемых на основании контракта товаров, работ или услуг, применяется пункт 2 методики. Пункты 4-7 методики указывают, что организация-заказчик принимает решение об изменении госконтракта из-за сокращения ЛБО, базируясь на эквивалентности изменения количественных и ценовых критериев ТРУ. Правки вносят, только если контрактные отношения уже вступили в силу: контракт заключен и подписан обеими сторонами.

Все изменения оформляются в виде дополнительного соглашения сторон (п. 1 ст. 452 ГК РФ) и обязательно вносятся в реестр контрактов, который заказчик ведет в ЕИС (п. 8 ч. 2, ч. 3, 7 ст. 103 44-ФЗ). Сведения в реестр вносят в течение трех рабочих дней. Изменения в контракте публикуются в ЕИС в течение одного рабочего дня после даты утверждения изменений (ч. 26 ст. 95 44-ФЗ).

Минфин разъясняет, как проводить возврат незаконно отозванных ЛБО (восстановление) под неисполненный контракт в текущем году (письмо Минфина № 09-01-09/49997 от 10.06.2020). Срок расчетов по переходящим госконтрактам, не исполненным в предыдущем году, увеличивается до 1 октября текущего финансового периода. Этот срок не распространяется на контракты, заключенные в текущем году из-за расторжения предыдущих.

Дополнительное финансирование запрашивают по форме, утвержденной ГРБС. Вот примерный образец повторного запроса ЛБО у главного распорядителя:

Можно ли заключать контракты в период отзыва лимитов

На основании изменений, внесенных 178-ФЗ в статью 72 БК РФ, у заказчиков появилась возможность заключать контракты в момент отзыва ЛБО.

По п. 2 ст. 72 БК РФ, организация-заказчик заключает госконтракты в соответствии с утвержденными планами-графиками закупок товаров, работ, услуг и не превышая доведенные ЛБО (исключение — п. 3). Если уменьшение или отзыв провели, чтобы привести ЛБО в соответствие с ассигнованиями, то у заказчика появляется возможность заключить необходимые контракты в объемах, не превышающих обязательства, поставленные на учет в определенном финансовом году.

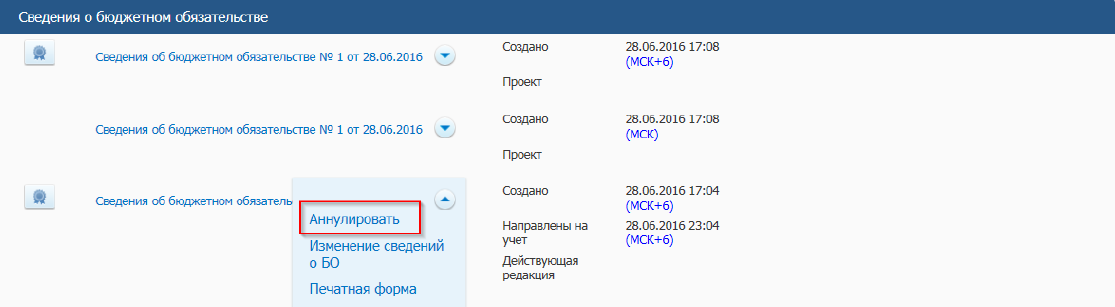

А вот как аннулировать денежные обязательства в ЕИС в 2021 при ошибочных сведениях:

Шаг 1. Перейти в личный кабинет заказчика в Единой информационной системе.

Шаг 2. Найти карточку нужного контракта.

Шаг 3. Выбрать вкладку «Документы» и действие «Аннулировать».

После аннулирования сформируется новая версия сведений о БО и отобразится страница сведений об обязательствах бюджета.

А в Приказе Минфина № 258н от 30.10.2020 разъясняется, как отменить бюджетное обязательство в «Электронном бюджете», — самому заказчику это сделать сложно. По правилам, сведения о деньгах по принятым БО формируют только органы Федерального казначейства (п. 22 Порядка № 258н). Но есть ряд исключений. Получатели самостоятельно формируют денежное обязательство (ДО) в случае:

Если заказчик ошибся в формировании или учете БО, он обязан уведомить Казначейство и попросить аннулировать такое бюджетное обязательство. Самостоятельно инициировать и проводить аннулирование не допускается. Все действия необходимо согласовывать с вышестоящим финансовым ведомством.

Как проанализировать ЛБО в госзакупках

Лимиты бюджетных обязательств в госзакупках

Все государственные и муниципальные заказчики ведут свою закупочную деятельность в рамках выделенных и доведенных лимитов бюджетных обязательств (ЛБО).

Заказы, в свою очередь, осуществляются согласно документам планирования — плану закупок и плану-графику. Плановая документация также составляется на основании доведенных заказчику лимитов бюджетных обязательств.

Организация-заказчик не имеет права планировать и проводить госзаказ без ЛБО. Также запрещается осуществлять закупки сверх выделенных лимитов. Все контракты, подписанные по факту проведения торгов, заключаются в пределах обязательств (п. 2 ст. 72 БК РФ). Исключениями являются контракты на выполнение работ с производственным циклом свыше периода действия доведенных лимитов обязательств (п. 3 ст. 72 БК РФ).

Таким образом, при планировании и осуществлении госзаказа и последующем заключении контракта организация-заказчик должна проверить, хватит ли выделенных ЛБО на совершение данных действий. При этом сверку необходимо производить как по статьям КОСГУ, так и по разделам, подразделам и видам расходов.

В плановых документах совокупный объем закупок не должен превышать общий объем финансирования учреждения в рамках обязательств.

Нарушение данного правила повлечет за собой проверки и серьезные штрафные санкции — за осуществление госзаказа без доведения или с превышением ЛБО должностное лицо организации-заказчика заплатит штраф от 20 000 до 50 000 рублей (ст. 15.15.10 КоАП РФ).

Анализ ЛБО в закупочной деятельности

При осуществлении закупочной деятельности ответственный специалист заказчика должен осуществлять непрерывный анализ доведенных ограничений.

Каждый государственный и муниципальный заказчик является распорядителем бюджетных средств. Плановая документация разрабатывается в рамках формирования проектов бюджетов бюджетной системы РФ (ч. 7 ст. 17 44-ФЗ). Планы закупок и планы-графики согласовываются и утверждаются госзаказчиком в течение 10 дней после доведения ЛБО главным распорядителем средств.

На этапе планирования постатейно анализируются выделенные средства, и на основании потребностей заказчика составляется план закупок в пределах ограничений.

После формирования ПЗ контрактный управляющий разрабатывает план-график. НМЦК каждой закупки не должна превышать объема финансирования организации-заказчика.

Специалист обязан указать в документах планирования общий объем финансового обеспечения, выделенного на осуществление закупочной деятельности и соответствующего ЛБО.

У госзаказчиков в течение отчетного периода могут измениться доведенные лимиты обязательств. Выделяют следующие случаи изменения:

Если лимиты изменились, заказчику надлежит внести изменение в план-график не позднее 10 дней до планируемой даты размещения в Единой информационной системе извещения о заказе (п. 8 Правил из ПП РФ № 553 и п. 10 Правил из ПП РФ № 554 от 15.05.2015).

При размещении каждого отдельного госзаказа контрактный управляющий должен проанализировать объем бюджетных средств. Если заказчик разместил закупку, не соответствующую лимитам, контролирующие органы не пропустят данный заказ (ч. 5 ст. 99 44-ФЗ). В настоящий момент осуществляется финансовый контроль на предмет соответствия информации, указанной в документах планирования и публикуемых извещениях, доведенному до заказчика бюджетному обеспечению, поэтому контрактные управляющие должны быть внимательны при анализе и использовании выделенных учреждению ЛБО.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как заказчику принять лимиты бюджетных обязательств

ЛБО — это лимиты бюджетных обязательств, утвержденные для конкретного учреждения и принимаемые на финансовый год. Правила работы с ними прописаны в БК РФ.

Основные правила работы

Учреждение не вправе потратить в течение отчетного периода денег больше, чем доведено Минфином. В соответствии с бюджетным законодательством доведенные лимиты бюджетных обязательств — это объем прав в денежном выражении по выделенным обязательствам (ст. 6 БК РФ). Под обязательствами понимаются расходы, которые необходимо исполнить в отчетном году.

Принятие БО является обязанностью казенного учреждения в рамках процесса исполнения бюджета (п. 2 ст. 219 БК РФ). Организация, которая принимает БО в пределах установленных ограничений, является получателем средств бюджета (п. 3 ст. 219 БК РФ).

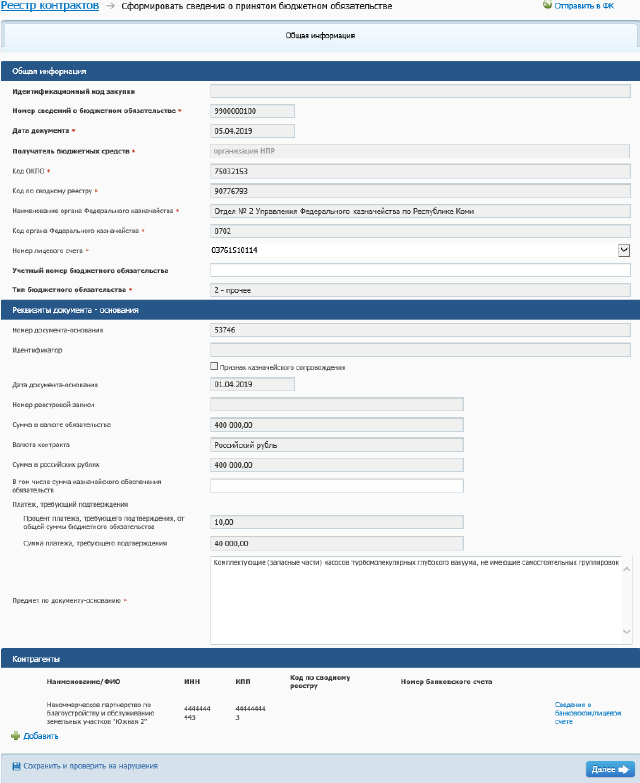

В БК РФ определяется, что такое лимиты бюджетных обязательств — финансирование в разрезе статей расходов. Для принятия БО уполномоченный финансовый орган — распорядитель средств бюджета — направляет ПБС уведомление по форме 0504822 (приказ Минфина РФ № 52н от 30.03.2015). В уведомлении содержится информация об объемах ЛБО, их текущих изменениях и соответствующих КБК.

![]()

Следуют различать лимиты и ПОФ. Нормативная расшифровка, что такое ПОФы в бюджете, — это предельный объем финансирования (приказ Минфина № 204н от 21.12.2015). Предельные объемы устанавливают для главных распорядителей, распорядителей и получателей ежемесячно, ежеквартально или нарастающим итогом с начала года (ст. 226.1 БК РФ). Для выделения средств организации подают заявки на финансирование.

Если говорить о том, кто утверждает лимиты бюджетных обязательств для главных распорядителей средств федерального бюджета, то это Минфин (ст. 158, 249 БК РФ). На региональном уровне утверждением занимается финансовое ведомство субъекта РФ.

Связь с закупками

Рассмотрев, что такое ЛБО в бюджете, перейдем к лимитам в закупках. Контракты и договоры заключаются строго под выделенное и доведенное лимитное финансирование. Принятие БО сверх доведенных лимитов является серьезным правонарушением. Государственные и муниципальные контракты, которые заключены с превышением принятых ЛБО, признаются недействительными (п. 5 ст. 161 БК РФ).

По сути, объем финансирования — это деньги, которые выделены заказчику для проведения закупочных процедур в соответствии с потребностями учреждения. БО принимаются через государственные (муниципальные) контракты и договоры, заключенные в соответствии с действующим законодательством: Федеральным законом № 44 от 05.04.2013 и другими нормативно-правовыми актами.

Процедуры заключения, оплаты и исполнения госконтрактов и иных договоров производятся организацией в пределах выделенных ЛБО в разрезе соответствующих КБК по направлениям расходов (ст. 161 БК РФ). Казначейство регистрирует обязательства и проверяет соответствие сумм контрактов выделенным средствам, подписывая акт проверки ЛБО с договорами (контрактами). Для подтверждения возникновения обязательств ПБС предоставляют заявку и государственный (муниципальный) контракт на приобретение товаров, работ, услуг.

ПБС вправе заключить контракт со сроком действия, который завершается как в отчетном, так и в плановом периоде, так как ЛБО доводятся либо на один, либо на 3 года.

В 44-ФЗ указано, что делать с ЛБО, если заключен договор, но работы не выполнены на конец года, — расторгать контракт по ст. 95 44-ФЗ и отзывать лимиты. Если заказчик заключил переходящий контракт, то ничего расторгать не придется. Включите соглашение в план-график года исполнения, то есть следующего года.

Если ограничения установлены на один, отчетный, период, то контракт необходимо исполнить в текущем году. Если пределы доведены в том числе на плановый период, то госконтракт заключается в соответствии с установленными ограничениями сроком до 3 лет.

Эксперты КонсультантПлюс разобрали, как получить ЛБО и правильно отразить их в бюджетном учете. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Бухгалтерский учет

Принятие обязательств отражается в регистрах бухгалтерского учета. Минфин разъяснил особенности ведения учета и составления отчетности в рамках полученных лимитов бюджетных обязательств (письмо № 02-06-10/104101 от 31.12.2019). Для этих операций используется счет 0 501 00 000 «Принятые БО» (единый план счетов, приказ Минфина РФ от 01.12.2010 № 157н).

Бухгалтерский учет лимитов бюджетных обязательств регламентируют приказ Минфина РФ № 183н от 23.12.2010 (для бюджетников), приказ № 162н от 06.12.2010 (для казенных), приказ № 183н от 23.12.2010 (для автономных).

Представим в таблице основные проводки по учету лимитных обязательств:

Дт КРБ 1 501 11 000 Кт КРБ 1 501 12 000

Отражение ЛБО на текущий год

Отражены суммы финансирования по лимитам от ГРБС

Дт КРБ 1 501 22 000 Кт КРБ 1 501 14 000

Дт КРБ 1 501 12 000 Кт КРБ 1 501 24 000

На следующий период

Дт КРБ 1 503 03 000 Кт КРБ 1 502 01 000

Отзыв ЛБО у ПБС (суммы в проводке указываются со знаком минус)

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.