Как МТС трансформируется из телекома в интернет-компанию

Ранее мы разбирали бизнес АФК «Система» — основного акционера МТС. Если у МТС проблемы, то автоматически проблемы появляются и у «Системы». У российского инвестора есть выбор: инвестировать в бизнес «Системы» или напрямую в МТС.

Сегодня разберем, как МТС пытается превратиться в интернет-компанию, а АФК «Система» — получить дополнительный доход.

Основной бизнес стагнирует

За два десятилетия отрасль сотовой связи прошла естественный процесс: от бурного роста к стагнации. Когда-нибудь через это пройдут популярные отрасли информационных технологий, электромобилей и другие.

100% проникновение сотовой связи произошло в 2006 году. Условно у каждого россиянина была симкарта, но по факту у кого-то могло быть несколько, а у кого-то — ни одной.

С 2011 по 2018 год выручка МТС росла приблизительно на 4% в год с учетом сложного процента — хуже инфляции за тот же период. Не помог рост интернета: проникновение сотовой связи в России больше. У условной семьи из трех человек может быть минимум три симкарты, а подключение к интернету — одно.

Сотовые операторы ищут новые направления: МТС инвестирует в облачные услуги, банковский и билетный бизнес; «Мегафон» — в интернет-проекты; американский AT&T — в производителей фильмов и телеканалы.

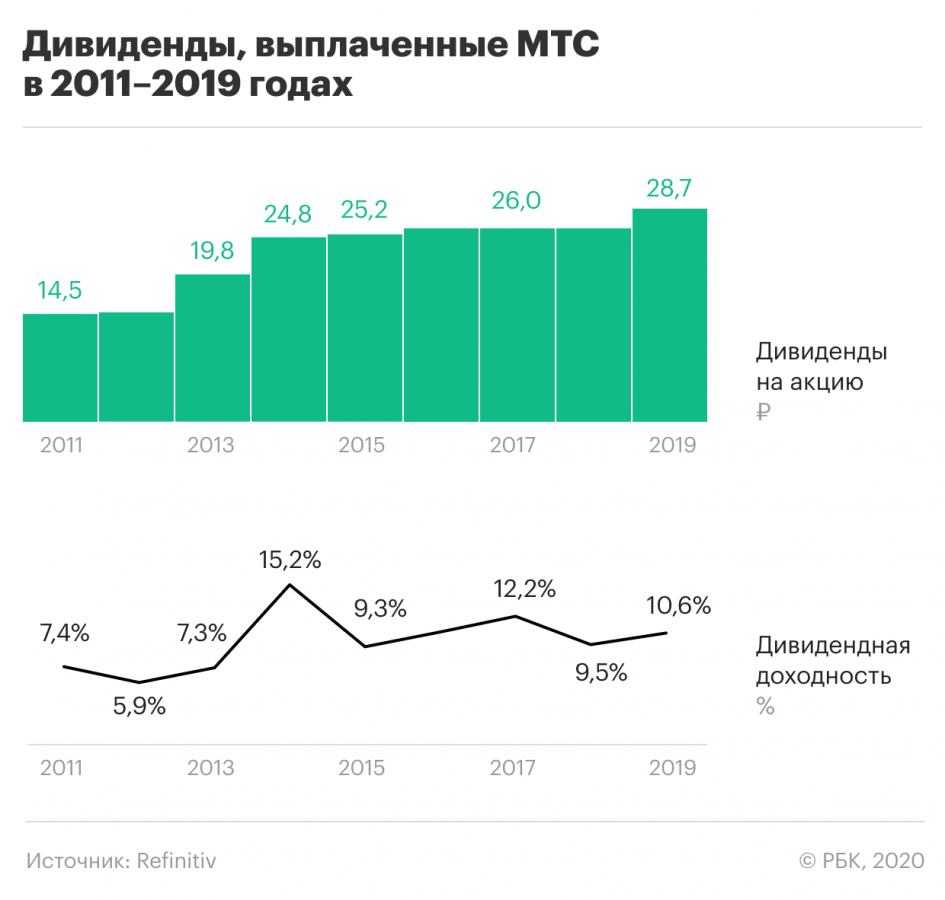

Операторы сотовой связи интересны инвесторам прежде всего своими дивидендами. Рыночная стоимость бизнеса обычно не растет. Чтобы заработать на изменении курса акций МТС больше 10%, нужно либо удачно войти в акции, либо поймать какой-то мощный катализатор — рост дивидендов или выкуп акций с рынка.

Купили банк

В 1993 году АФК «Система» стала владельцем акций Московского банка реконструкции и развития. Позже «Система» решила интегрировать банк в нерастущий бизнес МТС — банк переименовали в МТС-банк, а телеком получил в нем долю 25,095%.

В 2017 году у «Системы» начались проблемы с долгом, и МТС выкупил у нее 68,11% акций МТС-банка за 19,7 млрд рублей. Условно этих денег полностью хватило на выплату процентов по кредитам «Системы».

Руководство МТС оправдывает покупку МТС-банка интеграцией с основным бизнесом компании: через приложение «Мой МТС» можно оформить кредит.

МТС-банк использует данные МТС, чтобы оценивать кредитный рейтинг клиентов. Персонал не тратит время на оценку, а банк может дать более низкий процент надежному заемщику. В 2018 году МТС получил контроль в МТС-банке, и впервые за последние несколько лет количество выданных кредитов выросло.

Банку необходимо сократить расходы на персонал, запустить очередного брокера и страховую компанию и разобраться с просроченными кредитами: их доля — 13,8% от общего числа кредитов при среднем результате топ-20 банков в 5,7%. Это позволит увеличить чистую прибыль, которой не так много.

С одной стороны, МТС получил актив, который использует для роста бизнеса: абонентам можно продать банковские услуги. Но, с другой стороны, банк приобрели значительно дороже, чем покупают аналоги на фондовом рынке. Есть ощущение, что «Система» впарила МТС средний актив за высокую цену.

За все время МТС вложил в МТС-банк приблизительно 32,47 млрд рублей: акционерам банка приходилось вкладывать деньги, потому что компания набрала кредитов, по которым заемщики не платили. В виде дивидендов МТС получил 4,3 млрд рублей.

Последние две сделки по покупке долей в банке: 28,63% за 8,3 млрд рублей и 39,48% за 11,4 млрд рублей. Через сделки можем получить оценку 100% акций банка и сравнить с рыночными оценками: 11,4 млрд рублей × 100% / 39,48 = 28,9 млрд рублей.

У МТС-банка были посредственные финансовые показатели: на рубль вложенного капитала банк зарабатывал 0,03 Р прибыли. При этом АФК «Система» продала банк за 1,5 капитала: 28,9 млрд рублей / 19,1 млрд рублей = 1,5. Дороже, чем рыночные аналоги.

Облачные технологии

Современный бизнес построен на данных, поэтому спрос на облачные услуги будет расти. МТС предоставляет доступ к своим мощным компьютерам для работы с ресурсоемкими приложениями, хранения и обработки данных.

Облачные услуги МТС подходят компаниям, которым невыгодно содержать мощные сервера, а обрабатывать или хранить данные необходимо.

Закон предполагает, что персональные данные российских граждан должны храниться на российских серверах. Это также касается иностранных компаний, которые выбирают услуги российских компаний для хранения данных наших пользователей.

МТС использует облачные сервера и для собственных нужд. Компания обрабатывает большое количество данных, чтобы проанализировать внутренние процессы. За два года обработка данных оптимизировала 3,5 млрд рублей расходов. Для бизнеса МТС немного, но позволяет экономить на лишних сотрудниках. То же самое могут делать и другие компании.

МТС видит перспективу отрасли в попытке властей цифровизировать экономику. Это изменит услуги ЖКХ: вместо фиксированных тарифов появятся гибкие, основанные на точном расчете использованного объема воды. Но, чтобы собирать данные со счетчиков, нужно оборудование — сами приборы и центры для хранения и обработки данных.

Что такое принудительный выкуп акций

Акции, которыми вы владеете, могут выкупить без вашего согласия.

Это не рейдерский захват или мошенничество, а принудительный выкуп — ситуация, когда один акционер публичного акционерного общества выкупает акции других акционеров без их согласия. И это законно. Расскажу, как всё устроено.

Что такое принудительный выкуп

Принудительный выкуп — это выкуп акций без согласия их владельцев. Акционер может объявить принудительный выкуп, если он приобрел 95% голосующих акций компании.

Например, недавно компания Alliance Rostec Auto B. V. выкупила с рынка 13,1% акций «Автоваза» — общая доля «Альянс-ростека» составила 96,64% акций. Компания объявила о принудительном выкупе. У меня были акции «Автоваза» — в какой-то момент акции просто пропали из моего портфеля, а на брокерский счет зачислились деньги за их продажу.

Кому и зачем нужен принудительный выкуп

Целей у выкупа может быть много. Вот лишь некоторые:

Принудительно можно выкупить только акции публичного акционерного общества. Выкупают голосующие бумаги — обыкновенные и привилегированные акции, предоставляющие право голоса, или эмиссионные ценные бумаги, конвертируемые в голосующие акции.

В каких случаях можно заявлять о принудительном выкупе

Если вкратце, то акционер может выкупить акции других акционеров без их согласия, когда выполняются одновременно два этих условия:

Кто такие аффилированные лица — ст. 4 закона РСФСР № 948-1

Пока доля акционера меньше 95%, он может выкупать акции других акционеров только с их согласия. Свою долю можно увеличивать и обычными сделками на бирже, но если акционер нацелен на принудительный выкуп, придется делать предложение — добровольное или обязательное. Другие инвесторы не обязаны продавать свои акции в результате таких предложений. Захотят — продадут, нет — ну и ладно.

Добровольное предложение вправе сделать акционер, который собрался выкупить не менее 30% голосующих акций компании.

Обязательное предложение акционер должен сделать в тот момент, когда его доля голосующих акций достигла 30, 50 или 75%.

Например, у акционера 49% акций. Затем он совершил несколько сделок и его доля голосующих акций составила 51%. Сейчас акционер обязан сделать обязательное предложение.

Если после добровольного или обязательного предложения доля превысит 95%, акционер может без согласия других акционеров выкупить оставшиеся акции.

Есть еще один вариант с принудительным выкупом: когда инвестор был единственным акционером публичного акционерного общества (ПАО), а потом произошла реорганизация с образованием нового ПАО — например, слияние или присоединение компаний.

Чтобы акционер мог претендовать на принудительный выкуп в новом ПАО, должны соблюдаться следующие условия:

Крупный акционер может и не выкупать акции — это его право, а не обязанность. Но выкуп становится обязанностью, если оставшиеся акционеры сами потребуют выкупа своих акций. Когда доля одного из акционеров превышает 95%, другим высылаются уведомления о том, что у них есть право требовать выкуп своих акций на основании статьи 84.7 закона об акционерных обществах.

Например, акционеру принадлежит 76% акций ПАО. В результате добровольного предложения он приобрел еще 20% акций — теперь ему принадлежит 96% от всех голосующих акций. Барьер 95% преодолен, поэтому акционеры, у которых осталось 4% акций, получат уведомления об этом и смогут направить выкупающему акционеру требования о выкупе акций.

По какой цене выкупают акции

Ценные бумаги выкупают по цене не ниже рыночной. Цену определяет оценщик — его привлекает выкупающий акционер.

Полная версия требования о выкупе акций ОАО «Бронницкий ювелир»PDF, 3,9 МБ

При этом цена принудительного выкупа не может быть ниже цены обязательного или добровольного предложения. И если после обязательного или добровольного предложения крупный акционер покупал акции по более высокой цене, теперь эта цена становится минимальной.

Например, ООО «Инвест» принадлежит 85% акций ПАО «Хлебокомбинат». ООО «Инвест» делает предложение о приобретении акций акционерам ПАО «Хлебокомбинат» по цене 5 рублей за акцию. В результате добровольного предложения ООО «Инвест» приобретает 11% акций и становится владельцем 96% акций, поэтому у него появляется право на принудительный выкуп оставшихся 4% акций. Цена при принудительном выкупе не может быть меньше 5 рублей за акцию. Если предположить, что после добровольного предложения ООО «Инвест» купило еще 1% акций по цене 6 рублей за акцию, то теперь цена за акцию при принудительном выкупе не может быть ниже 6 рублей.

Кстати, оплатить акции имуществом нельзя — только деньгами.

Как проходит выкуп

Если условия для выкупа выполнены, крупный акционер может направить требование о выкупе. Требование проходит проверку в Банке России, а потом направляется в общество, акции которого выкупаются. Общество рассылает информацию о требовании своим акционерам через регистратора общества, сайт раскрытия информации, сайт компании, электронную или обычную почту, печатные издания.

Требование о выкупе содержит основную информацию: наименование лица, направившего требование, сведения о месте его жительства или нахождения, количестве принадлежащих ему акций, предлагаемая цена выкупаемых акций, срок оплаты и т. д.

Далее фиксируются владельцы выкупаемых ценных бумаг. Срок формирования списка владельцев — не ранее чем через 45 дней и не позднее чем через 60 дней после направления требования о выкупе ценных бумаг в публичное общество. Срок оплаты выкупаемых ценных бумаг — не более 25 дней со дня, на который фиксируются владельцы выкупаемых ценных бумаг.

Дальше — списание акций. Согласие акционера не требуется. Сначала тот, кто выкупает акции, предоставляет документы, подтверждающие оплату им выкупаемых ценных бумаг. Только после этого регистратор общества в течение 3 дней списывает ценные бумаги с лицевых счетов их владельцев и зачисляет на лицевой счет того, кто выкупает. Всё, принудительный выкуп завершен.

Что делать инвестору, если пришло требование о выкупе

Специально делать ничего не нужно, но лучше проверить, всё ли в порядке. Уточните у регистратора общества или вашего депозитария, есть ли у них информация о вашем банковском или брокерском счете, на который нужно зачислить деньги после продажи. Если реквизиты счета есть, эти данные передадут тому, кто выкупает. Можно направить регистратору реквизиты другого счета, на который нужно перечислить деньги. Сделать это нужно до даты, на которую определяются владельцы выкупаемых ценных бумаг, — ее указывают в требовании о выкупе ценных бумаг.

Если информации о вашем счете не оказалось и вы не направили заявление с реквизитами, то деньги за выкупаемые ценные бумаги вносятся на депозит нотариуса по месту нахождения публичного общества. Если пропустили срок для предоставления информации, можно обратиться к этому нотариусу.

Информация о таком нотариусе содержится в требовании о выкупе ценных бумаг. Там указывается его ФИО, лицензия на нотариальную деятельность, адрес и телефон.

Я против выкупа, что я могу сделать?

Зависит от того, против чего конкретно вы выступаете. Если акционеры считают, что цена выкупа акций занижена, можно обратиться в арбитражный суд с иском о возмещении убытков, причиненных из-за ненадлежащего определения цены выкупаемых бумаг. Такой иск можно предъявить в течение 6 месяцев со дня, когда владелец ценных бумаг узнал о списании с его лицевого счета или счета депо выкупаемых ценных бумаг.

Есть соответствующая судебная практика. Например, решением Арбитражного суда Новосибирской области по делу № А45-12184/07-12/311 требования акционеров, не согласных с ценой выкупа, удовлетворены, а с ответчика в пользу истцов взысканы убытки. Рыночная стоимость акций в этом деле была занижена более чем в два раза. Ответчик пытался обжаловать решение, но суды, в том числе Высший арбитражный суд РФ, отказали в пересмотре решения.

Но признать весь выкуп недействительным и вернуть себе акции не получится. Высший арбитражный суд РФ в определении по делу № А08-8226/2009-30 указал: всё, что можно сделать, — компенсировать убытки через суд.

МТС начинает программу обратного выкупа акций на сумму до 15 млрд рублей

Совет директоров телекоммуникационной компании МТС одобрил в пятницу, 19 марта, программу обратного выкупа акций на сумму до 15 млрд рублей. Программа buyback коснется в том числе обыкновенных акций, представленных в виде ADS. Акции могут быть выкуплены до конца 2021 года. Как сообщается, компания позже раскроет дополнительные детали программы в плане приобретения акций.

Новость не стала сюрпризом для участников рынка. Компания 4 марта опубликовала финансовые и операционные результаты за 4 квартал и весь 2020 год и тогда же вице-президент по финансам Алексей Каменский на телефонной конференции с инвесторами и аналитиками сообщил, что МТС в ближайшее время может объявить о запуске новой программы обратного выкупа акций.

Акции МТС по состоянию на 12:50 мск замыкали ТОП-14 бумаг по объему. Цена росла на 0,9% до 319,05 руб. При этом индекс МосБиржи снижался на 0,4%, поэтому бумага смотрелась лучше рынка.

Тем не менее сам факт начала очередного buyback является позитивным моментом. Реализация программы обратного выкупа повышает ликвидность, появляется стабильный игрок на стороне спроса, что поддерживает котировки. Далее в случае гашения выкупленного пакета, размер прибыли на акцию увеличивается.

Чтобы оценить степень позитивного влияния, нужно знать дату старта программы, а также понимание того, что компания намерена сделать с выкупленными бумагами. Если объем buyback будет погашен, то это вполне может стать драйвером роста котировок.

МТС проводила несколько buyback. Последний раз такая программа стартовала 31 марта 2020 г. на год и по ее условиям обратный выкуп не должен был превышать 15 млрд рублей. Но уже в начале декабря 2020 г. МТС завершила обратный выкуп. Напомним, крупнейшим акционером МТС является АФК «Система» — с учетом косвенного участия через подконтрольные лица ей принадлежит 56,8% акций. В свободном обращении находится 43,19% акций МТС.

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Инвестидея: акции МТС будут расти из-за высоких дивидендов и buy-back

Телекоммуникационная отрасль пострадает меньше многих других секторов от пандемии, а лидеры этого рынка преодолеют кризисные явления без значительных потерь. Самыми перспективными в секторе аналитики «Велес Капитала» назвали акции МТС.

МТС — крупнейший российский телекоммуникационный оператор по количеству абонентов и выручке. Компания сохраняет устойчивые рыночные позиции, а денежные потоки группы остаются стабильными даже в условиях пандемии, рассказал аналитик «Велес Капитала» Артем Михайлин. На фоне снижения общего уровня ставок в экономике акции сотового оператора предлагают привлекательную дивидендную доходность, подкрепленную обратным выкупом собственных акций.

Текущая дивидендная политика компании предусматривает выплату не менее ₽28 дивидендов на акцию или ₽56 на депозитарную расписку в календарный год. Список лиц, имеющих право на получение дивидендов за 2019 год, будет закрыт 9 июля 2020 года. Последний день для покупки бумаг с целью получения дивидендов — 7 июля.

Как работает компания

За первые три месяца года выручка телекоммуникационной компании выросла на 9,8% по сравнению с тем же периодом 2019 года, до ₽119,6 млрд. Чистая прибыль поднялась на 0,8%, до ₽17,7 млрд. Наибольший вклад в рост показателя внесло увеличение выручки от мобильных сервисов, а также значительное улучшение результатов МТС Банка и рост продаж программного обеспечения, телефонов и аксессуаров. Долговая нагрузка осталась на низком уровне. Компания сообщила о положительном свободном денежном потоке ( FCF ) в ₽17,5 млрд.

Что будет с МТС в 2020 году

По оценкам «Велес Капитала», в этом году негативный эффект влияния пандемии на сервисную выручку МТС превысит ₽10 млрд, при этом большая часть потерь придется на роуминг. С учетом снижения продаж в розничной сети МТС может недосчитаться до 3% от выручки. Негативно на результатах также скажутся дополнительные резервы по кредитам МТС Банка и временное закрытие части розничных салонов компании.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Аналитический показатель, так же как и EBITDA, не включенный в перечень Общепринятых Принципов Бухгалтерского Учёта (GAAP). Обозначает операционный доход компании до вычета амортизации основных средств и нематериальных активов. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

МТС объявила план выкупа акций в 2021 году

Москва, РФ – ПАО «МТС» (NYSE: MBT, MOEX: MTSS), ведущая российская компания по предоставлению цифровых, медийных и телекоммуникационных сервисов, объявляет о деталях одобренной Советом директоров программы обратного выкупа акций в 2021 году.

18 марта 2021 года ПАО «МТС» (далее «Компания») объявило об одобрении Советом директоров Компании выкупа собственных обыкновенных акций и американских депозитарных акций (ADS) посредством реализации плана приобретения акций («План приобретения»), разрешающего осуществлять сделки на открытом рынке, сделки по ускоренному выкупу (accelerated repurchase) и/или заключаемые в частном порядке сделки на общую сумму, не превышающую 15 000 000 000 рублей, что включает средства, которые будут затрачены на приобретение акций Компании, у материнской компании ПАО АФК «Система» и её дочерних компаний: ООО «Система Телеком Активы» и Sistema Finance S.A. (далее именуемые вместе с ПАО АФК «Система» «Компании АФК «Система») как описано ниже. Компания может осуществлять приобретение в рамках Плана приобретения в соответствии с Правилом 10b5-1 Закона о ценных бумагах и биржах США 1934 года в текущей редакции.

Правило 10b5-1 позволяет Компании осуществлять выкуп собственных акций и ADS в случаях, в которых это иначе запрещалось бы законодательством об инсайдерской торговле или в силу установленного компанией периода временной приостановки операций с ценными бумагами. Назначенный Компанией брокер будет наделен полномочиями с учетом установленных Планом приобретения условий и ограничений осуществлять выкуп акций и ADS Компании на открытом рынке в соответствии с условиями Плана приобретения. Приобретения регулируются нормативными актами Комиссии по ценным бумагам и биржам США (далее – «КЦББ») и могут быть предметом определенных ограничений, установленных Планом приобретения по цене, объему торговли и срокам, указанным в Плане приобретения. Компания может прекратить действие Плана приобретения в любой момент.

Покупки в рамках Плана приобретения носят дискреционный характер и будут осуществляться на рыночных условиях периодически и в соответствии с потребностями Компании в ликвидности. План приобретения вступает в силу 30 марта 2021 года и действует в течение 2021 календарного года. Все фактические операции по приобретению, осуществленные в рамках Плана приобретения, будут раскрыты в годовом отчете Компании по Форме 20-Ф и отчетах по Форме 6-К, которые будут направлены в КЦББ, размещены на вебсайте Компании или раскрыты иным образом в соответствии с требованиями законодательства Российской Федерации.

Приобретения у Компаний АФК «Система»

Компании АФК «Система» также заключили с Приобретателем договор купли-продажи акций («Договор купли-продажи»), в соответствии с которым Компании АФК «Система» согласились продать Приобретателю обыкновенные акции Компании (включая ADS) в количестве, пропорциональном количеству акций Компании, покупаемых Приобретателем в рамках Плана приобретения, в течение каждого отчетного месяца по средневзвешенной цене за акцию, рассчитанной за этот месяц. Указанное выше количество обыкновенных акций Компании (включая ADS), приобретаемых у Компаний АФК «Система», должно рассчитываться таким образом, чтобы совокупный процент владения и прав голоса Компаний АФК «Система» (вместе с её аффилированными лицами, но не включая Компанию и ее дочерние общества) в уставном капитале Компании после завершения Плана приобретения в целом был равен проценту владения Компаний АФК «Система» и таких аффилированных лиц на дату начала Плана приобретения. Общая сумма вознаграждения, причитающаяся Компаниям АФК «Система» по Договору купли-продажи, будет ограничена суммой, равной проценту эффективного владения Компаний АФК «Система» и ее аффилированных лиц (не включая Компанию и ее дочерние общества) в уставном капитале Компании на соответствующую дату, умноженному на общую сумму, уплаченную Приобретателем в соответствии с Планом приобретения. При этом Компании АФК «Система» вправе отказаться от продажи акций и ADS Компании Приобретателю и/или указать соотношение акций и ADS Компании, подлежащих продаже, направив Приобретателю соответствующее уведомление до начала отчетного периода/месяца/закрытого периода, в течение которого Приобретатель планирует приобретать акции Компании в рамках Плана Приобретения, а также вправе в таком уведомлении установить минимальную цену, по которой Компании АФК «Система» согласны передать акции или ADS Компании Приобретателю.

Предупреждение

Настоящее объявление содержит (или может содержать) заявления прогнозного характера в отношении текущих ожиданий Компании и прогнозов о будущих событиях. Такие заявления, которые иногда включают (но могут использоваться и другие слова и выражения) использование таких слов и выражений, как «считает», «ожидает», «может», «будет», «мог бы», «должен», «намеревается», «полагает», «планирует», «предполагает», «рассчитывает» или «оценивает», а также иных слов и выражений, имеющих аналогичное значение, отражают ожидания директоров и включают определенное количество рисков, неопределенности и предположений, которые могут повлиять на реальные результаты и показатели так, что они будут существенно отличаться от ожидаемых будущих результатов, указанных или предполагаемых в прогнозных заявлениях. Заявления, содержащиеся в данном объявлении, касательно прошлых трендов или деятельности не должны рассматриваться как заверение о том, что такие тренды или деятельность продолжатся в будущем. Информация, содержащаяся в данном объявлении, может поменяться без предварительно уведомления и, за исключением случаев, предусмотренных применимым правом, ни Компания, ни Приобретатель не несут какую-ли ответственность или обязанность обновлять или пересматривать какие-либо прогнозные заявления, содержащиеся здесь. Вы не должны чрезмерно полагаться на прогнозные заявления, которые сделаны только относительно даты настоящего объявления.

Настоящее объявление не является ни предложением приобретать, ни рекомендацией продавать обыкновенные акции (включая обыкновенные акции, представленные в виде ADS). Настоящий План приобретения не осуществляется прямо или косвенно в Австралии, Канаде и Японии, в отношении этих стран или с использованием почты или иных средств (включая, без ограничения, факсимильную связь, электронную почту, телекс и телефон), а также любых ресурсов национальных фондовых бирж этих стран, и не осуществляется и в других странах, где направление настоящего Плана приобретения в такую страну или внутри нее было бы нарушением законодательства такой страны.

Ни Комиссия по ценным бумагам и биржам, ни комиссии по ценным бумагам какого-либо из штатов США не высказывали свое одобрение или неодобрение относительно данной сделки, не рассматривали ее с точки зрения справедливости и не проверяли достоверность информации, содержащейся в настоящем объявлении. Любое заявление об обратном является уголовно наказуемым правонарушением.

Информация, содержащаяся в настоящем объявлении, предназначена исключительно для держателей обыкновенных акций и ADS. Ни настоящее объявление, ни описанный здесь План приобретения, ни какая-либо представленная здесь информация не являются ни офертой в соответствии с российским законодательством, ни рекламой или предложением ценных бумаг неограниченному кругу лиц на территории Российской Федерации или за ее пределами, ни добровольным или обязательным предложением о приобретении ценных бумаг в соответствии с российским законодательством. Ни настоящее объявление, ни План приобретения не являются и не направлены на размещение или обращение среди неограниченного круга лиц ценных бумаг иностранных эмитентов в Российской Федерации. Кроме того, План приобретения не является аукционом в соответствии с законодательством Российской Федерации, и на него не распространяется действие положений статей 447-449 Гражданского Кодекса Российской Федерации. ADS, в отношении которых действует План приобретения, не зарегистрированы в Российской Федерации, не допущены к обращению, размещению и публичному обращению в Российской Федерации в соответствии со статьей 51.1 федерального закона № 39-фз «О рынке ценных бумаг» от 22 апреля 1996 года (с изменениями) («Закон о рынке ценных бумаг»). Подача заявок на приобретение ADS будет осуществляться исключительно в порядке, предусмотренном в настоящем объявлении. Информация в отношении ADS в настоящем объявлении и иных сопутствующих документах адресована в Российской Федерации исключительно лицам, являющимся «квалифицированными инвесторами» в соответствии с Законом о рынке ценных бумаг.

За дополнительной информацией обращайтесь:

Некоторые заявления в данном пресс-релизе могут содержать проекты или прогнозы в отношении предстоящих событий или будущих финансовых результатов Компании в соответствии с положениями Законодательного акта США о ценных бумагах от 1995 года. Такие утверждения содержат слова «ожидается», «оценивается», «намеревается», «будет», «мог бы» или другие подобные выражения. Мы бы хотели предупредить, что эти заявления являются только предположениями, и реальный ход событий или результаты могут отличаться от заявленного. Мы не обязуемся и не намерены пересматривать эти заявления с целью соотнесения их с реальными результатами. Мы адресуем Вас к документам, которые компания отправляет Комиссии США по ценным бумагам и биржам, включая форму 20-F. Эти документы содержат и описывают важные факторы, включая те, которые указаны в разделе «Факторы риска» формы 20-F. Эти факторы могут быть причиной отличия реальных результатов от проектов и прогнозов. Они включают в себя: текущее состояние экономики, включая высокую волатильность учетных ставок и курсов обмена валют, цен на товары и акции и стоимости финансовых активов, воздействие государственных программ России, США и других стран по восстановлению ликвидности и стимулированию национальной и мировой экономики, нашу возможность поддерживать текущий кредитный рейтинг и воздействие на стоимость финансирования и конкурентное положение, в случае снижения такового, стратегическую деятельность, включая приобретения и отчуждения и успешность интеграции приобретенных бизнесов, возможные изменения по квартальным результатам, условия конкуренции, зависимость от развития новых услуг и тарифных структур, быстрые изменения технологических процессов и положения на рынке, стратегию; риск, связанный с инфраструктурой телекоммуникаций, государственным регулированием индустрии телекоммуникаций, и иные риски, связанные с работой в России и СНГ, колебания котировок акций; риск, связанный с финансовым управлением, а также появление других факторов риска.