accrual basis

Смотреть что такое «accrual basis» в других словарях:

accrual basis — see basis 2 Merriam Webster’s Dictionary of Law. Merriam Webster. 1996. accrual basis … Law dictionary

accrual basis — See accrual convention. American Banker Glossary In the context of accounting, practice in which expenses and income are accounted for as they are earned or incurred, whether or not they have been received or paid. Antithesis of cash basis… … Financial and business terms

accrual basis — noun a method of accounting in which each item is entered as it is earned or incurred regardless of when actual payments are received or made • Ant: ↑cash basis • Hypernyms: ↑accounting, ↑accounting system, ↑method of accounting * * * noun … Useful english dictionary

accrual basis — A term characterizing the keeping of records and the reporting of income for taxation according to the time of the accrual of the right, to receive, rather than the actual receipt of, an item or amount. Enright s Estate v Commissioner (CA 3) 112… … Ballentine’s law dictionary

accrual basis — a method of recording income and expenses in which each item is reported as earned or incurred without regard to when actual payments are received or made. Cf. cash basis. [1930 35] * * * … Universalium

accrual basis — A method of accounting that reflects expenses incurred and income earned for any one tax year. In contrast to the cash basis of accounting, expenses do not have to be paid to be deductible nor does income have to be received to be taxable.… … Black’s law dictionary

accrual basis — A method of accounting that reflects expenses incurred and income earned for any one tax year. In contrast to the cash basis of accounting, expenses do not have to be paid to be deductible nor does income have to be received to be taxable.… … Black’s law dictionary

accrual basis of accounting — apskaita kaupimo principu statusas T sritis Gynyba apibrėžtis Apskaitos sistema, kai sandorių ar kitokių įvykių poveikis pripažįstamas jiems įvykus ir jie yra registruojami to laikotarpio apskaitos dokumentuose bei pateikiami to laikotarpio… … Lithuanian dictionary (lietuvių žodynas)

accrual basis accounting — In the context of accounting, practice in which expenses and income are accounted for as they are earned or incurred, whether or not they have been received or paid. Antithesis of cash basis accounting. Bloomberg Financial Dictionary … Financial and business terms

Метод начислений (ACCRUAL BASIS OF ACCOUNTING) — 1 Метод признания (а) доходов по факту их получения например, в момент отгрузки товаров (или их доставки) или сдачи услуг, и (б) расходов в момент их понесения, независимо or времени произведения платежа. 2 Метод отражения финансового результата … Словарь терминов по управленческому учету

accrual method — n: accrual basis at basis Merriam Webster’s Dictionary of Law. Merriam Webster. 1996. accr … Law dictionary

«Быстрая» финансовая отчетность

Без отчетности немыслимо ни стратегическое, ни оперативное управление предприятием. Но ответственные лица не всегда успевают подготовить ее в срок. Особенно эта проблема заметна в компаниях, которые имеют удаленные подразделения. Тем не менее, процесс создания отчетности можно ускорить.

Дмитрий Торба, зам. директора Департамента управленческих технологий и учетных систем АКГ «РБС»

Денис Шальнев, ведущий консультант Отдела проектирования учетных систем АКГ «РБС»

Финансовую отчетность предоставляют не только в налоговые органы, но также инвесторам и кредитным организациям. Кроме того, отчетность необходима для планирования и оптимизации налоговых платежей компании.

Консолидация финансовой информации для целей управления зачастую занимает 20–30 дней и более. Конкретный срок зависит от уровня квалификации и технологической оснащенности финансово-экономической службы, а также целого ряда других причин. Сокращение этого срока позволит существенно повысить качество планирования. У менеджмента появится дополнительное время для анализа информации и принятия решений, что также приведет к повышению точности и достоверности планирования.

Сократите срок подготовки отчетности и убедитесь в том, как позитивно это скажется на оперативной управляемости всего производственного комплекса.

Так, менеджеры, основываясь на результатах предварительной (промежуточной) отчетности, смогут оперативно перераспределять финансовые ресурсы.

С точки зрения налогообложения, более сжатые сроки получения отчетности позволят повысить качество налогового планирования, так как больше времени остается для анализа информации. К тому же возрастет точность налоговых расчетов, поскольку будет обеспечен дополнительный контроль над движением документов, формируемых для целей налогового учета.

Сократить сроки подготовки финансовой и налоговой отчетности можно за счет комплексного подхода. Для того, чтобы его реализовать, необходимо:

Чтобы сократить сроки подготовки финансовой и налоговой отчетности, компании часто применяют так называемый метод «начислений» (или Accruals).

Данный термин заимствован из международных стандартов финансовой отчетности. Так, положение о стандартах финансового учета 1 (US FASB) гласит: «учет по принципу начислений осуществляется с целью отражения финансового влияния на предприятие операций и прочих событий и обстоятельств, которые имеют для предприятия последствия в плане движения денежных средств в те периоды, в которые имели место указанные операции, события и обстоятельства, а не только в те периоды, когда денежные средства были получены или уплачены данным предприятием».

Иными словами, при методе «начислений» информация о совершенной хозяйственной операции попадает в отчетность вне зависимости от того, получены ли первичные документы и закончена ли их обработка.

Возможны два вида начислений (Accruals):

При методологии Accruals основанием для учетных данных становятся (данная терминология предложена авторами – Прим. ред.):

n «полные» документы, то есть полностью оформленные так, как этого требует российское законодательство и внутренние регламенты компании;

«Окончательная» отчетность служит эталоном. По ней надо будет определять, насколько надежна в использовании «предварительная» отчетность. При этом дорабатывать учет, используя методологию Accruals, следует до тех пор, пока расхождения между двумя вариантами отчетности не станут несущественными. Уровень существенности расхождений устанавливается индивидуально для каждого предприятия. Как правило, он находится в пределах 5 процентов от соответствующих статей отчетности.

После того как расхождения между отчетностями станут незначительными, компания сможет перейти к подготовке только ускоренной отчетности. Ускоренная отчетность будет считаться «окончательной». Данные такой отчетности могут быть непосредственно использованы как для управленческих целей, так и для подготовки стандартной бухгалтерской отчетности.

Сейчас на многих предприятиях график документооборота существует лишь формально. Бывает, что некоторые документы теряются, пока перемещаются внутри организации.

Таким образом, чтобы сократить сроки подготовки финансовой и налоговой отчетности, необходимо прежде всего изменить неэффективную систему документооборота. В частности, компании потребуется:

n проанализировать систему документооборота. Возможно, процедуру оформления и согласования документов по отдельным операциям получится упростить;

Кроме того, необходимо обратить внимание и на программные продукты, используемые в компании. В настоящее время на российских предприятиях внедрено множество различных систем автоматизированного учета. Так, в рамках одной компании могут действовать несколько различных учетных систем на различных программных платформах. В результате у компании появляются такие проблемы:

Как внедрить Accruals

Для получения максимальной выгоды от сокращения сроков подготовки отчетности целесообразно применять проектный подход. Он позволит реализовать такие работы с максимальной эффективностью и минимальным отвлечением ресурсов.

Проект можно разделить на следующие этапы:

1-й этап. Разработка концепции, определяющей методологические и организационные аспекты изменений в подготовке отчетности. На этом этапе следует провести анализ существующей системы учета и отчетности. Его цель – выявить факторы, которые тормозят подготовку отчетности, разработать способы их преодоления и установить достижимые сроки подготовки отчетности компании. Далее необходимо прописать методологию реализации проекта с учетом особенностей конкретного предприятия. Затем следует разработать детальный план-график реализации проекта. На этом этапе нужно определить состав и полномочия рабочих групп, а также пилотный участок для последовательной реализации проекта. Как правило, в качестве пилотного выступает участок учета, в наибольшей степени влияющий на продолжительность закрытия периода.

2-й этап. Реализация положений концепции. Она происходит в двух разрезах:

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Ведение учета с помощью метода начислений (Accruals) в 1С

Руководство и финансовые специалисты при подготовке финансовой отчетности задумываются о том, как сделать компанию привлекательной для инвесторов и кредиторов. Их волнует вопрос, как показать информацию:

Основными требованиями к финансовой информации, принятыми на мировом рынке, является отражение результатов о финансовой деятельности компании по методу начисления (Accrual Accounting). В первую очередь это касается « Отчета о прибылях и убытках и прочем совокупном доходе ». Также сюда иногда относят еще и « Отчет о движении денежных средств ».

Что такое метод начисления?

Cуть метода начисления состоит в том, что результаты экономических операций и прочих событий, влияющих на экономические ресурсы компании и требования к компании должны признаваться и отражаться в том периоде, в котором они произошли, независимо от уплаты или получения денежных средств. Затраты должны максимально сопоставляться с доходами, которые они принесли.

Учет по российским стандартам бухгалтерского учета (РСБУ) и принципы управленческого учета в 1С не всегда дают возможности составить отчетность по методу начисления.

Почему так происходит?

Продавец выставил Покупателю закрывающие документы за оказанные услуги. Закрывающие документы остались на столе менеджера Продавца с пометкой «отдать при встрече». Встреча с представителем Клиента состоялась через месяц после даты оказания услуг.

Бухгалтер понимает, что в текущем отчетном периоде налог на прибыль достаточно высок, поэтому он может фактическую операцию по продаже оформить следующим отчетным месяцем. Или может договорится с клиентом и изменить даты уже выставленных закрывающих документов. Иными словами, бухгалтер проводит «оптимизацию налогов».

Согласно МСФО (IAS) 1 «Представление финансовой отчетности», классификация статей «непредвиденные доходы/расходы» запрещена. А в учете по РСБУ или управленческом учете могут быть созданы статьи непредвиденных прочих доходов/расходов. Типовые документы систем (например, «Расходный/Приходный кассовый ордер» с видом операции прочий расход/доход) в 1С могут отразить такого рода информацию (доходы из ниоткуда, расходы в никуда). В бюджетных моделях некоторых компаниях в PL (отчет о финансовых результатах) иногда встречаются статьи «Непредвиденные расходы» и «Непредвиденные доходы».

Вполне вероятно, что в будущем станет возможным отражение результатов о финансовой деятельности компании по методу начисления по данным регламентированного учета. Предпосылки для этого уже есть и они существенные:

Формирование Accruals в конфигурациях 1С

Какие конфигурации 1С позволяют отражать результаты о финансовой деятельности компании по методу начисления?

Базовая схема отражения хозяйственных операций по методу начисления

| Шаги процесса | Описание шага процесса | |

| 1 | Формирование PL по сценарию «План» (рис. 1 и рис. 2 ) | |

| 2 | Формирование и утверждение потребности ЦФО | |

| 2.1 | Заявка на закупку (рис. 3 и рис. 4) | |

| 2.2 | График начислений в договоре (рис. 5) | |

| 3 | Формирование Accruals (рис. 6) | |

| 4 | Закупка товарно-материальных ценностей или услуг (поступление товаров или услуг, авансовый отчет и пр.) (рис. 7 ) | |

| 5 | Списание ТМЦ или услуг (поступление товаров или услуг, требование-накладная и пр.) | |

| 6 | Сторно Accruals (рис. 8) | |

| 7 | Формирование PL по методу начислений по сценариям «Факт» и «Прогноз», сравнение различных сценариев | |

Пример работы с Accruals в 1С

Однако, готового функционала для использования метода начислений нет ни в одной из конфигураций. Но с небольшими доработками и настройками можно выполнить проекты и начать формировать Accruals.

Наши специалисты имеют успешный опыт доработок 1С в этом направлении, поэтому мы сможем помочь настроить формирование Accruals и в вашей компании!

Хотите использовать метод начислений

в своей системе?

Оставьте заявку

и наши специалисты проконсультируют Вас!

Учет по методу начисления

Применение правила соответствия потребовало от бухгалтеров разработки метода начисления. Учет по методу начисления является основой, согласно которой «влияние операций и других событий признается, когда они имеют место (а не тогда, когда получены или выплачены денежные средства и их эквиваленты)». Они отражаются в бухгалтерских проводках и в финансовой отчетности в периодах, к которым относятся. Таким образом, учет по методу начисления включает в себя все инструменты, разработанные бухгалтерами для применения правила соответствия. Метод включает в себя два основных способа:

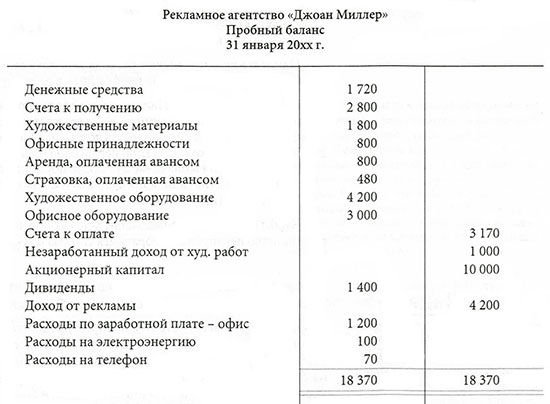

Первый способ ведения учета по методу начисления был проиллюстрирован нами несколько раз в главе об измерении хозяйственных операций. Например, когда рекламное агентство «Джоан Миллер» разместило в кредит рекламные объявления своих клиентов (операция от 19 января), доход был учтен в момент продажи по дебету счета «Счета к получению» и кредиту счета «Доходы от рекламы». Таким образом, продажа в кредит признается в качестве дохода еще до получения денежных средств. Счет «Счета к получению» считается холдинговым счетом до получения оплаты. Процесс определения того, когда произошла продажа, называется признанием дохода.

Корректировка счетов

Учетный период по определению заканчивается в конкретный день. Баланс должен содержать все активы и обязательства на конец этого дня. Отчет о прибылях и убытках должен содержать информацию о всех доходах и расходах за период, заканчивающийся в этот же день. Хозяйственная деятельность представляет собой непрерывный процесс, тем не менее, для того, чтобы составлять периодические отчеты, следует выбрать некую «точку отсечения». Некоторые операции неизменно охватывают «точку отсечения», поэтому необходима корректировка счетов.

В качестве примера можно привести пробный баланс рекламного агентства «Джоан Миллер» на конец месяца (см. иллюстрацию выше), в котором не все счета показывают правильные сальдо для составления финансовой отчетности. Так, на 31 января в нем показано конечное сальдо по счету «Аренда, оплаченная авансом» в сумме 800. Эта сумма выплачена заранее за январь и февраль. Согласно договору месячная плата равна 400. Следовательно, на 31 января только 400 из 800 составляют расходы по аренде за январь, а оставшиеся 400 являются активом, который будет использован в феврале. Необходима корректировка для отражения сальдо в сумме 400 на счете «Аренда, оплаченная авансом» в балансе и расходов по аренде в сумме 400 в отчете о прибылях и убытках. На следующих страницах вы увидите несколько других счетов в пробном балансе, которые не отражают правильные сальдо. Как и счет «Аренда, оплаченная авансом», они требуют корректировки.

Есть над чем подумать: упрощает ли автоматизация ведение учета в 1С?

Организации, ведущие учет вручную, не всегда понимают, какую именно пользу они могут получить от автоматизации. Действительно ли она поможет решить насущные проблемы в организации или, наоборот, усложнит привычным многим процесс? Давайте разберем основные моменты, сможет ли грамотное внедрение специализированных систем и автоматизация процессов облегчить жизнь бухгалтерии и финансового отдела в среднем и крупном бизнесе.

Многие трудности с подготовкой отчетности в больших компаниях обусловлены не только объемом операций и сложной структурой деятельности. Учет часто ведется разрозненно, предприятия в составе группы используют разную учетную политику и разные продукты, в том числе нередко MS Excel, не отвечающий требованиям бизнеса такого размера.

Обмен данными между программами обычно не настроен. При этом отчитываться нужно не только по российским стандартам, но и по международным — для инвесторов, банков, зарубежных партнеров или головного офиса, если у компании иностранные корни. А расхождения между РСБУ и МСФО существенные. В итоге время сотрудников тратится на ведение каждого учета в каждой компании по отдельности, сбор информации, сверки вручную, сведение итоговой отчетности.

Использование единой методологии позволяет вести полный учет во всей группе. Настраиваются связи между МСФО и РСБУ и между предприятиями, и операции, которые раньше требовалось заносить несколько раз, теперь заносятся только один. Расчеты, сверки и сведение отчетности программа делает сама. Рассмотрим основные моменты, как это работает.

Одно из главных расхождений между РСБУ и МСФО — порядок отображения операций. В РСБУ это делается только при наличии первичной документации, в МСФО — и без нее тоже.

При ведении обоих учетов в одной системе для их сближения часто используют метод условных начислений, не подтвержденных документами (accruals). При появлении этих документов проводки корректируют. Например, меняют примерные суммы на точные. При большом объеме операций даже процесс определения необходимости отражения начислений обычно трудоемкий. А со сторнированием, как правило, еще сложнее.

Обе составляющие можно автоматизировать — это не избавит от ручной работы по ним на 100%, но уменьшит ее количество. Создание accruals можно настроить на основании документов по работе с контрагентами — например договоров, заказов, счетов. Автоматическое исправление временных проводок происходит на основе соответствующих записей в бухучете.

По учету финансовых инструментов (ФИ), в том числе по порядку обесценения активов, оценки рисков и создания резервов различий между МСФО и РСБУ тоже немало. IFRS 9 использует комплексный подход, предполагающий, например, обесценение практически всех видов активов и наличие кредитных рисков практически во всех кредитных случаях. Россия движется в сторону международных стандартов, но пока основное количество часов по этому блоку тратится на МСФО.

Программные продукты на платформе 1С, поддерживающие ведение учета и по РСБУ и по МСФО, позволяют автоматизировать трудоемкие процессы. По заданным параметрам система может классифицировать, оценивать и рассчитывать обесценение активов и обязательств, вычислять эффективную ставку процента (ЭСП) и амортизированную стоимость, определять ожидаемые убытки, дисконтировать ФИ и рассчитывать резервы.

Есть еще один плюс автоматизации учета финансовых инструментов. В комплексных проектах по автоматизации все начинается с разработки единой методологии учета, а для применения МСФО 9 она как раз очень полезна. Стандарт дает довольно большую свободу в вопросах обесценения и хеджирования, при этом выбор модели обесценения, объектов хеджирования и подходов к учету хеджирования напрямую влияет на финансовые показатели компании, от них зависят прибыль и убыток. Поэтому для оптимального использования стандарта «Финансовые инструменты» необходима комплексная автоматизация.

С внутригрупповыми оборотами (ВГО) две основных проблемы: их нужно сверять и исключать из консолидированной отчетности.

Если настроить интеграцию между системами учета компаний и автоматизировать процесс, то внутригрупповые операции будет достаточно внести один раз: соответствующая проводка формируется в учете второй компании автоматически. Например, если предприятие ООО «А» приобрело у родственного предприятия ООО «Б» партию товара и добавило покупку в программу, то в системе ООО «Б» появится продажа этой же партии товара. Такая синхронизация данных удешевляет ведение учета для бизнеса и за счет того, что в два раза меньше времени уходит на ввод, и за счет того, что сверки практически не нужны.

Подготовку сводной отчетности тоже можно делегировать программе, например 1С:Консолидация, 1С:Управление холдингом или 1С:Предприятие. Базовые конфигурации могут выделять внутренние операции в общем списке, группировать компании по положительному или отрицательному сальдо ВГО, исключать внутреннюю прибыль или убыток. Более сложные действия необходимо настраивать или создавать для них дополнительный функционал.

Таким образом, автоматизация учета действительно помогает минимизировать трату ресурсов на самые трудоемкие задачи. А если при создании единой системы объединить базы данных, то можно еще существенно повысить производительность программ, что также ускорит работу.