Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Приказы

Приказ представляет собой акт, составляемый руководителем компании или подразделения. Составляется для быстрого решения основных и текущих задач. Является документом, наделенным юридической силой. На его основании функционирует организация.

Разновидности приказов

Всего существует 3 вида актов, подразделяемых на группы в зависимости от предмета и целей составления:

Практически все важные решения в компании принимаются на основании приказов.

Важные особенности

Сначала обычно составляется проект приказа, который согласуется с подразделениями. Также документ нужно показать юристу. Последний проверяет приказ на предмет соответствия всем законам и актам. Правильность оформления подтверждается отделом, занимающимся делопроизводством.

ВАЖНО! Акт вступает в силу с даты проставления в нем подписи.

Содержание приказов, касающихся сотрудников

Приказы являются инструментом для регулирования отношений между сотрудниками и работодателем. Они формируются при наличии этих обстоятельств:

Приказы, касающиеся сотрудников, заполняются по утвержденной форме. Их содержание подразделяется на 2 части: вводная и распорядительная.

Вводная часть

В вводной части фиксируются цели и задачи новых предписаний. То есть, предоставляется пояснение к принимаемым решениям. Если это приказ, принимаемый во исполнение правительственных распоряжений, в вводной части указывается номер этого распоряжения, дата и название.

Распорядительная часть

Начало этой части – фраза «приказываю». После этого нужно зафиксировать свои распоряжения. Можно создать нумерованный список для удобства изложения. Срок выполнения распоряжений или устанавливается для каждого пункта отдельно, или выносится в отдельный пункт. В отдельный пункт также выносится перечень сотрудников, ответственных за выполнение положений приказа.

Отличие приказа от распоряжения

Приказ и распоряжение – бумаги, которые очень похожи. Их часто путают между собой. Приказ – это акт с длительным действием. Действие документа не прекращается при наступлении указанного обстоятельства. Пример приказа – документ о приеме специалиста на работу. Издается этот документ директором/руководителем компании, замом директора.

Распоряжение – это оперативный акт, актуальный до момента наступления некого обстоятельства. Пример такого документа – распоряжение о формировании комиссии. Действовать оно будет до момента решения этой комиссией нужного вопроса. Подписывать распоряжения может относительно широкий круг сотрудников.

Приказ – это основание для появления или изменения правоотношений. Распоряжение же оформляется для решения проблем, касающихся уже действующих правоотношений. В приказ могут вноситься изменения, если это требуется. Если нужно внести корректировки в распоряжение, оно обычно переиздается.

Оба документа могут регулировать только деятельность компании, к которой они относятся. Однако акты часто затрагивают правоотношения с контрагентами фирмы.

Регистрация

Приказ – документ, который регистрируется в обязательном порядке. Под регистрацией понимается присвоение определенного индекса. Как правило, это порядковый номер, в который входят буквенные обозначения. Этот номер отражается в специальном журнале.

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

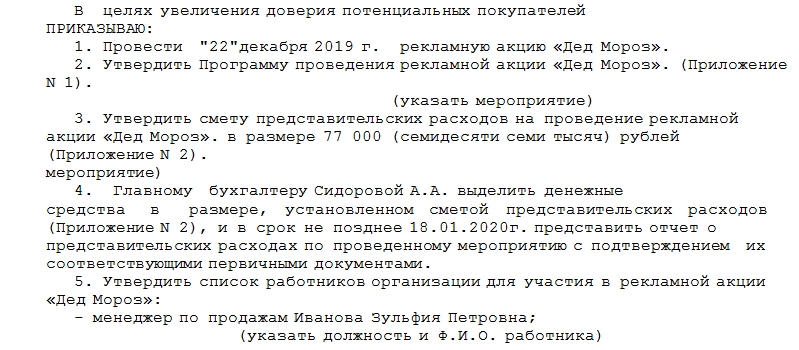

Приказ о проведении акции на предприятии

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Одним из подтверждающих документов по представительским расходам является приказ на проведение представительского мероприятия.

Приказ подписывается руководителем.

Можно ли вместо приказа руководителя издавать распоряжение за подписью заместителя руководителя, не возникнут ли налоговые риски?

Рассмотрев вопрос, мы пришли к следующему выводу:

В качестве одного из документов, подтверждающих представительские расходы, может выступать специально изданный распорядительный документ руководства, он может иметь название: приказ, распоряжение, указание и т.д. Конкретный вид наименования значения не имеет. Данный документ может быть издан как руководителем организации (директором), так и иным лицом (заместителем директора, начальником отдела и т.п.) при наличии у него соответствующих полномочий.

Обоснование вывода:

В налоговом учете расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В частности, к расходам, связанным с производством и реализацией, относятся прочие расходы (п. 2 ст. 253 НК РФ). При этом подп. 22 п. 1 ст. 264 НК РФ позволяет отнести к прочим расходам, связанным с производством и реализацией, представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, в порядке, предусмотренном п. 2 ст. 264 НК РФ.

На основании п. 2 ст. 264 НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Между тем для признания в налоговом учете тех или иных затрат (в том числе представительских расходов) необходимо, чтобы они одновременно отвечали общим критериям, установленным п. 1 ст. 252 НК РФ: были экономически оправданны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода. Расходы, не соответствующие указанным критериям, при формировании налоговой базы по налогу на прибыль организаций не учитываются (п. 49 ст. 270 НК РФ).

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

При этом НК РФ не устанавливает конкретного перечня документов, которые необходимо оформлять для подтверждения тех или иных расходов, и не предъявляет каких-либо требований к оформлению (заполнению) таких документов. Главное, чтобы из документов, которые имеются у организации, было очевидно, что те или иные затраты фактически произведены налогоплательщиком. Смотрите, например, письма Минфина России от 21.03.2019 N 03-03-06/1/19017, от 20.03.2019 N 03-03-06/1/18478, от 17.02.2016 N 03-03-06/1/8745.

Исходя из положений ст. 313 НК РФ подтверждением данных налогового учета (наряду с регистрами налогового учета и расчетом налоговой базы) являются первичные учетные документы (включая справку бухгалтера) (письма Минфина России от 22.06.2016 N 03-07-11/36393, от 26.09.2019 N 03-03-06/1/74132). Отсутствие первичных документов либо их неверное оформление влечет за собой невозможность признания в целях налогообложения тех или иных затрат (смотрите, например, письма Минфина России от 28.01.2020 N 03-03-06/3/4915 и N 03-03-06/1/4913).

В письме Минфина России от 18.02.2021 N 03-03-06/1/11266 подобный вывод сделан именно в отношении представительских расходов: «НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы, тем самым не ограничивая налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. В свою очередь, подтверждением данных налогового учета на основании статьи 313 НК РФ являются первичные учетные документы». Аналогичные разъяснения были даны Минфином России и в письме от 10.04.2014 N 03-03-РЗ/16288 (доведено до нижестоящих налоговых органов письмом ФНС России от 08.05.2014 N ГД-4-3/8852@), в котором отмечено что, поскольку в отношении представительских расходов главой 25 НК РФ не предусмотрено конкретного перечня и форм первичных документов, подтверждающих указанные расходы, любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

В более ранних разъяснениях финансового ведомства указывалось, что в качестве документов, служащих для подтверждения представительских расходов, могут являться, в частности:

— приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

— смета представительских расходов;

— первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

— отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

— цель представительских мероприятий, результаты их проведения;

— иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Смотрите письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, от 13.11.2007 N 03-03-06/1/807. Аналогичный перечень документов приводили и представители ФНС России (письмо УФНС России по г. Москве от 22.12.2006 N 21-11/113019@).

Таким образом, в качестве одного из документов, подтверждающих представительские расходы, может выступать специально изданный распорядительный документ руководства, он может иметь название: приказ, распоряжение, указание и т.д. Конкретный вид наименования значения не имеет. Данный документ может быть издан как руководителем организации (директором), так и иным лицом (заместителем директора, начальником отдела и т.п.) при наличии у него соответствующих полномочий. Полномочия о наделении того или иного сотрудника издавать приказ об осуществлении представительских расходов могут быть закреплены в должностной инструкции, трудовом договоре или ином локальном акте организации. Однако, повторим, сам по себе приказ не является документом, наличие которого необходимо для принятия к налоговому учету представительских расходов, эти расходы могут быть учтены даже в случае, если приказ (распоряжение) не издавался вовсе, но в наличии имеются иные документы, подтверждающие рассматриваемые затраты. Смотрите дополнительно материал: Вопрос: Заместитель генерального директора, находясь в загранкомандировке, провел переговоры с иностранными партнерами, потратив на обед с ними собственные средства. Заранее о дате и месте переговоров не было известно, поэтому приказ о проведении переговоров не издавался. Возможно ли признание расходов, понесенных сотрудником (имеются чеки), в качестве представительских в целях налогообложения? Какие документы для этого необходимо оформить? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Для чего нужен приказ на представительские расходы?

Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

Грамотно оформить авансовый отчет по представительским расходам вам помогут разъяснения и образец от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Рассматриваемый приказ также может дополняться:

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Приказ о представительских расходах: структура документа

Приказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю. »).

В данном блоке может отражаться:

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте.

Итоги

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях: