+40% за сутки. Белуга, что происходит?

Всем доброго вечера. Дело, вот какое, Белуга Групп за сутки (16.03.2021) прибавила в цене 40%.

И все бы ничего, если бы этот рост был, как то обоснован. Однако полная тишина, ни одного упоминания в крупных СМИ, ни на сайте самой компании. Последняя новость была 11го марта, 5 дней назад, была предоставлена отчетность — хорошая. Однако рост был ограничен и далее тишина.

А тут просто акции росли весь день, просто так, хотя уверен сейчас эксперты теханализа обоснуют это все созвездием венеры по тренду. (не в обиду вам ребята) Попробую разобраться.

Обратимся к истории

Текущая цена Белуги 3443 рубля. Максимальная цена котировки — 6800 рублей. Т.е на данный момент значения средние по цене.

Актив набирал разгон с конца февраля этого года, по 18 февраля, вырос с 1400 рублей до 6800, причем самый взрывной рост в последние 2 дня. И потом резко упал на 2300, тоже за 2 дня. Т.е за 4 дня был достигнут максимум и почти минимум, ничего не напоминает? График вашему вниманию.

Из за чего был рост и падение в прошлый раз? Да никто не знает, включая само Руководство ПАО «Белуга Групп. Цитата от 17 го февраля ниже.

Последние несколько дней на MOEX наблюдается существенное увеличение оборота по акциям BELU.

Руководство ПАО «Белуга Групп» благодарит акционеров за проявленный интерес к компании. Менеджмент приложит все усилия для того, чтобы оправдать проявленное акционерами доверие в виде соответствующих операционных и финансовых результатов.

ПАО «Белуга Групп» планирует опубликовать финансовые результаты за 2020 год 10-15 марта 2021 года, о чем все заинтересованные лица будут уведомлены заранее.

Кроме того, компания извещает акционеров и инвесторов, а также других заинтересованных лиц, что на сегодняшний день нет значимой нераскрытой информации или событий, включая операционные и финансовые результаты, а также возможные M&A-сделки, о которых надлежащим образом компания не уведомила акционеров.

Т.е компания уверяет, что инсайдов 0 и это инвесторам спасибо за веру. Привет Гейм Стоп.

Идем дальше, почему акции резко упали 19 го? Вроде все в порядке было, 17 заявление от компании, 18 го ракета летит выше, а на следующий день хлоп, минус 42%. И еще ниже вскоре.

Какие были теории роста?

Кстати об Абрау, сегодня так же + 10%, смотрите на график, ничего не напоминает?))

Новая стратегия Белуги. Что ждать от акций

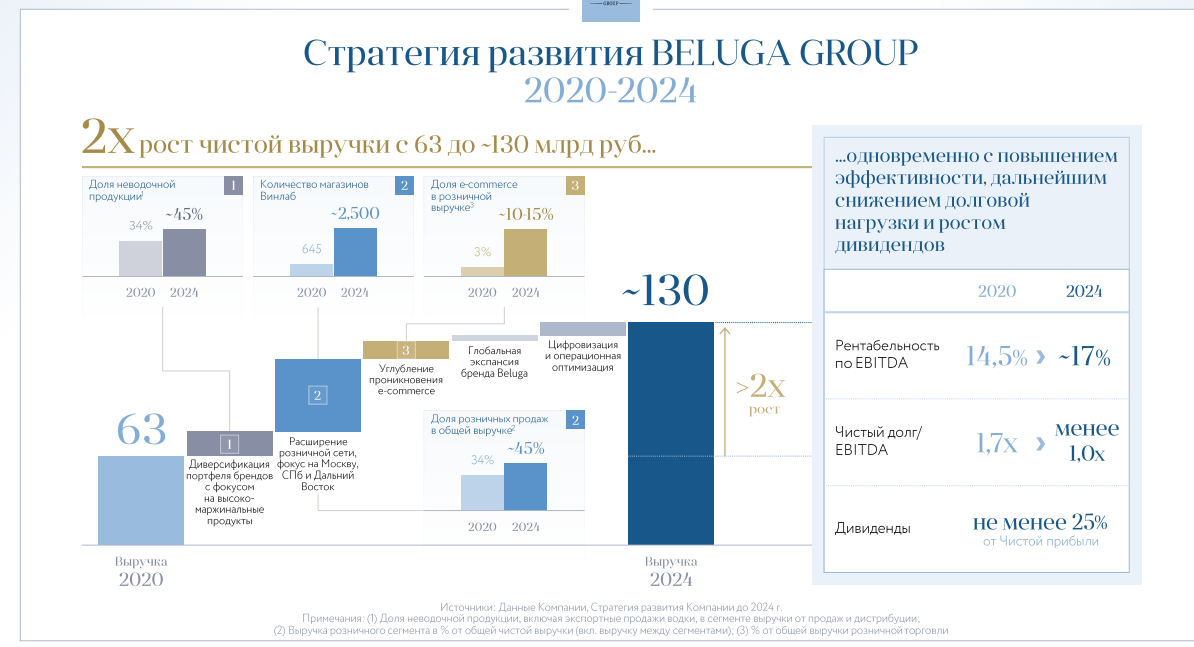

Белуга представила стратегию развития на 2021–2024 гг. Рассмотрим планы компании на ближайшие годы и оценим перспективы.

Винлаб

Одно из главнейших мест в презентации стратегии компании занимает собственная розничная сеть — Винлаб. Ритейлер является ключевым драйвером роста группы в последние годы — c 2021 г. по март 2021 г. сеть выросла на 42% и достигла 665 магазинов. Выручка с 2018 г. увеличилась в 2,7 раза, до 25,3 млрд руб., заняв 34% от консолидированной выручки группы в сравнении с 20% два года назад.

Примечательный момент — рентабельность Винлаба выше, чем у большинства российских ритейлеров. Валовая маржа по итогам 2020 г. составляла 29,3% против 23,8% в среднем по отрасли. Рентабельность EBITDA — 12%.

В планах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Это значительно превышает среднеотраслевые темпы роста. Доля ритейла в выручке группы ожидается на уровне 45%.

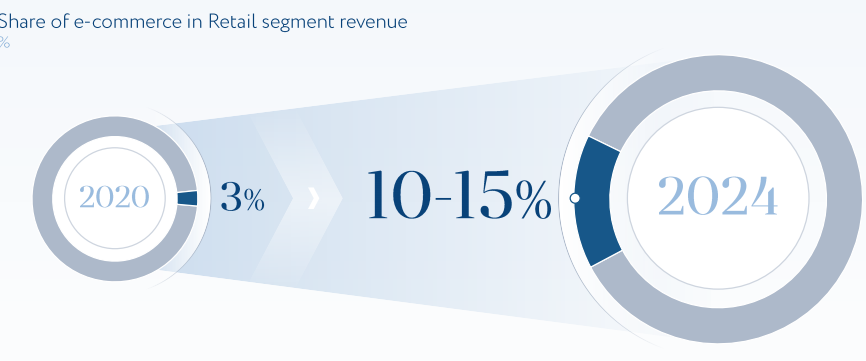

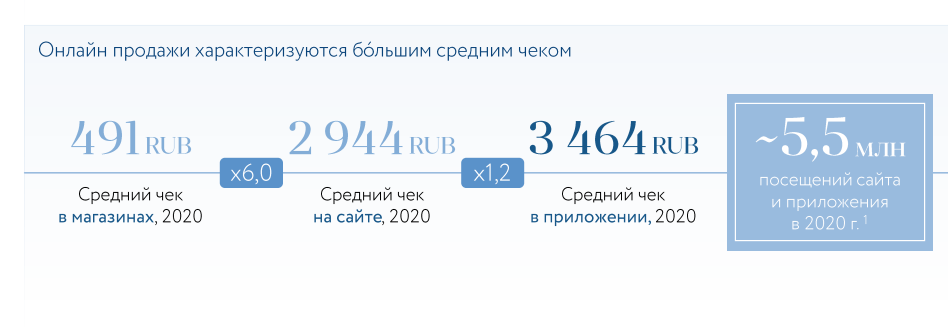

Достичь таких темпов увеличения выручки планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки ритейла. В 2024 г. группа планирует довести этот показатель до 10–15%.

Белуга в США

В сегменте производства алкоголя Белуга намерена увеличивать поставки на экспорт. Перспективным для себя рынком компания видит США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

Выручка в 2 раза выше

Рост Винлаба, увеличение экспорта, цифровизация, а также планы по диверсификации продуктового портфеля должны позволить Белуге увеличить выручку к 2024 г. до 130 млрд руб., то есть более чем в 2 раза относительно 2020 г. Это предполагает среднегодовой темп роста выручки на уровне 20%, что заметно превышает среднее значение по отрасли.

Есть ли потенциал роста

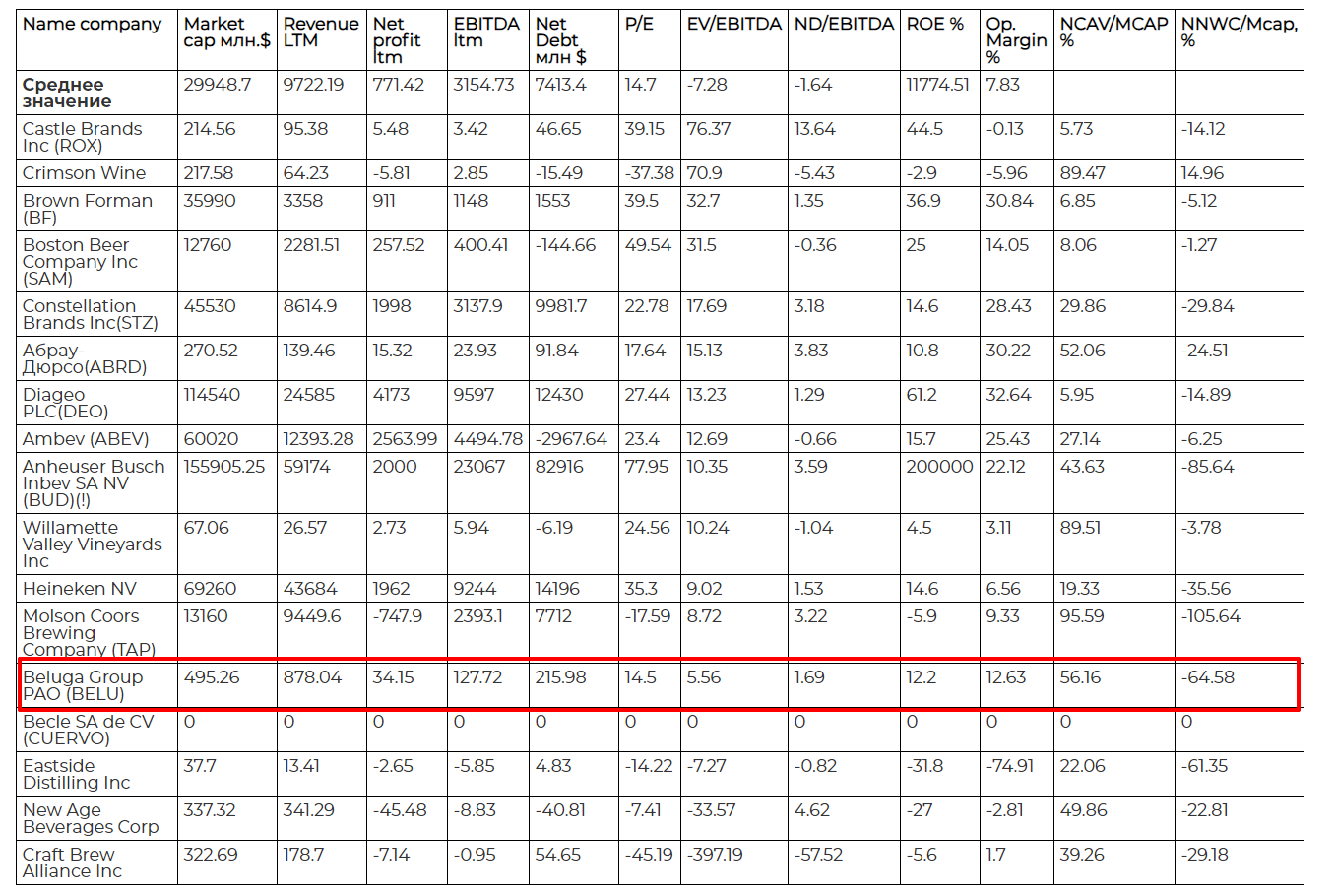

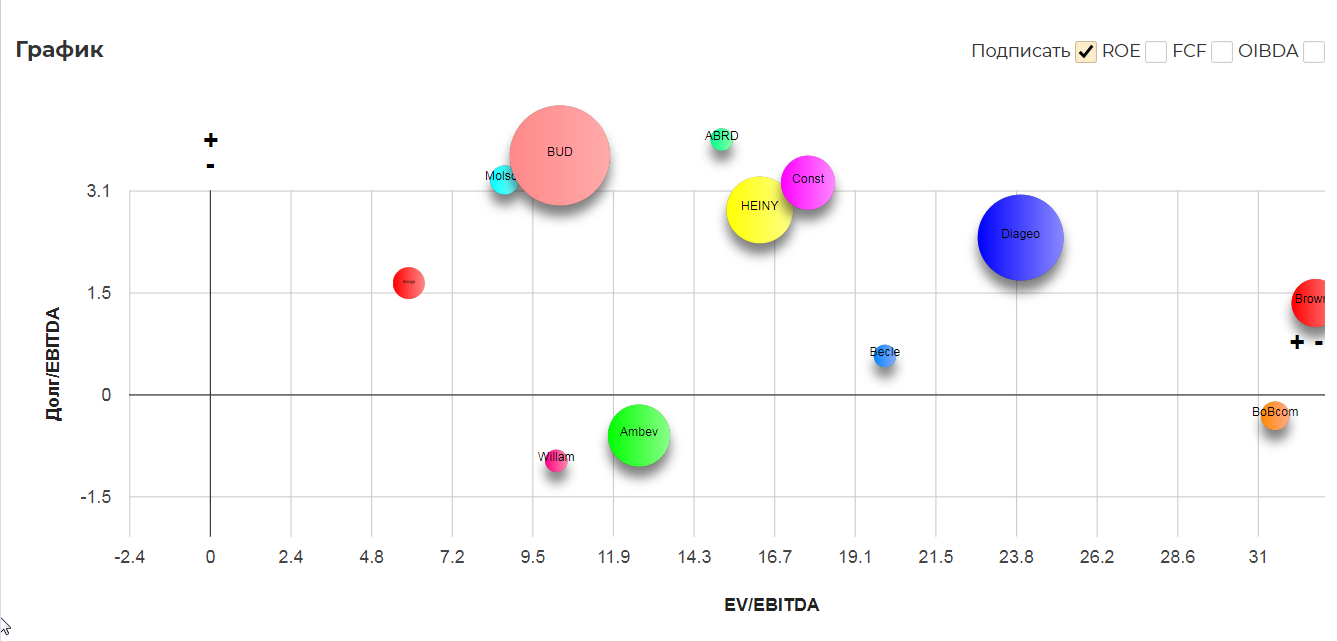

Сравним Белугу с конкурентами из развивающихся стран, а также с представителями российского продуктового ритейла, чтобы понять, насколько акции интересны.

Однозначную недооценку в сравнении с конкурентами обозначить сложно. Из сильных сторон Белуги стоит отметить высокую рентабельность.

При этом если учитывать планы по стремительному росту группы в ближайшие годы, то переоценка бумаг по некоторым мультипликаторам становится абсолютно оправданной. Кроме того, сравнивая компанию с производителями алкоголя из развитых стран, можно заметить почти двукратную недооценку компании по отдельным коэффициентам.

То есть потенциал для роста присутствует, если планы менеджмента по росту финансовых метрик оправдаются.

Какие драйверы

Одно из наиболее проблемных мест акций Белуги на текущий момент — невысокая ликвидность и низкий free-float. Из-за этого бумаги высоковолатильны и легко восприимчивы к притоку спекулятивного капитала, а спрос на акции со стороны фондов практически отсутствует. Тем не менее в перспективе ликвидность Белуги может вырасти — компания планирует использовать казначейский пакет для роста доли бумаг в свободном обращении.

«Сегодня размер пакета казначейских акций Белуга Групп составляет 22%, компания рассматривает возможность предложить этот пакет рынку с целью увеличения free-float. Пока нет еще конкретного решения. Данное действие мы видим возможным, исходя из рыночных условий, соответственно, мы будем проводить в дальнейшем мониторинг рынка и консультации», — цитирует CEO и основного акционера компании Александра Мечетина РБК.

Использование казначейского пакета для роста free-float могло бы позитивно отразиться на спросе на акции Белуги. Увеличение показателя способно повысить интерес инвесторов к бумаге и способствовать росту капитализации.

Резюме

На длинной дистанции добавление бумаг компании в портфель может быть интересным в качестве ставки на рост бизнеса, увеличение финансовых показателей. При этом в краткосрочной перспективе нет уверенности в опережающем рынок росте бумаг. Дополнительным драйвером для роста акций может стать увеличение доли free-float, но конкретики по данному вопросу пока нет.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Нефтяной рынок не уверен, что худшее позади

Газпром. Ждем пробоя 345

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Beluga Gr. оцениваем влияние SPO, стратегию 2024, дивиденды и тд.

Продукция, не связанная с алкоголем.

Дивидендная политика и дивиденды.

Прогнозы компании и дивидендов.

Компания подробно на проекте не разбиралась, поэтому частично разберем по ходу изучения важного события, а именно SPO Beluga Group. (далее BG, не путать с БГ).

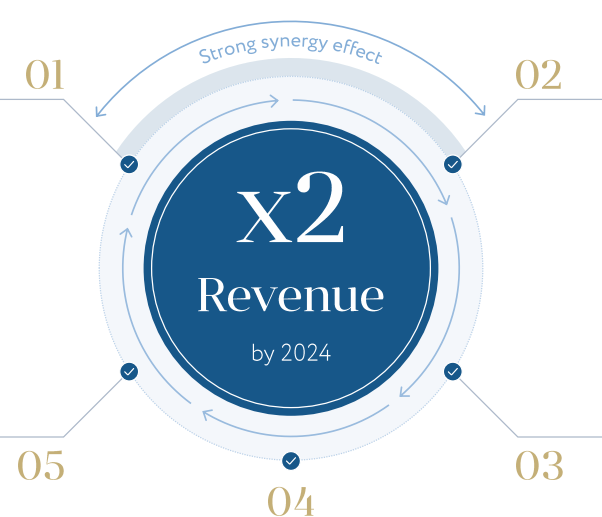

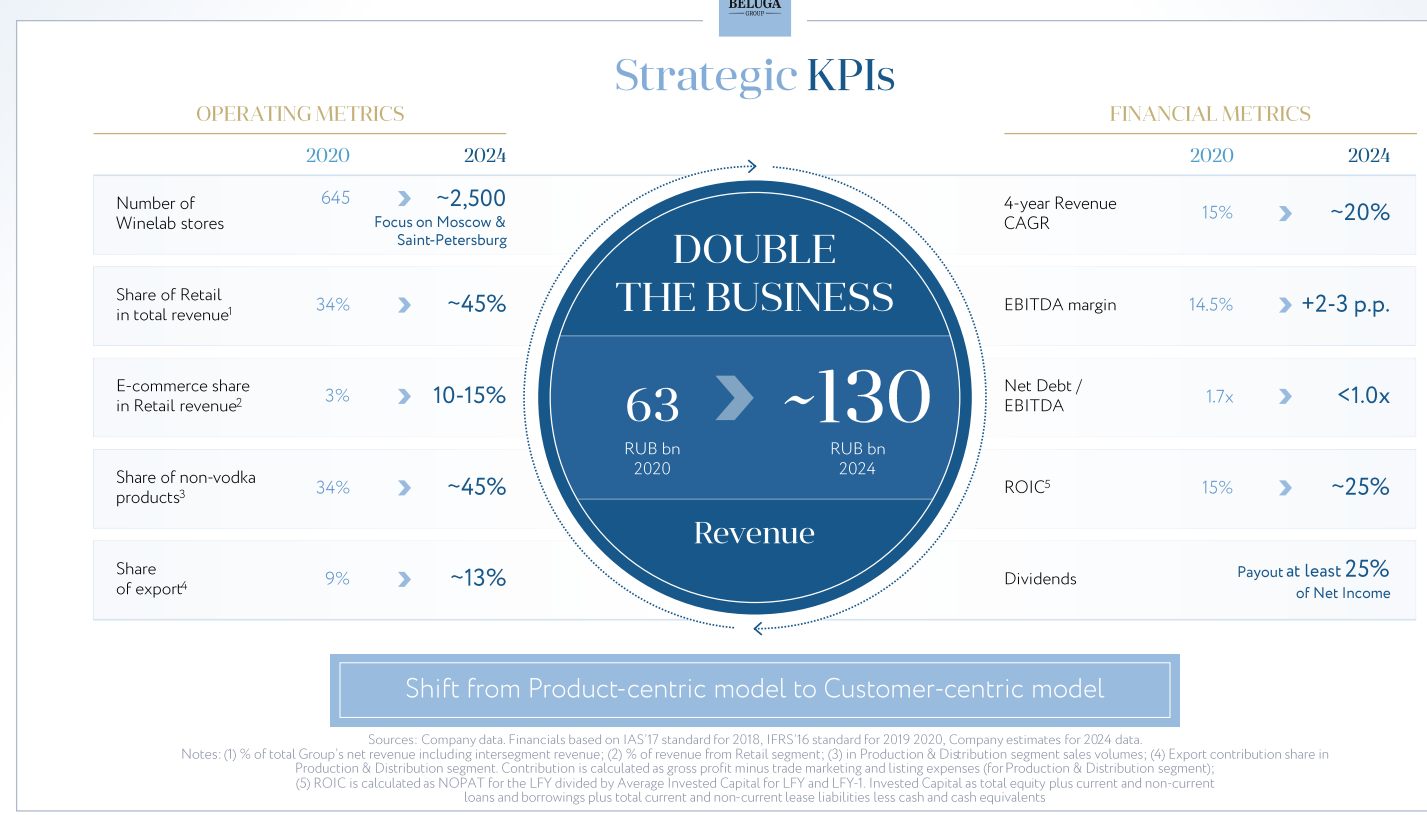

Средства пойдут на развитие компании и это хорошо. (5,6 млрд. рублей, не как в IPO Фикспрайса, когда владельцы окэшелись об рынок.) А развиваться то есть куда. В мае 2021, BG анонсировала стратегию 2024:

Удвоение выручки к 2024.

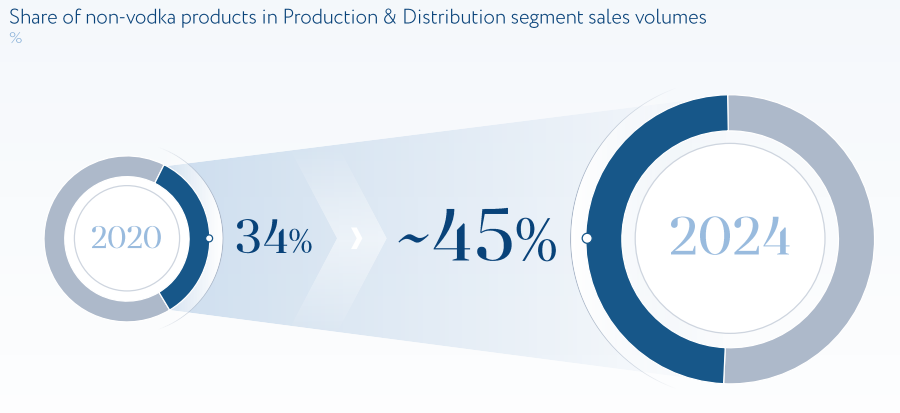

рост «не-водочной» продукции с 34% до 45%

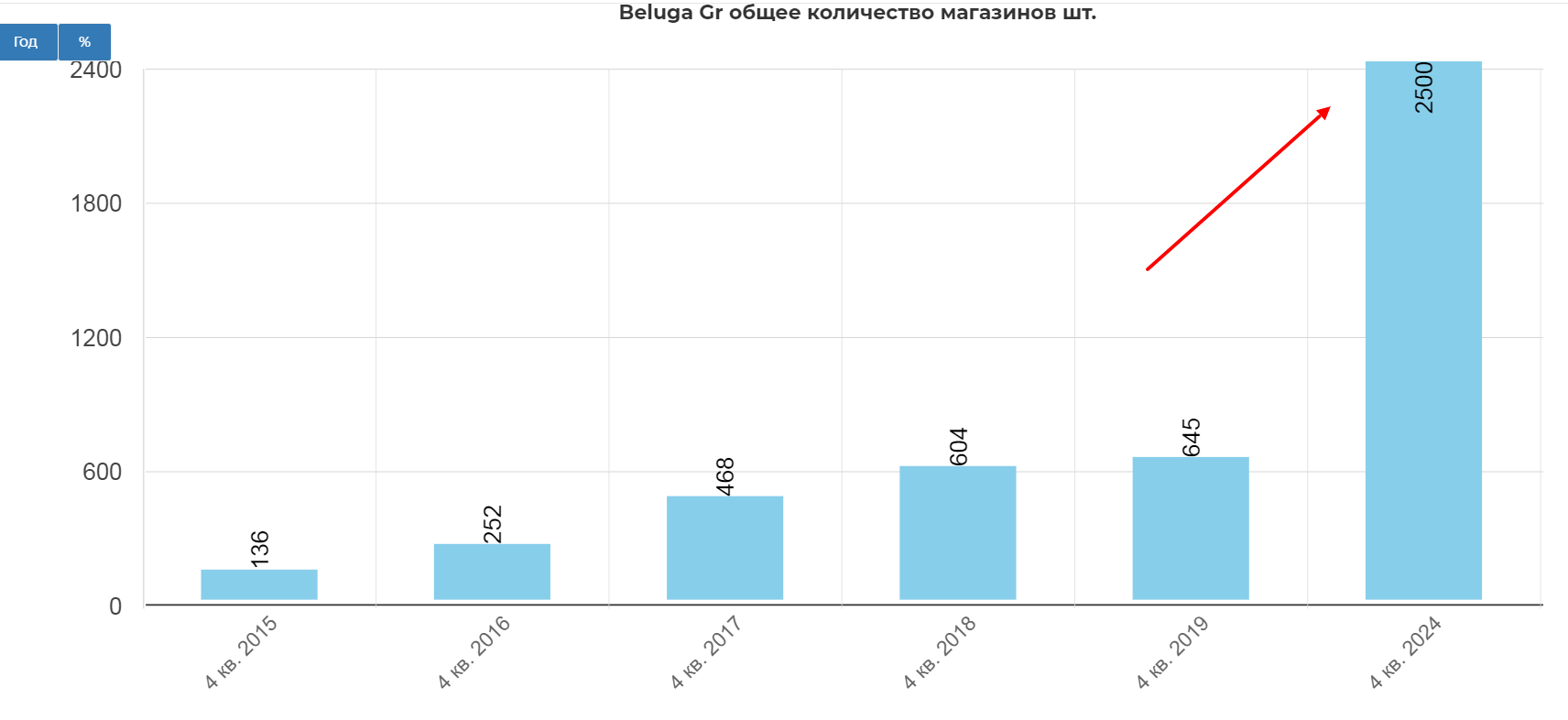

Рост магазинов в 3,9 раз с 645 до 2500!

Фокус именно на жирные регионы

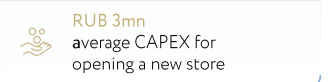

Стоимость одного нового магазина 3 млн. рублей. Планируется от более 1800 магазинов. На это потребуется 6,5 млрд. рублей, как раз под размер SPO. Окупаемость 1,5-2 года. Выход на «ноль» через 6 мес. Выручка на каждый магазин 50-60 млн. рублей ежегодно.

Рост он-лайн коммерции до 10-15% общей выручки.

Удвоить экспорт водки. Достойный лозунг для чиновников 🙂 А то все нефть да нефть.

Планы очень амбициозны. За три года цели вполне достижимы.

Единственное, что смущает, это отсутствие крупного стратега. Неужели не нашли кому загнать крупный пакет? Серьезным парням не понравилась цена? Все это настораживает.

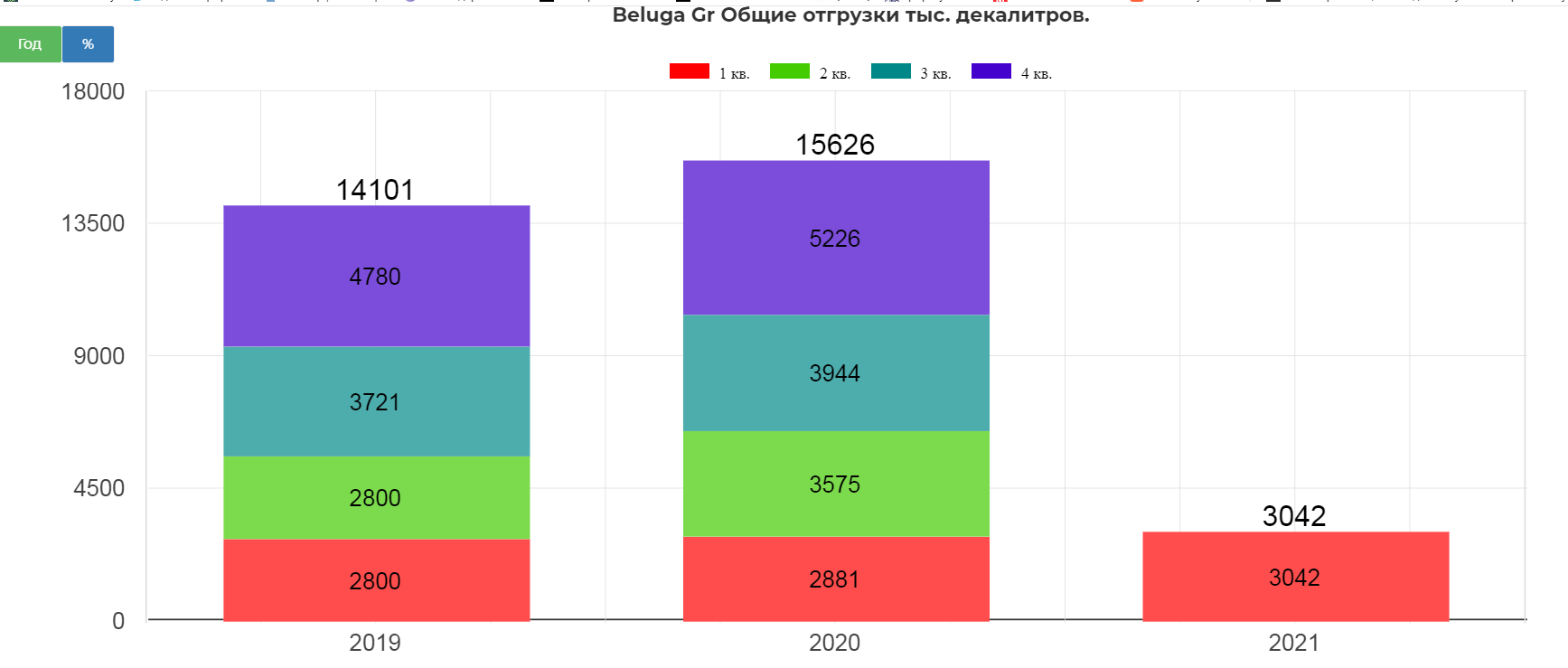

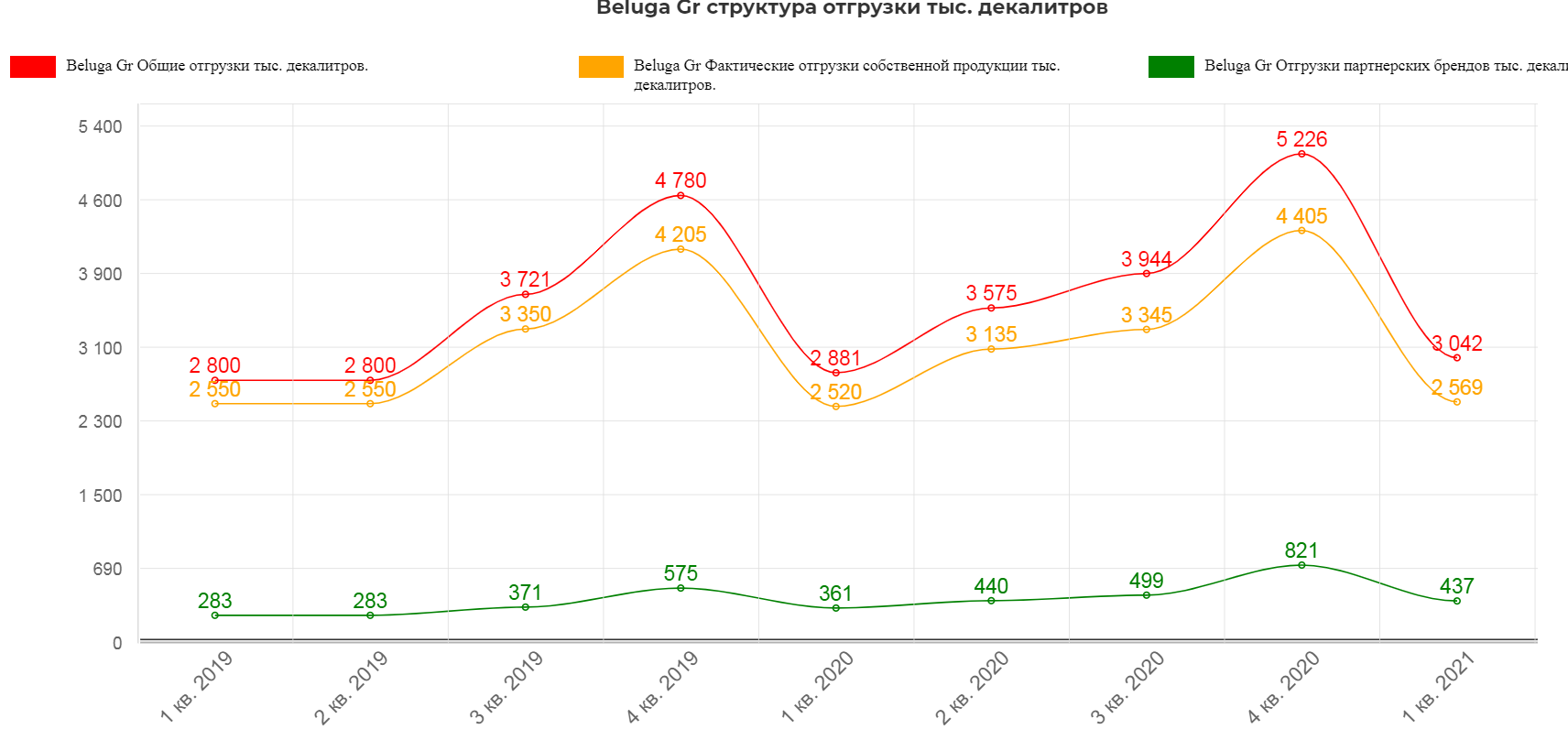

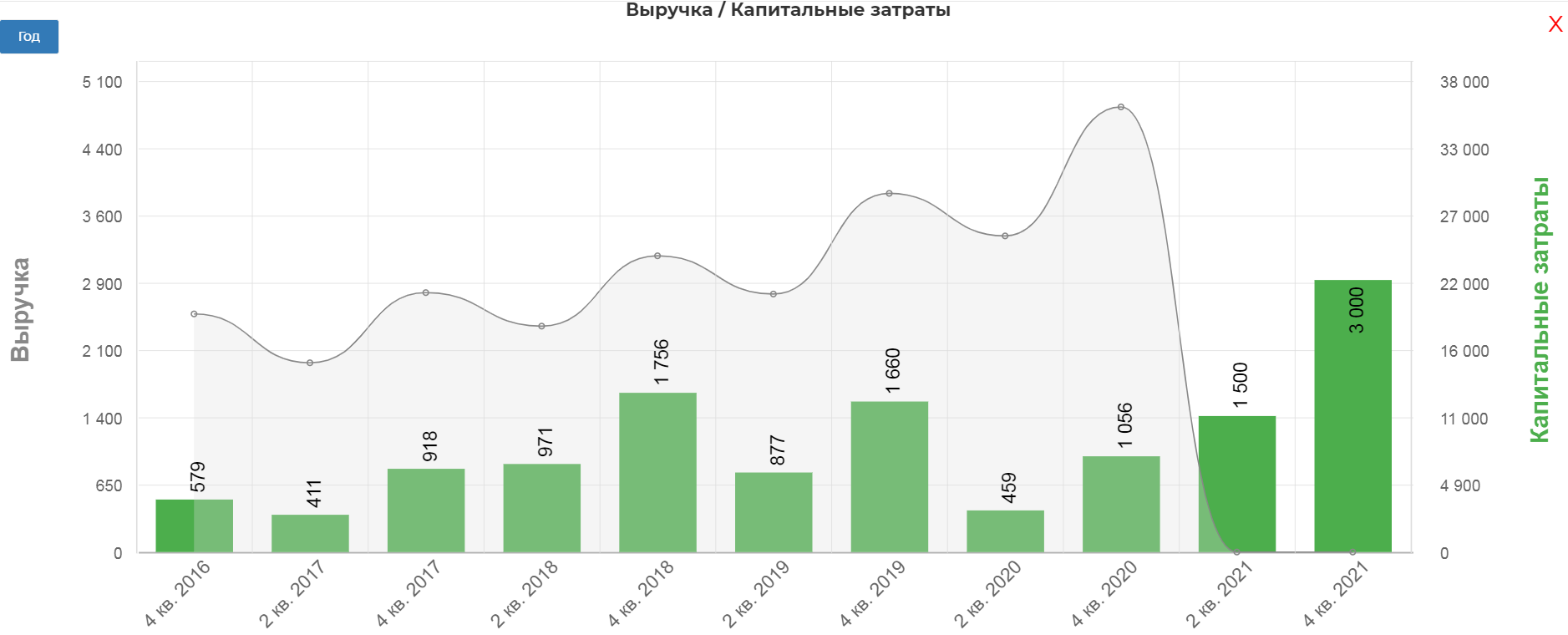

Важность рассмотрения операционных отчетов понимаешь как раз на таких примерах. Многие считают Белугу растущим активом, но это не совсем так. Рост достаточно скромный последние 3 квартала. 5-9%. Общие отгрузки составила 3042 тыс. декалитров, что дает 5,5% прирост.

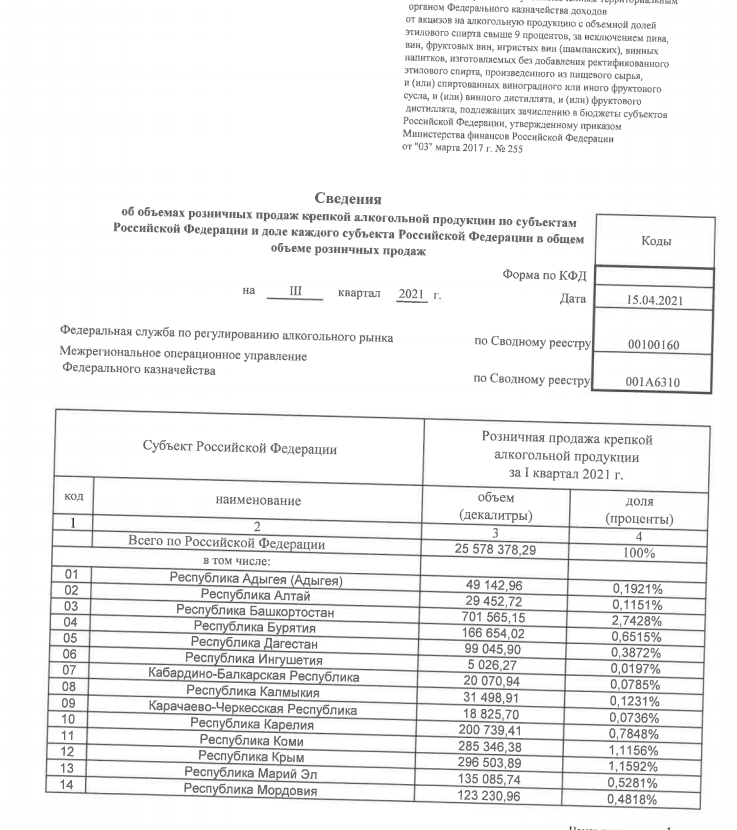

Много это или мало? Согласно Фед. службе по регулированию алкогольного рынка, всего за квартал потребляется 25 млн. декалитров алкогольной продукции. Т.е. Белуга держит чуть более 10%.

В структуре отгрузок, по понятным причинам, большую часть занимает собственная продукция. По итогам квартала рост составил 1,2%, а вот партнерские отгрузки выросли на 21%, составив 437 тыс. декалитров.

На встрече с инвесторами, был задан вопрос о загруженности мощностей. Оказалось, что мощности при десятичасовом рабочем дне загружены всего лишь на 70%. Т.е. при желании завод переходит на 24 часа в сутки и быстро закрывает необходимый спрос по продукции.

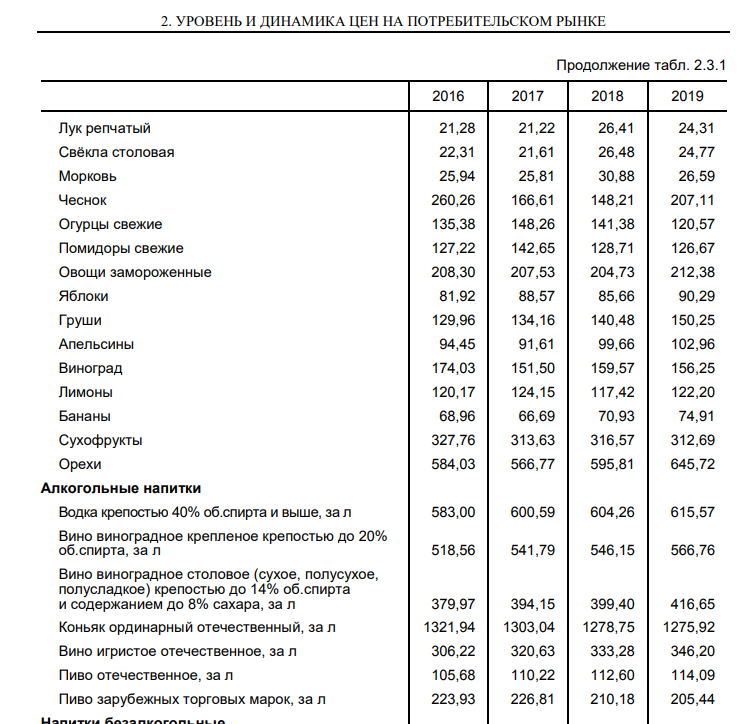

Цены на алкоголь прилично выросли, особенно если сравнивать с 98 годом.

В 2019 выросла до 615р, а в 2020 в районе 658р.(это средние цены, а не минимальные.) Минимальная цена 2021 составила 486р за литр(+6%).

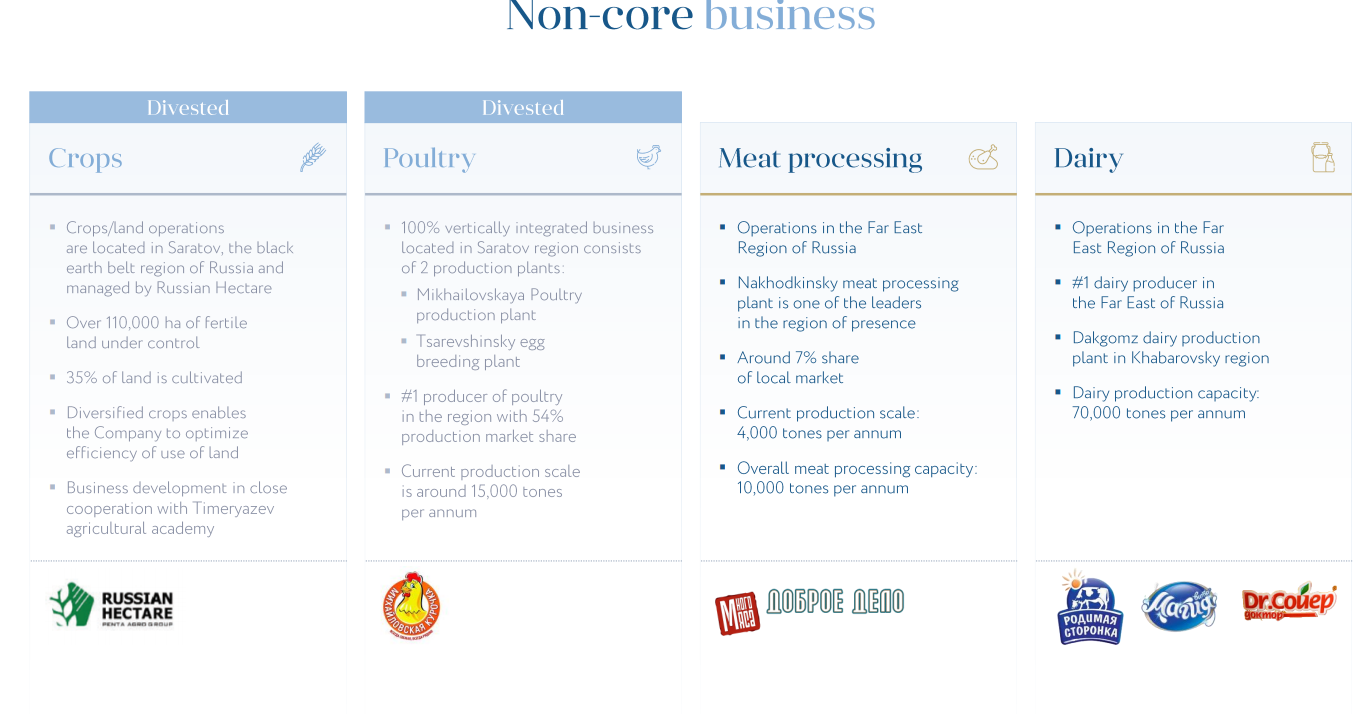

Продукция, не связанная с алкоголем.

Компания владеет и управляет пищевыми сегментами бизнеса, осуществляя производство, маркетинг и сбыт в России мяса птицы, а также молочных и мясных продуктов. С 2009 года активы данного направления действуют под юридическим наименованием ООО «ПентАгро», которое является на 100 % дочерней компанией BELUGA GROUP. Предприятия, входящие в «ПентАгро», занимают лидирующие позиции в регионах своего присутствия. Маркетинг и продажи пищевой продукции осуществляются исключительно под эгидой локальных брендов, преимущественно в тех регионах, где расположены производственные предприятия. Продукция распространяется посредством прямых продаж через дистрибьюторов и организации оптовой торговли:

BG планирует активно развиваться электронную платформу и в частности приложение. Смысл в том, что сейчас можно только заказать алкоголь в магазине, но организовать доставку из-за законодательства нельзя. Менеджмент надеется на ослабление законодательства, что позволит компании резко нарастить продажи через он-лайн.

Более того, BG планирует на базе приложения и сайта, сделать маркетплейс с участием других производителей.

Финансовое состояние.

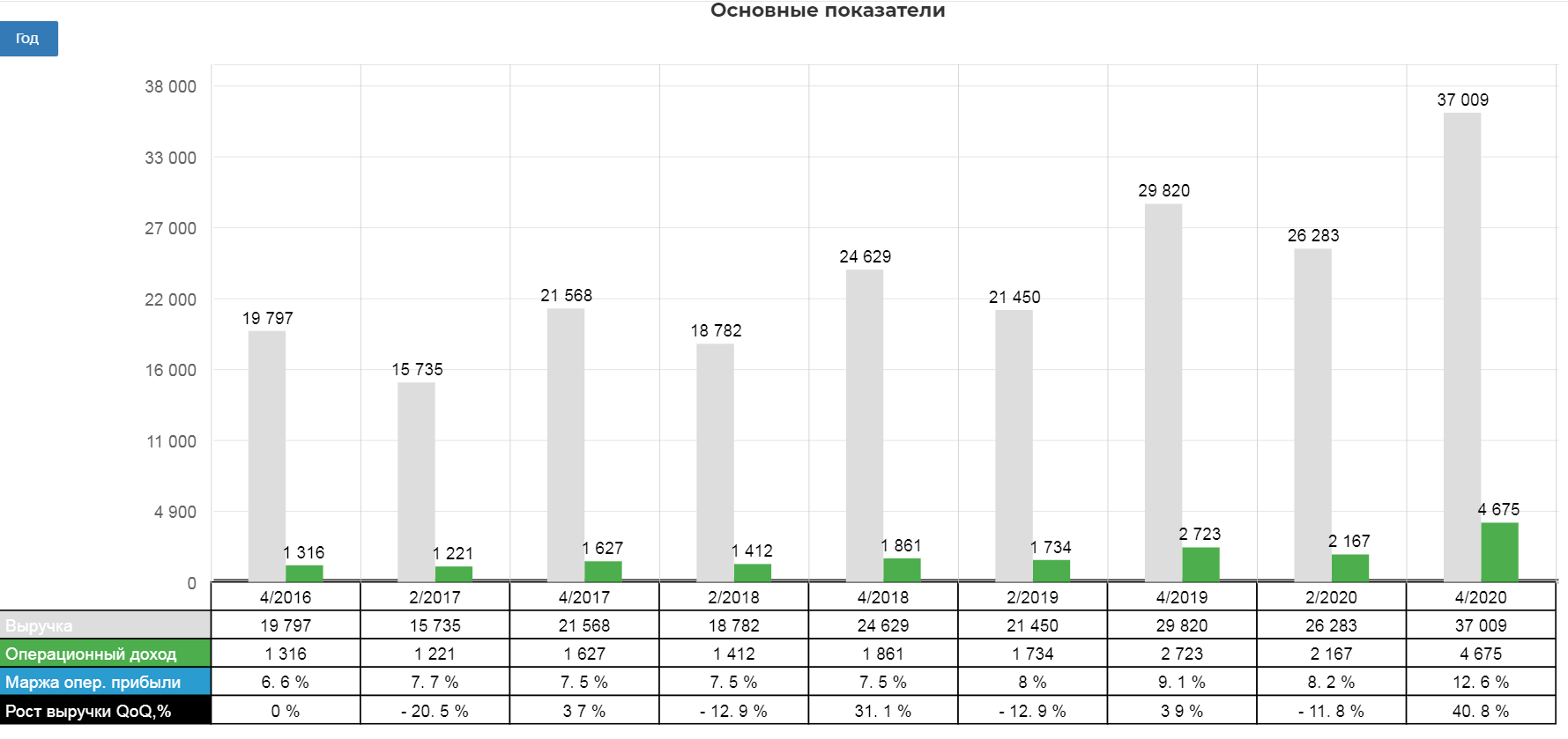

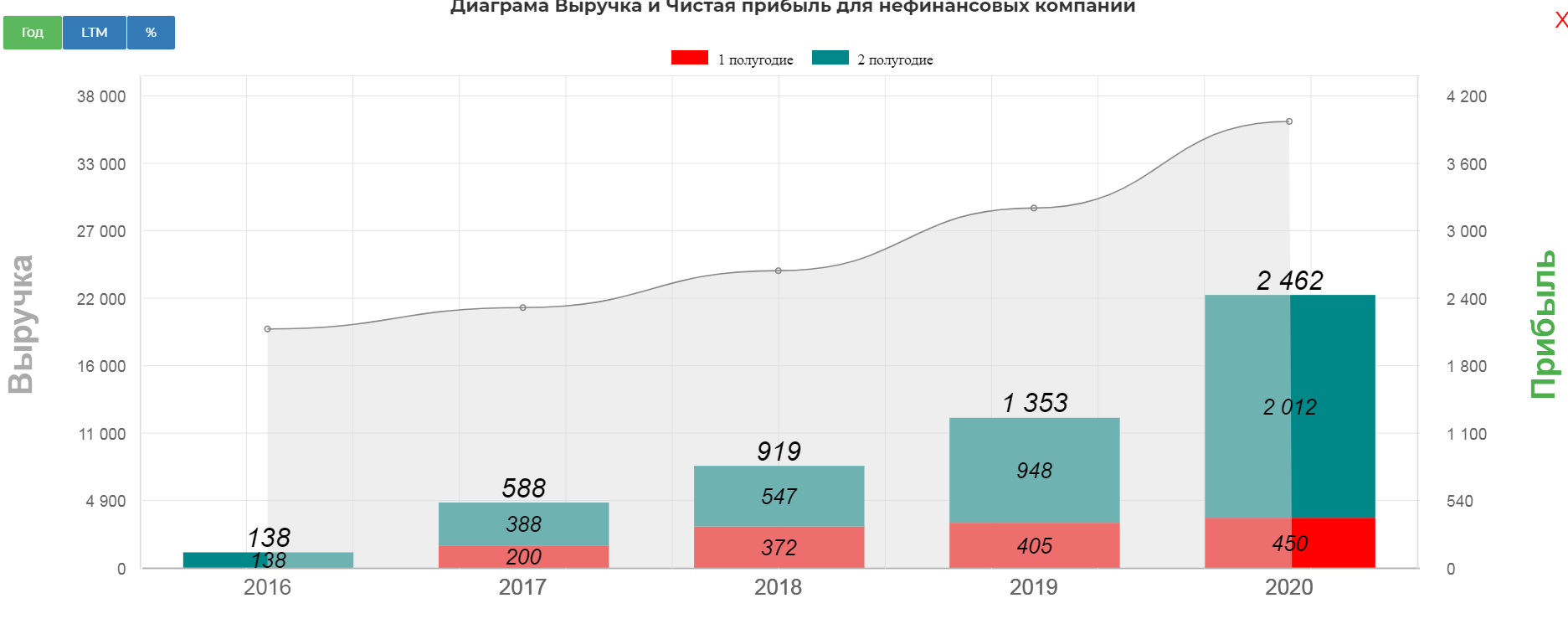

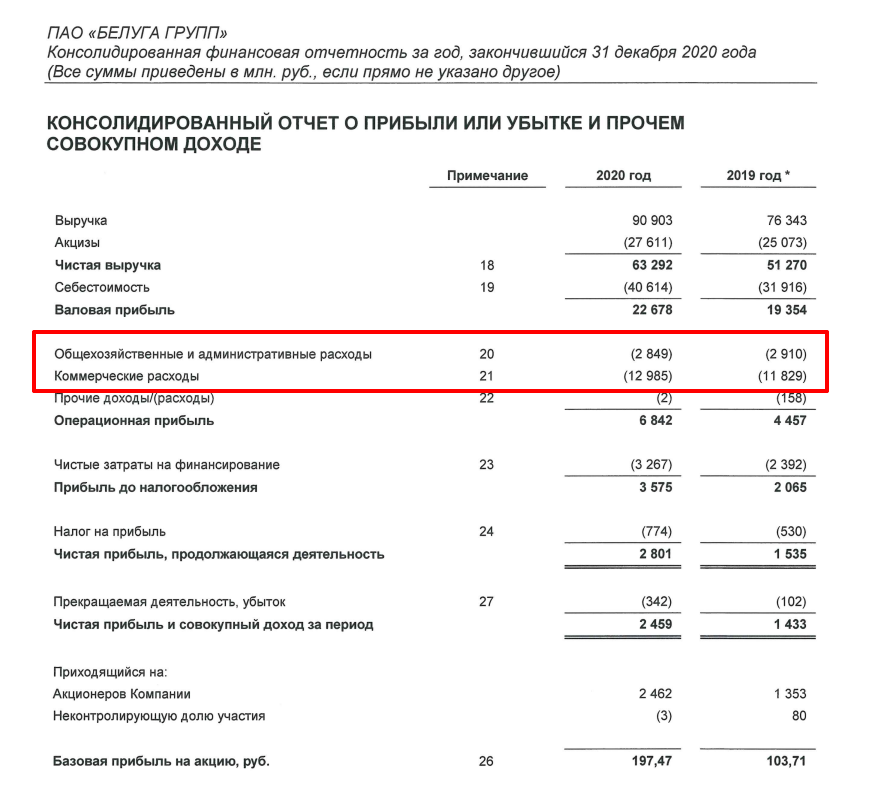

Выручка во 2ом полугодии мощно прибавила на 24%, составив 37 млрд. рублей.

Чистая прибыль выросла на 112%, составив рекордные 2 млрд. рублей за 2 полугодие и 2,4 млрд. за весь 2020.

Все это удалось сделать за счет роста выручки и цен на продукцию с контролем над затратами. Обратите внимание, затраты 2020 равны 2019, в отличии от выручки.

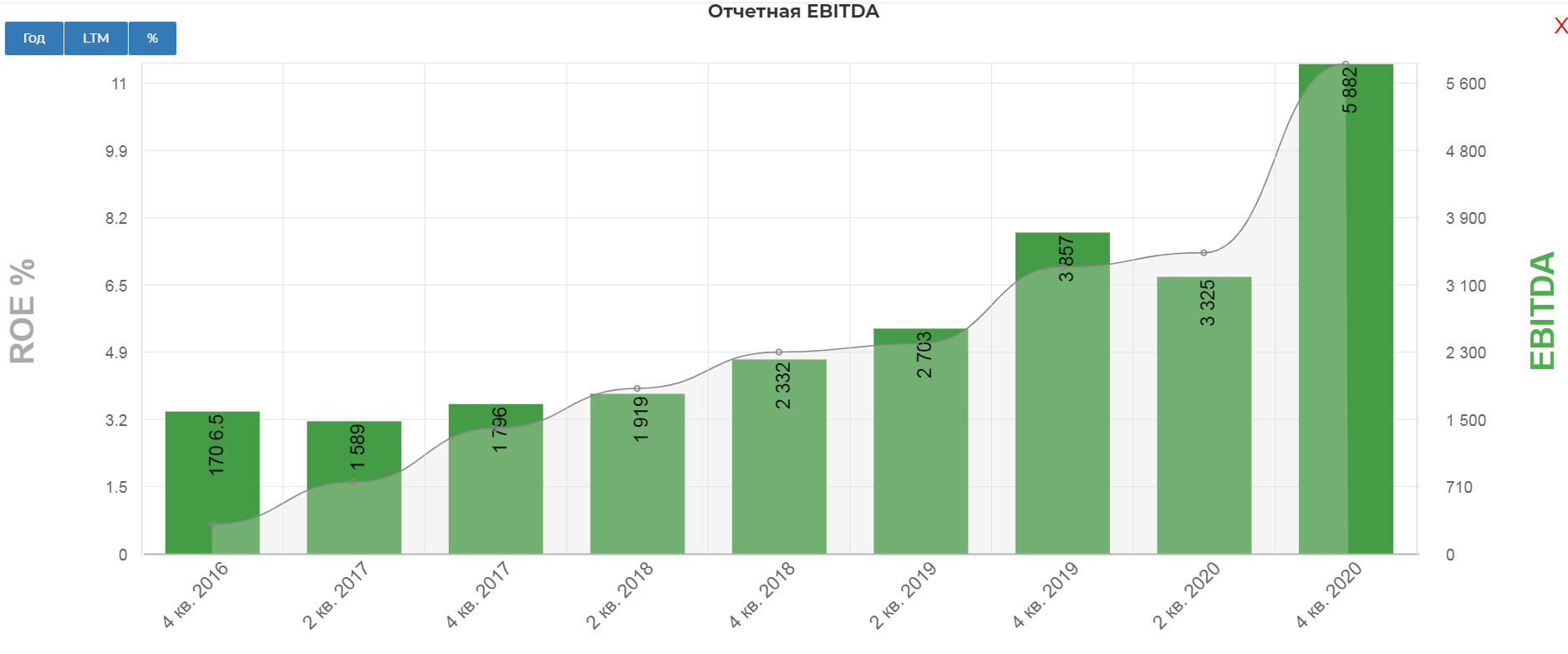

EBITDA прибавила 52,6%! Просто невероятно.

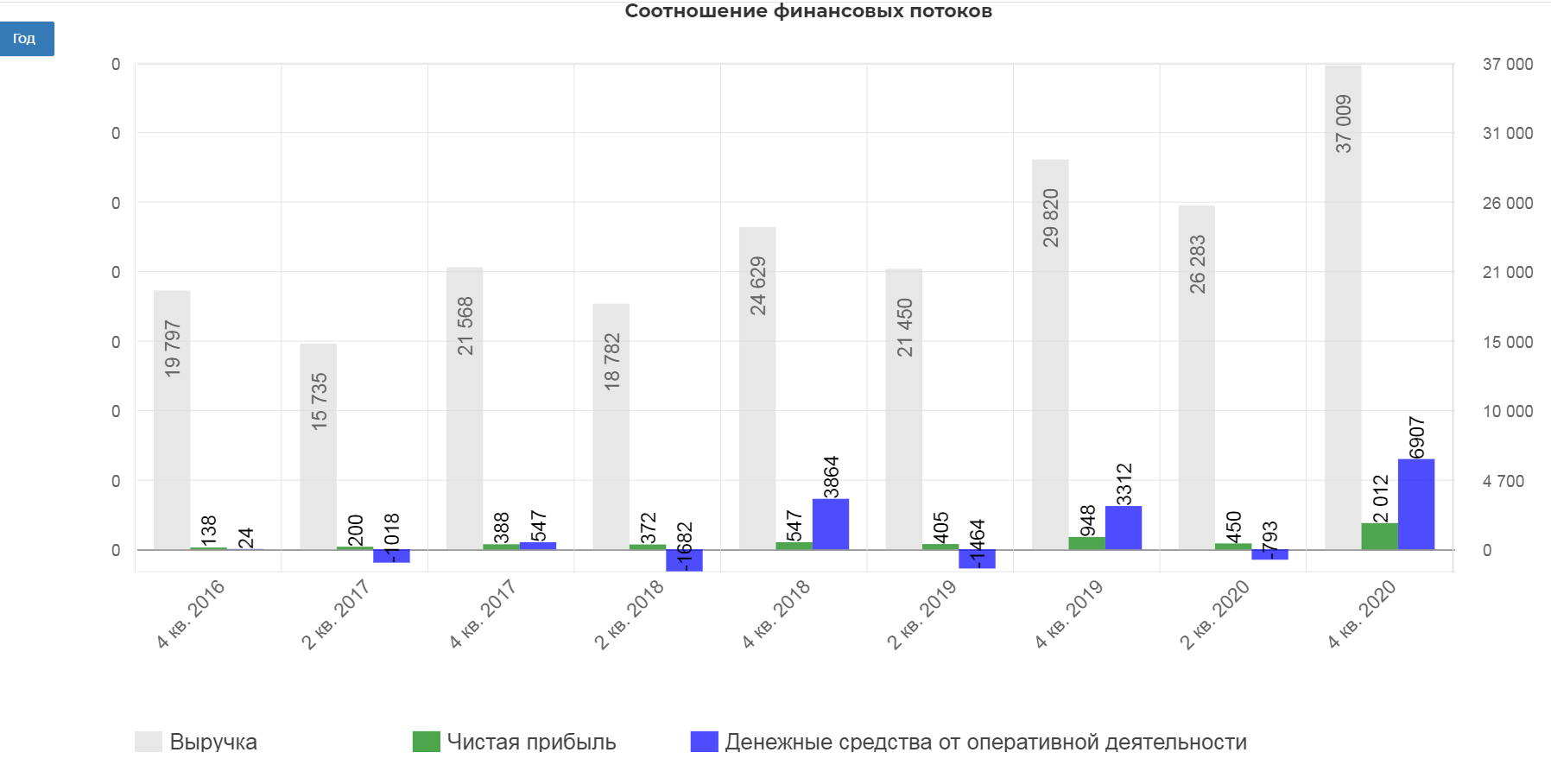

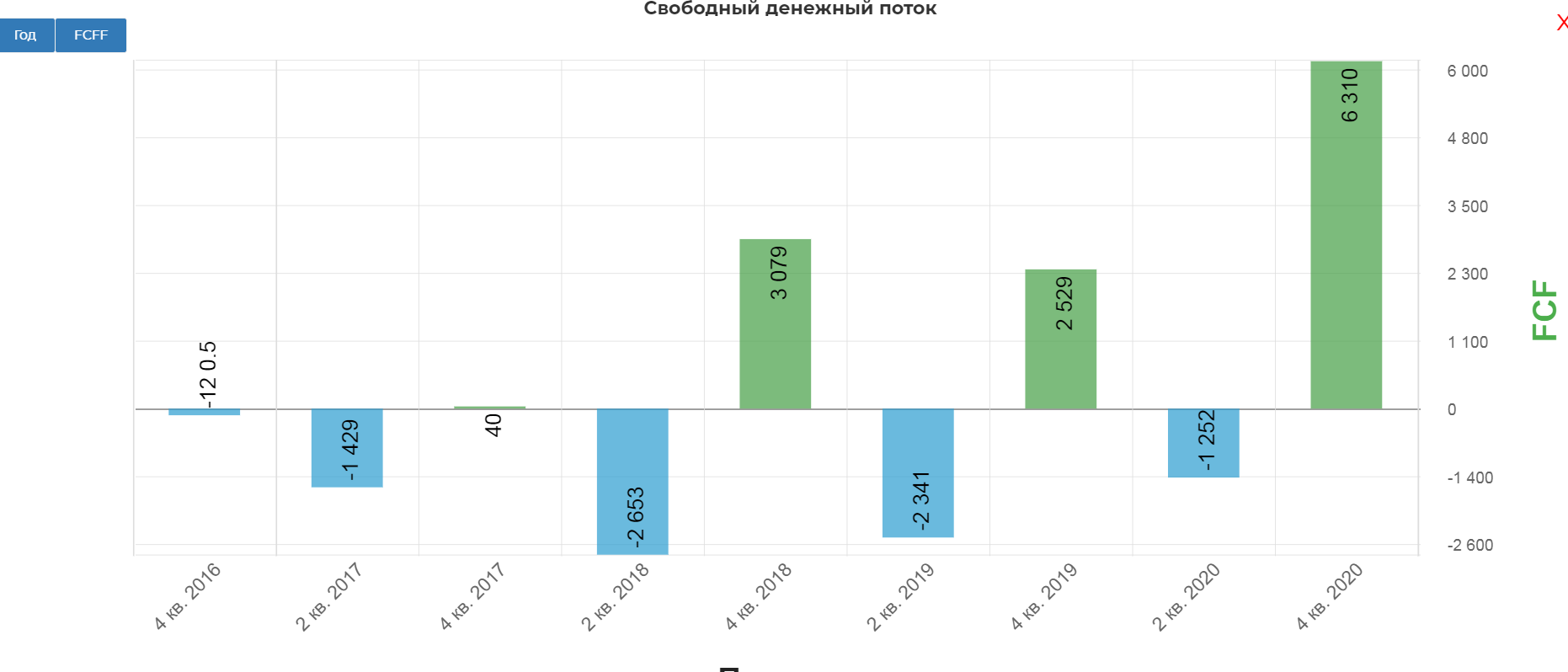

Все это на фоне рекордного денежного потока в размере 6,9 млрд. рублей.

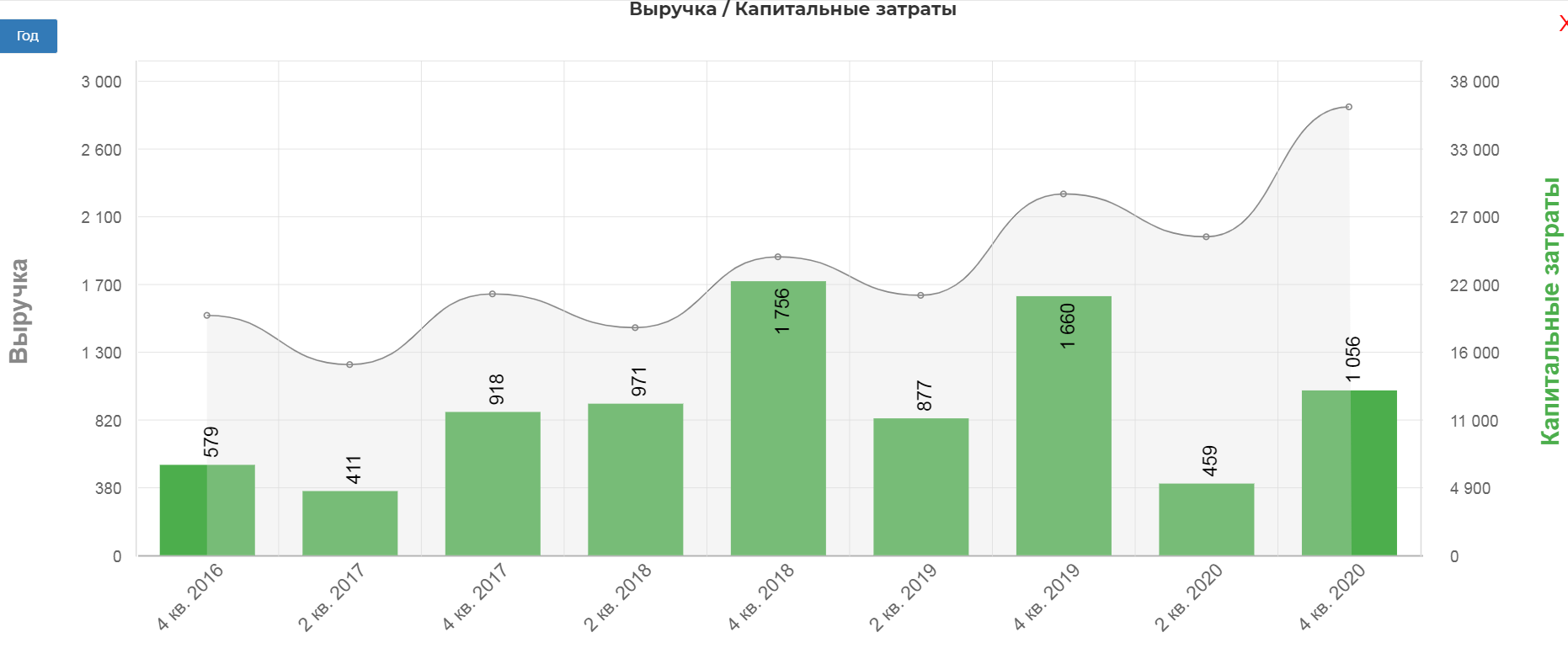

Плюс низки капекс из-за пандемии.

И Бинго! Огромный FCF.

Долг на конец 2020 составляет 15,5 млрд. рублей, но с учетом SPO, составит примерно 10 млрд. рублей. Структура кредитного портфеля в целом комфортная, средневзвешенная процентная ставка по кредитному портфелю на 31.12.2020 уменьшилась по сравнению с 31.12.2019 на 0,32 п.п. и составила 8,66%.

Дивидендная политика и дивиденды.

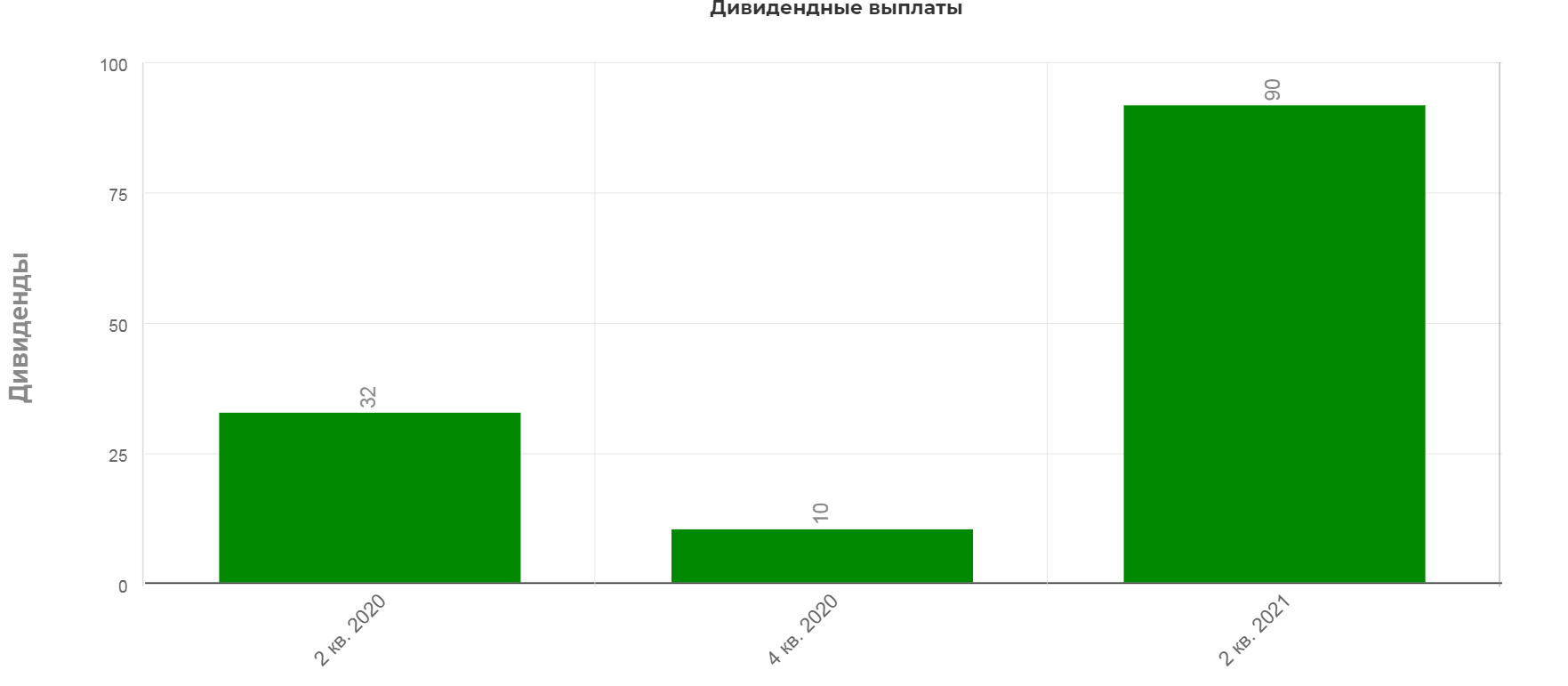

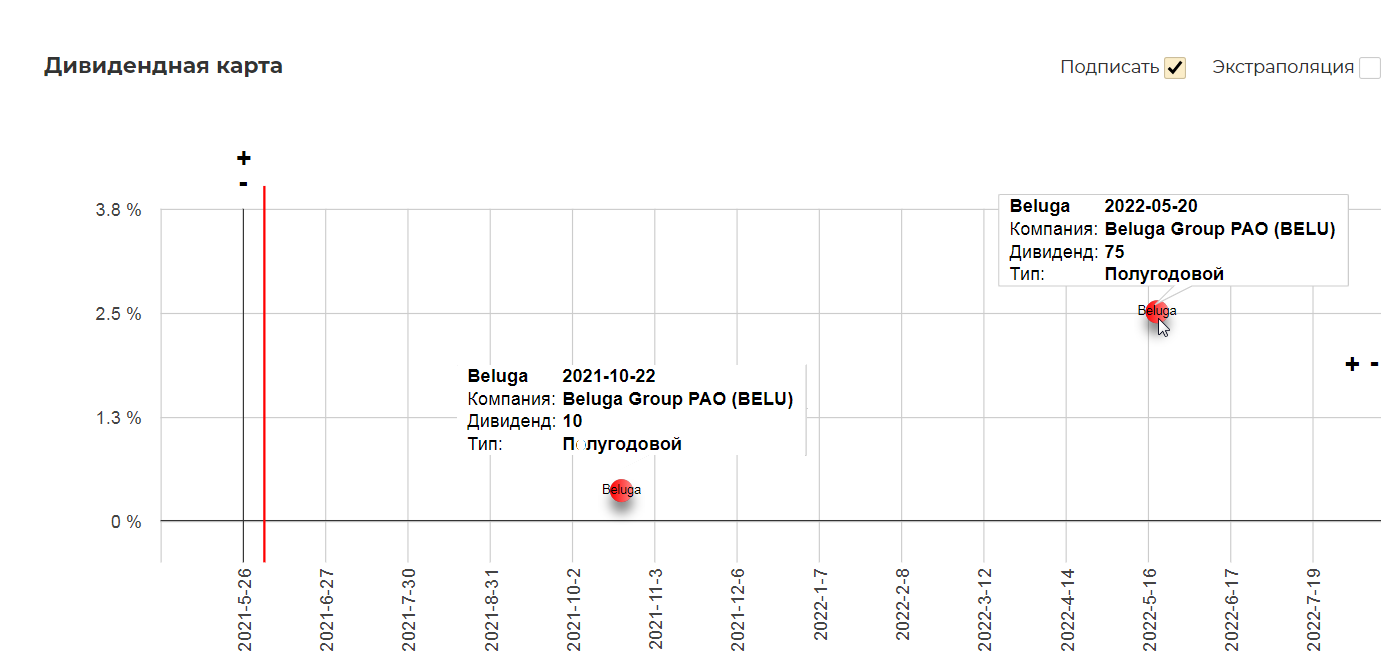

Согласно свежей див. политике, направляют минимум 25% от ЧП по МСФО два раза в год.

Но за 2020 выплатили все 50%, так как FCF был невероятно высокий.

На основе операционного отчета за 1 кв.2021 достаточно сложно прикинуть дивиденды, но нижняя планка будет где-то на 10 рублях. Это дает крайне скромную доходность.

Прогнозы компании и дивидендов.

1.Рост EBITDA от ритейла до 12 млрд. рублей к 2024 году.

2.Капекс 1 млрд. в год. +500 млн. в развитие IT +1 млрд. в логистику. 2,5-3 млрд. в год на протяжении 4х лет. Это очень важно! Так как резко возросший капекс будет давить на размер свободного денежного потока. CAPEX по прогнозу менеджмента будет выглядеть так:

Но мы знаем, что новый магазин выходит на ноль только через 6 мес., а на окупаемость 18-24 мес. Т.е. сразу отдачи от новых магазинов не получится. Тогда свободный денежный поток составит 3,2 млрд рублей в 2021 против 5 млрд. рублей в 2020. В этой модели могут быть ошибки, так как я точно не знаю в какой момент начнутся открытия и инвестиции в новые магазины, но дивиденды точно будут чуть меньше. Прогноз пока такой:

Но вот дальше начнется отдача от новых магазинов и рост производства, что начнет увеличивать дивиденды. Ориентировочный рост дивидендов уже в 2023 году.

3.Сделок M&A не предвидится, только развитие розницы

4.Локализация импортных продуктов. К примеру на кубинских спиртах ром, купажированный и разлитый уже на территории России. Маржинальность выше чем на водке.

5.Обещают очень плотно работать с оборотным капиталом и не допускать излишнюю нагрузку, так как 400-500 магазинов в год, требует увеличения запасов, а значит и давление на операционный поток из которого получается FCF

Мультипликаторы очень низкие для отрасли. Можно сказать самые дешевые.

Котировки искривлены подозрительным пампом со стороны известных парней… прям перед SPO.(какое совпадение. ) Найти что-то понятное в таком бардаке сложно, вероятно ближайщее время увидим консолидацию, а после обновим взгляд.

Получаем интересную идею для инвестиций в долгую. Отдача начнется не раньше конца 2022 года, а там уже и рост дивидендов, и рост производственных показателей. Я как любитель «кризисных» историй, планирую дождаться еще одной коррекции по акции и после уже рассмотреть покупки. Возможно во второй половине года будут новые заявления и подробности о ходе реализации стратегии 2024. Компания может получить статус «растущей».

Акции производителей алкоголя выросли на фоне новостей о локдауне

Стоимость бумаг крупнейшего российского производителя игристых вин «Абрау Дюрсо» (ABRD) на Московской бирже к 17:44 мск выросла на 24,3%, до 255 руб. за акцию. Капитализация компании достигла 24,6 млрд руб. В течение вечера цена акции «Абрау Дюрсо» поднималась до 267,5 руб., но затем снизилась. Бумаги водочного и винного производителя Beluga Group (BELU) хотя тоже росли, но не так значительно — на 3,43%, до 3739 руб. за бумагу, а капитализация превысила 59 млрд руб.

Президент «Абрау Дюрсо» Павел Титов сообщил, что компания анализирует причины роста стоимости бумаг. «Сейчас у нас нет какого-то новостного потока, который бы оказывал влияние. Я заметил, что бумаги шли в рост уже на открытии, чуть раньше, чем был объявлен новый локдаун, но можно предположить, что сейчас инвесторы реагируют на то, что будет открыта только продовольственная розница и, возможно, потребители будут покупать больше продукции в нерабочие дни», — рассуждает Титов. РБК обратился за комментарием в Beluga Group.

Мэр Москвы Сергей Собянин ввел в Москве временный локдаун на время нерабочих дней, с 28 октября по 7 ноября. Во время этих дней столичные власти разрешили продолжать работу аптекам и рознице, специализирующейся на продовольствии.

Аналитик группы корпоративных рейтингов НКР Лия Баймухаметова считает, что на стоимость бумаг «Абрау Дюрсо» влияют два фактора: отголоски новостей с Всероссийского саммита виноделов, на котором кубанские и крымские виноделы, в том числе и «Абрау Дюрсо», выразили готовность участвовать в эксперименте по дистанционным продажам вина, который должен начаться в конце марта 2022 года, а также объявление локдауна, во время которого будут работать только аптеки и магазины товаров первой необходимости.

Исследовательская компания Nielsen фиксировала в рознице рост продаж алкоголя большинства категорий в марте 2020 года. Пик спроса пришелся на конец месяца — в неделю после объявления о введении режима нерабочих дней. Продажи водки в натуральном выражении выросли на 31%, пива — на 25%, виски — на 47%, а игристого вина — на 5%. Пандемия и закрытые границы в целом в 2020 году оказали позитивное влияние на спрос на алкоголь: розничные продажи в прошлом году в денежном выражении выросли на 6,1%, указывали эксперты исследовательской компании.

В прошлом году инвесторы хотя и реагировали на объявление о нерабочих днях, но не так активно: обращение Владимира Путина состоялось 25 марта 2020 года, 27 марта акции «Абрау Дюрсо» на Московской бирже стоили 133 руб. — на 5,1% больше, чем 25 марта. В те же даты рост стоимости бумаг Beluga Group составил менее 1%, до 1157 руб.

Акции Белуги выросли в 2 раза. Что происходит

Акции одного из крупнейших производителей алкоголя в России с начала 2021 г. выросли в 2 раза. В июльском разборе эмитента полгода назад мы отмечали перспективы роста бизнеса, главным образом за счет развития собственной розничной сети. При этом мультипликаторы уже тогда были сравнительно высокими, а результаты 2020 г. не объясняют в полной мере причины столь существенного роста. Разбираемся, что произошло с группой в конце 2020 г., чем может быть обусловлен рост акций и какие будущие перспективы.

Краткий обзор бизнеса группы

Бизнес группы Белуга представлен тремя ключевыми направлениями:

— производство и дистрибуция алкогольной продукции (54% выручки за 6 мес. 2020 г.)

— розничная сеть алкомаркетов (36%)

— производство продуктов питания (10%).

Доля розничной выручки постепенно растет, в 2019 г. она составляла только 25%.

С точки зрения инвестора компания является классической историей роста. Главным драйвером выступает розничный сегмент. Компания возлагает на него большие надежды и рассчитывает через 5 лет получать от розницы до 50% выручки. В целом среднегодовые темпы роста c 2013 г. составляют 12% по выручке и 10% по EBITDA, демонстрируя ускорение в 2018–2019 гг.

Компания занимает на своем рынке прочные позиции и лидирует во многих подсегментах производства алкогольных напитков. На фоне пандемии сокращение выручки в сегменте HoReCa было компенсировано увеличением продаж через розничные сети, что поддержало финансовые показатели компании в непростом 2020 г. и даже позволило улучшить результаты. В I полугодии 2020 г. рост чистой выручки (за вычетом акцизов) и EBITDA составил около 23%.

Что произошло с группой за последние полгода

Листинг и структура акционеров

В конце июля акции Белуга были переведены из раздела «Третий уровень» во «Второй уровень» списка ценных бумаг Московской биржи.

В октябре 2020 г. Synexec Securities ltd увеличил голосующую долю в компании с 26,64% до 51,96%. Сделка носит технический характер, крупнейшим бенефициаром остается глава компании Александр Мечетин. По данным презентации для инвесторов, структура акционерного капитала следующая:

В декабре 2020 г. глава компании Александр Мечетин публично высказывался о намерении постепенно увеличить долю акций в свободном обращении, в том числе за счет продажи части казначейского пакета. Такая сделка могла бы быть хорошим драйвером для роста акций за счет увеличения ликвидности и разового поступления средств от продажи в группу.

На фоне стремительного роста котировок, который мы можем наблюдать в феврале, компания может уже более предметно рассмотреть возможность SPO. Несмотря на положительный эффект для компании, краткосрочно такие новости, как правило, воспринимаются негативно и приводят к коррекции. Особенно, если продажа проходит с дисконтом к рыночной цене.

Дивиденды и buyback

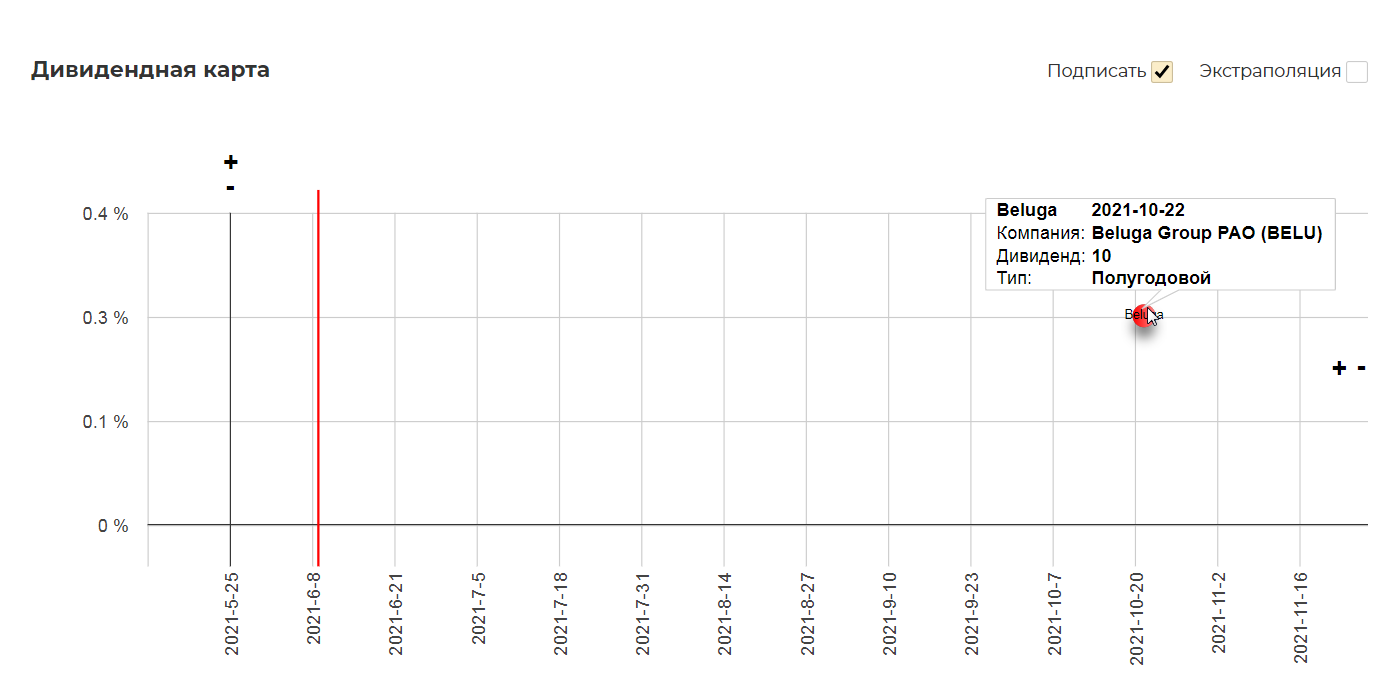

В прошлом Белуга предпочитала распределять средства между акционерами путем проведения обратного выкупа (buyback). По итогам 2019 г. группа выплатила первые в своей истории дивиденды, а в сентябре 2020 г. приняла новую дивидендную политику, согласно которой акционерам будет выплачиваться не менее 25% от прибыли МСФО дважды в год. В октябре инвесторы получили дивиденды за I полугодие 2020 г. в размере 10 руб. на акцию, что обеспечило скромную доходность около 0,8%.

Основной бизнес и операционные показатели

Финансовые результаты по итогам 2020 г. могут быть опубликованы 15–17 марта. Операционные результаты, представленные 25 января, показали рост по всем ключевым показателям. Общие отгрузки выросли на 10,7%, из которых отгрузки собственной продукции (доля 86%) выросли на 6,9%, а продажи партнерских брендов (доля 14%) увеличились на 42,1% в натуральном выражении.

Объем продаж в сети Винлаб вырос на 48% к 2019 г. при росте сопоставимых продаж (LFL) на 23%. Как и у других представителей ритейла, наблюдался двузначный рост среднего чека (+11,6%), однако трафик Винлаба также вырос. Рост составил 32% к уровням 2019 г. Продажи онлайн выросли в 5 раз. Количество торговых точек за год выросло с 604 до более чем 640.

Операционные результаты достаточно сильные, но они выглядят слабым оправданием для реализовавшегося роста. Даже если предположить двукратный рост прибыли на акцию к уровням 2019 г., то дивидендная доходность по действующей дивполитике за II полугодие 2020 г. составляет не более 3% к ценам на закрытие торгов 25 января (1361 руб.).

Чем может быть вызван рост акций

Рост акций компании стартовал сразу после публикации годовых операционных результатов. 26 января объем торгов резко вырос до 60 млн руб., а еще через день — до 200 млн руб. Для сравнения: в 2020 г. средний дневной торговый оборот акциями составил чуть более 4 млн руб.

Одновременно с публикацией результатов 25 января долю в компании нарастил член совета директоров Орловский-Танаевский Бланко Ростислав с 0,034% до 0,038% (примерно соответствует покупке около 630 акций), о чем стало известно 28 января.

Следующие две недели торговые обороты держались на уровне 20–30 млн руб., после чего выросли до 70 млн руб. на торгах 12 февраля, 160 млн руб. на торгах 15 февраля и более 900 млн руб. на сессии 16 февраля, когда бумага выросла сразу на 26,5%.

Такая картина косвенно подтверждает, что рост котировок может быть связан не только с хорошими результатами 2020 г. При этом нельзя не отметить, что между 28 января и 12 февраля торговый оборот был выше среднего не только из-за роста цены акций, но и за счет роста количества проторгованных бумаг, что может говорит о повышенной активности крупных покупателей. При среднем обороте c октября на уровне 5 тыс. бумаг обороты в период с 29 января по 11 февраля включительно составили более 12 тыс. бумаг.

Среди других новостей можно отметить публикацию в Коммерсанте, в которой рассказывается о продаже непрофильных активов Белуги. Речь идет о продаже птицефабрики «Михайловская» мощностью 30 тыс. тонн стоимостью до 500 млн руб. Эта сумма составляет около 35% от прибыли группы в 2019 г. и 7,7% от EBITDA.

Прогресс в переговорах о продаже непрофильного актива в совокупности с ожиданием сильных финансовых результатов за 2020 г., низкой ликвидностью акций и высокой активностью частных инвесторов-спекулянтов может в какой-то степени объяснить скачок котировок, хотя для дневного оборота почти 1 млрд выглядит слабовато.

Позитивных отраслевых новостей не появлялось. В итоге можно выделить следующие факторы, которые могли позитивно повлиять на отношение инвесторов к бумаге:

— Сильные операционные результаты 2020 г. и, как следствие, хорошие прогнозы по прибыли и EBITDA

— Перспектива продажи крупного пакета казначейских бумаг, что обеспечит высокую разовую прибыль от сделки и повысит ликвидность акций

— Вероятность продажи непрофильных активов, что обеспечит разовое поступление средств в компанию

— Общий тренд на заботу компании о своей репутации для инвесторов. В частности, повышение уровня листинга в 2020 г., утверждение более прозрачной дивидендной политики и позитивные комментарии менеджмента.

При этом беглое сравнение по мультипликаторам с конкурентами на других развивающихся рынках показывает, что по ключевым показателям P/E и EV/EBITDA акции Белуги не так сильно переоценены. По цене закрытия 16 февраля показатель P/E (здесь и далее данные терминала Reuters) составляет 28х против медианного 21,6х. Коэффициент EV/EBITDA составляет 10х против среднеотраслевого 15,4х.

Тем не менее для рядового частного инвестора с учетом доступной информации покупка акций по текущим уровням предполагает повышенные риск из-за сильной перекупленности. Все аргументы в пользу роста косвенные и требуют подтверждения. Действующим инвесторам имеет смысл задуматься над фиксацией прибыли, новым инвесторам стоит дождаться более подробной информации о планах менеджмента и корпоративных новостях.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Нефтяной рынок не уверен, что худшее позади

Газпром. Ждем пробоя 345

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.