Рынки акций в эпоху гиперинфляции

Существует распространённое заблуждение, что рынки акций растут не только в эпоху промышленного подъёма, но и в случае гиперинфляции, тогда как разрушительные падения возможны лишь в условиях дефляционного коллапса. График индекса SnP, построенный в постоянных долларах (рисунок 1), чётко показывает что это именно заблуждение, поскольку потери покупательной способности индекса в двух инфляционных периодах (1914-1920) и (1968-1982) составляли примерно 2/3.

Рисунок 1 — индекс SP500 в долларах 2017-го года.

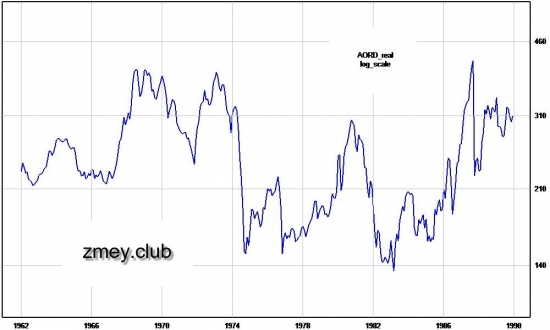

Покажется удивительным, но в стагфляцию 70-х индексы дешевели не только в Соединённых Штатах и других чисто индустриальных странах (кроме Японии), но и также в Австралии и Канаде (рисунки 2-3), хотя их основные товары (энергоносители, металлы и продовольствие) практически все торговались по своим экстремальным значениям. Потери на рынках Австралии и Канады с точки зрения покупательной способности также составили примерно 2/3 (при расчёте индексов в долларах США).

Рисунок 2 — индекс TSX (Канада) в долларах США 1962-го года.

Валюты Австралии и Канады при этом ходили вместе с рынками акций и также игнорировали динамику котировок сырья. Если сравнивать официальные курсы 1970-го года и минимальные значения 1986-го, то потери доллара Канады относительно доллара США составили около четверти, а доллара Австралии и вовсе почти половину. В условиях полностью свободного рынка потери могли оказаться ещё больше, поскольку в начале 70-х курс доллара США искусственно завышался.

Рисунок 3 — индекс AORD (Австралия) в долларах США 1962-го года.

Отметим причины столь вопиющего поведения рынков акций. Первая это увеличение скорости оборота денег и, как следствие, снижение монетизации ВВП. Вторая это повышение всех налогов как результат невозможности обслуживать дефицит бюджета с помощью новых заимствований. Третья это отношение инвесторов, которые при условии двузначных процентных ставок уже не смогут воспринимать прежний уровень дивидендной доходности как достаточную премию за риск.

На валютном рынке полученный результат объясняется ещё проще. Это отток капитала с периферии, а также более высокий уровень инфляции по сравнению с Соединёнными Штатами, который обусловлен, в том числе, и более значительным завышением монетизации ВВП за период предшествующий периоду гиперинфляции. Последний фактор сейчас буквально бросается в глаза и он присутствует практически на всех относительно развитых периферийных рынках, в том числе и в России.

Куда инвестировать при раскрутке инфляции? Американский опыт 70-ых

В последние недели заметил сокращение числа публикаций по скорой мировой инфляции, вызванной многолетним печатанием денег мировыми центробанками и дефицитами государственных бюджетов. Однако это произошло не потому, что проблема ушла, а скорее наоборот. Эта мысль уже стала доминирующей и почти не вызывает возражений. Число спорщиков заметно сократилось.

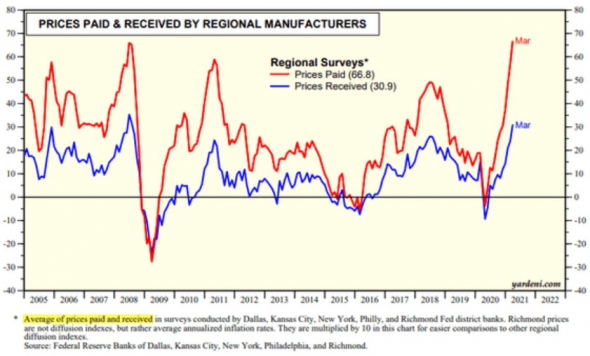

Также все согласились, главной движущей силой грядущей инфляции станет инфляция издержек. Именно по сырью, которые нельзя напечатать как деньги. Коммодити постепенно начнут проникать во все пирамиды производственных цепочек. И вот недавно я получил свежее подтверждение, что вышеуказанные процессы не только не останавливаются, но и ускоряются.

На графике американские цены для производителей. Красная — те, что они уплачивают при закупке сырья. Синяя, по каким они отпускают свою продукцию. В российской экономической традиции такие процессы обычно называются ценовыми ножницами.

Аккурат в марте очередной максимум и ускорением роста. Верной дорогой идем!

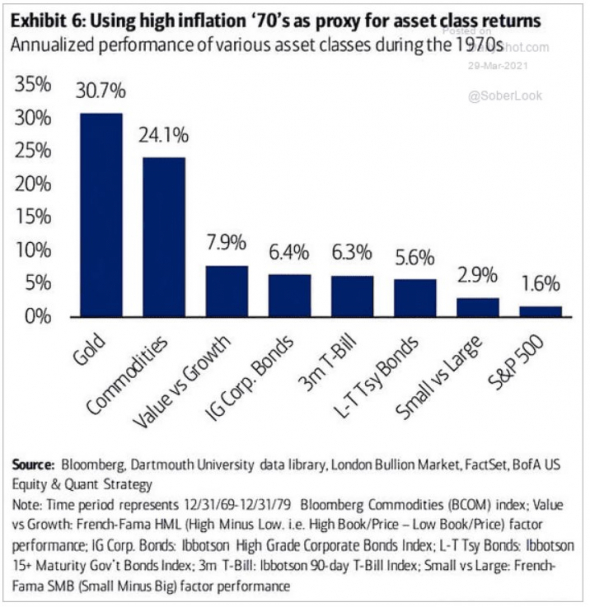

Предупрежден, значит вооружен. Попробуем же поразмахивать полученным кольтом. Может и нам чего достанется при этом дележе (перераспределении) общественного пирога. Для этого применим классический прием технического анализа, поищем в недавнем прошлом последний пример похожей ситуации. Думаю не будет много протестующих, если остановимся на 70-ых годах прошлого столетия.

Напомним что тогда после ближневосточных заварушек арабские страны ввели эмбарго (санкции по современному) на поставку нефти в страны запада. Она подорожала сразу в несколько раз. Поскольку она лежала в основании большинство производственных цепочек, то это привело к галопирующей инфляции в течение нескольких лет.

Интересное было время. С удовольствием бы его посмаковал. Но сейчас у нас очень практическая цель — посмотреть, куда надо было тогда инвестировать. И вот тут очень пригодится следующая картинка.

В ней собран бесценный опыт целого десятилетия. Что и как росло за эти годы. Грех не воспользоваться чужими ошибками.

Итак, на первом месте золото. Это к вопросу, что в нынешнее время этот презренный металл просто пережиток прошлого.

На втором как должно быть — коммодити. Которые и являются первопричиной той инфляции.

Далее густой гурьбой с приблизительно одинаковой доходностью идут различные активы из категории fixed Income. Исключение составляют различные индексы, вроде тех что надо было вкладываться в компании с большими активами по балансу.

А вот самое неожиданное — это индекс S&P. Всего в среднем +1,6%. Почему неожиданное. Да потому что по классике в периоды инфляции надо вкладываться в недвижимость, товары и акции. А здесь такой прокол.

При этом тот S&P не чета нынешнему. Тогда состав индекса менялся не столь часто. Это сейчас, как какая компания перестает расти, ее исключают из списка, а вместо нее подыскивают растущую. В результате портфель может стоять на месте при растущем индексе.

Разгадка противоречия лежит в том, что при галопирующей инфляции резко падают доходы компаний и покупательский спрос. В результате ключевой показатель акции P/E начинает снижаться. И даже обесценение валюты не может это переломить.

Кроме того, инвесторы в периоды передряг стремятся переложиться в более надежные активы, т.е. в облигации. Что приводит в обезвоживанию притока денег в акции. И даже может локально привести к мощным коррекциями. Кстати такая ситуация назревает именно сейчас.

Вывод, если собираетесь инвестировать в акции. то не берите акции тех стран, которые наиболее подвержены инфляционной угрозе. Хотя в нынешний век глобализации особо выбирать не из чего.

На Уолл-стрит паника из-за инфляции. Как инвестору защитить свой портфель

Довольно продолжительный период низкой инфляции, который наблюдался в прошлом году во многих странах мира, в 2021-м сменился резким ростом цен. К середине 2021-го годовая инфляция в США достигла 13-летнего максимума в 5,4%, в еврозоне к сентябрю она поднялась до 3,4% против отрицательных 0,3% декабре, а в России с 19 по 25 октября разогналась до 7,97%.

Одна из причин сильного роста инфляции в мире — триллионные вливания мировых центробанков в экономику, отметили экономисты, опрошенные газетой The Wall Street Journal. По их словам, свою лепту в рост цен также внесли сбережения, которые население накопило во время локдаунов, и вакцинация, которая позволила людям выходить из дома и тратить деньги. Все это вызвало всплеск потребительского спроса, позволяя многим предприятиям значительно поднять цены.

Еще одной причиной роста цен стали серьезные нарушения в глобальных производственных и логистических цепочках после пандемии, рассказала руководитель отдела макроэкономического анализа финансовой группы «Финам» Ольга Беленькая. Это привело к тому, что предложение стало сильно отставать от спроса.

Эффект «узких мест» (нехватка материалов, комплектующих, работников, увеличение задержек и стоимости транспортировки) усилился избыточным стимулированием спроса в 2020–2021 годах в развитых экономиках и ускоренной политикой перехода на чистую энергетику в Европе и Китае, что стало одной из причин острого дефицита энергоресурсов и вызвало резкий рост цен.

Уолл-стрит предупреждает — инфляция с нами надолго

Споры о том, надолго ли пришла высокая инфляция, на Уолл-стрит идут уже не первый месяц.

Некоторые из представителей финансового мира считают, что рост цен будет временным. По мнению основательницы Ark Invest Кэти Вуд, нормализации цен будут способствовать высокие технологии — развитие в области искусственного интеллекта, новых накопителей энергии, робототехники, блокчейна и геномного секвенирования. Об этом она заявила в Twitter в ответ на твит Илона Маска о том, что инфляция в ближайшее время будет высокой.

Inflation has flared in response to COVID-related supply chain bottlenecks and oil supply constraints but, IMHO, the powerful and converging deflationary forces associated with AI, energy storage (EVs!), robotics, genomic sequencing, and blockchain technology will bend the curve. https://t.co/DxGLRWe2P6

Сооснователь Twitter и финтеха Square Джек Дорси на прошлых выходных заявил, что ожидает ухудшения ситуации — по его мнению, миру грозит гиперинфляция. «Гиперинфляция изменит все. Это уже происходит», — написал он в своем Twitter, а в комментариях добавил: «Это скоро произойдет в США, а значит, и во всем мире».

Hyperinflation is going to change everything. It’s happening.

Наконец, знаменитый инвестор-активист Карл Айкан на прошлой неделе предупредил, что в один прекрасный день рынки заплатят цену за политику, которую сейчас проводят Федеральная резервная система и Конгресс США. Выступая на CNBC, он сказал, что из-за чрезмерной денежной массы и растущей инфляции рынки США могут столкнуться с серьезными проблемами.

Рынок ждет тейперинга

В минувшую пятницу глава ФРС Джером Пауэлл заявил, что из-за сбоев в цепочках поставок инфляция может вырасти еще. «Я считаю, что время для сворачивания (tapering) [программы скупки активов] пришло», — сказал он.

Рынок ждет, что ФРС официально объявит о начале постепенного сокращения программы выкупа активов после заседания 2–3 ноября.

Стратегия Buy the Dip перестает работать

На трудности в экономике начал реагировать и рынок. Эксперты обращают внимание, что поведение и стратегии инвесторов стали заметно меняться в последнее время. На это, в частности указывает то, что намного реже стала срабатывать стратегия «Покупай на спадах» (Buy the Dip).

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов уверен, что разгон инфляции — основная причина, из-за которой наблюдается охлаждение к стратегии Buy the Dip.

«Инфляционные издержки уже сейчас отражаются на прибыли компаний. Многие компании начали снижать свои прогнозы по прибыли. По нашему мнению, при продолжении текущих тенденций стратегия Buy the Dip становится рискованной. Риск роста процентных ставок остается высоким, в этой связи наиболее уязвимы компании технологического сектора, так как многие из них не генерируют прибыли», — говорит эксперт.

Глава отдела смешанных активов британской Janus Henderson Investors Пол О’Коннор предупредил, что следующий год может стать настоящим испытанием для рынка рисковых активов. «Рост цен на товары, который мы видели в этом году, — это всего лишь генеральная репетиция большой истории в следующем году», когда бум в секторе услуг приведет к росту затрат на рабочую силу, заявил он Bloomberg.

Риск состоит в том, что в какой-то момент инфляционное давление станет настолько сильным, что вынудит центральные банки решительнее ужесточать политику, что более проблематично для рисковых активов, сказал О’Коннор.

Григорий Жирнов, инвестиционный стратег «ВТБ Мои Инвестиции»: «В этих условиях [высокая инфляция и резкое замедление роста экономики] инвестору нужно иметь диверсифицированный портфель и быть готовым к волатильности в ближайшие месяцы.

В случае более агрессивного ужесточения монетарной политики в США ставки по казначейским облигациям США (US Treasures) могут продолжить рост, что окажет давление на акции роста (технологические компании, биотехнологии и прочее). В то же время сырьевые товары (металлы, нефть, золото) могут пользоваться повышенным спросом при дальнейшем ускорении инфляции».

Станислав Клещев, инвестиционный стратег «ВТБ Мои Инвестиции»: «Полагаем, что после снижения в последние месяцы вновь становится интересно золото и акции золотодобывающих компаний. Привлекательны фонды денежного рынка, а также еврооблигации ресурсных компаний-экспортеров из развивающихся стран с сильными кредитными профилями.

Антон Скловец, аналитик «Фридом Финанс»: «Если мы говорим об инфляции в России, то инструменты, которые могут помочь, это:

Инфляция и инвестиции в акции

Существует общепринятое убеждение, что акции обеспечивают наилучшую защиту от растущей инфляции. Но оно слишком упрощенно представляет отношения между ценами на акции и инфляцией и справедливо лишь при определенных обстоятельствах. Реальную выгоду от инфляции получают компании по добыче золота и серебра, а инвесторы в обыкновенные акции понесут значительные убытки до того, как целевая защита от инфляции вступит в силу.

Мнение о положительном влиянии инфляции на стоимость акций часто возникает из-за сравнения с облигациями. Но с точки зрения суммарной доходности, с учетом повторного инвестирования прибыли, разница не так уж велика. Годовая доходность десятилетней облигации Минфина в течение последних сорока лет составляла 7,18%. Сумма, вложенная в этот инструмент в 1971 году с повторным инвестированием дохода, на сегодняшний день увеличилась бы в пятнадцать раз, в то время как вложение в индекс S&P выросло бы только в тринадцать раз, плюс повторно вложенные дивиденды.

Гораздо сильнее, вне всяких сомнений, сказывается влияние изменений процентных ставок. На ранней стадии кредитного цикла центральный банк подавляет ставки рефинансирования, чтобы стимулировать бизнес-инвестиции и экономический рост. Именно в этот момент рынок акций обычно находится в стабильном бычьем тренде. Эксперты будут говорить вам, что акции учитывают рост рентабельности; в то время как в этом есть доля правды, в реальности цены на акции растут за счет увеличения объема денежной массы и кредита и низких ставок. Но чем дольше искусственно занижается ставка рефинансирования, тем больше растет денежная масса и кредит, а в результате увеличивается и инфляционное давление. В конечном счете, ставки придется поднять, в ущерб как облигациям, так и акциям.

Кредитный цикл в этом простом теоретическом примере, возможно, стоит завершить изъятием излишних денег и кредита: иными словами, ошибка инфляционной денежно-кредитной политики осознана и исправлена. В реальности же наблюдается инерционный эффект, потому что кредит, созданный в предыдущем цикле, сохраняется, и общий уровень цен не может упасть. Как следствие, кумулятивные эффекты таких кредитных циклов отражаются в долгосрочной тенденции к инфляции. Цены на акции отражают этот тренд в виде постепенно нарастающих максимумов и минимумов, поддерживая уверенность в том, что акции защищают от инфляции, при этом обычно не учитываются медвежьи рынки в конце каждого кредитного цикла.

Сегодняшняя ситуация радикально отличается в одном важном отношении. Процентные ставки стоят на рекордных минимумах, взвинтив цены на акции, в соответствии с первой фазой нашей модели кредитного цикла. Но вместо инфляции, возникающей из-за чрезмерного спроса, мы получили стагфляцию – результат излишнего объема денежной массы в обращении. Соответственно, в дальнейшем нас ожидает повышение процентных ставок без обычного экономического восстановления.

Это утверждение нуждается в дальнейшем развитии: предварительные признаки восстановления в США, Великобритании и большинстве европейских стран истолкованы неверно. Беспрецедентные объемы денежной массы, влитые в эти экономики, были подобны попыткам вернуть к жизни мертвеца. Тем временем, развивающиеся рынки, раздувшие западный спрос на экспорт, перегреваются; кредит сжимается, а эти страны достигли поздних стадий традиционного кредитного цикла. Развивающиеся рынки не могут возродить занятость в развитых странах, потому что пик этой волны уже миновал, и сейчас она на спаде.

Чтобы полноценно соотнести перспективу инфляции с ценами на акции, мы должны расширить нашу дискуссию. В текущем экономическом контексте чрезмерно высокие уровни денежной инфляции из США начинают отражаться в ценовой инфляции почти всех необеспеченных валют. Сторонники кейнсианской экономической теории и прочие мечтатели на Западе продолжают списывать растущую инфляцию на внешние факторы, игнорируя денежное звено. Они говорят, что цены на предметы первой необходимости растут из-за спроса на продукты и сырье на развивающихся рынках, а политические беспорядки на Ближнем Востоке виноваты в росте цен на энергоносители. Ответственные лица боятся признать очевидную связь между чрезмерным ростом денежной массы и инфляцией.

Кое-кто, например, управляющий Банка Англии, полагает, что спрос в экономике недостаточно высок, чтобы цены продолжали расти такими темпами. Другие утверждают, что высокие цены на энергоносители снизят спрос на другие товары со стороны домохозяйств, испытывающих трудности с деньгами, делая вывод, что высокая стоимость энергии на самом деле влечет за собой снижение остальных цен, и намекая, что повышать ставки было бы ошибкой. Это просто отговорки властей и их экономических советников, которые отказываются признать правду, и они вписываются в дебаты, характеризующиеся низким уровнем информированности, обычным для ранних стадий стагфляции.

Даже притом, что правительства по всему миру постепенно начинают понимать, что рост общего уровня цен – это, на самом деле, реальная проблема, ответные меры будут слишком мелкими и запоздалыми. Это частично связано с замешательством правительственных экономистов и руководства центральных банков, а также опасениями дефляции. Более того, все центральные банки привязывают свои валюты к доллару, считая это необходимым для защиты торгового баланса, так что всем приходится следовать за денежно-кредитной политикой Феда. По этой причине инфляционные эффекты беспрецедентной денежной эмиссии Феда переносятся на все необеспеченные валюты.

В этом и состоит главная угроза для международной стабильности, причиной которой в настоящее время является мировая резервная валюта. А состояние правительственных финансов в США в настоящее время настолько печально, что у них нет иного политического выбора, кроме как продолжать денежную инфляцию во все возрастающих объемах. Более того, кейнсианский образ мышления оправдывает этот денежный поток как единственно подходящую реакцию на экономический спад. Эти обстоятельства привели нас к выводу, что за текущим периодом развития стагфляции может последовать только гиперинфляция не только доллара США, но и всех бумажных валют. А когда инфляция вырастет, скажем, на 30%, процентные ставки будут лишь колебаться в районе 20.

Инвестор должен принимать в расчет все вышесказанное. Тем, кто стремится защититься от этого ухудшающегося прогноза с помощью акций, придется принимать в расчет рост процентных ставок и стоимости сырья для компаний, а также снижение потребления. По большому счету, компании, пережившие гиперинфляцию, сделают это, прекратив деятельность. Вряд ли спасутся инвесторы в компании, получающие доходы от деятельности за рубежом, потому что сегодняшняя проблема инфляции носит глобальный характер благодаря печатанию денег Федом. Последующий рост цен на акции в период гиперинфляции будет отражать стремление избавиться от бумажных денег, и в этом отношении акции будут вести себя, как любой другой физический актив в момент смерти валюты. Это бум в ожидании катастрофы (crack-up boom) Людвига фон Мизеса (Ludwig von Mises), и сегодня бессмысленно инвестировать в любые активы в подобных обстоятельствах.

Единственный сектор, который действительно выигрывает от смерти бумажных валют – это драгметаллы. Добывающие компании будут наслаждаться ростом цен на свою продукцию и снижением производственных затрат относительно золота или серебра. Чистый доход, измеряемый в бумажных деньгах, растет по экспоненте даже без увеличения объема производства. Стоимость сырья и оборудования вырастет в бумажном эквиваленте, но относительно цены золота и серебра она существенно снизится, отражая общий спад экономического спроса. Стоимость труда также упадет в реальном отношении, а затраты на привлечение капитала станут несущественными, потому что прежние долги будут смываться инфляцией, а производство будет финансироваться полностью за счет роста доходов.

Так что инвесторы, считающие, что инвестиции в акции обеспечивают защиту от инфляции в нынешнем неопределенном экономическом климате, испытают серьезный шок, если не ограничат свои интересы акциями добывающих компаний.

Они спасут ваш портфель от инфляции. Акции, растущие вслед за ценами

Глобальный рост цен вызывает все больше волнения у инвесторов. На недавнем отчете об инфляции в США упали все основные индексы акций. Такого роста цен в Америке не было с 1980-х. В России инфляция на пятилетних максимумах. Наблюдаемый рост цен, согласно опросам населения, вдвое выше официальных оценок. Подберем акции, которые могут от этого выиграть.

Какая инфляция страшнее: в рубле или долларе

Российский рынок акций в своем зрелом виде с большой инфляцией никогда не сталкивался. В эпоху гиперинфляции 1990-х он как таковой еще не сформировался, и данные оттуда нам мало что скажут.

В период управляемой монетарной инфляции 2000-х, когда ЦБ усиленно печатал рубли, чтобы сбалансировать приток нефтедолларов, фондовый рынок был все еще слишком молодым и динамичным. Он попросту не оглядывался на внутренний рост цен.

После шоковой девальвации 2014 г. российские акции нашли свой фундаментальный ориентир и стали двигаться в общем мировом русле. Инфляция была уже не та, что прежде: от 2% до 5% в год, что близко к минимумам прежних десятилетий.

Российские акции все последние годы продолжали расти: как вместе с инфляцией, так и вместо нее. По факту рынок отыгрывал более значимые факторы, в основном приходящие из-за океана. Поэтому в поисках закономерностей мы сразу отправимся туда.

Продовольствие как индикатор

Самым сильным подтверждением аномально высокой инфляции можно считать данные по ценам на пищевые продукты. Всемирная продовольственная организация (FAO) рассчитывает индекс глобальной инфляции еще с начала 1960-х. В него входит усредненная по миру стоимость пяти базовых категорий: зерновые, сахар, растительные масла, мясо и молоко.

По последним данным, опубликованным в начале ноября, оптовые цены всех пяти товарных групп обновили рекорд номинальной стоимости. Но, что еще более показательно, в реальных долларах индекс FAO улетел к отметкам 1975 г. То есть с поправкой на уже накопленную инфляцию нынешний прирост — на уровне одного из худших периодов для американской экономики.

Есть проверенная десятилетиями закономерность, из которой выросла целая инвестиционная стратегия. В годы, когда растет инфляция в США, в топ выбиваются дивидендные акции низкой стоимости. В годы ее снижения лидируют бездивидендные акции роста. И так они меняются местами с того самого 1975 г.

Рост цен в эпоху цифровизации

На современном рынке эта закономерность пока себя проявляет не так сильно, но она тоже есть. Инфляция в США уже более 30 лет держится в боковике, редко поднимаясь выше 3%. Но когда она это делает, акции стоимости на время берут верх над всеми остальными.

Самые яркие примеры — конец 1990-х и последовавшие 2000-е. В первом случае на фоне инфляции, упавшей с 2,5% до 1%, доминировали акции роста (на графике голубая линия). Во втором случае инфляция с 1% ушла вверх выше 4%, что позволило акциям стоимости (оранжевая линия) переиграть и технологичные бумаги, и рынок в целом.

Начиная с 2015 г. акции стоимости откровенно отстают, что может намекать на скорую смену цикла. Однако ни один из крупных инвпестдомов сегодня не выдает рекомендацию перекладываться в дешевые дивидендные фишки. Консенсус на рынке таков, что нужны новые гибридные стратегии, где слабые акции низкой стоимости будут соседствовать с сильными технологическими.

Нестандартный пример портфеля с защитой

Есть несколько биржевых фондов с фокусом на инфляции, которые быстро набирают популярность и показывают неплохие результаты. В России они не торгуются, но их состав можно легко изучить и модифицировать под российского инвестора.

ETF от Fidelity с говорящим названием Stocks for Inflation (тикер FCPI) был запущен в США за пару месяцев до пандемии. За последний год его активы выросли в семь раз, а бумаги подорожали на 40%. То есть данный портфель легко обыграл не только инфляцию, но и рынок в целом.

Его состав может вызвать сильное удивление, поскольку там соседствуют чисто продовольственные фишки Tyson Foods и Coca Cola с компаниями вроде Apple и Google. Логика подбора такова, что смартфоны, а также базовые цифровые услуги, например, реклама бизнеса в интернете, стали такими же необходимыми, как еда. То есть инфляция на руку отдельным техногигантам.

Помимо перечисленных фишек, из тех, что доступны в России, в составе FCPI есть следующие: EOG Resources (газ), Freeport-McMoRan (медь), Simon Property (недвижимость), Bunge (соя), Philip Morris (табак), UnitedHealth (медстраховки). Структура портфеля дает представление о том, как много отраслей на самом деле может быть в плюсе от роста инфляции.

Собираем свой топ-7

Пользуясь тем же принципом, что стратеги из Fidelity («брать всех, кому инфляция выгодна») возьмем в каждой из ключевых отраслей по одной бумаге. Это будут зарубежные и российские акции с явным проинфляционным профилем и высокими рекомендациями на покупку.

— Darling Ingredients (тикер DAR)

Крупная компания по переработке пищевого сырья. Является поставщиком для производителей полуфабрикатов, кормов и добавок. С начала пандемии ее акции подорожали вдвое, но еще не растеряли потенциала. Инвестдома дают 92% рекомендаций на покупку при среднем прогнозе +25% в течение года.

— AGCO

Компания с одноименным тикером на бирже. Один из крупнейший в США производителей тракторов, комбайнов и прочей сельскохозяйственной техники. Инвестиции в AGCO — это возможность успеть на уходящий поезд аграрного бизнеса, который быстро вырос вслед за ценами на продовольствие. У акций более 70% рекомендаций на покупку при потенциале роста +29%.

— Sanofi (SNY)

Один из лидеров мировой фармацевтики. Французская компания входит в глобальный топ-5 производителей рецептурных лекарств. От таких товаров потребители не отказываются, даже если цены на них растут. Фишка недорогая на фоне конкурентов. 83% рекомендаций на покупку, в том числе 66% выдают оценку «активно покупать». Потенциал роста +26% на сроке до года.

— Visa (V)

Рост цен — это также рост денежного обращения, от которого выигрывают финансовые сервисы. В первую очередь вездесущие платежные системы. Из двух топовых бумаг в этой нише сейчас интереснее смотрится Visa. 93% рекомендаций на покупку, средний таргет +27%.

— Meta (FB)

С тех пор как малая коммерция начала перебираться в соцсети, бывший Facebook и его дочерние сервисы (Instagram, WhatsUpp) чувствуют себя превосходно. Сегодня это три главных канала продвижения любого товара или услуги почти в любой стране мира, и альтернатив им пока не видно. Инвестдома дают 82% рекомендаций на покупку при среднем таргете +22%.

— X5 Group

Крупнейший продуктовый ретейлер в России. Традиционно имеет сильные позиции в переговорах по цене с поставщиками товаров и производителями, из-за чего выигрывает на росте продовольственных цен даже больше, чем сами аграрии. Из торговых сетей имеет сейчас самую высокую целевую цену по акциям: +30% при средней рекомендации «покупать».

— Интер РАО

Один из лидеров отечественной электроэнергетики и бенефициар роста коммунальных тарифов. В условиях ускорения инфляции у правительства остается все меньше аргументов в пользу политики сдерживания энергосетей. Акции компании сейчас имеют 75% рекомендаций на покупку при среднем таргете +43% в течение года.

Выводы

Борьба с инфляцией в своем портфеле не сводится к тому, чтобы скупать только производителей базовых товаров (продукты, гигиена, сигареты). Можно добиться более интересного эффекта, если диверсифицировать по нескольким отраслям, включая технологические, которые обычно считаются бумагами, плохо защищающими от инфляции.

В наш глобальный топ-7 вошли акции США, Франции и России, нацеленные на то, чтобы выиграть от мирового роста цен. Это Darling Ingredients и AGCO, включенные в цепочки аграрного сектора, рекламная монополия Meta (Facebook), платежная система Visa, фармгигант Sanofy, торговая сеть X5 и тяжеловес энергорынка Интер РАО.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Показали лидирующую динамику благодаря геополитике

Рынок США. Растем!

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.