Кредитная «СберКарта» — претендент на уникальность. Разбор Банки.ру

Ставки ниже рынка, длинный льготный период и бесплатное обслуживание. Изучаем плюсы и минусы новой кредитки «Сбера».

Кредитная «СберКарта» уникальна — это не наш вывод, а утверждение самого СберБанка. Доверять амбициозным заявлениям банкиров, конечно, можно, но лучше все-таки проверять. Вот мы и решили выяснить, насколько уникален новый продукт «Сбера».

Госбанк внутри себя устроил настоящую карточную революцию. Сначала он переформатировал ассортимент дебетовых карт, а затем в конце лета запустил и новую кредитку. Прошедшие пара месяцев показали, что в «Сбере» не промахнулись с новинкой, она явна пользуется спросом. Что, впрочем, неудивительно — параметры у «СберКарты» по сравнению с остальным кредитным пластиком банка точно уникальны.

Кредитная «СберКарта»: тарифы

Кредитный лимит — до 1 млн рублей.

Выпуск и обслуживание — бесплатно.

Беспроцентный период — до 120 дней.

Ставка — от 9,8% до 17,9%.

Кэшбэк — до 30% у партнеров.

Первое, что бросается в глаза, — огромный кредитный лимит. Планка поднята до миллиона рублей — и это по-обычному, а не по премиальному пластику. Для сравнения: по «Золотой карте» того же «Сбера» можно рассчитывать максимум на 299 тыс. рублей.

Сама по себе сумма с шестью нулями выглядит впечатляюще. Конечно, это маркетинг чистой воды, реальный лимит вы получите, исходя из оценки конкретно вашей платежеспособности. И она тоже должна быть впечатляющая, чтобы вам одобрили миллион. Но тот факт, что хотя бы теоретически такой лимит можно получить по обычной карте, однозначно относит пластик «Сбера» к числу уникальных кредиток-миллионеров.

Нетипичный «грейс»

У «СберКарты» большой не только кредитный, но и льготный лимит. Беспроцентный период составляет 120 дней. Срок не уникально длинный, зато рассчитывается по довольно редкой для кредиток схеме. В большинстве банков грейс-период начинает «тикать» после первой же покупки, и под него подпадают все последующие оплаты. Из-за такой системы реальный «грейс» для каждой новой покупки становится все меньше и меньше. По сути, льготный период в 120 дней действует только для первой покупки, а для покупки, сделанной через месяц, он будет уже 90 дней. Соответственно, «грейс» для покупки, сделанной через два месяца, составит 60 дней, а для покупки, сделанной на 119-й день, и вовсе будет действовать только сутки.

По «СберКарте» все работает по-другому. Для трат в каждом месяце отсчитывается свой льготный период. Допустим, вы весь ноябрь расплачиваетесь кредиткой, и вам дается еще три месяца после ноября на погашение долга, то есть суммарно и выходит 120 дней. В декабре вы делаете новые покупки, и для них стартует своей грейс-период, в январе — свой и т. д.

Такая схема отсчета для заемщика намного выгоднее, ведь при ней всегда получается наиболее длинный беспроцентный срок. Вариант с «грейсом» в один день здесь просто технически невозможен.

Уникальности беспроцентной программе «СберКарты» добавляет то, что новый льготный период по ней будет действовать, даже если не закрыт долг по предыдущему. Допустим, в ноябре вы всего напокупали, но до конца февраля, когда заканчивается 120-дневный «грейс», вернуть все деньги не успели. Несмотря на это, на покупки в декабре, январе и феврале все равно будет действовать льготный период, так как для каждого месяца идет свой отсчет беспроцентных дней. В большинстве банков до тех пор, пока долг не будет погашен, никакого нового «грейса» вам не дадут. Навскидку даже не назовешь, в каком еще банке действуют столь же либеральные правила, как в «Сбере».

Если бы еще и снятие наличных со «СберКарты» подпадало под льготный период, то у пластика «Сбера» был бы просто идеальный «грейс». Но, к сожалению, в банке не включили эту востребованную заемщиками опцию.

Сравнение кредитных карт Сбербанка и советы по выбору

#ВсеЗаймыОнлайн изучил кредитные карты, которые предлагает Сбербанк для различных целей. Вы узнаете подробные условия каждой карты и сможете понять, подойдет ли для ваших нужд то или иное предложение банка.

Далее мы рассмотрим все основные кредитные карты Сбербанка и ситуации, в которых они могут пригодиться.

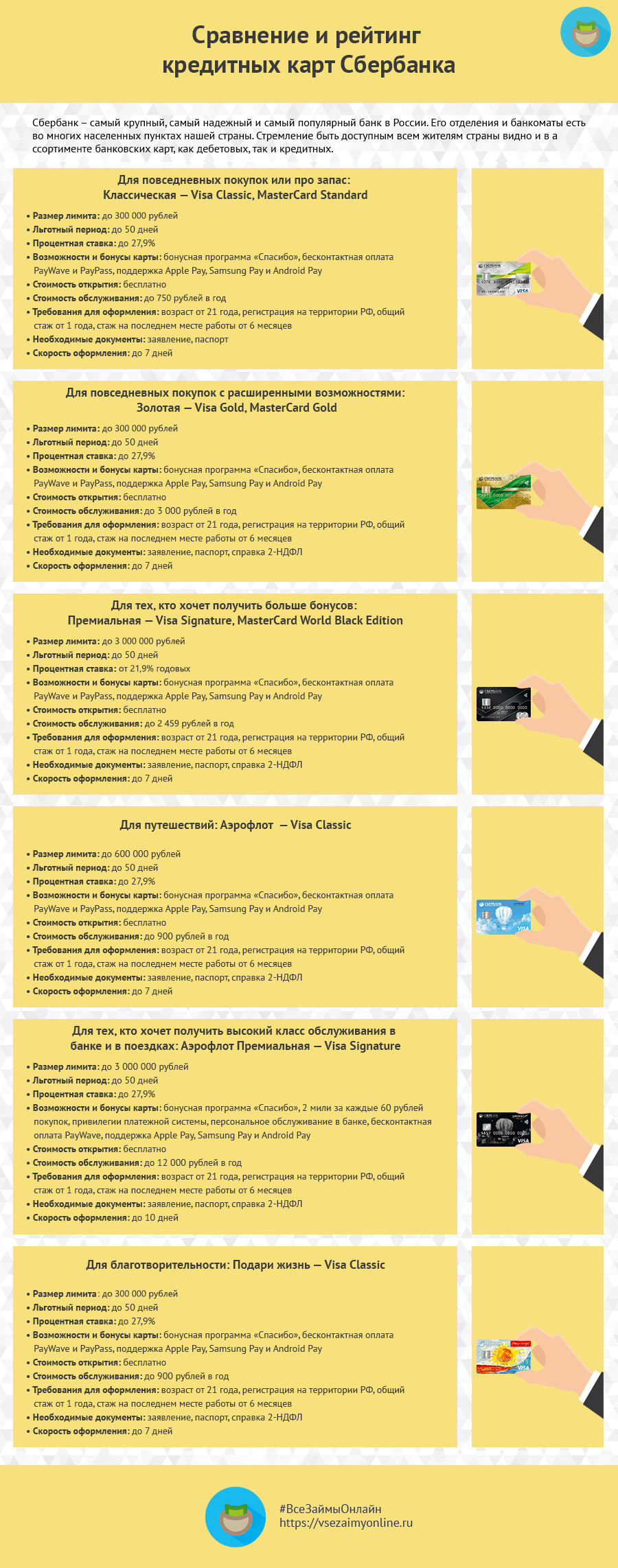

Простая и доступная карта, которую могут оформить все желающие. Ее условия подойдут всем, кто часто пользуется кредиткой для оплаты покупок. Обслуживание карты полностью бесплатное – тогда она подойдет и как запасной платежный инструмент.

Золотая кредитная карта доступна тем, кто уже пользовался услугами банка. От классической она отличается только более дорогим обслуживанием и привилегиями для золотых карт от платежных систем. Оформить карту стоит ради статуса и собственных программ скидок от Visa и MasterCard.

Для премиальной кредитной карты действуют специальные условия получения баллов «Спасибо», похожие на условия дебетовой Карты с большими бонусами. Получить ее могут только постоянные клиенты банка. У карты большой кредитный лимит, но очень дорогое обслуживание.

Карта Аэрофлот отличается от классической кредитки тем, что для нее с каждой покупки начисляются мили. Эти мили можно потратить на авиабилеты у Аэрофлота и компаний альянса SkyTeam, повышение класса обслуживания и покупки у магазинов-партнеров. Также можно пожертвовать мили в один из благотворительных фондов.

Премиальная карта Аэрофлот доступна только узкому кругу клиентов банка, которые отличаются доходом и статусом. Получить ее можно только по специальному предварительно одобренному предложению. Для держателя карта гарантирует дополнительные привилегии от банка – обслуживание персональным менеджером и в зонах Сбербанк Премьер, повышение класса обслуживания в поездках и другие.

Для карты «Подари жизнь» действует благотворительная программа. Половина стоимости обслуживания за первый год и 0,3% от каждой покупки перечисляются в фонд помощи тяжелобольным детям. Остальные условия не отличаются от классической кредитки банка. Можно оформить золотую кредитную карту с благотворительной программой. Условия у нее – как у стандартной золотой карточки этого банка. Благотворительная программа действует на тех же условиях.

Цифровая кредитная карта выпускается и управляется в личном кабинете или приложении Сбербанк Онлайн, Она ничем не отличается от обычной карты, кроме отсутствия пластикового носителя. Благодаря поддержке бесконтактных сервисов ей можно пользоваться как онлайн, так и офлайн.

Сбербанк – самый крупный, самый надежный и самый популярный банк в России. Его отделения и банкоматы есть во многих населенных пунктах нашей страны. Стремление быть доступным всем жителям страны видно и в ассортименте банковских карт, как дебетовых, так и кредитных.

Все кредитные карты Сбербанка оформляются и выдаются в отделениях. Оставить заявку можно также в отделении, либо на сайте или через сервис «Сбербанк Онлайн». Почти для каждой кредитки возможно специальное предварительно одобренное предложение, которое отличается бесплатным обслуживанием и сниженными процентами. Такие предложения доступны только постоянным клиентам банка.

Постоянным клиентом Сбербанка считается тот, который получает зарплату или пенсию на карточку этого банка, активно пользуется его дебетовыми картами, открыл в банке вклад или оформил кредит.

Сравнение основных условий всех кредитных карт Сбербанка – в таблице:

Кредитные карты считаются одним из самых популярных источников «быстрых» и «доступных» денег. Можно долгое время не пользоваться картой, но она всегда выручит, если не хватает определенной суммы до зарплаты или хочется приобрести что-либо по выгодной цене здесь и сейчас. Многие клиенты Сбербанка пользуются и дебетовыми, и кредитными картами этого банка. Они вполне доступны для пользователя и предлагают комфортные условия.

На что следует обратить внимание:

Источники

А пользуетесь ли вы кредитными картами Сбербанка? Поделиться своим мнением и предложить необычные варианты вы можете в комментариях.

Работала редактором во многих крупных изданиях, в том числе Известиях и Вечерней Москве. Активно пишет новости и статьи, в том числе на финансовые темы, занимается продвижением проектов в социальных сетях. Анастасия знает, как заинтересовать нужную аудиторию и донести до нее нужную информацию.

Мой выбор – молодежная карта, пользуюсь уже полгода, оптимальный вариант для студента, у которого нет постоянной работы. Принесла справку о стипендии, этого хватило, тем более, что получаю повышенную как отличница, учусь на дневном. Сделали карту быстро, всего за пару дней. Обслуживание обходится в 62,5 рублей в месяц, автоматом подключен сбербанк онлайн и опция «Спасибо», потихоньку капают бонусы. Лимит хоть и небольшой, но мне его за глаза хватает, с моими скромными потребностями подошел бы даже вдвое меньший. Главное, что для нее не требуется стаж и официальное трудоустройство. Погашаю задолженность безналом. Приятно, что за смс-информирование отдельно денег не берут.

У меня карта Аэрофлот Премиальная и пользуюсь я ей уже года два. Конечно она мне выгодна, потому что я постоянно летаю, а с ней получается экономить на полетах, да и сидеть в бизнес зоне лучше, чем в обычной. Поэтому эта карта незаменима, если постоянно путешествуешь.

Так как я предпочитаю иметь не одну карту, то одним из важных показателей для меня является стоимость обслуживания карты. Ведь цена может перекрыть экономию, которую я получаю на кредитной карте. А за проценты по кредиту я не волнуюсь. Всегда гашу вовремя, в течении 50 дней.

Сложно сказать, какая кредитная карта сбербанка лучшая. У всех свои плюсы и нюансы. Работаю в банке два года в кредитном отделе,берут разные, но чаще всего классическую визу или мастеркард карту.

Какая кредитная карта Сбербанка лучше

От кредитных и депозитных карт можно получить хорошую выгоду. Этот банковский продукт не теряет своей популярности, потому что он удобный и доступный. Кредитные карты Сбербанка находятся в списке наиболее востребованных. Во многом это объясняется репутацией самого кредитора.

Кредитная карта Сбербанка открывает массу возможностей. Заемщик может распоряжаться установленной в рамках лимита суммой, пополнять счет и вновь снимать деньги. Такой кредитный продукт является возобновляемым. Если владелец кредитки Сбербанка сможет уложиться в отведенное льготное время, то оплата за кредит будет минимальной (по сути, оплачивается только обслуживание). При выходе за рамки лимита кредитки придется платить проценты.

Следует помнить, что выгоду от использования кредитки Сбербанка можно получить в том случае, если вы будете делать безналичные платежи. За снятие денег в банкомате предусмотрена немаленькая комиссия. С сокращением периода погашения уменьшается переплата.

Для выбора лучшей кредитки Сбербанка надо заранее оценить условия предлагаемых программ, включая размер различных платежей, льготный период, наличие бонусов и т.д.

Кредитные карты Сбербанка

Сбербанк предлагает несколько видов кредиток, которые отличаются тарифами обслуживания, типом платежной системы, статусом.

Сбербанк предлагает несколько видов кредиток, которые отличаются тарифами обслуживания, типом платежной системы, статусом.

Visa Classic, MasterCard Standart

Лимит по этим картам – 600 тыс. руб. Банк кредитует под 23,9%. За год обслуживания надо заплатить 750 руб. Владельцы кредиток получают бонусы в сумме 10% от платы за покупки. В течение 50 дней средствами можно пользоваться без процентов.

Кредитные карты Gold Сбербанка

Золотые кредитки Сбербанка выбирают клиенты, желающие продемонстрировать статус и получить выгодные преимущества в обслуживании. За год пользования такой картой платят 3 тыс. руб. Для граждан, оформивших Gold в 2018 году, год обслуживания бесплатный.

Держатели золотых кредиток могут участвовать в различных акциях. В качестве вознаграждений предусмотрены бонусы, скидки, подарки. Льготный период ограничен 50 днями. При этом сумма 600 тыс. руб. – максимально доступная, а ставка – от 23,9%.

Signature и WBE (World Black Edition)

Кредитные карты Сбербанка с кэшбеком от Visa и MasterCard. Владельцы получают бонусы «Спасибо» в размере до 10%. Обслуживание – 4900 руб. Денежный лимит – до 3 млн. руб. Это карты бесконтактной оплаты. Кредит выдается под 21,9%.

Visa Аэрофлот от Сбербанка

Установлен 600-тысячный рублевый лимит при 50 днях льготного периода. Услуги обслуживания стоят 900 руб. Ставка – от 23,9%.

Кредитка Visa Gold Аэрофлот

Более выигрышная в плане начисления миль кредитная карта. За 60 рублей вы получите 1,5 мили. 3500 руб. надо отдать за обслуживание. Карта рассчитана на 3 года. Лимит и ставка – как по обычной карте Аэрофлота.

Кредитка Аэрофлот Signature

Преимуществом этой кредитки Сбербанка является начисление 1000 подарочных миль и по две мили за доллар, 60 руб., евро. Владелец карты такого уровня получает персонального менеджера и премиальное обслуживание. Также в распоряжение держателя бесплатно предоставляется выделенная телефонная линия. Лимит повышен до 3 млн. руб., а ставка снижена до 21,9%.

Сбербанк Visa «Подари жизнь»

Клиентам, которые занимаются благотворительностью, банк предлагает карту с автоматическим отчислением средств. 0,3% с покупок перечисляется в детский фонд. Половина платы за первый год обслуживания также переводится на благотворительные цели.

По классической и золотой кредитной карте установлен 600-тысячный лимит. За обслуживание стандарта потребуется заплатить 900 руб., а золотой кредитки – 3,5 тыс. руб.

Какие документы нужны для кредитной карты Сбербанка

Зарплатные клиенты, а также пенсионеры, которые обслуживаются в Сбербанке, могут оформить кредитку только по паспорту. Всем остальным надо предоставить справку о доходах и трудовую. Для предварительной оценки можно отправить онлайн-заявку с сайта.

Условия получения кредитной карты Сбербанка

Клиенты, имеющие депозиты или дебетовые карточки в Сбербанке, а также заемщики с положительной КИ могут рассчитывать на предодобренное предложение. Это значит, что банк быстро рассмотрит заявку и организует оперативный выпуск кредитки.

Что лучше: кредитная или дебетовая карта Сбербанка? В чем преимущества

Предложения кредитных продуктов сейчас “падают” на потенциального клиента буквально везде – по телефону, в интернете, и буквально на улице. Несмотря на то, что сейчас каждый россиянин в общем знает, чем отличается дебетовая карта от кредитной, сделать выбор не так просто.

Отличия кредитной и дебетовой карты Сбербанка

Дебетовые карты для физических лиц бывают двух видов:

Стандартной дебетовой картой можно расплачиваться в том объеме, сколько денег на ней находится. Заемные средства не предусмотрены как таковые. Овердрафт подразумевает некий определенный объем денег, которые можно одолжить у банка, если вдруг собственных средств не хватит.

Овердрафт подключают к классическим дебетовым картам, как правило – зарплатным. Для этого нужно написать специальное заявление. Одно из основных отличий Сбербанка от других кредитно-финансовых учреждений – он весьма придирчивый кредитор и обязательно удостоверится, сможет ли клиент исполнить взятые обязательства. Так дело обстоит и с овердрафтом: для того, чтобы его подключили, необходимо подтвердить факт наличия работы и стабильного дохода. Пользование таким превышением лимита не бесплатное. Размер процентных ставок зависит от того, какая валюта хранится на счету. Так рублевые карты подразумевают списание до 18% за использование, долларовые на порядок меньше. Если владелец в чем-то нарушил договор, банк выставляет пени и штрафы. О том, насколько траты ушли “в минус” и сколько осталось до погашения, можно отследить через личный кабинет сбербанк онлайн.

Овердрафтная и дебетовая карта, сходство и различие

| Овердрафтная | Кредитная | |

| Соотношение заемных и личных средств | Могут храниться собственные средства владельца, например зарплата | Только заемные средства, хранение личных средств не предусмотрено |

| Обналичивание | Бесплатное | Платное |

| Кредитный лимит по карте | Максимум 60% от зарплаты | Может быть в несколько раз больше ежемесячной зарплаты, до 600 тысяч рублей |

| Возобновляемость | Карта возобновляется, сохраняется номер и CVC | Не возобновляется. По истечении срока действия клиенту будет предложен новый продукт, по общим условиям – то есть необходимо подать заявление и дождаться согласия банка. |

| Надпись на корпусе | Debit | Credit |

Есть отличие еще и по действию. Кредитной карточкой можно расплатиться везде, в том числе и за границей – это может быть ресторанный счет, покупка в магазинах, аренда авто, авиабилет. Дебетовую, пусть и с овердрафтом, принимают далеко не везде (в частности карта национальной платежной системы МИР).

Важно: овердрафт нельзя отключить, пока карта действует. Зато кредитную карту можно полностью оплатить и написать заявление о ее закрытии, банк удовлетворит просьбу. С овердрафтом так не получится. Это привело к росту недовольства среди клиентов Сбербанка в 2016 году и на данный момент овердрафтные дебетовые карты почти не выдаются.

Золотая кредитная карта Сбербанка

Держателем золотой кредитки Сбербанка может стать каждый работающий человек, кому уже исполнился 21 год и еще нет 60 лет. Заявку можно отправить в приложении Сбербанк-онлайн или лично, придя в один из офисов Сбербанка с паспортом. Долго заявку не рассматривают, выдают без лишних проволочек. Также у этой карты фиксированное годовое обслуживание – 3 тысячи рублей и нет условий по минимальному обороту.

И это еще не все – оповещения, Интернет-банкинг и смс, за которые постоянно списывают плату у держателей обычных карточек, также бесплатны. Казалось бы, никаких минусов, сплошные достоинства.

Возможно, это и в самом деле так, если объективно сопоставлять реальность с заявленными условиями. Кредитным организациям вообще свойственны многозначные трактовки и лучше с ними определиться еще до подачи заявки на карту:

| Условия | Заявленные | Реальные |

| Кредитный лимит | до 600 тысяч рублей | чаще всего – максимум 50-250 тысяч рублей. Очень редко кому одобряют по максимальному лимиту. |

| Возможность увеличения кредитного лимита | По желанию клиента | Клиенту присылают специальное сообщение с соответствующим вопросом. Молчание трактуется как согласие – кредитный лимит увеличивают без его волеизъявления. |

| Ставка, в процентах годовых | от 23,9% | обычно 25,9% |

| Беспроцентный период | до 50 дней | количество дней до отчетной даты (это число стоит на конверте с пин-кодом) + 20 дней. |

| Наличие кэшбэк | Да | Да |

В остальном же продукт ничем не отличается от кредиток других банков – льготный период распространяется не на все покупки, например, онлайн-казино, также за вывод денег на другие карты и обналичивание их предусмотрена комиссия – до 390 рублей. Или 3% от снятого, если владелец снимает 13 тысяч рублей и больше.

Внимание! Если не нужна страховка, об этом лучше предупредить менеджеров банка сразу же, на этапе подачи заявления. В противном случае банк и тут может принять молчание заявителя за согласие, подключит страховку и будет списывать за нее деньги.

Бонусы “спасибо”: что это, и как ими пользоваться

Золотая кредитка Сбербанка участвует в бонусной системе “Спасибо”. То есть, за каждую покупку, совершенную посредством кредитки, клиенту начисляется определенный бонусный балл и в течение пяти дней отправляется в специально отведенную для этого “копилку” на карте. Но это за покупки до 15 тысяч рублей. Если потрачено больше – зачисление баллов в копилку займет уже до сорока дней. Первые девяносто дней после регистрации это будут 1,5% от потраченного. Потом размер бонуса станет меньше на целый процент. Зато покупки, сделанные в сети партнеров, приносят до 20% начислений. Полученные “спасибо” можно использовать как деньги, и потратить в партнерской сети (мобильная связь, рестораны, услуги), причем покрывать ими до 99% от цены выбранного – остальной процент спишут с основного счета.

Важно! Собираясь расплатиться бонусами Спасибо, следует уведомить кассира об этом! В противном случае покупка покроется не бонусами, а доступными финансами с основного счета.

Золотая кредитка Сбербанка – надежный помощник для тех, кто уверен в себе и своем доходе и точно знает, что подобный принцип траты денег не станет для него обременительным. Остальным, возможно, лучше остановиться на дебетовой карте и выработать принцип не тратить больше, чем можно себе позволить. Основная опасность кредиток – риск увлечься тратами, поэтому если без займа не обойтись, возможно, стоит попробовать взять кредит в Сбербанке – он отличается более щадящими процентами.

Преимущества карты сбербанка кредитной чем отличается

Потребительский кредит стоит оформить на расходы, о которых вы размышляете заранее. Например, курсы обучения, ремонт или мебель, организацию торжества, лечение, новый гаджет или абонемент в фитнес-клуб.

Оформляя кредитную карту, вы еще ничего не должны банку — можете вообще не воспользоваться деньгами или потратить лишь часть лимита. Карта — это ваш запасной кошелек, который под рукой на всякий случай. При этом проценты начисляются только на потраченную сумму и войдут в состав платежей лишь после окончания льготного периода.

Когда вы берете кредит, проценты начисляются на всю выданную сумму с момента ее получения. Даже если вы еще ничего не истратили, для банка поступление денег на ваш счет означает, что вы уже ими воспользовались. Поэтому ежемесячные платежи по кредиту сразу будут включать проценты (на всю сумму кредитных средств) и часть основного долга.

![]()

Лимит по кредитной карте вы можете тратить частично или до полного его исчерпания. После этого вы вносите минимальный платеж. Банк спишет проценты за пользование кредитом, а остаток можно будет тратить снова. Например, вы оплатили покупку на всю сумму лимита, и ваш платеж составляет 5000 р., из них 1200 р. — сумма начисленных процентов. Как только пополнение на сумму 5000 р. отразится на вашем счете, 3800 р. вы можете тратить снова.

В случае с потребительским кредитом, вы можете воспользоваться полученной суммой только 1 раз. Если деньги понадобятся повторно, придется подать заявку на новый кредит.

![]()

Кредит отличается тем, что проценты по нему начисляются обязательно на всю сумму с учетом срока кредита и с первого месяца входят в состав платежей. В ежемесячных платежах большая часть из внесенной суммы идет в счет погашения процентов до тех пор, пока они не будут выплачены полностью. Но если вы решите погасить кредит досрочно, то проценты пересчитаются, и вы заплатите только за период фактического пользования деньгами.