До каких уровней могут дойти акции Газпрома

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц.

Акции Газпрома в 2021 г. получили поддержку в виде высоких цен на газ в Европе. Аномально холодная зима в сочетании с постпандемийным восстановлением спровоцировала острый дефицит, который может продлиться до конца года.

Одновременно Газпром ускорил переход к коэффициенту выплат 50% от скорректированной прибыли на дивиденды, что дало оснований ждать щедрых выплат по итогам года.

На прошлой неделе менеджмент дал прогноз по дивидендам за 2021 г., допустив, что они могут составить 36 руб. на акцию. После новостей бумаги Газпрома ускорили рост и обновили максимумы с 2012 г.

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц. Для этого будем использовать два метода: на основе ожидаемой дивидендной доходности и на основе технического анализа.

Дивидендная доходность

Оценка менеджмента дает дивидендную доходность 11,5% по текущим ценам. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если консервативно предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций находится на отметке 400 руб. за бумагу (+27,8%).

Такая цель выглядит весьма амбициозной, учитывая, что мы смотрим на горизонт следующего месяца, но при благоприятной конъюнктуре она вполне достижима. Достаточно вспомнить май 2019 г., когда после рекомендации правлением рекордных дивидендов акции поднялись на 30% всего за несколько дней.

Техническая картина

Начнем с месячного графика. На нем вышеописанная цель 400 руб. выглядит менее реалистичной. За последние 5 лет средний месячный диапазон low–high составляет около 12%, хотя максимальное значение действительно составило 33% в мае 2019 г.

Если взять среднее между ними, ожидая нетривиальный, но и не среднестатистический месяц, то, отложив это значение от закрытия августовской свечи, мы как раз попадем в район исторического максимума на отметке 369,5 руб.

Выводы

Консервативно оценив потенциал роста акций Газпрома, исходя из ожидаемых дивидендов и скорректировав его на статистическую месячную волатильность, мы получили ориентир в районе 370 руб. за акцию. Это дает потенциал роста около 18,3% от текущих уровней.

Отметим, что в дальнейшем рост может не ограничиться этим значением. При сохранении высоких цен на газ размер дивидендов может превысить прогноз, что даст более высокий таргет и будет поддерживать восходящую волну в акциях Газпрома.

При этом на фактическую динамику акций также будут влиять другие факторы, которые могут как ускорить, так и замедлить движение к цели.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Растем!

Кто сегодня в лидерах отскока

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции Газпрома: Прогноз на 2022, 2023, 2024. Выплаты дивидендов. Стоит ли покупать?

Краткосрочная картина

Акции Газпрома в четверг показали волатильную динамику. Скачок в первой половине дня сменился массированными распродажами во второй. В результате котировки растеряли часть роста, но остались выше значимого уровня 345 руб., сформировав успешный ретест. Позитивный внешний фон сегодня с утра позволяет надеяться на дальнейшее восстановление. При этом важное значение будут иметь общерыночные настроения, которые в последнюю неделю оказывают давление на наиболее ликвидные фишки.

Внешний фон

Внешний фон с утра складывается позитивный. Американские индексы выросли после закрытия основной сессии на Мосбирже. Азиатские индексы преимущественно на положительной территории. Фьючерс на S&P 500 растет на 0,4%. Нефть Brent сегодня в плюсе на 0,6%. Фьючерс на акции Газпрома в ходе утренней сессии прибавляет 0,6%. Все это дает основание предположить, что при сохранении фона открытие пройдет выше уровня закрытия предыдущего торгового дня.

Ближайшие уровни поддержки: 345 / 340 / 335

Ближайшие уровни сопротивления: 346 / 360 / 365

График Газпрома онлайн

Долгосрочная картина

Акции Газпрома превысили исторические максимумы, и конъюнктура на газовом рынке позволяет надеяться на то, что рост продолжится. Высокие цены на углеводороды, перспектива высоких дивидендов и запуск экспорта через Северный поток – 2 могут поддержать котировки и способствовать движению в район 400 руб. за акцию.

Консенсус-прогноз находится на уровне 404,2 руб. за акцию. Отраслевые аналитики, по данным Интерфакса, на долгосрочном горизонте сохраняют рекомендации «Покупать».

В начале октября 2021 г. акции Газпрома достигли целевых значений (395 ₽), которые мы установили для себя в июле 2021 г., в связи с чем акции Газпрома были проданы. Но быстрая значительная коррекция акций побудила нас приобрести их в портфель (по 365 ₽) исходя из следующих соображений:

Однако, по нашему мнению, текущее охлаждение в котировках, которое в большей части закономерно (уж больно резвый путь проделали акций за непродолжительный период) может оказаться временным, а котировки могут подняться в диапазон 450-470 руб.:

ЗАКЛЮЧЕНИЕ IS

💡 На 19.07.2021 года INVEST-SPACE считает возможным приобретение акций Газпрома по 275 рублей за акцию в краткосрочные и среднесрочные портфели:

Риски:

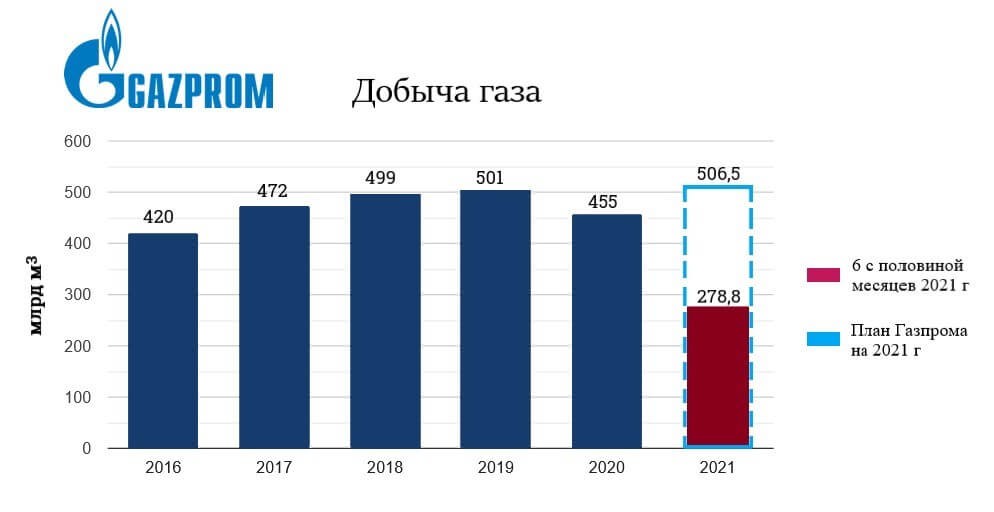

ДОБЫЧА ГАЗА И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ГАЗПРОМ В 2021

Предлагаем не останавливаться на показателях Группы Газпром по добыче нефти, все-таки основной бизнес Группы на данный момент — это газ, формирующий большую часть выручки.

После снижения объема добычи газа в 2020 г. из-за теплой зимы и уменьшения потребления, по известным всем причинам, ожидаемые итоговые показатели объема добычи газа Газпрома в 2021 году могут стать рекордными и дело далеко не только в пост пандемическом восстановлении экономик.

Во-первых, Газпром планомерно расширяет газотранспортную трубопроводную инфраструктуру: Ухта-Торжок-2, Сила Сибири, Северный поток-2, Турецкий поток, что создает возможность увеличивать потенциальные рынки сбыта и максимально использовать ценовую конъюнктуру в периоды высокого спроса на газ.

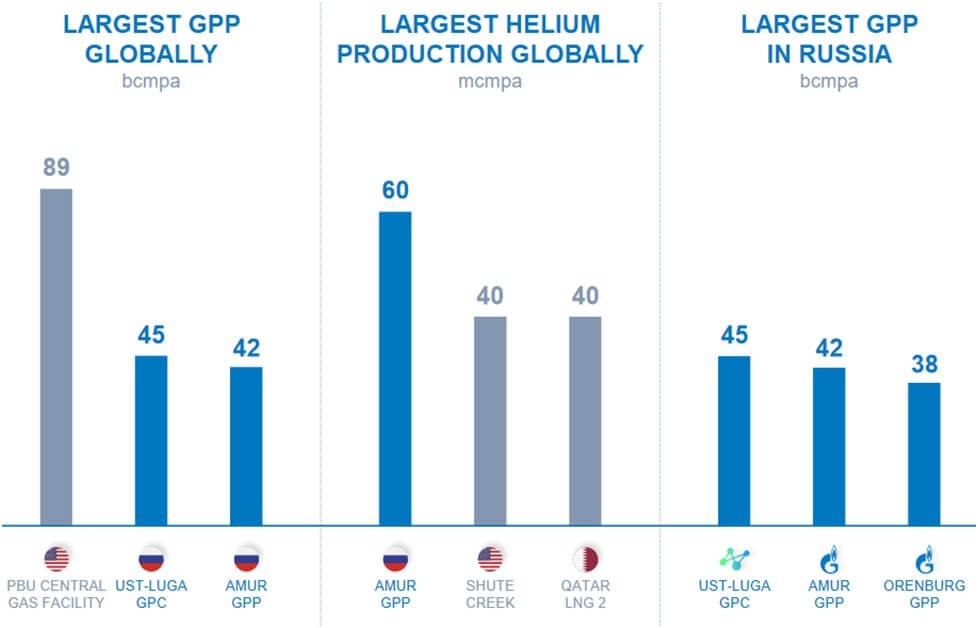

Во-вторых, менеджмент Газпрома планомерно увеличивает объемы газопереработки, в частности в июне 2021 года, в добавок к имеющимся мощностям (Астраханский, Южно-приобский, Оренбургский и пр. ГПЗ) запущена первая очередь Амурского газоперерабатывающего завода, проектная мощность которого составляет аж 42 млрд куб. м природного газа в год (3 по размеру в мире)!

Завод будет перерабатывать газ с Чаяндинского и Ковыктинского месторождений и производить в том числе гелий, а также ценные продукты газохимии: этан, сжиженные углеводородные газы, пентан и пр.

Рядом с Амурским ГПЗ Группа СИБУР строит свой газохимический комплекс (мощностью более 3 млн тонн по полимерам), который станет потребителем этана, СУГов и ШФЛУ, полученных на ГПЗ.

В-третьих, Газпром и сам идет в газохимию, совместно с РусГазДобычей в мае 2021 г. запущено строительство Комплекса по переработке этансодержащего газа в Усть-Луге, на котором планируется производство до 3 млн тонн полиэтилена в год, завод станет крупнейшим в России и одним из крупнейших в мире. В плюс проекту и то, что государство с 2022 года будет представлять обратные акцизы на переработку этана в продукцию нефтегазохимии в размере 9 тыс. рублей на тонну.

В 2018-2020 г. в страны дальнего зарубежья (где цена на газ значительно выше) Газпром поставлял в среднем 190 млрд кубометров газа, а за 6,5 месяцев 2021 год Газпром уже экспортировал 107,5 млрд куб. м газа. Компания продолжает поставлять газ на уровне, близком к исторически рекордному (108,9 млрд куб. м за 6,5 месяцев 2018 года).

Средняя цена газа в 2021 году в Европе наиболее благоприятна для Газпрома за последние 6 лет, что предвосхищает солидную прибыль Газпрома за 2021 г. Вместе с тем стоит не забывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой высока вероятность снижения цен, это не рынок РФ, где цена из года в год в рублях только растет.

Уверенность в высоком уровне экспортных поставок на 2 полугодие 2021 год подкрепляется уровнем запасов подземных газовых хранилищ Европы.

ПРОГНОЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГАЗПРОМА ЗА 2021 ГОД

Уже ни для кого не секрет, финансовые результаты Группы Газпром по итогам 2021 года будут очень сильными и возможно даже покорится результат 2018 года, к этому, в том числе располагает повышенный спрос в Европе, малозагруженные ПХГ и конечно же цены на газ в Европе, ведь это больше трети выручки Группы.

Если взять среднюю чистую рентабельность по выручке в диапазоне 15-17%, то чистая прибыль Газпрома за 2021 год может составить 1,2-1,45 трлн руб.

ПРОГНОЗ ДИВИДЕНДОВ ГАЗПРОМА ЗА 2021 НА ОДНУ АКЦИЮ

Ближайшие дивиденды за 2020 г. Газпром заплатит в июле 2021 г. (дивидендная отсечка прошла — 15.07.2021, а последний день для покупки на бирже был 13.07.2021) исходя из 12,55 ₽ на одну обыкновенную акцию, что предполагает доходность около 4,2%. Дивиденды акционерам должны поступить в начале августа 2021 г.

Все мы помним, что с момента SPO менеджмент Газпрома стал менять подход к размеру выплаты дивидендов, в частности анонсировано, что Газпром готов заплатить по итогам 2021 г. 50% чистой прибыли по МСФО – а это, исходя из нашего прогноза по чистой прибыли — 600-725 млрд рублей или от 25 до 31 руб. на одну акцию Газпрома. То есть форвардная дивидендная доходность около 10%, что очень много для голубой фишки при текущих ставках в РФ!

На просторах интернета вы можете найти и более оптимистичные прогнозы аналитиков, которые сулят и 45 руб. на акцию, здесь следует понимать, что дивиденд 2021 года может быть высоким, при этом следующие дивиденды могут оказаться гораздо ниже.

ПРОГНОЗ ПО АКЦИЯМ ГАЗПРОМА И РЫНОЧНЫЕ МУЛЬТИПЛИКАТОРЫ ГРУППЫ

Капитализация Газпрома (P) на середину июля 2021 г. составляет 6,6 трлн руб.

От минимумов 2020 года — 150 ₽ за акцию, ценные бумаги в начале июля 2021 года поднялись к уровню 300 руб. за акцию, а к середине июля 2021 г. (после дивидендной отсечки) вернулись к отметке – 280 ₽. Так есть ли шансы вернуться к влекущей на протяжении более десятка лет вершине в 360 ₽ за акцию?

Ценовая рыночная конъюнктура по газу и нефти, а также будущие дивиденды Газпрома за 2021 г. позволяет нам предположить, что это может случиться с большой долей вероятности.

Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.

Показатели и рыночные мультипликаторы:

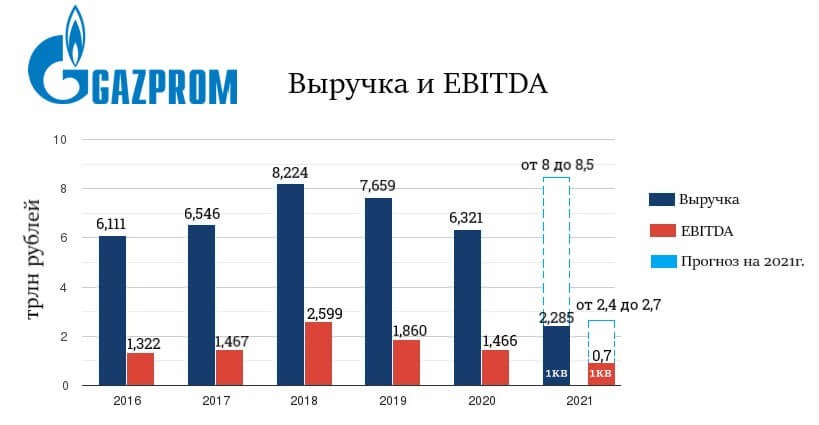

| 2018 | 2019 | 2020 | LTM* | |

|---|---|---|---|---|

| Выручка | 8 224 | 7 659 | 6 321 | 6 866 |

| Чистый долг | 3 015 | 3 168 | 3 872 | 3 737 |

| EBITDA | 2 599 | 1 860 | 1 466 | 1674 |

| EV/EBITDA | 2.56 | 4.97 | 7.15 | 6.18 |

| Долг/EBITDA | 1.16 | 1.70 | 2.64 | 2.23 |

* по итогам 1 кв. 2021 г.

Опасения за уровень долговой нагрузки, раздутые в середине 2020 года, сейчас схлынули, форвардный Долг/EBITDA занырнет за уровень 2, что вполне комфортно для Газпрома и не будет препятствовать выплатам дивидендов.

Форвардный EV/EBITDA 2021 года при текущей капитализации находится в диапазоне 4-5, что с учетом масштабов компании, безусловно низкий мультипликатор, который при прочих равных должен способствовать дальнейшему росту акций Газпрома.

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА ГАЗПРОМА

Размер уставного капитала ПАО «Газпром» составляет 118 367 564 500 рублей и разделен на 23 673 512 900 обыкновенных именных акций номинальной стоимостью 5 рублей каждая.

Более 50% акций Газпрома принадлежат РФ, остальное в руках миноритарных акционеров. Доля АДР Газпрома постепенно падает, в 2020 году снизилась примерно на 3% — до 16,71%. Кому достались акции Газпрома в ходе SPO в 2019 г. достоверно неизвестно.

Финансисты оценили, как долго будут бить рекорды акции «Газпрома»

Прогноз в Европе на зимний сезон 2021–2022 предполагает холодную погоду, что означает сохранение высокого спроса на газ. При этом в 2022-м продолжится сокращение добычи на некогда крупнейшем европейском месторождении газа «Гронинген». В 2021 году добыча на нем ожидается на уровне 8,3 млрд кубометров, но на следующий год установлено ограничение — всего 3,9 млрд кубометров. В 2023-м месторождение и вовсе закроют по причине роста сейсмической активности. Вместе с бьющими рекордами цен на газ последние месяцы для «Газпрома» складываются наилучшие условия для реализации экспортной продукции в ЕС. Насколько долгим будет успех российского холдинга — в материале «Газеты.Ru».

Акции «Газпрома» на торгах понедельника побили максимум с 2008 года, достигнув рекордных 350 рублей. На момент написания материала бумаги компании прибавляли в цене 1,75%, при этом объем торгов превышал 3,8 млрд рублей.

Неоспариваемая прибыль

«Эту цену в определенной степени можно считать той, по которой переход европейских покупателей газа на альтернативные источники отопления будет неактуальной. То есть суть сейчас в том, чтобы и нарастить продажи, и сохранить желаемую высокую цену», — сказал Коган.

Обе эти цели могут быть достигнуты даже при реализованном объеме на уровне 10 млрд кубометров, что не будет сильно ниже продаж 2019 года – тогда холдинг реализовал через биржу 11 млрд кубометров. Между тем пока за 8 месяцев текущего года этот объем составляет лишь 3,6 млрд.

Доходы продолжат расти

«За первое полугодие компания уже заработала потенциальные дивиденды в размере 17,8 руб. на акцию. Во втором результаты могут оказаться еще лучше. В консервативном сценарии можно допустить, что за 2021 год акционеры имеют шансы рассчитывать на 35-40 руб. на акцию — абсолютный рекорд за всю историю компании», — заявил Галактионов.

Представленный прогнозный диапазон по дивидендам при текущих котировках дает дивидендную доходность на уровне 10–11,4%. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций по нижней границе прогноза составит 390 за бумагу.

Таким образом, у акций «Газпрома» есть все шансы на обновление исторического максимумам в районе 370 руб. Более того, котировки вполне могут на некоторое время закрепиться выше 400 руб., если данные будут указывать на более длительный период газового дефицита и высоких цен на европейском рынке.

Кризис в помощь?

Вместе с тем ценовая конъюнктура — это только один из факторов, за счет которого растут бумаги «Газпрома». Если энергетический кризис в ЕС будет нарастать, это также вызовет ценовое ралли, однако для «Газпрома» подобная ситуация уже будет грозить репутационными потерями, считает основатель «Школы практического инвестирования» Федор Сидоров.

«Так что компания для соблюдения баланса между получением высокой прибыли и сохранения позитивного имиджа в глазах европейцев будет вынуждена выбирать – либо увеличивать объемы поставок, либо жестко продавливать решение по скорейшему запуску «Северного потока — 2»», — сказал Сидоров.

По его оценке, даже в среднесрочной перспективе (до конца отопительного сезона 2021-2022 в Европе) цены не снизятся глобально, а вероятнее всего, продолжат рост. Естественно, что все это время российский поставщик будет получать высокие прибыли, а его акции на рынке лишь будут увеличиваться в цене.

Достигнут ли акции Газпрома нового исторического максимума

Акции Газпрома на торговой сессии в понедельник впервые за 13 лет поднялись выше 350 руб. за акцию. Последний раз такие цены можно было наблюдать перед кризисом 2008 г. Но это еще не предел — исторический максимум находится чуть выше, в районе 370 руб. Посмотрим, смогут ли акции обновить этот рекорд.

Ситуация на рынке газа

Драйвером роста котировок являются высокие цены на газ в Европе, которая является основным покупателем Газпрома. За счет того, что Европа планомерно отказывается от угольной генерации, основным энергоресурсом является газ.

Постпандемийное восстановление экономики совпало с холодной зимой 2020–2021 гг., что привело к высокому спросу на отопление и электроэнергию. В результате отбор газа из хранилищ (ПХГ) в зимний сезон оказался значительно выше средних уровней, и заполненность ПХГ в апреле упала ниже 30%.

Чтобы восстановить запасы, европейские газовые трейдеры активно покупали газ в летний период. Однако спрос на электроэнергию оставался высоким из-за потребности в кондиционировании, а большая доля поставок СПГ была перенаправлена в Азию, где цены подскочили еще выше. Сам Газпром в июле проводил плановый ремонт отдельных газопроводов, что также ограничивало поставки газа.

В результате восстановить запасы до приемлемого уровня не удалось до сих пор, а уже в октябре может стартовать отопительный сезон 2021–2022. По данным Gas Infrastructure Europe, заполненность европейских ПХГ остается на уровне 73,5% против 95% в аналогичном периоде прошлого года.

Прогноз на зимний сезон 2021–2022 гг. предполагает холодную погоду, что означает сохранение высокого спроса на газ. При этом в 2022 г. продолжится сокращение добычи на некогда крупнейшем месторождении газа в Европе «Гронинген». В 2021 г. добыча на нем ожидается 8,3 млрд кубометров, в 2022 г. установлено ограничение 3,9 млрд кубометров, а в 2023 г. месторождение планируется полностью закрыть по причине роста сейсмической активности.

На поставки СПГ также пока рассчитывать не приходится, поскольку спрос в Азии остается высоким и значительная доля морских грузов будет уходить в этот регион. Таким образом, дефицит газа в Европе в ближайшие полгода может сохраниться, что будет поддерживать высокие цены.

Дивиденды Газпрома

В 2021 г. Газпром ускорил переход к дивидендной политике, предполагающей выплату 50% от скорректированной прибыли МСФО на дивиденды. При таком распределении выгода от высоких цен на газ может непосредственно отразиться на доходе акционеров. За I полугодие 2021 г. компания уже заработала потенциальные дивиденды в размере 17,8 руб. на акцию. Во II полугодии результаты могут оказаться еще лучше. В консервативном сценарии можно допустить, что за 2021 г. акционеры могут рассчитывать на 35–40 руб. на акцию — абсолютный рекорд за всю историю компании.

Потенциал роста акций

Представленный выше прогнозный диапазон по дивидендам при текущих котировках дает дивидендную доходность на уровне 10–11,4%. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций по нижней границе прогноза составит 390 за бумагу.

Таким образом, у акций Газпрома есть все шансы на обновление исторического максимума в районе 370 руб. Более того, котировки вполне могут на некоторое время закрепиться выше 400 руб., если данные будут указывать на более длительный период газового дефицита на фоне высоких цен на европейском рынке.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Растем!

Кто сегодня в лидерах отскока

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.