«Мечел» представил удовлетворительные финансовые результаты по итогам 9 месяцев 2021 г. Мировой спрос на сталь, а соответственно и на уголь способствовал уверенному росту бизнеса: выручка компании с прошлого года увеличилась более чем на 46%, а EBITDA — более чем в 2 раза, достигнув исторически рекордных значений. Показатель рентабельности по EBITDA вырос до 29,1%. На наш взгляд, существенный рост чистой прибыли до 53 млрд рублей за 9 мес. 2021 г. позволит Мечелу вполне нивелировать риски спада цен на уголь. Мы сохраняем умеренно позитивный взгляд на привилегированные акции компании и рекомендуем «держать» их. Видим комфортным диапазон 280-290 рублей для покупки под дивидендные выплаты, которые могут достичь 50 руб./акцию, что в 15 раз больше, чем год назад.

Мечел представил неплохие финрезультаты за 9М 2021 г. за счет ралли на рынке угля и остававшихся высокими цен на сталь, однако давление пришло со стороны металлургического дивизиона. Помимо ухудшающейся конъюнктуры на рынке стали, введенные экспортные пошлины заметно ударили по экспорту компании.

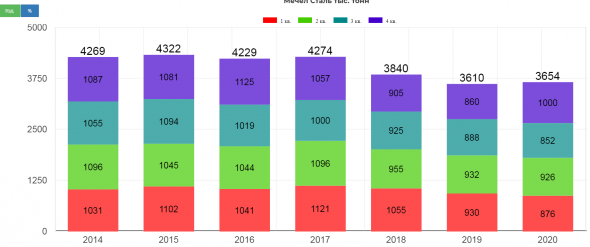

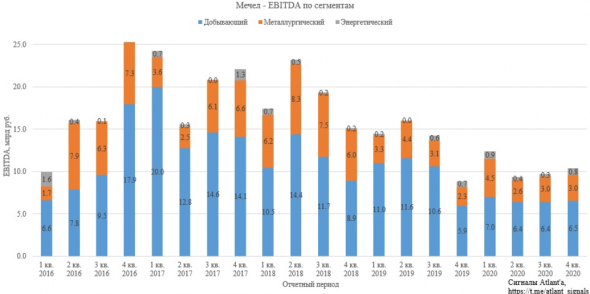

Операционные результаты незначительно сократились почти по всем параметрам. 3 квартал обычно является периодом ремонтных работ у угледобытчиков. Мечел не стал исключением, сократив добычу угля на 1% кв/кв, до 2 933 тыс. тонн, или на 35% г/г, — до 8 537 тыс. тонн на фоне сокращение темпов горных работ, выполняемых подрядчиками, на разрезах «Нерюнгринский» и «Красногорский», а также перемонтажа лав на шахте им. Ленина и шахте «Сибиргинская». Отметим сильное падение продаж коксующегося угля на 30% кв/кв, до 1 056 тыс. тонн из-за осложнения геологических условий на «Нерюгринском» разрезе и фактически полной реализации запасов во 2 кв. 2021г. Аналогичные факторы сказались на сбыте энергетических углей. Продажи кокса также пострадали из-за реализации существующих запасов во 2 кв. 2021г. и переноса поставки судовых партий на 4 кв. 2021г. Реализация железнорудного концентрата сократилась на 12% кв/кв из-за ремонта на Коршуновском ГОКе. Тем не менее, Мечелу удалось накопить внушительный объем запасов руды, которая будет трансформирована в готовую продукцию в предстоящих кварталах. Компании также удалось нарастить производство стали на 2% кв/кв на фоне увеличения производственных мощностей на ЧМК. Отметим, что введенные экспортные пошлины сократили экспорт металлургических компаний группы с 30% до 10%.

Выручка Группы выросла на 46,7% г/г до 287,8 млрд рублей в связи с исключительно благоприятной ценовой конъюнктурой рынков сбыта. Значимые результаты продемонстрировали добывающий и металлургический сегменты.

EBITDA за 9 мес. 2021 г. выросла более чем в 2,5 раза г/г, до 83,8 млрд рублей вслед за выручкой на фоне растущих цен на уголь, подкрепленных спросом на электричество и сталь. Показатели по EBITDA стали рекордно высокими для компании за все время ее существования. Рентабельность увеличилась с 16,0% до 29,1%, что было обусловлено положительным эффектом от продолжающегося запрета Китая на импорт австралийских углей, ростом спроса на уголь в Китае, а также локальными локдаунами из-за коронавируса (Индия, Монголия, Индонезия).

Чистая прибыль Мечела за 9 мес. 2021 г. выросла с отрицательных значений до 53 млрд руб. Рентабельность чистой прибыли в свою очередь выросла до 18,4% на фоне сокращения налогового бремени.

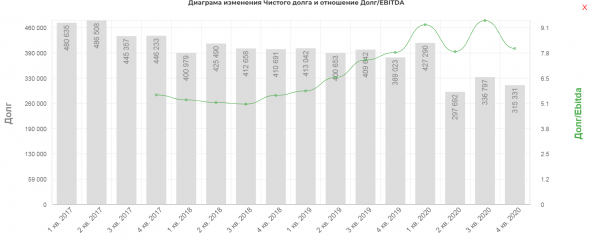

Чистый долг Мечела по итогам 9 мес. 2021 года составил 287,7 млрд руб., а долговая нагрузка (чистый долг/EBITDA) сократилась до 3,2х. Это все еще довольно высокое значение, но мы отмечаем, что Мечел активно работает для сокращения долговой нагрузки.

Мы умеренно позитивно оцениваем результаты Мечела. Несмотря на риски снижения цен на уголь, мы рекомендуем «держать» привилегированные акции Мечела как минимум до разрешения ситуации с дивидендами за 2021 г… По нашим оценкам, при положительном исходе можно рассчитывать на 50 руб./акцию, доходность – 16%.

Мечел акции

Рынки начинают корректироваться, что делать в такой ситуации и чего лучше не делать.

Небольшая нарезка из субботнего вебинара уже доступна для всех:

Авто-репост. Читать в блоге >>>

![]()

Мне кажется мне пора вернуться в чат и сообщить, что я уже близок к выходу из просадки по обычке Мечела.

Вы рады за меня?

И да — ближайшая цель — августовские цены. Стратегически пока в шорт не доливаю, жду закрытия года и оглашения дивов. После чего начну наливать шорт при любом движении — и вверх, и вниз.

Kolya Marketolog, А что на срочке то пол депо слито? Я чет глянул +2т.руб по одному счету и минус 50 т.р по другому.

Робот Бендер, на срочке слишком глубоко в Газпром влез.

… и что сцка характерно — опять слишком рано!

Ну по Газпрому я своё назад точно заберу, единственный нюанс — произойдёт это уже за временными границами ЛЧИ.

Мне кажется мне пора вернуться в чат и сообщить, что я уже близок к выходу из просадки по обычке Мечела.

Вы рады за меня?

И да — ближайшая цель — августовские цены. Стратегически пока в шорт не доливаю, жду закрытия года и оглашения дивов. После чего начну наливать шорт при любом движении — и вверх, и вниз.

Kolya Marketolog, А что на срочке то пол депо слито? Я чет глянул +2т.руб по одному счету и минус 50 т.р по другому.

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Я про сумму выплат Мечелом. В свободном обращении 60% префов это 83 254 149 акций. По 100 р на штуку. Получаем

8.325.414.900р.

Алекс К, на все эмитированные 140млн. платят дивы, а процентов 40 дивов у зюзина. какая разница в своб обращении или не свободном

Вячеслав Фед,

Префы принадлежат не Зюзину а 100% дочке Мечела. И нет смысла двигать средства с одного счета на другой.

![]()

«Прокурорами городов и районов Кузбасса с привлечением специалистов ГИТ, МЧС, Ростехнадзора осуществлен выход на 25 шахт. Выявлены нарушения в сфере пожарной безопасности и охраны труда, связанные с необорудованием путей эвакуации, неисправностью электропроводки, непроведением инструктажей по технике безопасности и оценки условий труда, необеспечением средствами индивидуальной защиты и спецодеждой, нарушениями режима труда и отдыха», — заявили в надзорном ведомстве.

В Генпрокуратуре добавили, что с начала проверки возбуждено 55 дел об административных правонарушениях, внесено 4 представления об устранении нарушений закона, на основании материалов прокурорской проверки возбуждено уголовное дело по ч. 3 ст. 293 УК РФ (халатность).

Авто-репост. Читать в блоге >>>

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Я про сумму выплат Мечелом. В свободном обращении 60% префов это 83 254 149 акций. По 100 р на штуку. Получаем

8.325.414.900р.

Алекс К, на все эмитированные 140млн. платят дивы, а процентов 40 дивов у зюзина. какая разница в своб обращении или не свободном

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Так в отчетах пишут- без учёта Эльги*. И сравнивают. А тогда выплачивали с доходов от Эльги в том числе.

Алекс К, Писали о падении на 35% за 9мес именно с эльгой!

![]()

«Мечел» Решения совета директоров

Сообщение

«О принятых советом директоров эмитента решениях»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г.

Раскрывальщик, Занятно. Принято решение о сделке, в совершении которой имеется заинтересованность. Принято решение не раскрывать никакой информации о сделке.

Strelyanyj, кто-нибудь накопал, о чем речь? Не голосовали Зюзин и два заместителя гендиректора (по правовым вопросам и по связям с госорганами). Это они, что ли, заинтересованы? Судя по ссылке на закон о ценных бумагах, то, возможно, инсайдерская покупка или продажа акций…

Зюзин купил пакет Газпромбанка?!

![]()

«Мечел» Решения совета директоров

Сообщение

«О принятых советом директоров эмитента решениях»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г.

Раскрывальщик, Занятно. Принято решение о сделке, в совершении которой имеется заинтересованность. Принято решение не раскрывать никакой информации о сделке.

Strelyanyj, кто-нибудь накопал, о чем речь? Не голосовали Зюзин и два заместителя гендиректора (по правовым вопросам и по связям с госорганами). Это они, что ли, заинтересованы? Судя по ссылке на закон о ценных бумагах, то, возможно, инсайдерская покупка или продажа акций…

Зюзин купил пакет Газпромбанка?!

![]()

Есть такое чувство, что кто-то начал сливать префы. Есть другое мнение?

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Я про сумму выплат Мечелом. В свободном обращении 60% префов это 83 254 149 акций. По 100 р на штуку. Получаем

8.325.414.900р.

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Так в отчетах пишут- без учёта Эльги*. И сравнивают. А тогда выплачивали с доходов от Эльги в том числе.

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

![]()

сегодня мечел об. лучше рынка. Говорят, что его отжимают по черному у товарища наверно инсайд есть и он им не делиться. только бравирует. А я знаю, что долг/ебида по году будет менее 3. Нормально!

А бывало и 11. У мечела были плохие времена, после Крыма и ничего устоял. И методично

с 15 года улучшает своё финансовое положение. тогда устоял, так теперь чего бояться. Одна беда не успеваю деньги подвозить, кто ж знал, что можно будет по 105р. закупиться.

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

![]()

за 16-17 года мечел выплатил только процентов по кредитам 100млрд. Сумел же. На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Газпром

Сбербанк

Сургутнефтегаз

X5 Retail Group

Сибирский гостинец

Новый Колизей

ГМК Норникель

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Мечел отчет за 4ый квартал 2020. Скрытые драйверы роста компании в 2021. Считаем дивиденды за 2020 и минимальный размер за 2021. Зюзин еще может удивить!

Многие давно похоронили Мечел с его маленькими дивидендами, но хотелось бы удивить.

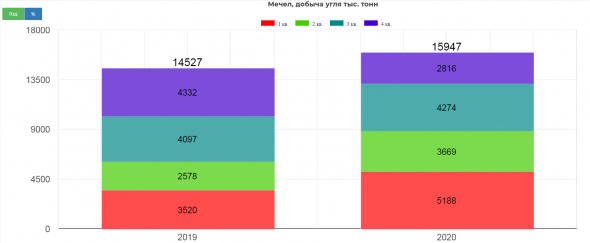

Добыча угля предприятиями «Мечела» в 2020 году составила около 16 млн тонн, что на 10% выше, чем годом ранее. Это объясняется ростом вскрышных работ и реализацией программы модернизации горнотранспортного оборудования.

Тут компания лукавит, так как 4ый квартал был провальный. К сожалению я так и не нашел причину такого резкого снижения добычи. Если бы удалось добыть на уровне 2019, был бы мощнейший прирост.

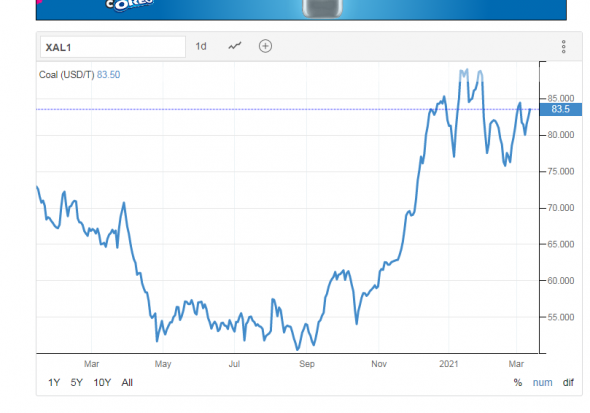

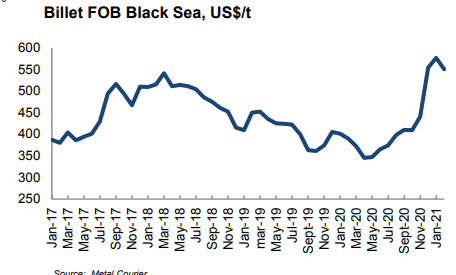

Есть также позитив в росте цен на термический уголь.

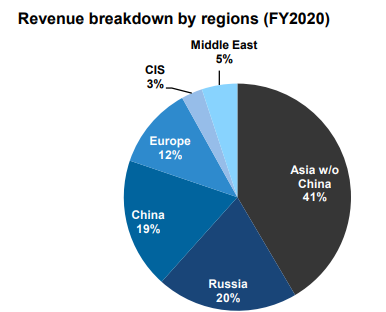

Напомню, что 41% выручки сектора добычи формируется азиатскими ринками.

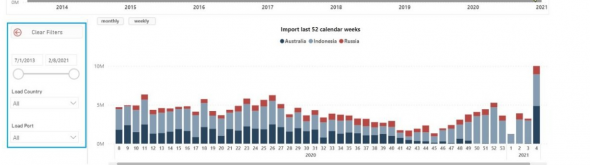

Согласно AXS MArine за январь Китай много отгрузил угля из России.(к сожалению терминал платный, более свежего отчета не нашел)

Производство стали вышло впервые на 1000 тыс. тонн.

Реализация на уровне 2019

Но главное это рост цен на стальную продукцию начался в декабре, и полноценное влияние на результаты окажется уже в отчетности за 1 квартал 2021.

Цены выросли очень сильно и большинство металлургов это уже отразили в цене, а вот Мечел нет.

Мечел сам указывает на это в презентации:

Поработали учитывая сложный период неплохо. Теперь к финансовому отчету.

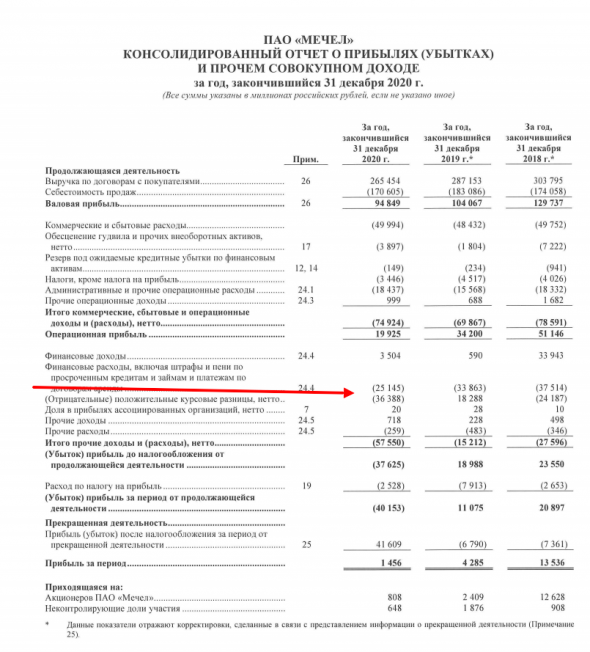

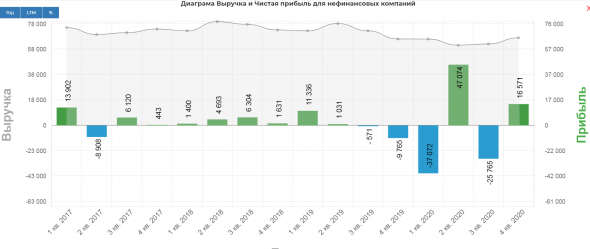

Про убийственный убыток от переоценки валютных кредитов известно было давно, и больших дивидендов за 2020 никто не ждал, но компания даже как-то чудесно вышла в плюс.

Чистая прибыль за 4кв 2020 составила 16571 млн. рублей. За весь 2020 скромные 808 млн. рублей.

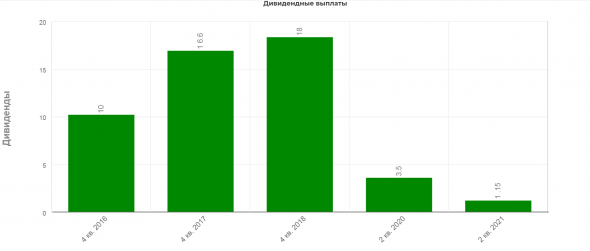

В итоге получаем 1,15 рубля дивидендами на преф.

По базовым прикидкам дивиденд может составить в 2021 примерно от 10-12р и выше. Более точно прикинем по результатам 1кв 2021. Не является инвестиционной идей и тд. Только прогноз.

Влияние курса рубля.

Нужно смотреть за горизонт в 2021. А там уже не будет такого влияния курсовых. Обратите внимание на закрытие 2019. Более того переоценка с ростом курса рубля начнет давать положительные эффекты на ЧП. К сожалению, правительство не дает расти рублю даже при таком резком взлете цена на нефть.

Многие не понимают откуда такие слабые показатели ЧП у Мечела. Курсовые эффекты сформировались из-за разницы курсов в конце 2019 и 2020 годов. Вот эта дельта и привела к такому влиянию. А в 2020 уже 74р, что на уровне закрытия 2020.

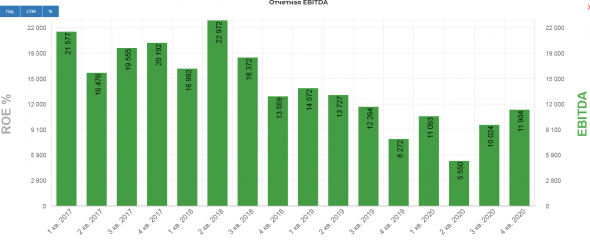

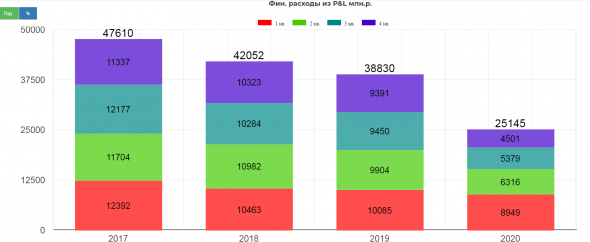

Классическая EBITDA c заметным разворотом составила почти 12 млрд. рублей.

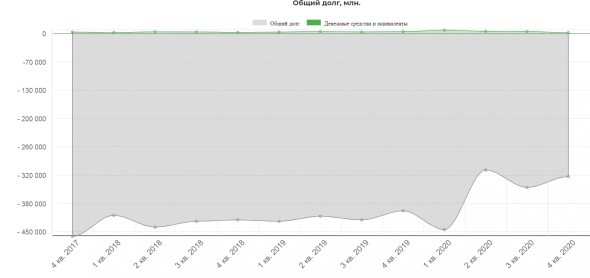

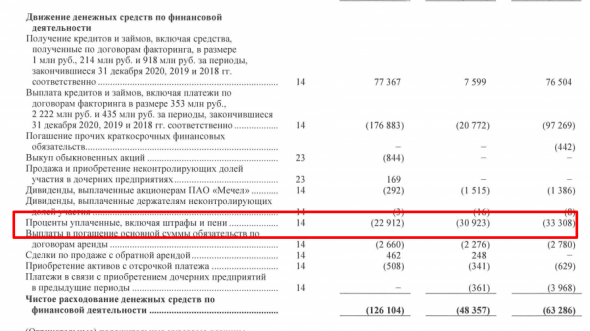

Несмотря на критику, Мечел все же гасит долг, пусть и не такими быстрыми темпами.

Вот на этой диаграмме заметнее.

Если даже тут не верите, то вот так:

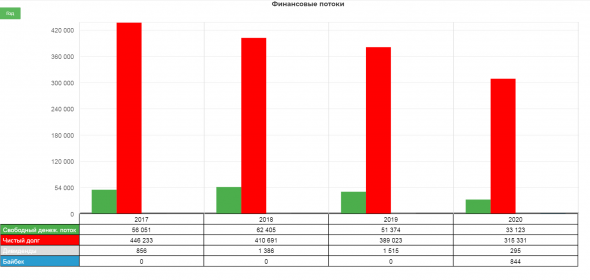

Эффект от снижения долга уже 13 млрд. рублей.

По процентам из cash flow также заметное снижение.

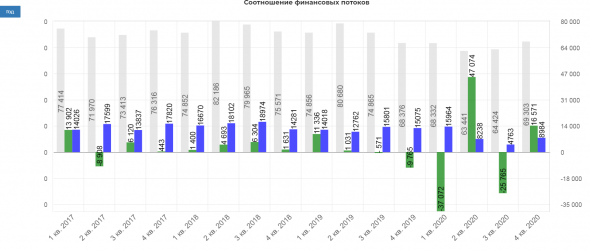

Операционный денежный поток на уровне 1кв 2020. Полное восстановление.

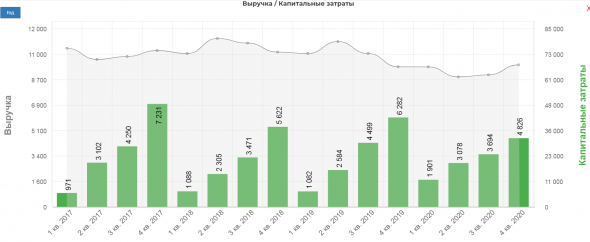

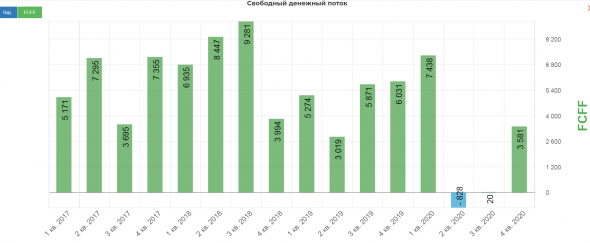

Капекс за 2020 составил 4826 млн. рублей.

Снижение капекса позволило после трудных кварталов середины 2020, выйти на положительный FCFE(с учетом процентных платежей) 3,5 млрд. рублей. Ни о каком трупе не может быть и речи.

Собираем все вместе. Мечел в 2021 ждет:

Вывод: имеем отличную перспективу на 2021 год с ростом показателей и дивидендными выплатами в 2022.

Мечел +150% от входа. Куда дальше?

Добрый день. В данной статье рассмотрим компанию Мечел и ее рост котировок последние дни.

27.08.2021г. вышел отчет по МСФО за 6 мес. 2021г. в котором компания показала 32,5 млрд.р. чистой прибыли.

Это пол года. Есть еще второе полугодие. Как правило 3 квартал у компании самый лучший. Поэтому жду по году минимум 70 млрд.р. чистой прибыли.

Посчитаем. Рыночная капитализация компании на утро 07.09.2021г. 97 млрд.р. Показатель P/E 1,4 Компания сама себя окупает за 1,4 года. Да есть долги, но по ним сейчас нет просрочек, они платятся во время.

Я начал покупать акции мечел еще с декабря 2020г. и довел долю до 40% от всех своих средств.

Покупки делал постепенно, последняя была в марте 2021г.

На самом большом счету Мечела было на 21%.

В росте данной бумаги я учавствовал уже 2 раза. Первый это в 2015г., след. 2016г. И третий, вот сейчас.

Мечел АО Недельный график.

Как мы видим был уровень 57р. От которого набирался объем (отметил красным).

Было очень очевидно, что будет рост. Прям очень. На одном из счетов под отчет брал кредитное плечо по 83р. на 120р. все сдал, получилась короткая спекуляция.

Что сейчас жду, нужно снять перекупленность, это откат в район 120р. или флэт на текущих уровнях 150-160р. Но бумага необычная, с характером, ходит палками.

Кому хватит терпения досидеть и 400р. увидит. Но мечел сейчас уже не тот, который был в 2011г. на пике по 900р. Нет Эльгинского месторождения, основного прибыльного актива в то время.

Позицию удерживаю, и в случае просадок готов докупать ее.

Подписывайтесь на мой авторский Telegram-канал. Идеи срабатывают, я не спекулирую.

Доходность по всему моему счету сейчас составляет более 3200%.

Новые идеи, которые я описываю и что имею в портфеле смотрите у меня в телеграмм канале.