Как покупать акции, используя коэффициент Грэма

Инвестпривет, друзья! Сегодня поговорим о том, как покупать акции, используя коэффициент Грэма. Этот коэффициент позволяет отбирать надежные компании с большим потенциалом роста, акции которых недооценены. Проще говоря, вы сможете купить дешевые акции надежных эмитентов, которые с большой вероятностью вырастут в течение ближайшей пары лет. Поехали!

Кто такой Грэм?

Бенджамин Грэм (правильнее: Грэхем, но он так сокращал свою фамилию) – это известный американский инвестор, автор библии всех финансистов – труда «Разумный инвестор». Книга «Анализ ценных бумаг» менее известна, но от этого не менее полезна.

Свою карьеру юный Бен начал в брокерской фирме Newburger, Henderson & Loeb. Он работал рассыльным, а также должен был отмечать курсы акций и облигаций на специальной котировальной доске. И, глядя на них, он начал замечать определенные закономерности. Так, некоторые акции оказывались недооценены рынком, и их цена рано или поздно возрастала.

Вскоре Грэм, имевший за плечами степень бакалавра Колумбийского университета, работал в конторе аналитиком, и его зарплата составляла 600 тысяч долларов в год. Для 1919 года это просто огромные деньги.

В итоге Бенджамин Грэм вывел свою методу обнаружения недооцененных акций и доказал ее состоятельность во время Великой Депрессии. Когда другие лишались состояния и выпрыгивали из окон офисов на Уолл-стрит, компания Грэма (где, кстати, начинал свою работу юный Уоррен Баффетт) заработала порядка 1 млрд долларов.

Как работать с коэффициентом Грэма

Общий порядок действий

Непосредственно работа с коэффициентом Грэма имеет несколько последовательных шагов:

В целом, ничего сложного. Рассмотрим каждый шаг в отдельности.

Выбор компаний

Для начала нужно проверить компании по определенным критериям. Это позволит уже на начальном этапе избавиться от значительной части заведомо не нужных акций и упростить в будущем расчет коэффициента.

В своей книге «Разумный инвестор» Грэм предлагает такие критерии отбора:

Кроме того, необходимо следить, чтобы среднесуточный объем торгов как минимум в 100 раз превосходил планируемую сумму покупки. Иначе может оказаться, что вы выберите неликвидную акцию. И если купить такой актив еще как-то можно, то продать по выгодной цене в нужный срок получается не всегда.

Справочно: под указанные критерии подходит обычно не более 20% от выбранных акций. В России значение может быть еще меньше. Поэтому чаще всего отбор акций по коэффициенту Грэма производится на фондовом рынке США.

Грэм советовал начинающим инвесторам не обращать внимание на penny stocks, т.е. дешевые, «центовые» акции, а уделить время анализу дорогих и постоянно растущих ценных бумаг. Но у нас в России особого выбора нет.

Что касается дивидендов, то лучше, чтобы они были. При прочих равных предпочтение стоит отдавать той компании, которая платит деньги своим инвесторам. Вложение в недооцененные акции – это марафон, иногда приходится ждать годами достижения справедливой цены. Если за это время можно получать дивиденды, то почему нет?

От себя добавлю, что также стоит предпочитать акции компаний, проводящих buyback. Выкуп эмитентом собственных акций будет подталкивать котировки вверх, а это лишний драйвер для ускоренного роста. К тому же обычно байбэк устраивают в отношении как раз-таки недооцененных бумаг.

Расчет коэффициента

Когда предварительная выборка акций сделана, можно переходить к расчету непосредственно коэффициента Грэма. Расчет производится по простой формуле.

Надо взять стоимость активов компании (Total Current Assets), вычесть из них ее долги (Total Liabilities) и разделить полученное значение на число эмитированных акций, находящихся в свободном обращении. В результате образуется такой индикатор, как стоимость чистых текущих активов – Net Current Asset Value, NCAV. Это и есть коэффициент Грэма.

Поясню на примере. Возьмем компанию Сбербанк. Стоимость чистых активов составляет 31194,5 млрд рублей, задолженность – 1690,9. Количество эмитированных акций – 10,204 млрд штук. Подставляем всё в формулу:

(31194,5 – 1690,9) / 10,204 = 2891,37.

Также возьмем для сравнения Лукойл. Активы компании – 5732 млрд рублей, долги – 535, а акций в обращении – 0,596 млрд. Коэффициент Грэма для Лукойла будет равен (5732 – 535) / 0,596 = 8719.

Ну и вдогонку Новатэк. Там расчет такой: (1216 – 182) / 0,866 = 896.

Сравнение акций

Сам по себе коэффициент Грэма нам ни о чем не говорит. Кроме того, что если его значение отрицательное, то компания работает себе в убыток.

Чтобы понять, недооценена акция или переоценена, нужно соотнести рыночную цену акции с коэффициентом Грэма. Если цена равна 50-70% от коэффициента, то акцию стоит покупать. Если значение больше – акция переоценена, меньше – компания слишком недооценена. Нет, она не плоха, но для наших целей не подходит. Скорее всего, на низкую цену влияют другие факторы, помимо фундаментальных. Например, политические.

Пример расчета по коэффициенту Грэма

Посмотрим, сколько стоят акции Сбербанка, Лукойла и Новатэка и соотнесем их стоимость к найденным коэффициентом. На момент написания статьи цифры были такие:

| Акция | Рыночная стоимость | Коэффициент Грэма | Соотношение | Вывод |

| Сбербанк обычная | 215,07 | 2891 | 7,4% | Не подходит |

| Сбербанк префы | 189,43 | 2891 | 6,5% | Не подходит |

| Лукойл | 5880 | 8719 | 67,4% | Недооценена |

| Новатэк | 1059,2 | 896 | 118,2% | Переоценена |

Следовательно, для наших целей подходит только акция Лукойла. Вот ее-то и будем брать, если собираем портфель из недооцененных акций. Еще можно включить Сбербанк с расчетом на рост. А вот Новатэк по методике Грэма переоценен, и стоимость его акций может упасть.

Таким образом, грубо говоря, коэффициент Грэма – это справедливая цена акции. Ее мы получаем, разделив разницу между капиталом компании и ее долгом на число эмитированных бумаг. Если рыночная цена акции находится в диапазоне от 50% до 70% от коэффициента, то такой актив можно смело брать в свой портфель. Удачи, и да пребудут с вами деньги!

P.S. В своем курсе «Как инвестировать в недооцененные акции» я рассказываю, как подсчитать коэффициент Грэма, используя отчетность компаний, а также специальный онлайн-сервис (с ним вообще можно подсчитать коэффициент за пару секунд). Кроме того, вы найдете информацию о том, как при оценке акций использовать мультипликаторы и данные технического анализа, о других методах оценки акций (например, доходном).

[Общее число голосов: 5 Средняя оценка: 5 ]

Выбор акций по книге «Разумный инвестор» — что следует знать

В этой статье мы кратко перечислим основные принципы при выборе акций для стоимостного инвестирования, которые были описаны в книге Бенджамина Грэма «Разумный инвестор» (1949). Стоит ли пользоваться этими принципами на текущий момент или они уже потеряли актуальность? Давайте разберёмся.

7 требований к акциям

Бенджамин Грэм в своей книге «Разумный инвестор» перечислил 7 требований к компании, которые инвестору стоит учитывать перед покупкой. Эти принципы получили название «стоимостного инвестирования» и использовались многими инвесторами, включая легендарного Уоррена Баффета.

1. Адекватный размер компании

Бенджамин Грэм предъявлял требования к рыночной капитализации компании. Рекомендуется не покупать акции слишком маленьких компаний, особенно тех, которые относятся к промышленности. Есть риски, что у них будут серьёзные сложности в периоды экономических кризисов.

На нашем рынке не так много акций, поэтому требования к размеру капитализации можно использовать лишь частично.

2. Устойчивое финансовое положение

Для этого критерия при выборе акций Грэм приводит чёткое соотношение:

Плюс к этому требованию добавляется:

3. Стабильная прибыль

Грэм пишет следующее: «компания не должна нести убытки на протяжении последних 10 лет.»

По факту найти такие бизнесы довольно проблематично. Все сырьевые компании не подойдут под это требование, поскольку за такой период случаются сильные провалы в цене сырья, что вызывает и падение прибыли, вплоть до убытков.

4. Дивидендная история

Грэм пишет следующее: «компания должна выплачивать дивиденды на протяжении как минимум 20 лет.»

Для российского рынка такой большой срок стабильности выплаты дивидендов найти практически невозможно. По состоянию на 2021 г. только ЛУКОЙЛ имеет такую длительную серию.

5. Рост прибыли

Грэм пишет: «прибыль компании в расчёте на акцию за последние 10 лет должна возрасти как минимум на 1/3 (используются средние значения за три года на начало и конец 10-летнего периода).»

Фактически, это требование добавляется к п.3. Но как мы уже отметили, на рынке РФ таких компаний будет крайне мало.

6. Оптимальное значение коэффициента «цена/прибыль»

Грэм пишет: «текущая цена акции не должна превышать среднее значение прибыли за последние три года более чем в 15 раз.»

Показатель P/E (цена/прибыль) отражает за сколько лет бизнес компании окупится при сохранении прибыли. Этот показатель постоянно изменяется в основном из-за изменения биржевых котировок. Статистически можно выявить средние показатели этого мультипликатора.

Если P/E высокий по историческим меркам, то стоит воздержаться от инвестирования в акции, поскольку есть большие шансы на то, что в ближайшие годы стоимость понизится, произойдёт возврат к среднему значению.

На российском фондовом рынке P/E имеют низкие значения по сравнению с миром. Но такие показатели уже стали нормой.

Для циклических компаний высокий показатель P/E может означать дно цикла, а значит хорошую точку для входа. Определять дно циклов в состоянии уже опытные инвесторы.

7. Оптимальное значение коэффициента «цена/балансовая стоимость»

Одним из ключевых требований Грэма при выборе компаний является следующие требование:

Критики стоимостного подхода

Критики принципов стоимостного инвестирования могут назвать то, что результаты этой стратегии с 2010 по 2020 гг. были совсем не выразительными. Фондовый индекс S&P500 обогнал бы по доходности эту стратегию. Но как показывает более широкая история, стоимостные инвесторы ещё догонят доходность индекса и перегонят её. Вероятнее всего это будет в следующем десятилетии 2021-2030 гг.

Также в качестве критики можно добавить, что фондовые рынки становятся всё более эффективными, поскольку поступающая информация поступает ко всем участникам торгов практически моментально. Из-за этого описанные принципы немного теряют свою силу. Подробнее: Теория эффективного рынка.

Сам Грэм в конце жизни говорил, что лучший подход для рядового инвестора это просто покупка всего индекса сразу. Сделать это можно через ETF-фонды.

Принципы и правила инвестирования Бенджамина Грэма

Бенджамин Грэм — учитель У.Баффета и автор книги «Разумный инвестор». Надеюсь, будет полезно!

1.Воспринимать покупку акций как покупку всего бизнеса.

Б.Грэм советовал инвесторам перед покупкой акций проводить оценку так, если бы они покупали всё предприятие целиком. Исходя, из этого инвестор не должен беспокоиться по поводу ценовых колебаний. По словам Грэма, рынок в краткросрочной перспективе ведет себя как машина для голосования, но в долгосрочной перспективе как машина взвешивания, т.е. спустя длительное время рынок по справедливости оценивает экономический успех компании.

Прежде чем купить акции Б.Грэм проводил глубокий анализ финансового состояния всего бизнеса. Он искал недооценные акции, которые продавались по цене ниже их подлинной стоимости. По мнению Грэма, стоимость компаний, отобранных на основе стоимостного подхода, в долгосрочной перспективе опережает как сам рынок в целом, так и «растущие акции». Оценка компании должна проводится с изучения финансовой отчетности с определенной скептизицизма, финансового положения, качества менеджмента, истории выплаты дивидендов, перспектив бизнеса.

3.Инвестирование, а не спекуляции.

Б.Грэм считал, что можно получить высокий доход при низких рисках, но для этого нужно обладать знаниями принципов инвестирования, навыками анализа отрасли и компании, а также испытывать интерес к тому как работают предприятия. Поэтому в своем бессмертном труде «Разумный инвестор» он упоминал, что не следует смешивать инвестиции со спекуляциями ни на одном из счетов, ни в какой-либо части мышления.

Поиск акций с помощью коэффициента Грэма

Множество инвесторов фондового рынка часто применяют для отбора акций теорию Бенджамина Грэма. По мнению авторов, каждая акция обладает некой внутренней (истинной, реальной) стоимостью, которая находится в зависимости от ее рыночной стоимости. Один из постулатов теории гласит, что стоимость актива предопределена фундаментальными показателями, и обычно на нее не действуют спекулятивные прогнозы о грядущей доходности.

В долгосрочной перспективе те, кто работает, отталкиваясь от внутренней стоимости, ожидают приближения котировок к действительной цене. При этом цены могут долго колебаться значительно выше или ниже этого уровня, прежде чем вернуться, подобно тому, как они всегда возвращаются к скользящей средней на ценовом графике.

Б. Грэм смог доказать состоятельность своих доводов даже в годы американской Великой Депрессии, когда большинство фондовых инвесторов потерпели крах. Его труды «Анализ ценных бумаг» (Benjamin Graham, David L. Dodd – Security Analysis, 1934 г.) и «Разумный инвестор» (Benjamin Graham – The Intelligent Investor, 1949 г.) – настоящая классика, не теряющая актуальности и в наши дни. Самым известным практиком теории Грэма является Уоррен Баффет.

Наглядный пример расчёта коэффициента Грэма вы можете посмотреть в видео:

Некоторые инвесторы допускают диапазон соотношения в 50–80 %, и даже используют простейшее правило: если бумага стоит ниже показателя коэффициента Грэма, она недооценена. Однако для минимизации рисков все-таки не стоит выходить за рамки диапазона 60–70 %. Слишком малое и чересчур большое соотношение цена бумаги/коэффициент Грэма также считается ненадежным. Лучший рост обычно показывают активы, которые укладываются в границы золотой середины.

Всегда стоит помнить, что рыночный курс компании может демонстрировать рост далеко не сразу. Акции даже могут продолжать падать, поэтому от рыночного участника потребуется немало терпения. При этом существует верный сигнал к покупке бумаги: акция, отвечающая теории Грэма, постепенно растет в цене в течение месяца, значит, ее рост в будущем продолжится.

Можно отметить, что коэффициент Грэма – это простая и эффективная методика выявления активов, которые недооценены рынком, поэтому имеют большой потенциал роста.

Надеюсь я дал вам пищу для размышления, возможно кто-то уже давно это знал.Моё дело проинформировать вас, с вами был Молодой Инвестор, до свидания

Коэффициент Грэма и формула Гринблатта

Бенджамин Грэхем и Джоэл Гринблатт – это американские инвесторы и преподаватели, заработавшие славу в кругу финансистов после того, как разработали собственные методики инвестирования. Их знания и сегодня полезны для активных инвесторов, находящихся в поиске потенциально доходных компаний, которые смогут дать результат выше биржевого индекса. Но вот в какой степени — читайте в конце статьи.

Если Грэм стал популярен благодаря книге «Разумный инвестор» и своему подходу «Инвестирование в стоимость», развитый такими гигантами, как Баффет, то фамилия Гринблатт в России менее известна. Возможно зря: ведь он также написал несколько интересных книг. Одна из них называется «Маленькая книга победителя рынка акций», где Джоэл рассказал о методе, чьи принципы похожи на грэмовские. В русском варианте они получили название «формула Гринблатта».

Коэффициент Грэма: что это и как его считать

Для расчета коэффициента нужно иметь данные по финансовой отчетности интересующей нас компании. Как правило, отчетность можно найти на сайте компании, центре раскрытия информации или скринерах (в разделе «консолидированный баланс»). Ниже будет использован первый вариант.

Формула расчета:

Фактически здесь находится стоимость активов компании, приходящихся на 1 акцию. Если взять количество акций в свободном обращении, то для рынка США и Европы результат практически не изменится, а вот для России и развивающихся стран коэффициент будет заметно выше. После этого остается один шаг:

Кроме основной формулы, Грэм перечислял еще несколько рекомендуемых показателей. Чем больше из них выполняется для исследуемой акции, тем лучше.

Практический пример

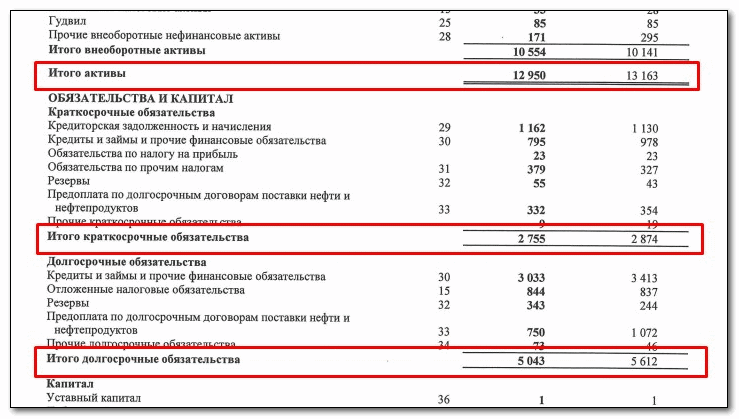

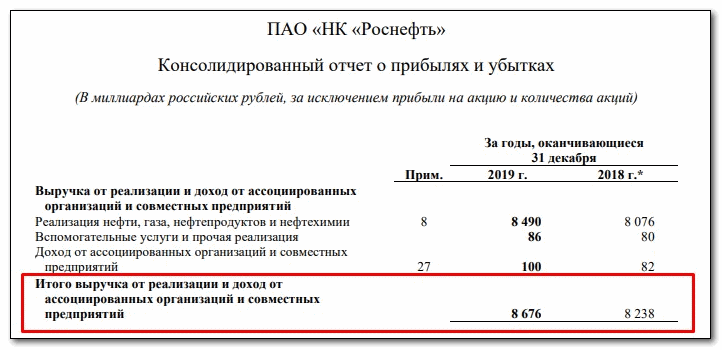

Рассчитаем коэффициент Грэма для компании Роснефть. Обратимся к ее отчетности:

Финансовые показатели Роснефти (в млрд руб.)

Количество акций Роснефти (млн. шт.)

Следовательно, общий долг как сумма обязательств: 2 755 + 5 043 = 7 798 млрд. р.

Коэффициент Грэма = (12 950 000 – 7 798 000)/10 598 = 486,13

Цену акции Роснефти несложно найти во многих источниках. Возьмем текущую цену 313,9 рублей. Тогда

Соотношение = [313.9 / 486.13] × 100% = 65%

Следовательно, по данному показателю акция соответствует критерию Грэма. Но посмотрим на остальные параметры.

1. Коэффициент Total Liabilities/P

Капитализация Роснефти (P) = Цена 1 акции × кол-во акций = 313,9 × 10 598 000 000 = 3 326,7 млрд руб.

Total Liabilities/P = 7 798 / 3 326,7 = 2.34 (> 0.1)

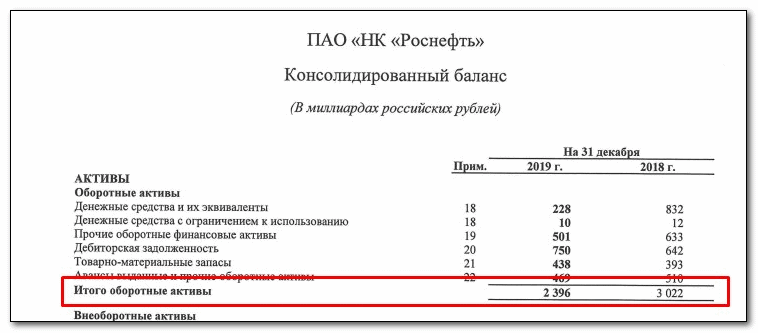

2. Капитализация компании к её оборотным активам

P/оборотные активы = 3 326,7 / 2 396 = 1.39 (> 0.1)

3. Коэффициент P/S

Коэффициент P/S = 3 326,7 / 8 676 = 0.38 (0.3 ÷ 0.5)

Аналогично делается расчет иностранных компаний, допустим ExxonMobil и Volkswagen (данные для расчета можно найти на morningstar.com), сведя значения в таблицу:

Вывод

Таким образом, ни одна из рассмотренных компаний полностью не подходит под параметры Грэма. Наиболее неплохими выглядят совокупные параметры Роснефти, однако у компании громадный по меркам требований Грэма долг.

Вообще у компаний с высокой долговой нагрузкой – например, у банков – бывают сильно искаженные данные, так что коэффициент Грэма к ним неприменим. При прочих равных инвестору стоит выбирать компанию, которая платит дивиденды (или платит их более регулярно), проводит политику обратного выкупа акций, имеет более высокую рыночную ликвидность.

Формула Гринблатта

Джоэл Гринблатт пошёл дальше. По его методике необходимо рассчитать только два мультипликатора: ROCE и EV/EBIT.

Процесс отбора состоит в том, чтобы рассчитать ROCE для всех компаний на фондовом рынке, далее отсортировать их по показателю от худших к лучшим. После провести аналогичную процедуру по показателю EV/EBIT. Конечным этапом отбора акций становится сложение порядковых номеров каждой компании из двух списков: варианты с наивысшим рейтингом следует приобретать в портфель. Предполагается ежегодный пересмотр компаний. Как и в прошлом случае, сделаем расчет для Роснефти.

ROCE = (EBIT / Задействованный капитал) × 100%,

EBIT – прибыль до налогообложения

Задействованный капитал – это сумма акционерного капитала и долгосрочных обязательств

Прибыль до налогообложения (EBIT), млрд руб.

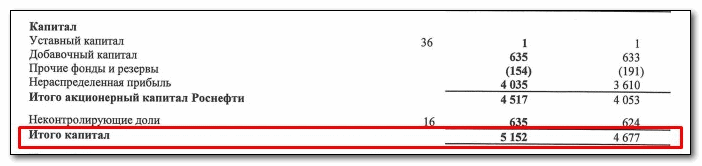

Капитал Роснефти, млрд руб.

Долгосрочные обязательства есть на скрине выше. Следовательно

ROCE = (997 / (5 043 + 5 152)) × 100% = 9,78%

Для расчета EV/EBIT требуется вначале рассчитать Enterprise Value (EV), т.е. стоимость компании. Она состоит из капитализации компании и ее чистого долга — это можно понять, представив, что теоретический покупатель компании должен как выкупить все ее акции, так и рассчитаться по долгам.

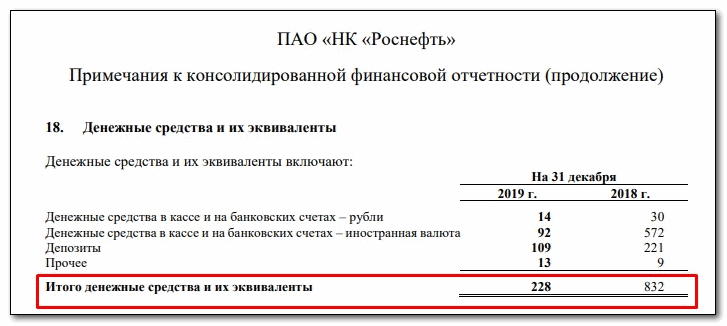

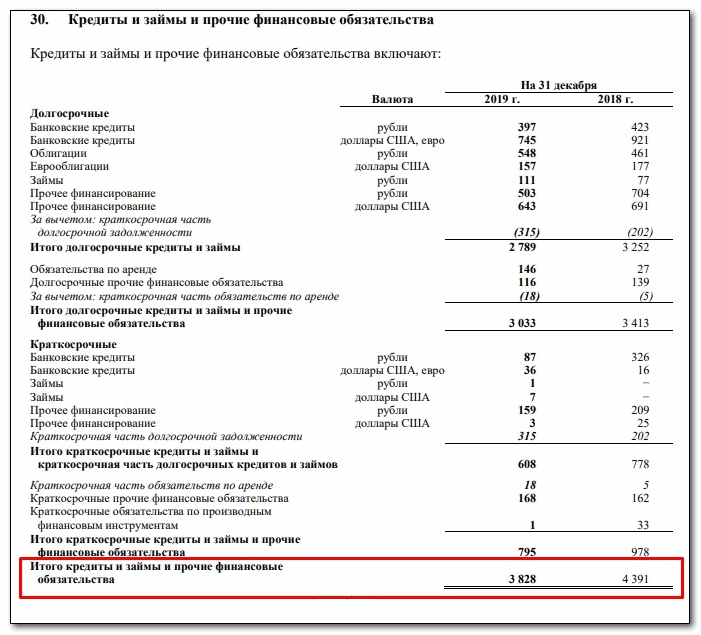

Капитализацию компании как стоимость одной акции на средневзвешенное число акций мы считали выше. А что такое чистый долг? Он включает данные по денежным средствам компании на счетах и депозитах. Эта информация раскрывается в примечании 18. И дополнительно понадобится структура долга, кредиты и займы (примечание 30).

Денежные средства Роснефти на 31 декабря 2019 и 2018 года, млрд руб.

Финансовые обязательства Роснефти, млрд руб.

Рассчитаем чистый долг:

Чистый долг = Обязательства (Total Debt) – Денежные средства и их эквиваленты (Cash and cash equivalents) = 3 828 – 228 = 3 600 млрд руб.

Теперь рассчитаем EV/EBIT:

EV/EBIT = (Цена 1 акции × кол-во акций + чистый долг) / EBIT = (3 326,7 + 3600) / 997 = 6,95

Данные для компаний Роснефть, ExxonMobil и Volkswagen выглядит следующим образом:

Теперь необходимо отсортировать компании от худших к лучшим по ROCE и EV/EBIT отдельно и присвоить порядковые номера.

Сортировка по ROCE:

Теперь сортировка компаний по EV/EBIT:

Таким образом, Роснефть набирает 5 баллов и становится лучшей компанией, подтверждая расчет по Грэму. Volkswagen получает 4 балла, ExxonMobil 3 балла. Аналогичный принцип действует при анализе большего количества компаний, хотя предпочтительны сравнения компаний из одной страны.

Особенности подхода

Общие выводы

Десятилетия назад при появлении методик Грэма и Гринблатта (первая раньше, вторая позднее) они действительно имели преимущества — инвесторов на рынке было меньше, знаниями об инвестициях обладал ограниченный круг людей. Сегодня, когда методики общедоступны, а компьютеры могут найти выгодный вариант в доли секунды, обыграть рыночный индекс при помощи этих методов стало гораздо труднее, если вообще возможно.

Почему? До того момента, как вы нашли перспективную акцию, это скорее всего сделало множество профессиональных управляющих, чья покупка уже включена в цену акции и понизит прибыль текущего покупателя. С другой стороны, спекулятивные настроения способны на годы загнать в минус хороший бизнес и возвысить посредственность без всякой видимой на то причины.

Таким образом, рынки сегодня эффективны и финансовые коэффициенты практически не дают преимуществ. Поэтому на мой взгляд методика скорее позволяет не отобрать хорошие, а отбросить явно плохие акции – в частности, на переоцененном в целом рынке лучшие варианты, вероятно, будут переоценены меньше других. В целом речь в обоих случаях идет про инвестиции в акции стоимости, однако со второй половины 1970-х они резко теряют свое преимущество над акциями роста:

Поэтому инвестору стоит подумать, согласен ли он затратить значительное количество времени и денег (популярные акции обычно недешевы, а рекомендуется выбрать хотя бы 20-30 штук) на отбор акций по Грэму или Гринблатту с неявными шансами побить индекс на длинной дистанции.