Правда про инвестиции в акции

«Жадность побеждает». Актуальны ли сегодня долгосрочные вложения

Сейчас на Московской бирже зарегистрировано более 11 млн индивидуальных инвесторов. Каждый из них пришел на рынок своим путем, но всех объединяет одно — желание заработать. В нашей стране не издаются миллионными тиражами работы Бенджамина Грэма, но благодаря прессе, интернету и многочисленным урокам финансовой грамотности многие россияне знают, что гуру инвестирования, как правило, призывают вкладываться в качественные компании, которые приносят хорошую прибыль, имеют эффективный менеджмент, радужное будущее и так далее.

Бенджамин Грэм (1894–1976) — известный американский экономист и профессиональный инвестор. Его часто называют отцом стоимостного инвестирования. Бенджамин Грэм был убежден в том, что рынок нельзя «переиграть» в краткосрочной перспективе. Истина его утверждений была доказана множество раз в период 1930–2000 годов.

У компании есть такая традиция: на первой странице годового отчета всегда размещается таблица, в которой сравнивается рост ее акций и индекса широкого рынка США S&P 500. Так вот, за период с 1965 по 2020 год среднегодовой рост акций Berkshire Hathaway составил 20,0%, а S&P 500 — всего 10,2%. В целом за этот период акции холдинга Баффета выросли на 2 810 526%, а индекс — только на 23 454%. Разница впечатляет! Так что на данный момент сомнений в результативности долгосрочного подхода Баффета ни у кого быть не может.

Быстрее, еще быстрее

Однако нужно признать, что срок, в течение которого инвесторы владеют акциями (holding period), сокращается на протяжении многих десятилетий. Если в 50-е и 60-е годы прошлого века акции на американской бирже NYSE держали в среднем семь-восемь лет, то в 2020 году это значение было где-то районе пяти с половиной месяцев.

Опыт инвестиций в акции

Всем привет. Опрос в моем прошлом посте показал, что людям хотелось бы почитать о моем опыте инвестиций. На данный момент мой ИИС открыт 1 год и 3 месяца назад. Инвестировал я 500 000 рублей за это время.

Как я пришел к тому, что надо инвестировать?

Все началось с мыслей о том, что жизнь идет, а работать до 65 лет как-то не очень хочется. Что же делать? Начал читать книги о финансовой грамотности и статьи в интернете. На Хабре есть отличная статья на эту тему. Затем узнал о ИИС. В 2 словах это особый брокерский счет по которому положен налоговый вычет 13% на сумму пополнений до 400 000 рублей. 52 000 в подарок от государства? Дайте два! =)

В итоге я открыл ИИС, пополнил на 20 000 и решил, что не знаю, а что собственно покупать.

Рубль или доллар?

Исторически рубль слабеет к доллару на протяжение всей своей истории. Выбор казалось бы очевиден, но нет. Некоторые интересные компании в мировом масштабе торгуются за рубли. Например Норильский Никель и его бывшая дочка Полюс. Так что в моем портфеле есть порядка 15% рублевых активов, все остальные номинированы в долларах.

Отбор акций или ETF?

Многие советуют новичкам покупать ETF. Зачем думать и следить за компаниями самому, если существует индекс SP 500 который крайне сложно обогнать на долгосрочном сроке. Но в России они доступны в крайне ограниченном количестве с высокими комиссиями. Вам надо либо получить статус квалифицированного инвестора или открывать счет у заграничного брокера, но тогда о ИИС следует забыть.

Тогда я решил заняться самостоятельным отбором акций себе в портфель. Зачем мне более 500 компаний из индекса, если я могу попытаться отобрать лишь самые доходные и покупать только их?

Как я отбираю акции себе в портфель?

Идем смотреть на карту SP 500. Визуализация помогает легко понять какие гиганты в каких секторах существуют. Выписываем их и начинаем изучать. Я отбрасываю сразу все компании, что не платят дивиденды. Если компания не готова делиться с акционерами прибылью, то она мне не интересна. Читаю чем занимается компания на ее сайте и википедии, а для анализа использую ycharts.com. Смотрю на Fundamental Score в него входит множество важных параметров, например у Intel он выглядит так:

10/10 это отличный показатель.

5/10 что весьма так себе.

Дальше я смотрю на несколько ключевых для меня показатель:

Диверсификация

Я придерживаюсь диверсификации по компаниям, секторам и странам. Максимум в моем портфеле на 1 компанию приходится не более 5% от вложенных средств. Всего таких компаний у меня 3: Microsoft, Visa и NextEra Energy. Доли остальных компаний еще меньше, всего я отобрал 33.

Теперь бы неплохо проверить, что я не ошибся с выбором и сравнить результаты с SP 500 за прошлые годы. Для этого я воспользовался сайтом portfoliovisualizer.com. К сожалению бесплатная версия поддерживает ввод только 25 компаний, поэтому остаток, который не влез пришлось заменить на индексный фонд, что конечно же неправильно, но ничего лучше я не придумал.

Тут стоит обратить внимание на такой показатель как Sharpe Ratio. У какого из портфелей он больше, тот и лучше. Ура, я составил портфель, который обыгрывает SP 500! Но к сожалению прибыль в прошлом, не гарантирует успех в будущем.

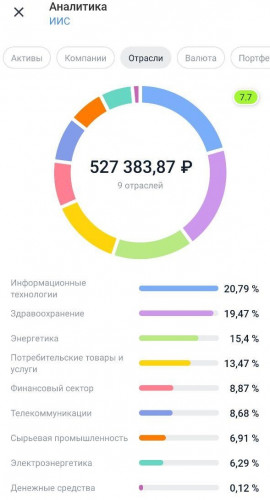

Портфель

На текущий момент я инвестировал 500 000 рублей и вот какие результаты получил:

К аналитике по секторам не стоит относиться серьезно, так как такая компания Ecolab попала в один сектор с Норильским никелем в сырьевую промышленность. А как думаете куда попала Danaher? Основный упор у меня сделан на ИТ и медицину. Я считаю это 2 лучших сектора для роста в будущем.

Дивиденды и налоги

Как я писал выше, все компании, что я отобрал платят дивиденды. Некоторые делают это раз в году, некоторые каждый квартал. По акциям РФ брокер сам платит налог, удерживая 13%. По акциям США с меня удерживают 10% в пользу США, а 3% я должен самостоятельно заплатить РФ. Кстати, если вы не заполните форму W-8BEN, то с вас будут удерживать налоги как с граждан США по 30%. Для уплаты налога в РФ во время подачи 3-НДФЛ надо указать каждую выплату. К счастью большая часть расчетов происходит на сайте налоговой автоматически и не надо искать какой был курс доллара в день получения дивидендов.

Текущие дела и планы на будущее

Налоговый вычет за прошлый год пока еще не получил, так как подавал весной уточняющую налоговую декларацию, что запустило проверку с нуля сроком до 3 месяцев. Планирую получить эти деньги летом и конечно же отправлю на инвестиции.

Что бы я сделал иначе? Пожалуй не продавал бы так рано акции Полюса. Так как это дало бы самый большой плюс в моем портфеле (около +140%). Сейчас лидеры роста это Норильский никель (+52%), Microsoft (+24%) и Intel (+21%). В самых минусах Exxon Mobil (-34,7%), Tyson (-27,6%), Сбербанк (-15,8%).

Пожалуй на этом пока все, я составил для себя план и собираюсь ему следовать годами. Основа моей стратегии это «купил и держи», надеюсь в этом году смогу лучше ее придерживаться. Что из этого получится, узнаем в будущем. Полагаю у вас возникнет много вопросов, готов ответить на них в комментариях. Удачи в инвестициях.

Новичку: 4 правила успешного инвестирования

Как составить портфель ценных бумаг, чтобы не прогореть

Говорят, до 95% новичков теряют деньги в течение первого года на фондовой бирже.

Это вполне может быть правдой, особенно если человек совершает импульсивные сделки и торгует с кредитным плечом. Долгосрочному инвестору не стоит переживать по этому поводу, если он соблюдает четыре правила:

Что означают эти правила и как их придерживаться, я и расскажу в этой статье.

Инвестиции начинаются с цели, которую ставит перед собой инвестор; горизонта, то есть срока вложений, и допустимого уровня риска. От этого будут зависеть все дальнейшие действия.

Предположим, вы хотите инвестировать какую-то сумму, но знаете, что через пять лет она вам точно понадобится. В таком случае лучше выбирать более консервативный подход и делать ставку на низковолатильные инструменты, например государственные облигации: с ними меньше риска потерять деньги.

Волатильность — то, как изменяется доходность актива. Например, акции более «капризны» и их котировки могут изменяться на несколько процентных пунктов в день. А облигации не испытывают таких сильных перепадов цены, поэтому они считаются менее рисковым активом. Именно волатильность и служит мерой риска на фондовом рынке. Если в вашем портфеле преобладают акции, то ваш портфель более рисковый, но и потенциально более доходный, чем портфель из облигаций. Любая инвестиционная стратегия должна учитывать этот момент.

Здесь все зависит от терпимости инвестора к риску: какие просадки портфеля для вас допустимы, чтобы не испытывать стресс и не совершать импульсивных поступков? Если снижение портфеля на 20—30% заставляет человека в панике распродавать активы, то он вряд ли достигнет своей цели.

Другие ограничения. На инвестиционную стратегию могут влиять и другие факторы: налогообложение того или иного актива, юридические ограничения, например для госслужащих и военнослужащих в РФ, а также этические соображения — например, если инвестор принципиально не хочет инвестировать в табачные или каннабисные компании.

Минусы отсутствия финансового плана. Без плана инвесторы часто строят свои портфели снизу вверх, то есть покупают точечно понравившиеся бумаги, не видя, как портфель работает в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И может оказаться так, что даже качественные по отдельности активы не будут соответствовать потребностям инвестора.

О том, какие существуют секторы и как они проявляют себя в разных фазах делового цикла, я писал в статье про секторальное деление экономики.

Если не придерживаться стратегии, инвестор будет больше подвержен принятию эмоциональных решений. Так, многие инвесторы покупают активы, которые уже выросли в цене, и сокращают позицию во время падения котировок, хотя это самое удачное время для покупок. Подобное неэффективное поведение, в частности, образует на рынке так называемый фактор моментума: актив, растущий в последние месяцы, в среднесрочной перспективе, скорее всего, тоже продолжит рост.

Фокус на моментум-фактор — MSCIPDF, 3,15 МБ

Этот паттерн «покупай дорого, продавай дешево» диктуется эмоциональной реакцией инвесторов — страхом или жадностью. Вот как он отражен на графике объемов инвестиций в американские взаимные фонды.

Личный опыт: чем опасны акции для новичка

Банки.ру рассказывает о примере неудачных инвестиций

Инвестируя даже в акции крупных надежных компаний, можно легко потерять деньги. История инвестора Алексея показывает, что правильная стратегия часто важнее прогнозов аналитиков и хорошей отчетности.

Как я стал инвестором

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

Многие акции подешевели из-за пандемии. Стоит вложить свободные деньги или пока нет?

В новостях то и дело говорят, что рынки падают и акции дешевеют. И многие вокруг на этом фоне советуют докупать акции «на распродаже».

У меня как раз есть 200 тысяч рублей, которые я ни на что не планировал тратить. Спокойно могу вложить их, если есть возможность хорошо заработать на росте после кризиса. Как вы считаете, сейчас подходящий момент, чтобы вкладываться в акции, или стоит ждать дальнейшего падения и можно будет взять их еще дешевле?

У меня есть ИИС, открыл его в прошлом году. Но пока не инвестировал.

Никита, рынки действительно упали. Например, с начала 2020 года по 13 мая американский рынок акций с учетом дивидендов упал примерно на 10%, а если вести отсчет с февральских максимумов, то еще сильнее. В марте ситуация выглядела хуже: падение превышало 30%, но затем рынок частично восстановился.

Что будет дальше, точно предсказать нельзя. В долгосрочной перспективе рынки акций почти наверняка вырастут, а в краткосрочной может быть все что угодно.

Расскажу подробнее о том, в чем плюсы и минусы инвестиций именно сейчас и как вложить деньги, чтобы не рисковать слишком сильно. Но начнем с другой важной темы — личных финансов.

Подушка безопасности и кредиты

Если у вас еще нет подушки, свободные деньги стоит направить в нее. Минимальный размер подушки — сумма, которой вам хватит на три месяца жизни с учетом платежей по кредитам, если они у вас есть. В идеале стоить иметь запас на шесть месяцев.

Эти деньги должны быть на вкладах, накопительных счетах, картах с процентом на остаток или в виде наличных. Ценные бумаги, особенно акции, для подушки не подходят.

Еще важно, есть ли у вас какие-то обязательства, которые надо погасить в ближайшее время или по которым начисляются большие проценты. Это, например, задолженность по кредитной карте или потребительский кредит с высокой процентной ставкой.

Прежде чем инвестировать, стоит разобраться с такими обязательствами. Это развяжет вам руки и позволит спокойно инвестировать.

Далее я буду считать, что у вас стабильный доход, подушка накоплена, а долгов нет. Таким образом, в ближайшие несколько лет эти 200 тысяч рублей вам точно не понадобятся и вы готовы рискнуть ради потенциально высокой доходности.

Стоит ли сейчас инвестировать в акции

Из-за коронавируса и борьбы с ним пострадала деятельность многих компаний по всему миру, и они заработают меньше обычного. Цена большинства акций сильно снизилась: инвесторы опасаются плохих новостей и неизвестности и распродают бумаги.

Угадать лучший момент для покупки очень сложно. Можно купить акции на дне и получить второе дно в подарок или не купить акции, надеясь на дальнейшее падение, а затем увидеть рост на десятки процентов.

Тем не менее я считаю, что сейчас более удачный момент для долгосрочных вложений в акции, чем, например, в январе 2020 года, когда акции стоили заметно дороже. Конечно, риск тоже есть.

В чем риски. Главная проблема сейчас — неопределенность. Связанный с коронавирусом кризис еще не закончился, и акции могут упасть сильнее. Какие-то публичные компании, возможно, даже обанкротятся, и их акции ничего не будут стоить.

Никто не знает, когда точно восстановятся рынки. Если купите дешевые акции сейчас, может оказаться, что они подешевеют еще сильнее. Это неприятно. В общем, далеко не факт, что на акциях удастся быстро заработать.

Еще вам могут срочно потребоваться деньги, например из-за проблем с работой. Если подушки безопасности не хватит, придется продавать акции — возможно, в самый неподходящий момент.

В чем польза. Сегодня акции российских, американских и других компаний можно купить дешевле, чем несколько месяцев назад. Чем дешевле купите акции, тем больше заработаете, когда их цена восстановится. Другими словами, ожидаемая доходность акций в долгосрочной перспективе сейчас выше, чем была в начале 2020 года. А мировая экономика когда-нибудь начнет функционировать как раньше.

Еще плюс в том, что сейчас можно проверить свою готовность к риску на практике. Многие начинающие инвесторы привыкли, что рынки всегда растут. Коронавирус напомнил, что это не так.

Пережить происходящее — очень полезный опыт для инвестора. Можно своими глазами увидеть, как падают акции отдельных компаний и целые рынки, иногда сразу на 5—10% за день. Так станет понятнее, на какой риск вы готовы на самом деле и какое распределение активов в портфеле для вас приемлемо.

Лучше столкнуться с подобным в начале пути, когда капитал еще не очень большой: даже если примете какие-то неправильные решения, то потеряете не слишком много денег. Главное — сделать из этого выводы, чтобы снизить риск ошибок и проблем в будущем.

Как сейчас инвестировать, чтобы не потерять деньги

Вот несколько советов, как снизить риск убытков и не разочароваться в рынке ценных бумаг.

Подумайте о стратегии. Сначала решите, на какой срок вы готовы вложить деньги и какой риск для вас приемлем. От этого зависит распределение денег между разными активами.

Помните о диверсификации. У вас может возникнуть соблазн купить на все деньги акции одной или нескольких компаний, которые подешевели сильнее всего. Если их цена восстановится, вы много заработаете, но можете и много потерять, если выберете не те бумаги. Какие бумаги «те», никто точно не знает.

Более разумный подход — создать хорошо диверсифицированный портфель акций компаний из разных отраслей и стран. Так ваш капитал не будет зависеть от одной или нескольких компаний. Простой способ диверсифицировать вложения — использовать ETF и БПИФы, то есть биржевые фонды акций.

Пополняйте портфель. Если стоимость акций упадет еще сильнее, вы сможете купить больше бумаг. Если у вас будут свободные деньги, регулярно пополняйте счет и докупайте активы, которые соответствуют вашей стратегии. Регулярные вложения в диверсифицированный портфель — хороший способ увеличить капитал в долгосрочной перспективе.

Узнайте больше про инвестиции. Вы пишете, что пока не инвестировали в ценные бумаги. Прежде чем покупать подешевевшие акции, советую пройти наш бесплатный курс «А как инвестировать». Он поможет вам собрать разумный портфель и избежать многих ошибок.

Что в итоге

Если у вас уже есть инвестиционный портфель, то просто придерживайтесь плана. Ничего ужасного не случилось: рынки иногда падают, и это нормально.

Если вы еще не инвестируете, сейчас хорошее время начать. Чем ниже упадет рынок и чем дешевле вы купите акции, тем больше сможете заработать, когда экономика восстановится. А еще это очень полезный опыт для начинающих инвесторов.

Выбрать идеальное время для сделок практически невозможно, поэтому не рассчитывайте на быстрый и легкий заработок. Помните о риске: рынок может упасть еще сильнее, а на восстановление может уйти как несколько месяцев, так и несколько лет.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.