В 2020 году применяется новая редакция ПБУ 18/02. Как все настроить в 1С

Внесенные в ПБУ 18/02 изменения во многом соответствуют МСФО 12 «Налоги на прибыль» и рекомендациям БМЦ. В связи с указанными изменениями в отчете о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль. Организации вправе применить новые правила в отчетности за 2019 г., закрепив свое решение в учетной политике.

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

Предприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете

на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

Упрощение расчетов по ПБУ 18/02

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета — без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль» предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

Поддержка в «1С»

Балансовый метод учета отложенного налога

При выполнении регламентной операции «Расчет налога на прибыль» по данным налогового учета рассчитывается сумма текущего налога на прибыль.

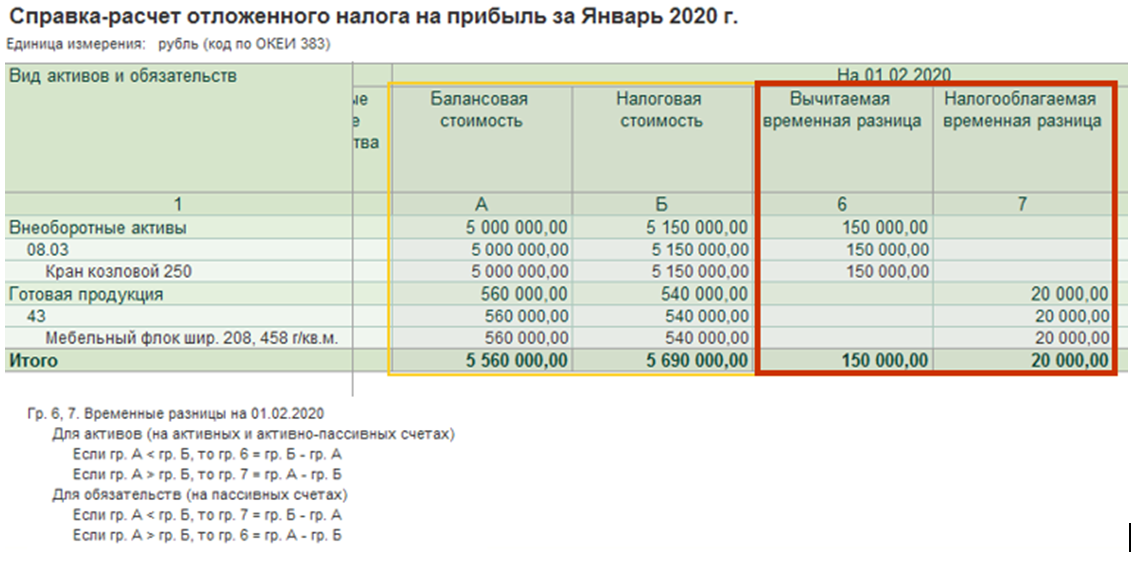

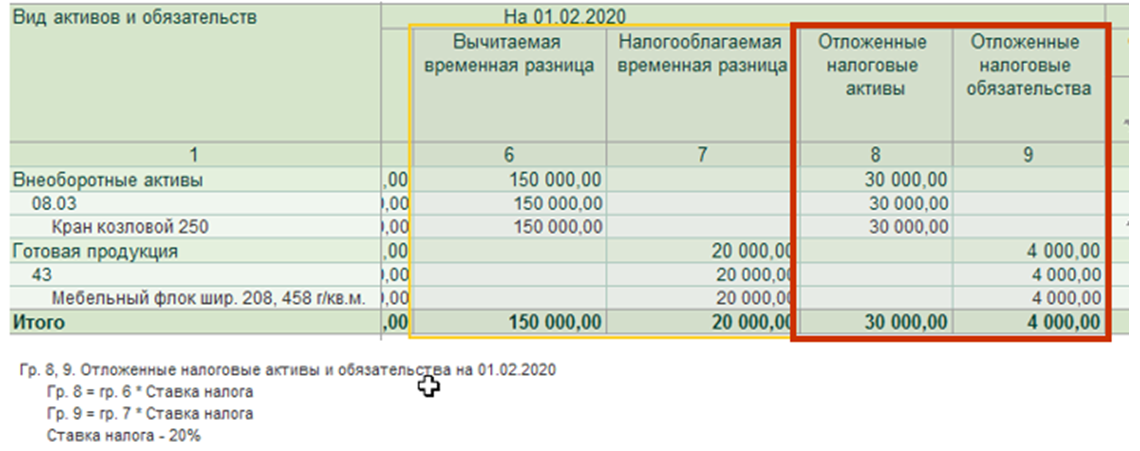

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

Порядок расчета отложенного налога

Балансовая стоимость — Налоговая стоимость

Сальдо временных разниц * Ставка налога

Отложенный налог на отчетную дату — Отложенный налог на начало года

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

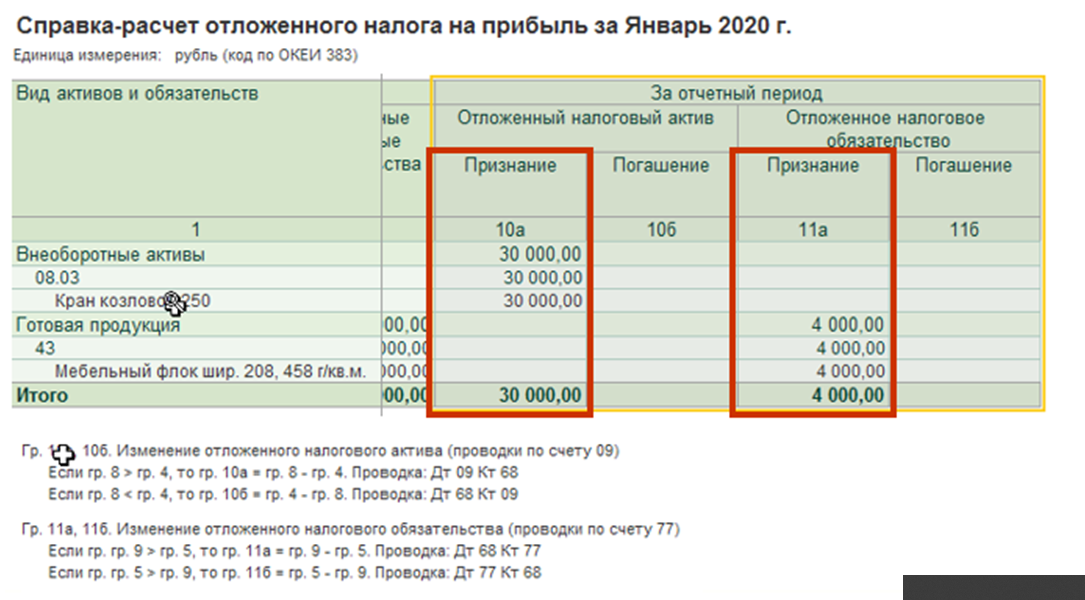

В программе «1С» можно сформировать справку-расчет отложенного налога.

Расчет расхода по налогу на прибыль

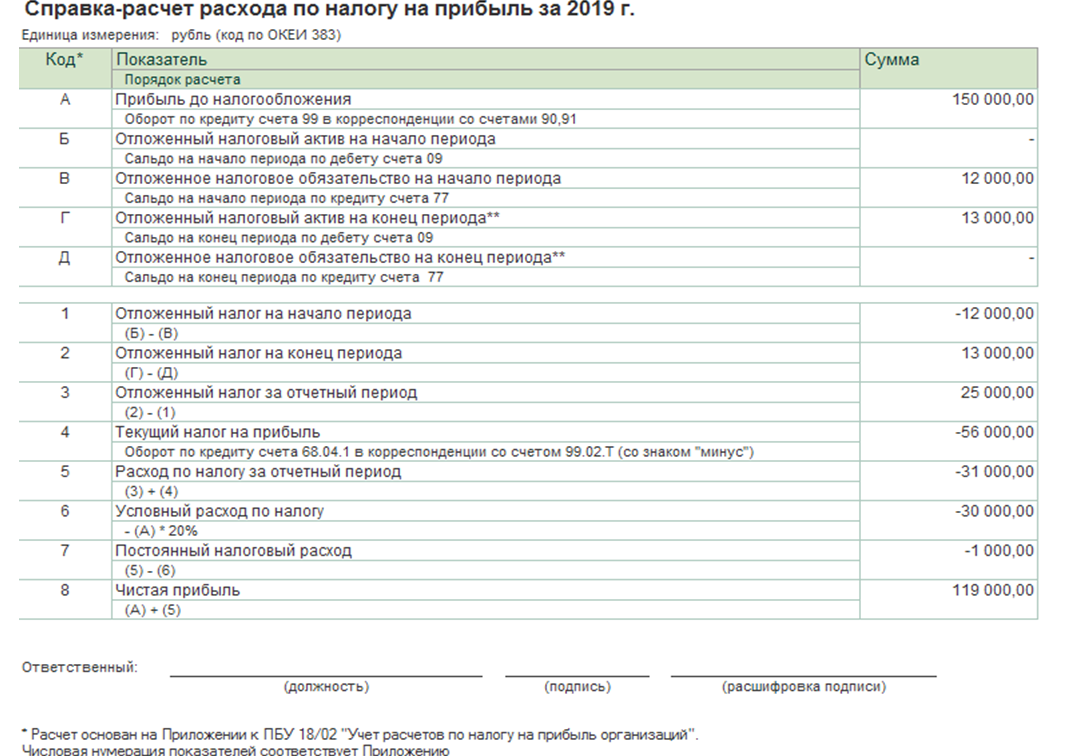

Порядок расчета основан на приложении к ПБУ 18, иллюстрируется справкой-расчетом и включает простые арифметические действия.

Строки с А по Д содержат базовые данные. Строки с Б по 2 — данные справки-расчета отложенного налога. Строки с 1 по 8 — расчетные величины. Данные строк с 3 по 5 включаются в отчет о финансовых результатах. Данные в строках 6-7 рассчитываются без применения постоянных разниц.

Переход на балансовый метод

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Кто обязан учитывать разницу при формировании прибыли

При определении прибыли для расчета налога в бухгалтерском (БУ) и налоговом (НУ) учете часто возникают несовпадения произведенных расходов и полученных доходов. Это связано с различием нормативных правил, которым необходимо следовать: для налогового учета их определяет Налоговый кодекс РФ, а для бухгалтерского — различные ПБУ.

В результате возникает ситуация, когда расходы или доходы в одном учете имеют место, а в другом их нет. Тогда бухгалтерская прибыль, указанная в финансовых результатах, будет отличаться от налоговой, записанной в декларации по налогу на прибыль. Для того чтобы это несоответствие было правильно отражено в бухучете, разработано положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденное приказом Минфина от 19.10.2002 № 114н.

Данное положение должны использовать плательщики налога на прибыль. Освобождены от выполнения этого обязательства предприятия, которые применяют упрощенную систему бухучета, включая упрощенную бухгалтерскую отчетность. Они вправе решать, применять документ или нет. Это решение необходимо закрепить в учетной политике.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

На кого и в какой мере распространяется ПБУ 18/02, можно узнать из статьи «ПБУ 18/02 — кто должен применять и кто нет?».

Когда появляются постоянные налоговые расходы (доходы)

Хотя любой бухгалтер хочет, чтобы не было расхождений в бухгалтерском и налоговом учете, очень часто бывают случаи, когда в БУ учитываются расходы, которые не принимаются в НУ, или в налоговом учете нужно считать доходами для налогообложения суммы, которые не учтены в бухгалтерском.

Если возникшая разница при расчете налогооблагаемой базы, рассчитанной в бухгалтерском и налоговом учетах, не имеет временного значения и останется неизменной на протяжении всей деятельности фирмы, то она называется постоянной. Может быть положительная постоянная разница или отрицательная постоянная разница. При возникновении положительной разницы прибыль для расчета налога в налоговом учете больше, поэтому в бухучете ее надо увеличить на сумму возникшей разницы. В таком случае появляется постоянный налоговый расход, который представляет собой налог на прибыль, начисленный на возникшую разницу.

В случае когда прибыль, рассчитанная в налоговом учете, меньше, чем в бухгалтерском (что бывает нечасто), возникает отрицательная постоянная разница, на которую надо уменьшить налогооблагаемую базу в бухучете (с перечнем доходов, не включаемых в налогооблагаемую прибыль, можно ознакомиться в ст. 251 НК РФ). Таким образом, появляется постоянный налоговый доход, на который надо уменьшить сумму налога в бухучете.

Формула для расчета постоянного налогового расхода (ПНР) и постоянного налогового дохода (ПНД) очень простая:

ПР — постоянная разница;

Ст — процентная ставка налога на прибыль.

Перечислим наиболее типичные случаи возникновения постоянного налогового обязательства (актива):

Постоянный налоговый расход и постоянный налоговый доход должны быть рассчитаны и приниматься к учету в том же отчетном периоде, в котором создалась постоянная разница. А последние, в свою очередь, образуются в том периоде, когда признаются расходы и доходы.

Подробнее о том, как вести учет доходов и расходов, читайте в статье «Бухгалтерский учет прочих доходов и расходов (нюансы)».

ВАЖНО! Разницы при исчислении прибыли в БУ и НУ учитываются только в бухгалтерском учете. В налоговом они ни на что не влияют.

Постоянный налоговый актив — проводки для учета

При возникновении постоянной положительной разницы необходимо сделать проводку по начислению постоянного налогового расхода:

Дт 99.02.03 «Прибыли и убытки» субсчет «Постоянный налоговый расход» Кт 68.04.2 «Расчеты по налогам и сборам» субсчет «Налог на прибыль».

Для отражения постоянного налогового дохода эта проводка будет выглядеть так:

Дт 68.04.2 Кт 99.02.3 — учтен ПНД.

По возникающим разницам рекомендуется вести аналитический учет. Методику такого учета и формы регистров можно разработать самостоятельно и закрепить в политике организации.

ООО «Возрождение» к празднику выделило 30 000 руб. для подарков детям своих сотрудников. Эта сумма была учтена в бухгалтерском учете как внереализационные расходы. Для формирования прибыли в налоговом учете она не была принята. В результате образовалась постоянная положительная разница в сумме 30 000 руб., которая не будет погашена в дальнейшем. Возник постоянный налоговый расход в сумме:

Проводки, которые нужно сделать:

Дт 99.02.03 Кт 68.04.2 — 6 000 — отражение постоянного налогового расхода в бухгалтерском учете.

Постоянные налоговые доходы и расходы указываются справочно в бухгалтерской отчетности в форме «Отчет о финансовых результатах». Стоимостное их значение учитывается в сумме строки «Текущий налог на прибыль».

Итоги

Учет расходов и доходов для формирования прибыли и налога в соответствии с действующими законодательными нормами — один из самых ответственных участков работы бухгалтера. Необходимо не только знать закон, чтобы без ошибок исчислять налог на прибыль, но и рассчитывать фактический результат работы фирмы, который зависит, в том числе, от правильного расчета постоянного налогового дохода и расхода.

Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять с 2020 года

Данная статья представляет собой инструкцию для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные ПБУ 18/02 — с учетом налога на прибыль, формированием постоянных и временных разниц, а также постоянных налоговых доходов и расходов, отложенных налоговых обязательств и активов. Инструкция составлена в соответствии с последней редакцией ПБУ 18/02 (утв. приказом Минфина России от 20.11.18 № 236н ), применять которую в обязательном порядке нужно с 2020 года. В 2019 году использовать данную редакцию ПБУ 18/02 можно было в добровольном порядке. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Цель применения

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативными правовыми актами. Для НУ таким актом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету ( в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Основные показатели

Усл овный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в БУ и в НУ.

В бухучете компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов».

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

2. Определить, какой является каждая из двух временных разниц: вычитаемой или налогооблагаемой. Для этого нужно понять, какая стоимость больше — балансовая или «налоговая» (см. табл. 1).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

3. Сложить, либо «схлопнуть» две полученные временные разницы по следующему алгоритму:

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

Бухгалтер «схлопнул» две разницы, и получил одну налогооблагаемую разницу на сумму 20 000 руб. (70 000 руб. – 50 000 руб.).

4. Проделать действия из пунктов 1-3 применительно к данным на конец года, предшествующего отчетному. Другими словами, найти балансовую и «налоговую» стоимость всех активов и всех обязательств на конец предыдущего года. Затем вычислить две временные разницы и понять, является каждая из них налогооблагаемой или вычитаемой. После чего сложить, либо «схлопнуть» их, получив в итоге одну временную разницу.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

ПБУ 18? Сейчас объясню!

Мда. оно и так сложное, а наши законодатели его снова изменили (в шестой раз уже!): в конце 2018 года принята новая редакция ПБУ 18/02, которая вступила в силу с 2020 года.

Что принципиально поменялось?

Ну и остальные уже изменения так, по мелочам. кое-какие термины переименовали, финальный пример расчета (который был хоть немножко, но понятный) заменен на другой, ну совсем не понятный!

Подробности вы можете прочитать в моем обзоре от 21.01.2020: Обзор изменений ПБУ 18 за 5 минут.

Процесс этот выглядит как-то так:

1) Сначала мы рассчитываем сумму налога на прибыль по данным бухгалтерского учета.

2) Затем мы рассчитываем сумму налога на прибыль по данным налогового учета.

Допустим, (и скорее всего) у нас получились две разные суммы.

3) Теперь начислим в программе налог на прибыль по данным бухгалтерского учета, а затем сделаем несколько дополнительных проводок и, в итоге, выйдем на ту сумму налога, которая рассчитана по данным налогового учета.

Посмотрев на эти дополнительные проводки, можно сразу понять, чем отличается налоговая база в бухгалтерском и налоговом учете: какие расходы принимаются не полностью, или можно увидеть, что в бухгалтерском и налоговом учете используются разные методы амортизации и тому подобное.

Вот коротко, в нескольких словах, вся суть ПБУ 18/02.

И скорее всего, у Вас уже возник вопрос:

Тогда и ПБУ 18 был бы не нужен.

Возможно, у Вас и не возник этот вопрос, но все же, у большинства людей он возникает, поэтому я на него отвечу, чтобы закрыть его окончательно и бесповоротно.

А для ответа возьмем шире. Видов учета, с которыми Вы можете столкнуться в России, существует даже больше, чем два (бухгалтерский и налоговый); ведь есть еще и управленческий учет, и учет по международным стандартам. Так вот, зачем их столько?

. ведь в любом из видов учета учитываются одни и те же (!) активы и обязательства, одни и те же (!) хозяйственные операции.

Зачем тогда несколько разных учетов?

Наша стандарты, по которым мы ведем бухгалтерский учет в России, называют еще национальными стандартами (РСБУ), но есть и международные стандарты (МСФО).

Вывод из всего этого разнообразия видов учета такой:

Управленческий учет можно, в принципе, не вести. Учет по международным стандартам в большинстве случаев вести также не требуется.

А вот бухгалтерский и налоговый учет вести обязательно всем организациям.

И здесь хочу привести еще один пример, когда расхождений между бухгалтерским и налоговым учетом не избежать, и Вы сами поймете, насколько это правильно и логично.

Получается, что без расхождений не обойтись. Надеюсь, что я ответила на вопрос «зачем» и переходим дальше, к логике ПБУ 18/02.

Считаем.

Налог по данным бухгалтерского учета 398 000 * 20% = 79 600

Проводка:

Дебет 99 Кредит 68, сумма 79 600

Дополнительная проводка. Как ее составить.

В налоговом учете расходов меньше, так как представительские расходы в сумме 7 900 принять нельзя. Это единственное расхождение с бухгалтерским учетом, и значит налог на прибыль нужно увеличить на 20% от этой суммы.

Проводка будет такая же, как и начисление налога:

Дебет 99 Кредит 68, сумма 1 580 (7 900 * 20%)

Проверяем суммы по кредиту счета 68, а именно, сколько начислено налога:

79 600 + 1 580 = 81 180. Всё верно, как и в нашем расчете по данным налогового учета.

Вот так выглядят эти данные на бухгалтерских счетах:

Сразу хочу пояснить, что когда мы начисляем налог на прибыль по данным бухгалтерского учета Д99 К68 (условный расход по налогу на прибыль), то при наличии убытка в бухгалтерском учете возможна и обратная проводка: Д68 К99 (в терминах ПБУ 18 она будет называться «условный доход по налогу на прибыль»).

Такую проводку можно сделать только в рамках ПБУ 18/02 (если не применяете ПБУ, она не возможна), и остатка по дебету на счете 68 все равно не получится, так как будет еще дополнительная проводка. Пример такой ситуации будет далее.

Временные разницы возникают тогда, когда в целом суммы расходов в бухгалтерском и налоговом учете одинаковые, но они по-разному распределены во-времени.

Какие суммы будут приняты в расходы в бухгалтерском и налоговом учете с разбивкой по годам?

В этом случае, так как корректировки налога временные, они НЕ влияют на финансовый результат. Поэтому счет 99 не используется. Вместо этого, отложенные суммы налога отправляются в баланс: повисеть, так сказать, в составе активов или пассивов, до тех пор, пока они не будут использованы.

Если сумма налога к уплате ВРЕМЕННО увеличена (кредит 68), то в балансе возникает актив на счете 09 (дебет 09). Затем, когда придет время, сумма будет погашена проводкой дебет 68 Кредит 09.

Если сумма налога к уплате ВРЕМЕННО уменьшена (дебет 68), то в балансе возникает пассив на счете 77 (кредит 77). Это как задолженность в бюджет, которую мы отложили. Затем, когда придет время, сумма будет погашена проводкой дебет 77 Кредит 68.

Вот так выглядят эти два счета, которые используются для отражения отложенного налога по ПБУ 18/02:

А теперь я хочу привести для Вас алгоритм, как сформировать правильно проводку по ПБУ 18/02 даже с закрытыми глазами 🙂

Если нет, переходим на следующий шаг

Html code will be here

По этой строке отражается новый показатель, введенный в ПБУ 18 с 2020 года: «Расход (доход) по налогу на прибыль». Он равен сумме строк 2411 и 2412.

Расход (доход) по налогу на прибыль включает в себя 2 показателя: текущий налог на прибыль и отложенный налог.

Альтернативная формула для расчета: Расход (доход) по налогу на прибыль это Условный расход (доход) по налогу на прибыль скорректированный на Постоянный налоговый расход (доход).

Данный показатель не участвует в расчете чистой прибыли на странице отчета и указывается справочно, так как он уже включен в текущий налог на прибыль по строке 2410.

Организация применяет общий режим налогообложения.

Показатели за налоговый период:

За предыдущие периоды хозяйственной деятельности не было.

Рассчитайте сумму налога на прибыль, которая будет отражена в налоговой декларации. Заполните фрагмент отчета о финансовых результатах (в тысячах рублей) с учетом ПБУ 18/02 по правилам 2019 года и по правилам 2020 года.

Например, для целей налогового учета нормируются представительские расходы: не более 4% от фонда оплаты труда; расходы на прочую рекламу: не более 1% от выручки.

Сумму превышения нельзя учесть в расходах для НУ и нужно создать постоянный налоговый расход на 20% от суммы таких расходов (до 2020 г. постоянное налоговое обязательство), проводка: Дт 99 Кт 68.

Если сверхнормативные расходы возникли за отчетный период, то возникает вопрос, можно ли вместо постоянного налогового расхода создать отложенный налоговый актив, Дт 09 Кт 68? Ведь в следующем периоде ФОТ (или выручка) будет больше и можно будет принять часть (или всю) не принятую ранее сумму.

Некоторые эксперты считают, что можно. Лично я рекомендую создавать ПНО Дт 99 Кт 68. Если нарастающим итогом, в следующем периоде, эти расходы уже не попали в сверхлимитные, то нужно будет сделать проводку Погашение ПНО Дт 68 Кт 99. [Моя рекомендация основана на том, что в алгоритмах программы 1С зашита именно такая методика]

Речь идет о создании резерва по сомнительным долгам и резерва на оплату отпуска.

Дооценка основных средств относится на счет 83 «Добавочный капитал». Эта сумма не участвует в расчете ни бухгалтерской, ни налоговой прибыли.

Ранее, по 2019 год включительно, разницы отражались в момент начисления амортизации в качестве ПНО: Дебет 99 Кредит 68

С 2020 года временную разницу нужно отразить в периоде дооценки в качестве ОНО: Дебет 83 Кредит 77,

а в момент начисления амортизации разницу нужно списать: Дебет 77 Кредит 83.

Именно для этих сумм в разделе «СПРАВОЧНО» Отчета о финансовых результатах введена строка 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода»

Если компания получила убыток для целей налогового учета, то она переносит его на будущее и создает отложенный налоговый актив ОНА, проводка Д09 К68.

Например, если у компании одинаковый убыток и в бухгалтерском и в налоговом учете, то сначала будет начислен:

Условный доход по налогу на прибыль, 20% от убытка, Дт68 Кт 99

Затем, в такой же сумме будет начислен:

Отложенный налоговый актив, Дт 09 Кт 68

На этом теоретическая и логическая части завершены, и мы переходим к примерам, проводкам в программе 1С, кейсам.

Но, пожалуйста, сделайте на одну минутку паузу и ответьте на вопрос: Вам нравится такое изложение материала? Если да, то поделитесь этой статьей в соцсетях или отправьте ссылку кому-то из знакомых бухгалтеров, так Вы поможете проекту развиваться.

Спасибо Вам!

Счет 68.04 «Налог на прибыль» имеет 2 субсчета.

Субсчет 68.04.2 «Расчет налога на прибыль» предназначен для отражения всех проводок, связанных с ПБУ 18/02. Здесь нет никакой дополнительной детализации. Через данный субсчет отражаются все операции, про которые мы говорили выше, в корреспонденции с соответствующими субсчетами счетов 99, 09, 77.

Субсчет 68.04.1″Расчеты с бюджетом» предназначен для учета расчетов с бюджетом в детализации видов платежей (например, налог или пени) и уровней бюджета (федеральный и региональный). Независимо от того, как много проводок сформировано за период в связи с ПБУ 18/02 через субсчет 68.04.2, проводок по начислению налога в бюджет будет всего две: в федеральный и региональный бюджет. Эти проводки делаются в корреспонденции со счетом 68.04.2 на сумму итогового сальдо по данному счету, и, таким образом, субсчет 68.04.2 закрывается в 0, а все остатки висят на субсчете 68.04.1. Оплата налога также отражается по этому субсчету.

В 1С начисление налога производится помесячно, и чтобы не вырывать один месяц из контекста, мы начислим налог за два последовательных месяца: январь 2019 и февраль 2019. Задача будет простая, но мы рассмотрим все 4 типа операций по ПБУ 18/02.

Компания называется ООО «Техпроект».

Организация применяла УСН до 1 января 2019, а в 2019 году применяет общий режим и ПБУ 18/02.

НДС в 2019 году составляет 20%.

В январе 2019 года организация совершила три хозяйственные операции:

1. Реализация услуг в адрес ООО Полярис на сумму 1 200 000 (включая НДС 20%)

2. Реализация услуг в адрес ООО Стройка на сумму 750 000 (включая НДС 20%). В счет данной отгрузки была получена предоплата в периоде применения УСН, поэтому для целей налога на прибыль сумма реализации не учитывается. Требуется отразить постоянный налоговый доход.

3. Получен акт оказанных услуг за рассылку рекламных СМС-сообщений в сумме 40 000 (НДС не облагается). Данные расходы относятся к прочим рекламным расходам и нормируются для целей налога на прибыль (в составе расходов для целей налогового учета можно признать сумму данных расходов, не превышающую 1% от выручки). Требуется отразить постоянный налоговый расход.

До того, как закрывать месяц, нужно внести в 1С все три операции, которые были указаны выше. Здесь важно учесть два момента:

1) реализация на сумму 750 000 не должна учитываться для целей налогового учета, это исправление можно сделать только через ручную корректировку проводок (убрать сумму в разделе НУ)

Затем мы рассчитали постоянный налоговый расход (до 2020-ПНО)(прочие рекламные расходы нормируются для целей налога на прибыль, максимальная сумма 1200000/1,2*1% = 10000, значит 30 000 мы не можем принять в расходы):

30 000*20% = 6 000

Налог к уплате: 317 000-125 000+6 000 = 198 000

А вот так сумма налога будет выглядеть в бухгалтерской отчетности:

Отчет о финансовых результатах за январь 2019 по правилам 2019:

В феврале 2019 года организация совершила еще две хозяйственные операции (мы продолжаем предыдущую задачу):

4. Поступило основное средство стоимостью 90 000 рублей (НДС не облагается). Для целей налогового учета стоимость принимается в расходы в момент ввода в эксплуатацию, в феврале 2019. А расходы для целей бухгалтерского учета будут приниматься в момент начисления амортизации, начиная со следующего месяца. В феврале требуется отразить отложенн.. налогов.. (не скажу!)

5. Получен акт оказанных услуг за проектные работы на сумму 1 100 000 рублей (НДС не облагается). В итоге, из-за этого акта будет получен убыток по итогам января-февраля 2019. И опять же требуется отразить отложенн.. налогов.. (не скажу!)

Сумма налога на прибыль отражается в налоговой декларации и в бухгалтерской отчетности нарастающим итогом, но проводки в бухгалтерской программе мы делаем ежемесячно, поэтому сейчас мы считаем налог только с февральских операций.