7 главных пассивных портфелей

Среди всех рассматриваемых пассивных портфелей у портфеля Бернстайна оказался самый высокий риск. Причина – 50% портфеля вложено в акции компаний малой капитализации и рынки вне США. При этом более высокий риск не был компенсирован доходностью. По коэффициенту Шарпа это наименее эффективный портфель в подборке.

Рэй Далио All Weather Portfolio (Всепогодный портфель)

Рэй Далио — один из самых известных управляющих, руководитель крупнейшего хедж-фонда мира, ставшего популяризатором «всепогодного подхода». Портфель на его основе должен быть хорошо диверсифицирован и показывать положительную доходность при любых экономических условиях.

В его состав входят 5 ETF:

· Vanguard Total Stock Market Equity (VTI) 30%

· iShares 20+ Year Treasury Bond Bond (TLT) 40%

· iShares 3-7 Year Treasury Bond Bond (IEI) 15%

· SPDR Gold Trust Commodity, Gold (GLD) 7,5%

· iShares S&P GSCI Commodity Indexed Trust Commodity (GSG) 7,5%

30% в акциях США, 40% в долгосрочных гособлигациях, 15% в краткосрочных гособлигациях, 15% распределены между золотом и ETF на биржевые товары.

За последние 10 лет портфель был средним по параметрам риска и доходности среди всех подходов. В его поведении нет значительных отличительных черт.

Выводы

1. Каждый из подходов – хорошая пассивная стратегия, обладающая своими преимуществами и недостатками.

2. Наиболее слабым портфелем выглядит подход Бернстайна, который содержит слишком большую долю рискованных активов, прежде всего, в компаниях малой капитализации США.

3. Лучшую доходность на риск за последние 10 лет показали те портфели, где есть наибольшая доля акций США крупной капитализации. Это определяет успех «завещания Баффетта».

4. Нет никакой гарантии, что подобное преимущество американского рынка сохранится в следующие 10-15 лет. Для диверсификации пассивному инвестору полезно иметь также акции других крупных мировых рынков. Портфель Дэвида Свенсена и 4 актива Рика Ферри для этого подходят лучше.

5. Самый уникальный подход – пассивный портфель Рэя Далио. Он действительно имеет наименьшую просадку среди всех портфелей.

6. Самый консервативный подход – портфель 60/40. Он единственный, который подходит для инвестора с умеренным профилем риска.

7. Среди перечисленных портфелей нет тех, которые подходили бы консервативному и умеренно-консервативному инвестору.

Пассивные портфели Bastion

Для пассивных портфелей Bastion предлагается взять за основу Всепогодный портфель Рэя Далио и к нему добавить ETF на иностранные акции. На основе оптимизации будет составлено 5 пассивных портфелей Bastion с различными уровнями риска от консервативного до агрессивного. Также в следующем обзоре будут добавлены способы, которыми можно повторить стратегию с помощью ETF, торгующихся на Московской бирже.

Bastion в Вконтакте

Как учитывать риск ETF в инвестиционном портфеле?

Сейчас много пишут о диверсификации портфеля по принципу «акции и облигации». С этим все более-менее ясно. Но как правильно учитывать ETF?

Чтобы было понятнее, почему так, надо разобраться с риском и тем, как его могут снизить инвестиции через ETF. Нагляднее всего сделать это на примере акций. О них и поговорим.

Как выглядит риск на примере акций

Акция — это доля в компании. Цена акций зависит от того, как у компании идут дела. Она развивается, наращивает прибыль, у нее все больше активов и хорошие перспективы — акции растут. У компании появились или ожидаются проблемы — акции дешевеют.

Будущую прибыль компании предсказать сложно. Она может нести убытки, а при ее банкротстве акционеры получат средства в последнюю очередь — после кредиторов, если что-то останется. Из-за этого акции — рискованное вложение.

Инвестировать в акции отдельных компаний опасно: если дела у них пойдут плохо, ваш портфель сильно пострадает. Чем сильнее концентрирован капитал, тем выше риск потерять деньги, если что-то пойдет не так.

От риска отдельных акций — так называемого несистематического риска — можно защититься с помощью диверсификации, то есть инвестировать в разные компании из разных отраслей и стран. Так портфель будет меньше зависеть от проблем отдельных компаний или секторов экономики.

ETF и биржевые ПИФы — это удобный способ вложить деньги сразу в большой набор акций. Например, в фонде FXUS содержатся акции около 600 крупных и средних американских компаний. Самая большая доля, примерно 4,5% активов фонда, — у Apple. Использовать FXUS менее рискованно, чем купить акции нескольких отдельных компаний США.

Однако есть риск рынка акций в целом — так называемый систематический риск. Рынок может упасть целиком, и диверсификация между всеми его акциями не устраняет этот риск. Например, в конце 2018 года американский рынок акций упал почти на 20% за три месяца, а в кризис 2008—2009 годов все основные рынки акций упали на десятки процентов. Фонды акций дешевели вместе с рынком акций.

Получается, что фонды акций — это менее рискованно, чем отдельные акции. Но акции — все равно риск, даже если это хорошо диверсифицированный их набор в виде ETF или паевого фонда.

Как учитывать ETF

ETF — это набор активов, сформированный по какому-то принципу. Фонды надо учитывать в портфеле в соответствии с тем, какие активы в них содержатся. Например, фонд российских акций RUSE правильно учитывать как акции, а фонд российских корпоративных еврооблигаций FXRU — как облигации.

Бывает так, что в фонде содержатся разные виды активов. Например, TRUR на 25% состоит из акций российских компаний, на 25% — из краткосрочных облигаций, на 25% — из долгосрочных облигаций и на 25% — из золота. Подобные фонды надо учитывать в портфеле согласно долям активов внутри них.

Виды активов можно поделить на подвиды. Например, акции делятся на акции развитых и развивающихся стран. Еще их можно поделить на акции крупных, средних и малых компаний или использовать иные критерии.

Теперь посмотрим, какие активы входят в портфель, собранный из отдельных акций, облигаций и фондов. Предупреждаю, что портфель условный, приведен для примера и не должен считаться инвестиционной рекомендацией:

Этот портфель на 65% состоит из акций, на 30% — из облигаций и на 5% — из золота. Если точнее, то 55% — это акции крупных компаний из развитых стран, 10% — акции крупных российских компаний, 20% — российские государственные облигации, 10% — российские корпоративные облигации, 5% — золото.

Кратко

ETF — это не отдельный вид активов, а готовый набор акций, облигаций или чего-то еще. Фонды снижают риск инвестиций благодаря диверсификации, но не устраняют его полностью.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Семён, Еtf основан на том, что покупает на инвестиции активы согласно стратегии. Все хорошо, пока рынок растущий, как в последнем десятилетии, но что будет в случае полномасштабного кризиса, как в 2008. Если у фонда все их активы одновременно и на неопределенный срок просядут кратно, и фонд не сможет получать прибыль от них как в настоящее время, то возможна ли ситуация, что управляющая компания закроет свои etf (или часть из них), как произошло недавно с частью etf от finex в РФ (хоть там и совсем другая причина была) и в таком случае, если УК не сможет дальше управлять фондами, активы будут продавать по рынку, который будет явно сильно ниже, чем сейчас и инвесторы, которые вложились в эти фонды однозначно потеряют свои деньги и не смогут lаже как-то повлиять на эту продажу активов фонда? Возможен такой вариант развития событий?

Если фонды смогут продержаться и в кризис и вышеописанной ситуации с потерей половины портфеля при продаже etf активов по рынку в кризис не возникнет, то etf имеет все преимущества, чем если только брать акции, самому реплицируя индекс, но с акциями хотя бы есть надежда переждать кризис и получить свое с %, а не бессильно наблюдать, как твой портфель продается в полцены(

Дмитрий, если фонд отслеживает поведение какого-то рынка, в кризис активы фонда подешевеют так же, как рынок. Соответственно, упадёт и цена пая (акции) фонда.

Если фонд решат закрыть в кризис, то активы фонда будут распроданы по тем ценам, что есть на момент ликвидации фонда. Возможно, тем самым за инвестора будет зафиксирован убыток: при ликвидации фонда инвестор получит меньше денег, чем когда-то вложил в фонд. Это неприятно, конечно.

Но вообще в таком случае инвестор может вложить полученные при ликвидации фонда деньги в другой фонд, похожий на закрытый. Ведь аналогичные фонды должны были подешеветь примерно так же, как закрытый. Тогда у инвестора опять будут те же активы в портфеле, просто через другой фонд, а активы затем могут вырасти.

Миллион с нуля №62 — новые пропорции портфеля, результаты вложений, готовый (обновленный) шаблон для учета инвестиций по российским ETF

Поэтому до поры в составе портфеля «Миллион с нуля» будут фигурировать оба фонда: от Finex и от ВТБ.

В итоге пропорции акций / облигаций в обновленном портфеле будут составлять 90/10. И встает вопрос: как распределить освободившиеся 10% веса? Можно было раскидать по оставшимся ETF по паре-тройке процентов. Но недолго думая (хотя немного поразмышлять пришлось) увеличил долю российских акций: с 15% до 25%.

Мои мысли на этот счет были следующие (естественно очень субъективные):

В результате пропорции нового портфеля приобрели следующий вид:

Результат инвестиций

С момента последнего отчета (месяц назад в конце декабря) общая прибыль подросла на 4,5%: с 36,21 до 40.74%.

Если переводить в среднегодовую прибыль, то портфель Миллион с нуля имеет:

Новый шаблон для учета инвестиций

Изменения в портфеле вынудили немного поменять свой шаблон учета. «У меня все ходы записаны» ))) в электронных таблицах (Гугл-таблицы).

Выглядит это следующим образом:

Далее В поле «Докупить-Количество» вношу какие акции я планирую покупать. При этом сразу будут изменяться пропорции портфеля в реальном времени.

Удобно тем, что можно предварительно перед покупкой накидать чего и сколько нужно будет взять, чтобы текущие пропорции стремились к бенчмарку.

Заполняем колонку «Докупить-Кол-во«. На мои свободные 10 000 рублей можно взять 76 акций VTBX. И после покупки пропорции России подрастет до 18,2% (таблица ниже).

Планирование покупок полезно для более рационального использования средств. У меня осталось 120 рублей. Еще на одну акцию не хватает всего 10 рублей. Логично, что можно при пополнении сразу закинуть на эти 10 рублей больше денег и истратить весь кэш на 100%.

Как я выбираю биржевые фонды

Памятка ленивому инвестору

В статье «Много яиц, много корзин» мы писали о биржевых фондах и о том, какая от них польза частному инвестору.

К февралю 2020 года на Московской бирже торгуется 36 биржевых фондов, и их число наверняка будет расти. Начинающему инвестору может быть непонятно, что делать, если нет желания и времени разбираться в каждой из этих бумаг, а сберечь и приумножить накопления хочется.

Я разберу на примерах, какие биржевые фонды выбирал бы в различных ситуациях.

В чем прелесть фондов

Главный плюс фондов в диверсификации. Простым языком, диверсификация — это принцип «не держи все яйца в одной корзине». То есть не стоит держать все деньги в акциях одной компании/отрасли/страны.

Во-вторых, чем больше разных акций мы держим, тем больше шанс, что в портфеле окажется новый «Амазон» или «Гугл». Дело в том, что распределение доходности акций неравномерно: есть условно 5% лидеров, которые дают десятки процентов годовых, есть много середнячков с доходностью немного больше вклада, и есть много бумаг, которые показали себя хуже вклада или в итоге вообще обнулились. Мы не знаем заранее, кто из них кто. И никто не знает.

Потому лучше купить все акции по чуть-чуть или хотя бы большинство акций крупных компаний, чем купить десяток. Больше шансов получить в портфель суперзвезду и получить в итоге более-менее пристойную доходность.

При этом диверсифицировать с помощью фондов очень легко. Достаточно 3500 рублей — и вот у вас в портфеле акции 600 компаний США, которые входят в фонд FXUS. Или 2900 рублей — и вот у вас около 40 российских акций, входящих в FXRL. Если бы мы вручную набирали такой объем акций, потребовались бы миллионы рублей, сотни тысяч долларов и много времени на сделки.

хватит, чтобы купить 40 российскийх акций

Но надо понимать, что даже если в портфеле будет 1000 разных акций, то риск не устраняется полностью: ведь есть риск рынка акций в целом. Значит, желательно использовать разные классы активов, которые слабо зависимы между собой, например акции + облигации. Зависимость активов между собой называется корреляцией.

Мы не знаем, что в будущем даст наибольшую доходность и с каким риском, поэтому берем и акции, и облигации и, возможно, еще держим часть денег в наличных, золоте, недвижимости. В итоге мы распределяем деньги между разными видами активов, которые слабо коррелируют между собой, и не зависим от поведения одного актива. Как именно распределить — это уже другой вопрос.

Как я выбираю фонды

Первым делом стоит определиться не с конкретными фондами, а с целью. Для накоплений на квартиру через 5 лет и на пенсию через 20 лет набор фондов может быть абсолютно разный. Еще нужно определиться с уровнем риска — какой портфель был бы комфортен: консервативный, устойчивый к просадкам или с большей доходностью и риском. Помочь сделать правильный выбор могут конкретные вопросы.

Какое соотношение акций и облигаций выбрать? Тут все зависит от горизонта инвестирования и отношения инвестора к риску. Если копить на пенсию, есть такая стратегия: откладывать в облигации процент, равный вашему возрасту.

Например, если вам 30 лет, то 30% — фонды облигаций, остальное — фонды акций. Мы подробно расписывали примеры таких пенсионных планов. С другой стороны, слепо придерживаться этого правила не стоит — мы тоже писали почему. Общее правило такое: чем больше горизонт инвестирования, тем большая часть портфеля может состоять из акций.

Если копить на какую-то конкретную и не такую долгосрочную цель, например на квартиру через пять лет, есть смысл повысить долю облигаций в портфеле — чтобы на момент этой целевой траты не пострадать от возможного падения акций. И с приближением даты целевой траты стоит постепенно повышать долю фондов на облигации в портфеле.

Также стоит вкладываться в основном в облигации, если вы еще не знаете свою устойчивость к риску и не уверены, что сможете перенести существенные просадки портфеля, например на 20—30%.

В какой валюте собираем портфель? Обычно портфель стоит собирать в той валюте, которая требуется для достижения цели. Скорее всего, это российский рубль, поэтому часть денег стоит вкладывать в фонды на российские активы, которые привязаны к курсу рубля, например на индекс Мосбиржи, и облигации российских компаний.

Но в долгосрочной перспективе рубль обесценивается сильнее, чем доллар или евро, поэтому стоит добавить к портфелю валютные инструменты и вложить туда, например, половину средств для инвестирования. Различные инструменты инвестиций в долларах мы рассматривали в статье «Вложить валюту на Московской бирже».

Сколько разных ETF включить в свой портфель? Иными словами — насколько мне будет лень возиться с разными инструментами и докупать или продавать их? Можно начать с двух, а потом по мере желания и сил добавлять новые, постепенно диверсифицируя портфель. При этом нет смысла держать в портфеле сразу несколько фондов акций США или российских корпоративных облигаций: почти одинаковые фонды не увеличат диверсификацию, но усложнят управление портфелем.

Когда допустимый уровень риска — соотношение акций и облигаций, а также валютный состав и сложность, то есть количество разных ETF, определены, осталось выбрать конкретные фонды.

Вот какие условия выдвинем к фондам:

Далее остается только купить фонды в нужном соотношении и забыть о них. Раз в несколько месяцев или даже раз в год проводить ребалансировку портфеля, то есть восстанавливать доли активов в портфеле в соответствии с планом.

Инвестиции — это несложно

Примеры портфелей

Описанное ниже — не инвестиционная рекомендация.

Ленивый пенсионный портфель для накоплений в России. Допустим, мне 30 лет, я хочу накопить на старость, не снимая деньги, скажем, до 60 лет. Жить планирую в России, и у меня нет времени и желания разбираться более чем в двух инструментах. Значит, мне нужны два самых некоррелированных актива, которые торгуются в рублях, — акции и облигации. Точные значения корреляций между фондами FinEx можно посмотреть в отчете на сайте компании FinEx.

Рассмотрим сначала облигации. С помощью биржевых фондов можно вкладывать в государственные или корпоративные облигации. Если я доверяю Минфину больше, чем крупнейшим российским компаниям, возьму биржевой фонд SBGB — это фонд, который вкладывает в облигации федерального займа, выпускаемые Минфином РФ, с комиссией 0,8% в год. Если я все-таки за корпоративные облигации, то придется выбирать из нескольких:

Несмотря на наибольшую комиссию в 0,95%, FXRB торгуется на Мосбирже с 2013 года, а все остальные появились только в прошлом году. К тому же одна акция фондов GPBS и GPBM стоит порядка 50 тысяч рублей — это неудобно. Поэтому я беру FXRB. Несмотря на то, что FXRB вкладывает в еврооблигации российских компаний, доход я буду получать в рублях за счет валютного хеджирования.

Теперь перейдем к акциям. Так как в нашем портфеле должно быть всего две бумаги и фонд на облигации инвестирует в российские активы, то я считаю рискованным выбирать фонд акций на российские активы. Если весь мой портфель будет завязан на экономику одной страны, на горизонте в 30 лет я могу столкнуться с неоправданными рисками, связанными с проблемами российской экономики.

Среди 36 биржевых фондов на Мосбирже есть фонды акций отдельных стран, например США, Германии, Китая и т. д., фонд акций развивающихся стран VTBE и даже фонд, вкладывающий в акции большой капитализации по всему миру — FXWO, с комиссией 1,36%.

Для долгосрочного инвестирования мне интересна американская экономика как крупнейшая в мире и стабильно растущая, поэтому возьму фонд FXUS. Этот ETF берет комиссию 0,9% в год и отслеживает индекс Solactive GBS United States Large & Mid Cap, который охватывает около 540 американских компаний. Несмотря на то, что компании США получают прибыль в долларах, FXUS торгуется в рублях, и для пенсионных накоплений в России мне подойдет.

Мне 30 лет, я коплю на пенсию — с таким горизонтом инвестирования доля акций может быть и побольше. Возьму 30% фонда облигаций — FXRB или SBGB на выбор — и 70% фонда акций FXUS.

При инвестициях на длительный срок ребалансировать портфель достаточно раз в год — просто буду восстанавливать заданные пропорции. Разумеется, я буду пополнять портфель — раз в месяц, с зарплаты. Буду докупать больше того, что упало, и меньше того, что выросло, так что поначалу, когда сумма активов в портфеле будет небольшой, продавать подорожавшие бумаги будет не нужно. При этом год за годом я буду увеличивать долю фондов облигаций.

Теперь представим, что мне могут понадобиться деньги из моего портфеля в любой момент. Например, я хочу иметь возможность вынуть по своему желанию 20% вложенного. Тогда эти средства должны быть вложены в самый надежный и ликвидный фонд, по которому минимален риск просадок. Такой биржевой фонд есть: FXMM инвестирует в американские казначейские векселя. Эта бумага ведет себя как рублевый депозит с возможностью снятия и внесения денег. Историческая доходность — примерно 6% годовых. В статье «Много яиц, много корзин» мы его рассматривали.

Отложу 20% на FXMM, оставшиеся 80% разделю между выбранными фондами в той же пропорции 30/70 : FXRB/SBGB — 24% от всего портфеля, FXUS — 56%. Долю облигаций — FXRB/SBGB — буду увеличивать на 0,8 процентного пункта при ежегодной ребалансировке, чтобы снизить общий риск портфеля с возрастом.

Ленивый пенсионный портфель для накопления долларов. Допустим, мне снова 30 лет и цели мои те же — сохранить деньги до пенсии, снимать не планирую. Но на этот раз я хочу сохранить доллары, работая через Московскую биржу. Например, на пенсии я хочу жить на Бали и наслаждаться солнышком, снимая доллары с моего портфеля.

Большая часть биржевых фондов на Московской бирже торгуется в рублях, но их наполнение может быть различным. Многие фонды дают доступ к долларовым активам: американским акциям, облигациям, казначейским векселям США.

Для меня, как для инвестора, это означает, что котировки своих фондов на долларовые активы я буду видеть в рублях и мне придется вычислять их долларовую стоимость. С другой стороны, это удобно тем, что я смогу с легкостью покупать эти долларовые фонды за рубли, например с зарплаты. Чтобы получить физические доллары из моего портфеля, мне придется сначала продать фонды за рубли на Мосбирже, а потом обменять рубли на доллары на той же бирже или в банке.

Приступим к формированию портфеля. По аналогии с рублевым портфелем выбираю биржевые фонды на акции и облигации.

Биржевые фонды на облигации в долларах разнообразны:

Так как я коплю на пенсию, я могу смириться с долларовыми просадками по облигациям ради повышенной доходности, поэтому предпочту вложить в FXRU или RUSB, эти два варианта эквивалентны. Американский VTBH, к сожалению, не подходит, так как высокодоходные облигации — слишком рискованное вложение для пенсионных накоплений.

При выборе акций мне нужен максимально широкий американский рынок, для этого на Мосбирже есть следующие ETF:

Выбираю FXUS: торги по нему начались в 2013 году и у него наименьшие комиссии.

По аналогии с рублевым ликвидным резервом можно добавить и долларовый, например 20% фонда FXTB, который инвестирует в казначейские векселя США с минимальным риском и небольшой доходностью.

Пенсионный портфель с накоплением рублей и долларов. Представим, что теперь мне хочется сберечь свои накопления и в рублях, и в долларах. Например, я хочу скопить на пенсию — мне снова 30 лет, — но уверен, что на пенсии мне потребуются и рубли, и доллары. Для простоты предположим, что мне не нужен никакой резерв и ничего выводить из портфеля до пенсии я не буду.

Чтобы захватить в портфель максимально некоррелированные классы активов, придется брать рублевые и долларовые акции и облигации, то есть собирать портфель хотя бы из четырех инструментов.

Я уже выбрал рублевые и долларовые облигации, а в акции вкладывался через FXUS. Поэтому сейчас подберу ETF для того, чтобы вкладываться в рублевые акции — для долларовых возьму FXUS.

Из 36 биржевых фондов на Мосбирже в российские акции инвестируют три: FXRL, RUSE и SBMX. Первые два инвестируют в индекс РТС, третий — в индекс Мосбиржи. Описания продуктов можно скачать на сайте Мосбиржи.

У FXRL годовая комиссия — 0,9% от стоимости чистых активов фонда, у RUSE — 0,65%, у SBMX — 1,1%. RUSE подходит из-за минимальной комиссии, но меня не устраивает, что раз в год он выплачивает дивиденды мне на брокерский счет, с которых я должен буду заплатить налог 13%. В то же время FXRL и SBMX реинвестируют дивиденды в покупку новых акций — это позволяет сэкономить на налогах и комиссиях: не придется реинвестировать дивиденды вручную. Более подробно о ETF и дивидендах мы писали в статье «Купил акции ETF, но не знаю, где дивиденды». Поэтому выбираю FXRL для рублевых акций.

Наш портфель будет устроен так:

Снова выделяем 70% на акции и 30% на облигации. Для простоты каждую часть — акции и облигации — делим пополам между рублевыми и долларовыми активами.

Интересно, что, когда я буду ребалансировать портфель, на просадках курса рубля я буду покупать подешевевшие рублевые облигации за доллары, а потом, когда рубль укрепится, буду их продавать. Такая «валютная ребалансировка» может повысить итоговую доходность.

Портфель перфекциониста. Представим теперь, что я перфекционист и хочу добиться максимальной диверсификации по классам активов, валютам, странам и отраслям. А еще мне нужен резерв в размере 20% всего портфеля — и долларовый, и рублевый. И мне снова 30 лет.

10 биржевых фондов (ETF) для полностью пассивного инвестиционного портфеля

Приветствую, уважаемые инвесторы и те, кто думает ими стать. Я был в гостях у друга, который прилично зарабатывает — и планирует делать это до глубокой старости — но не инвестирует. «А если тебе надоест работать?» — спросил я. — «А если отпуск на год решишь взять?»

Сошлись на том, что да, иметь к старости подушку из инвестиций хорошо даже если собираешься в это время быть работоспособным, очень востребованным и дорогим. Желания могут измениться, жизненная ситуация может сформироваться не так, как хотелось — лучше иметь запасной план.

Но что делать, если нет сил, желания и времени работать над своим инвестиционным портфелем?

Можно, к примеру, отдать деньги в доверительное управление. Но это требует, для начала, доверия к тем, кто твоими деньгами будет управлять. Про другие аспекты сказать не могу, т.к. не изучал — у меня как раз доверия к управляющим нет.

Поэтому давайте рассмотрим опцию самостоятельного формирования пассивного портфеля на долгий срок исключительно из индексных биржевых фондов (ETF).

Параметры инвестиционной стратегии портфеля

Сама по себе стратегия инвестирования в индексные фонды очень проста: покупаете 10 разных ETF себе в портфель в равных долях и поддерживаете их соотношение. Продавать ничего не нужно (до тех пор, пока вы не решите, что достигли своих финансовых целей).

Почему именно десять, спросите вы?

Причина первая — чтобы покрыть разные типы активов: акции, облигации, госдолг, золото.

Причина вторая — покрыть широкую географию, рынки разных стран, разные сферы.

Возможно, это слишком большое количество фондов и портфель из меньшего количества покажет результаты лучше. Но я решил сделать именно такую модель, чтобы было от чего отталкиваться.

Горизонт инвестирования для этого портфеля — 10 и более лет.

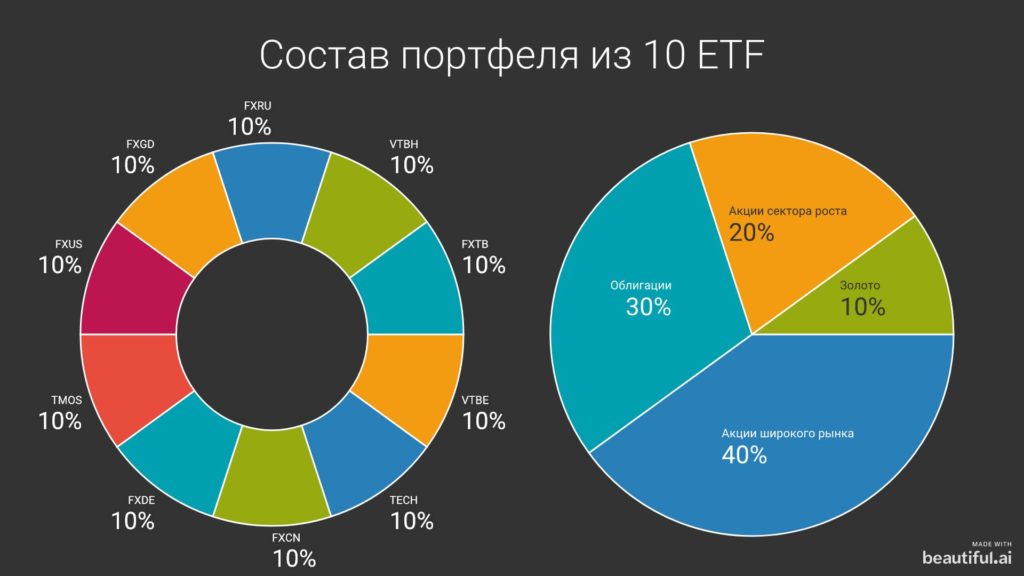

Состав портфеля из 10 индексных ETF

Российскому частному инвестору без квалифицированного статуса доступно не слишком много биржевых фондов. А если стремиться собрать портфель из тех, чьи комиссии не превышают 1% в год, то список сжимается ещё сильнее.

Я выбирал фонды из тех, что можно приобрести через брокера Тинькофф.Инвестиции, потому что сам им пользуюсь. Получилась такая картина:

Давайте расшифрую, что это за фонды:

Если разделить портфель на доли, то выйдет следующее:

Схема инвестирования в портфель

Этот портфель предполагает регулярное (ежемесячное) пополнение — просто потому, что это наиболее удобный для обычного инвестора ритм. К сожалению, акции некоторых фондов стоят достаточно много : FXCN больше 4 тысяч рублей за штуку, а FXUS — даже больше пяти. Чтобы закупать всего практически поровну, придётся каждый месяц вливать в рынок больше 200 тысяч рублей, а это слишком крупная сумма.

Всё очень просто: не парьтесь и держите соотношение фондов настолько вровень друг с другом, насколько позволяют ваши пополнения. Возможно, акции некоторых фондов вы будете покупать раз в два месяца, в этом тоже нет ничего страшного.

Единственный нюанс — желательно, всё-таки, пополнять портфель минимум на 25 тысяч рублей в месяц, потому что иначе количество телодвижений для балансировки возрастает.

На этом я заканчиваю описание стратегии. Напоминаю, что эта статья не является индивидуальной инвестиционной рекомендацией. Все решения о том, как распорядиться своими деньгами, вы принимаете сами, и ответственность за решения лежит тоже на вас.

У меня есть телеграм-канал, где есть ещё много интересного, подписывайтесь!