Сотрудник принес уведомление о вычете, что делать бухгалтеру: чек-лист

Часто в конце года у бухгалтера появляется еще одна забота: сотрудники несут уведомления на вычеты за покупку квартиры, лечение, обучение. Напомним занятому бухгалтеру, каков порядок предоставления вычетов, какие документы нужны от работника, и как учесть все сложные нюансы.

Как предоставить работнику социальный вычет

Для предоставления социального вычета бухгалтер должен получить от работника:

1. Заявление в свободной форме.

Пример текста заявления:

«На основании п. 2 ст. 219 Налогового кодекса Российской Федерации прошу предоставить мне социальный налоговый вычет по налогу на доходы физических лиц в размере 60 000 рублей.

К заявлению прилагаю полученное от налогового органа уведомление о подтверждении права налогоплательщика на социальный налоговый вычет от 01.11.2021 № 8527-у».

2. Уведомление из налогового органа.

Важно: с 1 января 2022 года изменятся правила выдачи уведомлений. Работник будет обращаться в налоговую с заявлением о выдаче уведомления на вычет, а само уведомление налоговики будут направлять работодателю напрямую по каналам ТКС или по почте.

С этой же даты вступят в силу новые бланки уведомлений (приказ ФНС России от 17.08.2021 № ЕД-7-11/755@).

Пока, до конца 2021 года, налоговики выдают уведомления по форме, приведенной в письме ФНС России от 16.01.2017 № БС-4-11/500@.

Проверять документы, подтверждающие право на вычет, бухгалтеру не нужно. Эту работу уже выполнила налоговая инспекция.

Подробно о размере социального вычета, его видах и других нюансах мы подробно рассказывали в этой статье.

С какой даты нужно предоставить вычет

Социальный вычет всегда предоставляют с того месяца, в котором работник подал заявление и уведомление от налоговиков.

Пример: оклад работника — 50 000 рублей. В ноябре 2021 года он подал документы в бухгалтерию на социальный вычет в размере 60 000 рублей. То есть работнику нужно возместить 7 800 рублей (60 000 рублей * 13%).

Следовательно, за ноябрь работник получит на руки оклад целиком – 50 000 рублей. НДФЛ с дохода бухгалтер удерживать не будет. Значит за ноябрь работник получит на 6 500 рублей больше, чем обычно (50 000 рублей * 13%).

За декабрь работник получит на руки 44 800 руб. (50 000 — ((50 000 рублей — 10 000 рублей) * 13 %)). Так как часть дохода в размере 10 000 рублей не будет облагаться НДФЛ, то работник получит на 1 300 рублей больше.

В результате до конца года вычет будет получен в полном объеме: 6 500 рублей + 1 300 рублей = 7 800 рублей.

Что делать, если вычет выбран не полностью

Если до конца года работник не успеет выбрать всю сумму социального вычета, то это уже его забота, бухгалтер свои обязанности выполнил. За остатком вычета работнику придется обращаться в ФНС самостоятельно по окончании налогового периода (календарного года).

Если самостоятельное заполнение декларации вызывает у вас сложности – обратитесь в СберРешения – мы поможем подготовить и отправить документы в налоговую инспекцию прямо из дома.

Как предоставить работнику имущественный вычет

Пакет документов, который должен представить работник такой же, как и в случае обращения за социальным вычетом. Отличается только форма уведомления из ФНС. До конца 2021 года действует бланк, утвержденный приказом Минфина и ФНС от 14.01.2015 № ММВ-7-11/3@.

Обо всех нюансах имущественного вычета мы подробно рассказали в этой статье.

С какой даты нужно предоставить вычет

А вот здесь бухгалтера ждут определенные сложности. Имущественный вычет предоставляют с начала календарного года, при условии, что работник в этом периоде уже трудился на предприятии. Дата подачи заявления с уведомлением роли не играет.

Например, сотрудник, который давно работает в компании, обратился за имущественным вычетом в ноябре. Получается, что за период с января по октябрь работодатель излишне удерживал и перечислял в бюджет НДФЛ с его зарплаты. Теперь эти деньги работнику нужно вернуть.

Причем действовать нужно по алгоритму, который приведен в п. 1 ст. 231 НК РФ:

Деньги для возврата можно взять из общей суммы НДФЛ, которая причитается к перечислению в бюджет за предстоящие периоды как по этому работнику, так и по другим сотрудникам предприятия. Таким образом, можно произвести возврат, например, в случае, когда сумма НДФЛ, подлежащая удержанию у работника, меньше той суммы, которую нужно вернуть.

Обратите внимание, если сотрудник по исполнительному документу платит алименты на несовершеннолетних детей, бухгалтер перед перечислением на расчетный счет сотрудника суммы возвращенного НДФЛ должен удержать из нее алименты. Данное требование утверждено Постановлением Правительства РФ от 02.11.2021 № 1908 и применяется с 11 ноября 2021 года.

Нужно ли корректировать отчетность

А вот уточненки по 6-НДФЛ бухгалтеру сдавать не придется. Этот момент подчеркивает ФНС в своих разъяснениях (например: в письме от 17.09.2018 № БС-4-11/18095).

Позиция ФНС такова: поскольку бухгалтер узнал о полагающемся работнику вычете в середине года (в нашем примере – в ноябре), то и отразить перерасчет нужно в отчетности по окончании текущего периода (в нашем примере – в расчете 6-НДФЛ за 2021 год).

Что делать, если вычет выбран не полностью

Имущественный вычет – это крупная сумма денег, и вернуть ее за год получается далеко не всегда. Но уведомление из налоговой службы действует только до конца того года, в котором оно выдано.

Если работник планирует получать вычет на предприятии и в следующем году, ему нужно вновь обратиться в ФНС и запросить новое уведомление.

Таким образом, для возобновления предоставления вычета в следующем году бухгалтеру потребуется:

Что делать, если работник предъявил два уведомления

Сотрудник может в одном году претендовать на несколько вычетов одновременно. Например: человек приобрел жилье и одновременно оплатил обучение детям.

Если сотрудник принес два уведомления сразу, то бухгалтеру нужно закрывать вычеты последовательно:

Не обращались к работодателю, когда купили квартиру? Хотите вернуть деньги сразу за несколько лет? Возникли проблемы с заполнением деклараций? Обращайтесь в СберРешения: мы не только поможем с заполнением декларации, но и отправим их в налоговую службу через мобильное приложение.

Автор: Ольга Ольшевская, эксперт СберРешений.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

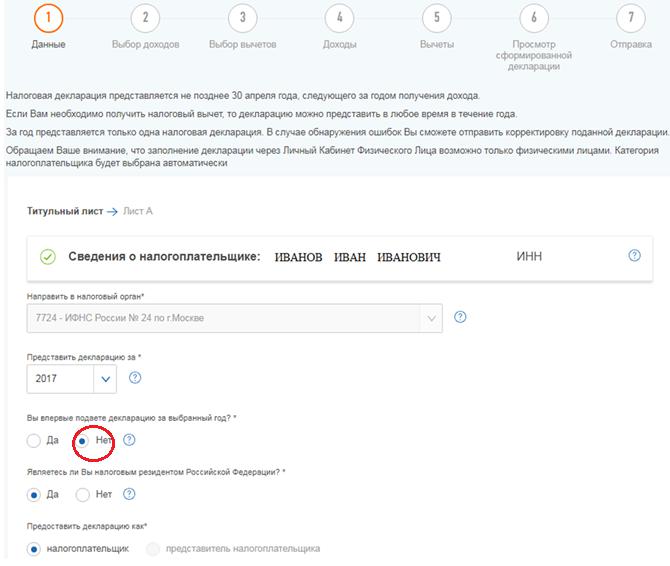

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Образец заполнения 3-НДФЛ при продаже автомобиля

Как заполнить 3-НДФЛ при продаже автомобиля

В случае с отчуждением машины есть несколько вариантов определить размер подоходного налога с продажи автомобиля. В зависимости от каждого из них существует свой образец заполнения 3-НДФЛ при продаже автомобиля. Например, если человек владел машиной больше 3 лет, то налог при ее продаже он не платит. Такое правило действует независимо от цены, по которой она была передана покупателю. Соответственно, форма 3-НДФЛ в данном случае не требуется.

Если лицо может документально подтвердить свои затраты на приобретение автомобиля, то базой для налогообложения будет разница между его покупной и продажной ценой. Если цена продажи меньше суммы, которая была выплачена за автомобиль при покупке, то налога на доходы не возникает. В этом случае, правда, подавать 3-НДФЛ придется, но расходы будут иметь значение для заполнения соответствующих разделов декларации.

Отчуждая машину, можно применить налоговый вычет. Его сумма на сегодняшний день составляет 250 000 руб. Это та часть стоимости автомобиля, на которую можно уменьшить базу для налогообложения. Данная схема применяется тогда, когда затраты на приобретение машины нельзя подтвердить документально либо они минимальны.

Все о действующих налоговых вычетах можно узнать из материала «Какой предел вычетов по НДФЛ?»

Пример заполнения 3-НДФЛ при продаже автомобиля

Если требуется заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ при продаже автомобиля, сделать это нужно до 30 апреля года, следующего за годом, в котором транспортное средство было отчуждено. Независимо от того, какой способ определения суммы налога на совершенную операцию вы используете, образец 3-НДФЛ при продаже автомобиля может стать хорошим подспорьем для того, чтобы быстро и верно заполнить декларацию.

Декларацию можно заполнить как скачав соответствующую форму, так и в режиме онлайн на сайте ФНС России. Достаточно воспользоваться простыми подсказками и ввести всю необходимую информацию в специальные поля. Программа самостоятельно сформирует декларацию, которую останется только распечатать и подписать.

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Особенности заполнения постранично:

В начале каждого листа указывается фамилия подающего декларацию, а в его конце — подпись с расшифровкой инициалов. К форме 3-НДФЛ могут быть приложены документы, подтверждающие понесенные расходы (общее количество листов указывается на титульном листе декларации).

Понятно, что не каждый человек сможет сразу разобраться в порядке заполнения декларации 3-НДФЛ, особенно если он продает машину впервые. Вот почему желательно иметь под рукой заполненный образец 3-НДФЛ при продаже автомобиля. Четкие инструкции по заполнению декларации можно найти в приказе ФНС РФ от 28.08.2020 № ЕД-7-11/615@.

Как заполнить 3-НДФЛ при продаже машины, пошагово описано в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Каков подоходный налог при продаже машины

На сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб., то налог составит 13 000 руб. (100 000 × 13%).

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб., то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

Пример

Человеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случае будет исчислятьсяисходяиз суммы 250 000 руб. Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций.

Итоги

При продаже автомобиля физлицу необходимо подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом продажи. Чтобы уменьшить сумму налога к уплате, можно воспользоваться имущественным вычетом. Сумма вычета составляет 250 000 руб., или стоимость расходов на покупку автомобиля (при наличии подтверждающих документов). Уплатить налог за авто необходимо не позднее 15 июля года, идущего за отчетным.

Камеральная проверка 3-НДФЛ 2021

Автор: Елена Желенкова главный бухгалтер-консультант

Камеральная проверка 3-НДФЛ 2021

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Как заполнить декларацию 3-НДФЛ

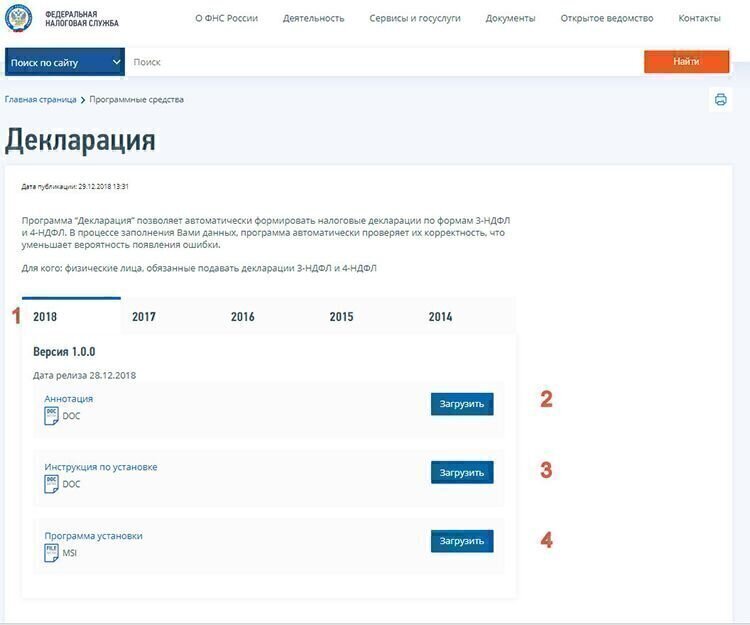

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. 1 от 1 до 3:

На открывшейся странице также выполните последовательные действия, которые на рис. 2 пронумерованы как 1-4:

На открывшейся странице необходимо выбрать год, за который вы хотите сдать декларацию по форме 3-НДФЛ, нажав на него. На рис. 3 выбран 2018 год (действие № 1). Далее необходимо загрузить предложенные файлы (действия №№ 2-4).

Внимательно изучите скачанные файлы и точно следуйте им.

Декларация по форме 3-НДФЛ для представления в 2019 году за 2018 год существенно упрощена по сравнению с формами за прежние годы ( Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ ).

Упрощение, как и усложнение форм, – это, прежде всего изменения. Использовать ранее установленные программы недопустимо!

Как сдать декларацию

Прежде всего определите адрес нужной налоговой, исходя из того, какая у вас регистрация: постоянная или временная.

При наличии постоянной регистрации вы будете прикреплены к налоговой инспекции автоматически. Если регистрация временная – встать на налоговый учет необходимо самостоятельно.

Не имеет значения, что под территориальное обслуживание вашей инспекции не подпадают, например, ваши:

Сдать форму 3-НДФЛ можно разными способами:

Личный визит в инспекцию

В бумажном виде в саму налоговую лично или через третье лицо по нотариальной доверенности можно сдать:

При формировании декларации через программу на выходе выбирайте машиночитаемую форму – это проще, чем доказывать в инспекции свое право отчитаться на бумаге, без приложения, например, флешки. На втором экземпляре попросите проставить отметку о приемке.

Плюс: Налоговый инспектор сразу выполнит базовую проверку документов и сообщит об изъянах.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Почтовое отправление

Опустить конверт в почтовый ящик нельзя из-за обязательности описи вложения (п. 4 ст. 80 НК РФ).

Плюс: Не будет отказа в приемке; все взаимодействие с проверяющими формализовано. Не нужно нотариальное заверение полномочий на того, кто отправляет документы за вас.

У налоговой меньше времени на проверку, а значит меньше шансов найти ошибки и несоответствия (поскольку датой сдачи декларации считается дата почтового отправления по почтовому штемпелю, то срок начинает отсчет именно с этого дня, и у налоговой становится меньше дней на проверку за счет доставки).

Декларацию и опись, вложенные в почтовое отправление, должен подписать сам декларант.

Минус: Есть риск потерять почтовую квитанцию.

Отправка через личный кабинет налогоплательщика

Для отправки 3-НДФЛ с приложениями через личный кабинет на сайте ФНС достаточно простой электронной цифровой подписи (далее – ЭЦП), которая будет сформирована в личном кабинет бесплатно.

Плюс: Минимизировано влияние человеческого фактора.

Минус: Необходима регистрация в личном кабинете.

Отправка через сайт gosuslugi.ru

Этот способ почти никто не использует, так как обязательно наличие усиленной ЭЦП. А ее получение в удостоверяющем центре стоит около 1,5 тыс. руб. в год.

Как проходит налоговая проверка 3-НДФЛ

Рассмотрим важные этапы проверки декларации инспекторами камерального отдела.

Правильность заполнения декларации

Проверочные алгоритмы, аналогичные прописанным в программе «Декларация» с сайта ФНС, основаны на регламентированных контрольных соотношениях ( Письмо ФНС России от 20.12.2018 № БС-4-11/24887@ ). Эта проверка – автоматическая, как и сверка, например, с 2-НДФЛ.

Расхождения возникают по разным причинам. От банальной забывчивости бухгалтера работодателя, не сдавшего 2-НДФЛ или сдавшего с ошибками, до ошибок самого декларанта. Так, налогоплательщики нередко забывают перенести из 2-НДФЛ в 3-НДФЛ следующие показатели:

На контрольные соотношения эти ошибки не влияют. Однако программа зачтет НДФЛ как не удержанный налоговым агентом.

При декларировании продажи имущества физлица могут забыть указать итоговые суммы дохода, но никогда не забывают об имущественном вычете, тем самым занижая налог.

Приобретая лишь долю, заявители указывают в 3-НДФЛ всю стоимость жилья, хотя вычет всегда пропорционален доле.

В отличие от лечения и образования, например, покупка жилья допускает переходящие остатки по вычетам при недостаточной сумме НДФЛ. Соответственно, необходимо сверить остаток, указанный в предыдущей декларации.

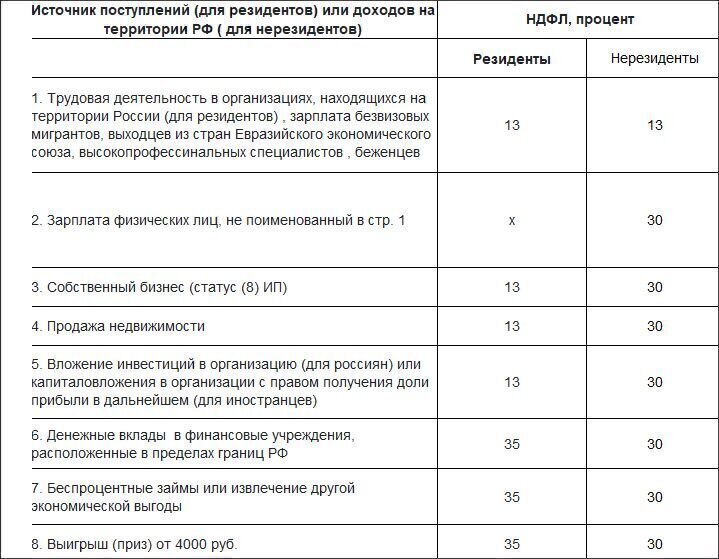

Правомерность применения ставок, льгот

В таблице 1 приведены ставки НДФЛ за 2018 год в зависимости от статуса налогоплательщика, которые будут проверены при камеральной проверке.

Таблица 1. Ставки НДФЛ – 2018

Помимо уже рассмотренных вычетов, позволяющих уменьшить сумму НДФЛ и даже целиком вернуть ее, есть возможность в принципе не сдавать 3-НДФЛ. Такая обязанность отсутствует при продаже личного имущества, если срок собственности на проданные объекты, не задействованные в деятельности физлица в качестве ИП, составил:

Начиная с 2019 года, бизнес-использование имущества ИП для льготы – не препятствие при соблюдении определенных условий (ст. 217 НК РФ в ред. Федерального закона от 27.11.2018 № 425-ФЗ).

Проверка приложенных к декларации документов

Документы, которые необходимы как основания для применения налоговых вычетов, перечислены в Письме ФНС России от 22.11.2012 № ЕД-4-3/19630@. В ходе проверки инспекторов будет интересовать и комплектность, и достоверность документов. Этот параметр уточняют обычно в рамках встречных проверок. Особенно тщательно налоговики проверяют дорогостоящее лечение.

Сколько длится камеральная проверка 3-НДФЛ

ИП на общей системе и все, кто не претендует на вычет, заинтересованы в сокращении сроков проверки налоговой декларации не слишком сильно. Однако, если речь идет о возврате налога, то срок имеет не просто значение, но и очень важен. Ведь от него зависит, когда бюджетные деньги будут отправлены на счет налогоплательщику.

Камеральная налоговая проверка 3-НДФЛ длится 3 месяца со дня представления 3-НДФЛ в инспекцию (п. 2 ст. 88 НК РФ).

При почтовом отправлении дата сдачи декларации (т.е. дата получения ИФНС документов, отправленных по почте) считается дата почтового отправления по почтовому штемпелю.

Подача уточненной налоговой декларации может в любой момент прервать незаконченную камеральную проверку первичной 3-НДФЛ. В этом случае сроки будут аннулированы и пойдет новый отсчет, уже в отношении уточненной декларации (п. 2 ст. 88 НК РФ). Нарушение сроков камеральной проверки – явление довольно редкое, как правило проверка налоговой декларации проходит очень оперативно, если у инспекции нет претензий к представленным документам и декларации.

Как ускорить проверку по 3-НДФЛ

Налогоплательщик не имеет законных рычагов влияния на скорость работы инспектора с налоговой декларацией. Можно влиять лишь косвенно, досконально проработав:

Для того чтобы проверяющий мог оперативно уточнить информацию, обязательно укажите свой актуальный телефонный номер. Если изменились контакты образовательных (медицинских) организаций или других лиц, от которых получены подтверждающие документы, – сообщите об этом в инспекцию.

Нередко инспекторы в целях ускорения проверки предпочитают звонить для уточнения нюансов. Более того, нередко идут даже на небольшие нарушения при проведении встречных проверок.

Так, проверяющие иногда сами звонят в медицинскую организацию и просят прислать им по факсу необходимые документы, подтверждающие достоверность выданных пациенту справок. Как правило, медики, заинтересованные в дальнейшем обслуживании пациента, не станут настаивать на соблюдении процедуры и получении запроса через ту инспекцию, где они стоят на учете.

В остальных случаях об ускорении можно говорить лишь, если произошла задержка проверки. Чтобы сдвинуть проверку с мертвой точки можно обжаловать бездействие инспекции, напомнив о необходимости соблюдать сроки.

Как отследить статус проверки

Фраза о том, что вы хотите узнать результат проверки по ИНН, поможет вам узнать:

Однако такой способ отнимает немало времени на дозвон. Даже если вы звоните через горячую линию ФНС, и они соединяют вас с нужным отделом вашей инспекции.

Ответ на официальный письменный запрос в налоговую придет тоже нескоро – в лучшем случае через месяц. Проще всего проверить статус проверки декларации через личный кабинет на сайте ФНС (раздел «Статус проверки 3-НДФЛ»):

Если статус проверки налоговой декларации отсутствует – необходимо обратиться за разъяснениями в налоговую инспекцию.

Результаты проверки 3-НДФЛ

Если речь идет об ИП на общей системе и других случаях подачи 3-НДФЛ, не связанных с возвратом налога, то лучший результат камеральной проверки – отсутствие каких-либо сообщений из ИФНС. Дело в том, что налоговики составляют акт камеральной проверки только если были выявлены нарушения. Его оформляют в течение 10 дней с момента окончания проверки (п. 1 ст. 100 НК РФ).

Если декларация 3-НДФЛ была подана для возврата налога, то ИФНС обязательно вынесет решение в зависимости от содержания которого можно:

Решению об отказе в возврате налога обязательно будет предшествовать требование о внесении изменений и/или представлении полного комплекта необходимых подтверждающих документов. Также налоговики могут:

Если на требования не отреагировать, то налоговики либо доначислят НДФЛ, либо, если налогоплательщик ожидает возврат НДФЛ, примут отрицательное решение.