Получение карты невозможно в связи с рисковой политикой банка втб что это

Почему банк отказывает в выдаче кредитной карты?

Банки тщательно подходят к выбору своих заемщиков, чтобы минимизировать риски невозврата заемных средств. Снижение рисков для банка означает возможность устанавливать минимальные ставки по кредитам.

Одобрение заявления на кредитную карту для заемщика происходит по определенной схеме, банк должен оценить множество параметров, которые характеризуют способность заемщика своевременно выплачивать долг – кредитную историю заемщика, его текущую долговую нагрузку, уровень дохода и т. д.

Чтобы узнать, дадут ли Вам кредитную карту, важно самому оценить свои возможности и финансовые привычки:

Ответы на эти вопросы помогут понять, почему отказывают в одобрении заявления на кредитную карту, и предотвратить такую ситуацию.

Возможные причины отказа

Банк обращается в бюро кредитных историй, которые хранят данные о заемщиках и всей истории их взаимоотношений с банками. Записи, говорящие не в Вашу пользу, могут побудить банк отказать Вам в выдаче карты.

Рекомендация №1. Следует тщательно заботиться о своей финансовой репутации и вовремя погашать задолженность перед банком.

Почему не дают кредитную карту заявителям, не имеющим в своей истории негативных записей, связанных со своевременным погашением задолженностей?

Причины отказа могут крыться в неправильном заполнении заявления на оформление кредитной карты: если адрес или телефон указаны с ошибками, то при запросе информации о кредитной истории обнаружатся расхождения, что может быть расценено банком как попытка дезинформации.

Рекомендация №2. Внимательно проверяйте внесенные данные, прежде чем отправить заявку на оформление кредитной карты.

Впрочем, если Вы дисциплинированны в выплатах, аккуратны при оформлении заявления и трезво оцениваете свои финансовые возможности – банк будет рад видеть Вас в числе своих клиентов!

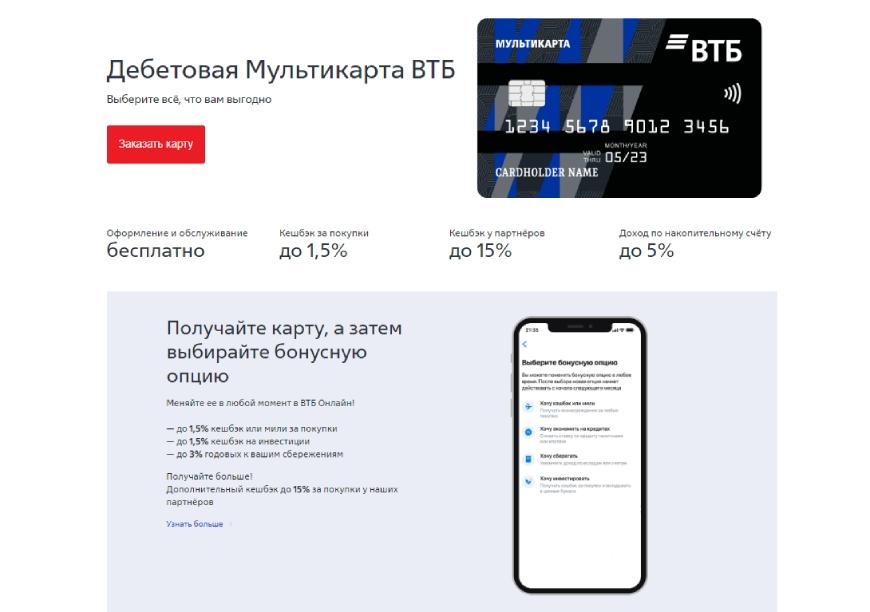

В чем подвох мультикарты ВТБ

В «Мультикарте» от ВТБ собрано сразу несколько разных продуктов, поэтому в результате получилась довольно интересная карта. Сразу 5 опций внутри нее, несколько доступных вариантов получения кэшбека и дополнительно – проценты на остаток. Но есть и нюансы, о которых мы сегодня поговорим. Перейдем к деталям.

Что такое мультикарта ВТБ?

Сейчас среди банковских услуг можно найти карту от ВТБ с широким пакетом услуг. Среди них – проценты, которые начисляются на остаток, всякие бонусы и доступные онлайн-переводы. Дополнительно разрешается подключать любые бонусные опции из целого ряда. Именно по этой причине ВТБ назвал карту «Мультикартой» – она вмещает в себя преимущества сразу нескольких своих карт.

К ней можно подключить сразу до 5 дополнительных опций. Дебетовая карта ВТБ Мультикарта позволяет подключать опции и для близких людей – например, для родственников, друзей или семьи. Когда будет рассчитываться возврат в виде кэша, то будет браться в расчет оборот по всем имеющимся картам сразу, как по основной, так и по дополнительным. При этом открыть карту допускается в виде дебетовой или кредитной, она прекрасно подходит для любых расчетов, даже в мировой паутине тоже можно расплатиться.

Выбирать можно между тремя международными и отечественными системами:

Стоит сказать, что если в планах путешествия в другие страны, то стоит выбирать из первых двух вариантов, так как наша отечественная система пока принимается не во всем мире.

Начать пользоваться картой можно с минимальным количеством удостоверяющих личность документов, допускается не только в банке это делать, но и на сайте.

Как работает?

Условия Мультикарты ВТБ довольно стандартные. За оплату собственными или заемными средствами начисляется кэшбек или мили каждый месяц:

Можно подключить расширенные уровни вознаграждения:

Чтобы пользоваться расширенными уровнями и обслуживание карты было бесплатным, владельцу нужно пользоваться картой на сумму от 10000 рублей в месяц. Если не дотягивать до этой суммы, то нужно платить 249 рублей помесячно.

Реально подключить несколько дополнительных карт к основной. Это весьма удобно, когда семья большая, а счет один. А теперь давайте подробнее изучим Мультикарту ВТБ, рассмотрим ее преимущества и недостатки.

В чем подвох карты?

Их у этой карты сразу несколько. Это не значит, что карта плохая, просто называть ее «Мультикартой» не стоило. Давайте подробнее разберем, что с ней не так:

Это основные подводные камни Мультикарты ВТБ, но это не значит, что пользоваться ею не выгодно. Просто подходит она не всем категориям людей. Например, действующим клиентам ВТБ, у которых снижается процент по кредиту из-за использования такой карты, она очень пригодится.

Плюсы и минусы мультикарты ВТБ

Есть одна особенность, которую сложно определить к минусам или плюсам. Вы можете снимать собственные деньги с карты в любых банкоматах, но просим учесть комиссию в размере 1% от суммы снятия, но минимум 300 рублей. Правда эта сумма может вернуться в виде кэшбека, если выполнить условие по тратам в месяц. Заемные средства так снять не получится.

Преимущества и недостатки Мультикарты ВТБ

Снижается процент по кредиту или ипотеке при использовании карты

Комиссия за снятие в банкоматах других банков

Можно подключить повышенный кэшбек на остаток и просто копить

Бонусы, которые сложно потратить

Карту можно настроить в соответствии со своим стилем жизни, настроить нужные опции

Неудобные валютные карты

Можно самому выбирать, за что получать кэшбек

Можно снимать до 350 000 рублей в сутки или 2 000 000 рублей в месяц в собственном банкомате

Приходится много тратить, чтобы получить повышенный кэшбек

Можно подключить бесплатный смс-пакет и уведомления на почту

Процент за перевод в другие банки свыше 100 000 рублей

Для открытия достаточно минимального количества документов, а закрыть можно за 10 минут

Отзывы о карте Мультикарте ВТБ банка

Теперь, когда мы уже немного разобрались в положительных и отрицательных сторонах этой карты, предлагаем посмотреть на отзывы клиентов о ВТБ. Из преимуществ карты клиенты отмечают интересные опции, бесплатное обслуживание при выполнении условий пользования. Однако есть и недостатки, такие как дорогое обслуживание при невыполнении условий, изменение правил начисления кэшбэка, некоторые проблемы с оплатой услуг.

Банк ВТБ не выдает уже одобренную и оформленную кредитную карту

Сначала мне постучила оферта от банка ВТБ в виде СМС на открытие одобренной кредитной карты возможностей от 14.08.2021. Затем 7 сентября 2021 в приложении я увидел таоке же предложение/оферту от банка с конкретной одобренной суммой в 50 тыс. руб, но с бесплатным обслуживанием. я принял оферту, подписал СМСкой договор, и приложение стало выпускать карту. Мне высветилось сообщение «Выпускаем карту», затем приложение моргнуло и предложило войти в него заново. сразу скажу, что такое поведение у приложения ВТБ не в новинку, такое происходит даже если я просто общаюсь в чате поддержки.

И у меня имеется запись этого разговора, и как я понимаю, у банка тоже имеется запись моего разговора. Поэтому мне непонятен ответ представителя ВТБ на этом сайте под именем Ольга М-ва, которая мне ответила на мой вопрос про эту карту, что, мол, я как-то передал отказ на изготовление данной карты. Я очень сильно сомневаюсь что найдутся хоть какие-то факты моего отказа, ибо у меня есть все доказательства обратного. Да и отказ в данном случае просто невозможен, т.к. после подписания договора я никак не мог отказаться от получения карты просто по последовательности действий, т.к. сначала должен был произойти автоматический выпуск карты, а уж потом я должен был бы ее закрыть, но никак не отказаться от ее выпуска.

Далее, я конечно же стал ждать пока выпущенная кредитная карта появится в приложении, но через несколько дней мне в приложении снова появилось предложение оферты, на оформление кредитной карты с указанием точной суммы в 50 тысяч. Когда я зашел в это предложение, то произошло то же, что делал и почтальон Печкин. Он говорил, что вот она, посылка для вашего мальчика, только я вам ее не отдам. В моем случае банк ВТБ снова одобрил мне кредитную карту, но при заходе в это предложение мне высвечивается сообщение, что карта не может быть оформлена «в связи с рисковой политикой банка». Видео данного действия банка я конечно же записал на видео.

Повторю, банк ВТБ в приложении предложил мне оферту, которую я принял. Кредитная карта была именно одобренная и с конкретными условиями, и более того, я не просто принял оферту, я именно подписал кредитный договор через СМС. И по звонку в поддержку я узнал что кредитная карта выпущена и должна появиться в приложении.

В данном отзыве я ПРОШУ уже в последний раз решить мой вопрос положительно.

Кредитная политика

Что такое кредитная политика банка?

Даже при беглом знакомстве с кредитными предложениями различных банков можно увидеть, насколько они могут быть разными. Процентная ставка, срок выплаты кредитов, условия их предоставления, специальные предложения для разных социальных групп – эти и многие другие факторы отражают особенности кредитной политики банковских организаций.

Кредитная политика банка заключается в определении целей и реализации способов предоставления займов. Все это должно служить повышению ликвидности банка, снижению его рисков.

По сути, кредитная политика банка – это организация процесса кредитования, основанная на определенных принципах и средствах, которые используются для повышения доходности организации с минимальными рисками. Это одно из направлений достижения стратегических целей организации.

Рассмотрим в данной статье, какие задачи ставят перед собой банки и что осуществляют для их решения, что является для них приоритетным в рамках деятельности на кредитном рынке.

Факторы, влияющие на кредитную политику

Есть два вида факторов, которые обуславливают кредитную политику коммерческого банка: макроэкономические (экзогенные, внешние) и внутриэкономические (эндогенные, внутренние).

К первым факторам относятся экономическая обстановка в стране, уровень инфляции, объем внешнего долга государства, уровень благосостояния населения, развитие рынка кредитования, а также деятельность банков-конкурентов. Обобщенно это влияние регулирующих органов на банковскую систему, включая прямые предписания, юридические изменения условий кредитования (таких как процентная ставка, объем внутренних резервов банка и пр.).

К числу микроэкономических факторов относятся финансовые и иные ресурсы, которыми располагает банк, объем привлеченных активов, количество клиентов и их социальная принадлежность, способность коммерческого банка обеспечить исполнение своих обязательств. К внутренним факторам относится и уровень квалификации сотрудников банка, его кадровая политика.

Исходя из сочетания факторов обеих групп банки ставят перед собой определенные задачи и избирают пути их решения.

Цели и задачи кредитной политики

Как уже говорилось, целями каждого банка является повышение доходности и снижение рисков.

Кредитная политика коммерческого банка направлена на решение следующих задач:

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа.

Многие клиенты не обращаются в банк за кредитом из-за длительности процедуры его оформления. Одной из новых технологий, которые способствуют привлечению новых заемщиков является система онлайн-заявок, которая сегодня уже есть на сайте практически каждого банка.

Работа банка с юридическими лицами

Серьезные банки редко идут на сотрудничество с фирмами-однодневками или компаниями в предбанкротном состоянии. Информация о финансовом состоянии физического лица, как правило, находится в открытом доступе и легко анализируется. Если такой информации нет, то для коммерческого банка это тоже будет сигналом повышенного риска. Кредитование юридических лиц подразумевает в большинстве случаев долговременное взаимодействие кредитора и организации-заемщика. Такие отношения отличаются стабильностью и низкими для банка рисками. Все финансовые операции кредитуемого юрлица являются подотчетными, если средства кредита тратятся не по назначению и используются в сомнительных операциях, это можно отследить проконтролировать. Кроме того, кредитование юридических лиц обычно подразумевает страхование от неуплаты по займу. Многие банки сотрудничают с компаниями с использованием залогового имущества, которое будет реализовано в пользу кредитора, если заемщик нарушает свои обязательства. Все это также защищает активы коммерческого банка.

Работа с физическими лицами

Одним из главных направлений работы коммерческого банка является кредитование физлиц. Для предоставления займов гражданам кредитно-финансовым организациям необходимо иметь специальную лицензию, которую выдает Центральный банк. Предложения по кредитам для физических лиц могут быть как долгосрочными, так и средне- и краткосрочными. Наиболее продолжительными по сроку являются кредиты на покупку недвижимости и транспортных средств. Потребительские кредиты обычно выдаются на срок до 5 лет, в то время как ипотека может выплачивать до 30 лет. В качестве краткосрочных займов могут использоваться средства кредитных карт, которые клиент может тратить по своему усмотрению. Такие карты могут иметь льготный период – в течение него заемщик возмещает снятую сумму без комиссии. Кредитная политика коммерческого банка в отношении физических лиц направлена на получение максимальной выгоды при минимальных рисках. В связи с этим банки учитывают состояние кредитной истории клиента, его возраст, уровень доходов, трудовой стаж, платежеспособность, наличие собственности, которая может быть использована в качестве залоговой, и поручителей. Проблемы, которые могут возникнуть с выплатой займа физическим лицом, в том числе свидетельствуют о недальновидной кредитной политике банка и недостаточном профессионализме его сотрудников.

Требования к кредитной политике банка

Кредитная политика коммерческого банка должна соответствовать внутриэкономической стратегии развития организации. Те, кто ее разрабатывают, обязаны соотносить выдачу кредитов с открытием депозитных вкладов, прогнозированием рисков и управлением ими, определением процентных ставок. Кредитная политика банка не должна вступать в противоречие с остальными направлениями деятельности банка.

В ходе реализации кредитной политики должны учитываться актуальные внешнеэкономические факторы. Уровень развития экономики страны влияет на объем выдаваемых займов, величину кредитной ставки, формы и виды предоставляемых кредитов. Кроме реализации поставленных задач по этому направлению должно осуществляться прогнозирование изменений на кредитно-финансовом рынке.

Банк обязан обеспечивать выполнение поставленных задач в соответствии с установленными правовыми нормами. Если они вступают в противоречие с законодательством и требованиями ЦБ, со стороны государства могут последовать значительные штрафные санкции вплоть до отзыва лицензии у банка-нарушителя.

Особенности своей кредитной деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации.

Реализация кредитной политики банка

Как мы уже говорили, кредитная политика банка заключается в планировании деятельности, реализации поставленных задач и контроле за соблюдением установленных правил.

Реализация кредитной политики включает следующие пункты:

Кредитная политика каждой банковской организации строится с определением целей ее деятельности, направлений кредитования, размера активов коммерческого банка, квалификации сотрудников, внешних факторов.

Риски кредитной политики

Как говорилось выше, кредитная деятельность банка подразумевает определенные риски, которые должна минимизировать каждая банковская организация. Если у кредитной организации возникают убытки из-за несвоевременного или неполного исполнения заемщиков своих обязательств, а также в случае отказа от выплаты кредита, это является следствием недостаточно точного прогнозирования. Сотрудники банка должны определять уровень риска и не допускать выдачи кредитов с высокой вероятностью неблагоприятных событий в ходе его погашения. Риски должны прогнозироваться в соответствии с внешнеэкономическими факторами и состоянием дел в самом банке.

С кредитной политикой банка могут быть связаны следующие риски:

Кредитная политика – это деятельность банка, направленная на повышение прибыли и снижение финансовых рисков. Заемщик видит только результат политики банков, который проявляется в ассортименте кредитных предложений, условиях конкретного кредита и решению коммерческого банка о его предоставлении тому или иному клиенту. Нередко потенциальный заемщик не знает о всех условиях предоставления интересующего его кредита и не подозревает о том, какие факторы препятствуют, а какие способствуют его одобрению. В связи с этим много времени можно потратить на поиск нужного кредита «вслепую».

«Выберу.ру» предлагает воспользоваться поисковиком, который дает возможность выбрать кредит с наибольшей вероятностью одобрения. Потенциальный заемщик может определить для себя выгодные предложения финансовых организаций в своем регионе. Теперь не составляет труда найти те кредиты, которые бы соответствовали всем указанным в конфигураторе параметрам. Предложения от банков можно выбрать с учетом наличия источника доходов, возможности использования залоговой собственности, специальных программ, возраста клиента и прочих условий. Определившись с подходящим кредитом, вы можете перейти по его вкладке и оформить заявку онлайн. Предугадать заранее, одобрит ли банк займ, вряд ли получится, но для подачи заявления вы потратите минимум времени и сил.

Обзор кредитной карты Возможностей от ВТБ

Разбор Банки.ру. «Карта возможностей» от ВТБ: удобнее, лучше, дешевле?

Грейс-период до 110 дней, бесплатное обслуживание и снятие наличных без комиссии в банкоматах — можно ли назвать «Карту возможностей» от ВТБ универсальным продуктом?

Новую кредитную «Карту возможностей» ВТБ анонсировал в мае 2020 года, сразу объявив ее флагманом своей продуктовой линейки. В числе заявленных плюсов карты — беспроцентный период до 110 дней, бесплатное обслуживание независимо от суммы покупок, кредитный лимит до 1 млн рублей и возможность снятия до 50 тыс. рублей в банкоматах без комиссии.

На первый взгляд, эти преимущества делают «Карту возможностей» одним из самых привлекательных продуктов на рынке кредитных карт. Посмотрим, есть ли у нее шансы потеснить других признанных лидеров в мире кредиток.

Доверяй, но проверяй

«Карта возможностей» выглядит привлекательно, однако в тарифах карты немало условий и ограничений, которые делают ее выгоду не такой однозначной. Для наглядности разберем детально ключевые преимущества карты: бесплатное обслуживание, отсутствие комиссий за снятие кредитных средств, солидный кредитный лимит и длинный грейс-период.

Плюс № 1 — бесплатное обслуживание

Это действительно существенное и безоговорочное преимуществ. Выпуск и обслуживание «Карты возможностей» без подключения дополнительных опций в течение всего срока действия бесплатное без каких-либо требований к обороту и остатку на счете.

Помимо основной «Карты возможностей», к счету можно бесплатно выпустить до пяти дополнительных карт. Банк не взимает комиссию даже за досрочный перевыпуск карты по инициативе держателя, например, в случае утери или повреждения пластика или при изменении персональных данных.

Плюс № 2 — бесплатное снятие наличных за счет кредитного лимита

По «Карте возможностей» можно бесплатно снимать в банкоматах наличные за счет кредитного лимита, однако этот плюс уже не такой безусловный. Так, без комиссии можно снимать наличные только в банкоматах ВТБ и только до 50 тыс. рублей в месяц. За снятие наличных в размере, превышающем эту сумму, а так же за денежные переводы за счет кредитных средств, банк удержит 5,5% (минимум 300 рублей) за каждую операцию. Кроме того, как на снятие наличных, так и на денежные переводы беспроцентный период действует только первые два месяца со дня выпуска карты, далее будет применена ставка 34,9% годовых.

Очевидно, что по этому параметру «Карта возможностей» не дотягивает, например, до кредитки Альфа-Банка, по которой можно бесплатно снимать те же 50 тыс. рублей в месяц, но грейс-период по операции постоянно возобновляется.

Снятие и переводы по карте «Разумная» от Ренессанс Кредит попадают в беспроцентные 145 дней, однако комиссия за каждую операцию составит 2,9% + 290 рублей.

По карте «Удобная» от Газпромбанка можно снять без комиссии до 100 тысяч рублей в любых банкоматах мира, на суммы свыше, а также на переводы, взимается комиссия 3,9% + 390 рублей. При этом, грейс-период на эти операции не распространяется, и действует ставка 29,9% годовых.

Льготного периода на снятие наличных и переводы нет и у карт «Вездедоход» от Почта Банка (применяется ставка 39,9% годовых) и у «Хочу больше» от УБРиР (начисляется от 12% до 27,7% годовых, помимо этого берется комиссия 3,9% от суммы операции + 390 рублей).

Поэтому списывать со счетов этот плюс новой карты ВТБ нельзя, тем более что возможность выгодно снимать наличные с кредитных карт является скорее исключением, чем правилом в большинстве банков.

Плюс № 3 — большой кредитный лимит

Максимальный кредитный лимит по «Карте возможностей» 1 млн рублей, но получить его сможет не каждый заемщик. Размер доступного лимита для каждого заемщика банк определяет индивидуально, в том числе на основании предоставленных клиентом сведений о доходах. Оформить карту без справки о доходах могут только клиенты ВТБ, получающие зарплату или пенсию на счет в банке. От других заемщиков банк в обязательном порядке требует или 2-НДФЛ за последние 12 месяцев, или заверенную работодателем справку по форме банка за тот же период. Минимальный официальный доход, необходимый для получения карты, — 15 000 рублей. Неработающие пенсионеры могут получить карту по пенсионному удостоверению и справке из Пенсионного фонда, однако максимально возможный лимит для них ограничен 100 тыс. рублей.

Плюс № 4 — беспроцентный период до 110 дней

Хотя стандартный льготный период по кредитным картам все еще составляет 50—60 дней, более длительным грейс-периодом сейчас тоже никого особо не удивишь. На рынке есть кредитки с льготным периодом в несколько месяцев и даже более года. Например, по картам «Вездедоход» Почта Банка, «120подНОЛЬ» Росбанка, «120 дней» банка «Открытие», «Универсальная» от Азиатско-Тихоокеанского Банка и «Хочу больше» от УБРиР действует грейс-период в 120 дней, по карте «Разумная» от Ренессанс Кредит льготный период равен 145 дням. «Удобная карта» Газпромбанка предусматривает гибкий беспроцентный период от 90 дней (если покупки по карте составили менее 60 тыс. рублей за 2 месяца) до 180 дней (если траты превысили 60 тыс. рублей за тот же период). Сургутнефтегазбанк предлагает рекордные 386 дней по карте «Год без забот», правда, за обслуживание карты придется платить от 15 до 450 рублей в день (чем больше сумма кредита, тем больше комиссия). Тем не менее 110 дней беспроцентного периода по «Карте возможностей» — хорошая возможность сделать ежемесячные выплаты более комфортными.

Схема работы льготного периода по «Карте возможностей» довольно удобная: три месяца на покупки и 20 дней на погашение (90 дней + 20 дней = 110 дней). Беспроцентный период кредитования начинается с 1-го числа месяца, в котором была совершена покупка.

Так, если совершить первую покупку по карте в июне, первый льготный период будет длиться три месяца: июнь, июль и август. В июле и августе до 20-го числа надо вносить минимальный платеж по карте (3% от суммы покупок + подлежащие уплате комиссии — например, за снятие наличных и переводы), а в сентябре также до 20-го числа нужно погасить всю задолженность по состоянию на начало месяца. Тогда банк не начислит проценты, и льготным периодом можно будет воспользоваться снова. Если не погасить всю задолженность в сентябре, действие льготного периода прекратится, и на всю оставшуюся задолженность начисляются проценты по ставке от 14,9% до 28,9% (определяется индивидуально при заключении договора). Таким образом, максимальный срок льготного периода по «Карте возможностей» составляет 110 дней (если первая покупка совершена 1 июня), а минимальный — 20 дней (если последняя покупка совершена 31 августа). Новый льготный период начнет рассчитываться с месяца, в котором будет совершена следующая покупка.

Дата окончания льготного периода по «Карте возможностей» заранее известна и совпадает с датой оплаты минимального платежа — 20-е число четвертого месяца. За ненадлежащее исполнение договора предусмотрен штраф — 0,1% в день от размера просроченного платежа (36,5% годовых).

Таким образом, если оценивать «Карту возможностей» по пятибалльной шкале в каждой номинации, можно поставить крепкую «четверку»: 5 из 5 за бесплатное обслуживание и 4 из 5 по остальным параметрам.

Информацию о тарифах по другим операциям представим в виде таблицы:

Тип операции

Стоимость

свои средства — без комиссии;

из кредитного лимита — до 50 тыс. руб. бесплатно, свыше — 5,5%, мин. 300 руб.

В ПВН банка (до 100 тыс. руб.):

свои средства — 1 000 руб., из кредитного лимита — 1 000 руб. + 5,5%, мин. 300 руб.

В банкоматах и ПВН других банков:

свои средства — 1%, мин. 300 руб.,

из кредитного лимита — 5,5%, мин. 300 руб.

свои средства — бесплатно, из кредитного лимита — 5,5%, мин. 300 руб.

Базовый пакет бесплатно

Пакет «Карты+» (уведомления обо всех трансациях, напоминания о платежах и т.д., всего 20 событий) 59 рублей, начиная со второго месяца использования.

Бонусная программа

По «Карте возможностей» можно подключить опцию начисления кешбэка. Вознаграждение по ставке 1,5% будет начисляться за любые покупки, кроме списка исключений, однако за опцию придется платить по 590 рублей в год.

Кешбэк ежемесячно выплачивается баллами на бонусный счет, после чего его можно конвертировать в рубли по курсу 1 балл = 1 рубль или использовать для оплаты покупок у партнеров банка. Максимальная сумма бонусируемых операций за месяц в рамках базового пакета услуг — 75 тыс. рублей.

Помимо традиционных операций-исключений, кешбэк не начисляется за покупки, совершенные за пределами РФ (за исключением покупок в Интернете).

Платное участие в бонусной программе выглядит не очень привлекательно в сравнении с другими предложениями на рынке. Например, держателям кредитной карты «Можно больше» МКБ предлагает безвозмездно стать участниками бонусной программы «МКБ Бонус», по которой можно вернуть 1% от любых покупок и 5% от покупок по двум выбранным категориям. По карте «МожноВсе» от Росбанка действует бонусная программа на выбор: либо возврат от 1 до 3% за покупки, либо начисление вознаграждения travel-бонусами, которые можно потратить на путешествия.

Как получить карту?

Заявку на карту можно заполнить в любом офисе ВТБ или дистанционно на сайте банка и на портале Банки.ру, а вот забрать готовую карту можно только в офисе банка.

Что в итоге?

Универсальных кредиток, сочетающих в себе одновременно хороший кешбэк, бесплатное обслуживание, процент на остаток, большие лимиты и низкие комиссии, не так уж много, если не сказать: нет совсем. Новая «Карта возможностей» не стала исключением: при внимательном изучении ее условия уже не кажутся такими уникальными. Главный плюс карты — бесплатное обслуживание — нивелируется комиссией за подключение кешбэка, а возможность без комиссии снимать наличные существенно омрачается высокими процентами на задолженность по обналичиванию и гарантированным вылетом из грейс-периода. Дополнительные сложности потенциальным заемщикам может доставить и необходимость документально подтверждать доходы.

Юлия КРИВОШЕЕВА для Banki.ru

Стоимость опции 590 ₽ в год.

Баллы, которые конвертируются в рубли (1 балл = 1 ₽) или обмениваются на вознаграждения (товары, услуги, сертификаты на путешествия и развлечения, оплата финансовых услуг банка) у партнеров из каталога «Мультибонус»:

Акция до 31.12.2021: 10% на все покупки по карте в первые 30 дней после оформления (макс. 2 000 ₽)

Использование собственных средств

возможно

Выпуск и годовое обслуживание

при снятии до 100 000 ₽ (включительно):

при снятии свыше 100 000 ₽, а также в кассах Группы ВТБ:

Лимиты по операциям

снятие наличных: 350 000 ₽ в сутки, 2 000 000 ₽ в месяц

Дополнительная информация

Погашение кредита

минимальный ежемесячный платеж: 3% от суммы задолженности

Среднемесячный официальный доход от 15 000 ₽. Для пенсионеров: документ, подтверждающий размер пенсии и пенсионный статус.

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру