Получен товар в рамках рекламной акции бухучет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По маркетинговой акции за определенный объем продаж организация реализует безвозмездно товар клиенту.

Возможно ли списать стоимость такого товара для целей налогового учета? Необходимо ли облагать стоимость такого товара НДС? Достаточно ли оформить УПД с ценой 0, или необходимо указать минимальную стоимость?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если в цену ранее реализованных товаров включена стоимость дополнительных товаров, то НДС при передаче дополнительных товаров не исчисляется.

В ином случае на дату отгрузки дополнительных товаров исчисляется НДС по общеустановленной ставке налога исходя из рыночной стоимости этих товаров.

В этом случае в УПД необходимо указывать рыночную стоимость этих товаров и делать пометку «Безвозмездная передача».

В целях налогообложения прибыли расходы на приобретение товаров, передаваемых в рамках маркетинговой акции, учитываются в составе внереализационных расходов.

Обоснование вывода:

Договор поставки может предусматривать различные премии или бонусы покупателю (п. 4 ст. 421 ГК РФ).

К примеру, договором или же маркетинговой политикой организации может быть предусмотрена поставка бонусного товара за приобретение товаров на определенную сумму (объем закупок) за определенный период времени. Исходя из норм гражданского законодательства передача бонусного товара по нулевой цене не рассматривается как дарение (ст.ст. 423, 572-574 ГК РФ, п. 3 информационного письма ВАС РФ от 21.12.05 N 104).

Однако для целей налогообложения Минфин России и налоговые органы рассматривают поставку бонусного товара как безвозмездную передачу и, соответственно, реализацию (п. 1 ст. 39 НК РФ, письмо Минфина России от 19.02.2015 N 03-03-06/1/8096, письмо УФНС России по Московской области от 30.03.2005 N 21-27/26431).

Налог на прибыль

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет доходов от реализации при предоставлении скидок (бонусов).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Отражение в учете списания товаров на проведение промо-акций

Отправим материал вам на:

Как отразить в бухгалтерском и налоговом учете организации (ОСНО) списание товаров на проведение промоушен-акций (промоакций)?

Для целей бухгалтерского учета данная операция отражается проводкой: Дт счета учета затрат (26, 44) Кт 41.

Для целей налогообложения прибыли такие расходы признаются рекламными расходами. Согласно абзацу пятому пункта 4 статьи 264 НК РФ данные расходы учитываются при исчислении налога на прибыль в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

В общем случае безвозмездная передача облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Это отражается проводкой: Дт 91.02 Кт 68.02.

Если же расходы на приобретение розданных в процессе данной акции товаров составили менее 100 рублей за единицу, то, согласно подпункту 25 пункта 3 статьи 149 НК РФ, такая передача не облагается НДС. Следует учитывать, что в этом случае налогоплательщик не имеет права принять к вычету те суммы НДС, которые предъявил в свое время поставщик товаров. Если же налогоплательщик принял к вычету суммы НДС, относящиеся к товарам, переданным безвозмездно без начисления НДС, то ранее принятые к вычету суммы следует восстановить к уплате в бюджет согласно подпункту 2 пункта 3 статьи 170 НК РФ.

Следует также учитывать, что, по мнению Минфина России, в случае, если какие-либо расходы для целей налогообложения нормируются, то согласно абзацу второму пункта 7 статьи 171 НК РФ НДС можно принять к вычету только в пределах норматива (письма Минфина России от 13.03.2012 № 03-07-11/68, от 17.02.2011 № 03-07-11/35, от 10.10.2008 № 03-07-07/105, от 11.01.2008 № 03-07-11/02).

В то же время согласно Постановлению ВАС РФ от 06.07.2010 № 2604/10 по делу № А75-5296/2009, требования пункта 7 статьи 171 НК РФ относятся только к представительским и рекламным расходам. А суммы НДС по рекламным расходам могут быть приняты к вычету полностью вне зависимости от порядка учета этих расходов для целей налогообложения прибыли.

Таким образом, в этой части налогоплательщик может принять решение самостоятельно.

Информационная система ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» системы ИТС.

Порядок учета расходов на рекламу в бухгалтерском учете

Расходы на рекламу в налоговом учете 2020

Регламент признания рекламных расходов для целей налогового учета прописан в ст. 264 НК РФ. П. 4 данной статьи прямо указывает, что все рекламные расходы для расчета налога на прибыль делятся на расходы, включаемые в полной сумме (так называемые ненормированные расходы), и расходы, учитываемые в пределах норматива, — нормированные.

Ненормированные расходы на рекламу

Список рекламных расходов, признаваемых НК РФ в полной сумме, строго ограничен.

Если расходы на рекламу организации можно отнести к одной из выше перечисленных групп, то они в полной сумме уменьшают налогооблагаемую базу при расчете налога на прибыль. Следует отметить, что в п. 4 ст. 264 указаны лишь брошюры и каталоги. Несмотря на то что Минфин РФ считает буклеты, флаеры и листовки разновидностью рекламных брошюр, споры об отнесении их к ненормированным расходам не исключены.

Отметим некоторые нюансы, которые надо учитывать при принятии ненормированных рекламных расходов к учету, т. е. включении полной суммы затрат.

К оценке ненормированных рекламных расходов есть повышенный интерес у налоговиков. Во избежание снятия рекламных трат в полной сумме бухгалтеру необходимо скрупулезно относиться к подтверждающим рекламные ненормированные расходы документам. Главное требование кроме общепринятых для первичных документов — подтверждение отнесения этих расходов к упомянутым в п. 4 ст. 264 НК РФ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете затраты на рекламу при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Раздача рекламной продукции и НДС

Организациям, прибегающим к мероприятиям по продвижению на рынке своего товара, работ или услуг в формате раздачи рекламных материалов, важно помнить один момент. Министерство финансов РФ в письмах от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64 обращает внимание: только безвозмездная отдача в рекламных целях брошюр и каталогов освобождается от начисления НДС независимо от стоимости их приобретения. Для всей остальной передаваемой в рекламных целях продукции, имеющей вещественную форму, будь это кружки, календари с логотипом компании и пр., действует правило: если стоимость 1 шт. раздаточного материала превышает 100 руб., в случае передачи должен быть начислен НДС в общеустановленном порядке.

ВАЖНО! С 2015 года при расчете НДС к уплате можно брать в зачет полную сумму входящего НДС по рекламным расходам, не беря в расчет, нормируемые это траты или нет.

Нормируемые рекламные расходы

По сути, любые рекламные траты, прямо не указанные в перечне ненормированных, можно смело относить к нормируемым.

ВАЖНО! Рекламой признается только массовое распространение информации о товаре, услугах, работах, предназначенное для заранее неясного окружения.

Для исчисления налога на прибыль норма рекламных трат — 1% выручки без учета НДС и акцизов. Непринятые в расходы согласно нормативу и выручке этого отчетного периода рекламные расходы переносятся на следующий отчетный период календарного года. С увеличением выручки объем рекламных нормированных трат, которые можно принять к учету, растет. По итогам года может быть посчитана предельная величина учитываемых нормативных рекламных расходов. Сверхнормативный объем при расчете налога на прибыль не берется в расчет.

Счет учета сверхнормативных расходов на рекламу

Счет учета расходов на рекламу, как нормативных, так и сверхнормативных, — 44 «Расходы на продажу». Для удобства пользования и правильного отнесения суммы нормированных трат необходимо наладить аналитический учет рекламных издержек на этом счете.

Рекламные расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ организациям на УСН разрешено учесть в своих тратах издержки на рекламу. Определяются такие издержки в порядке, предусмотренном для расчета налога на прибыль. То есть все расходы разделяются по тем же основаниям на нормируемые и нет. Признать рекламные траты, документально подтвержденные и экономически обоснованные, при исчислении единого налога позволено только после их оплаты. У организаций на УСН выручка начисляется кассовым методом, в ее состав включается и полученная предоплата. Сумма нормированных рекламных затрат рассчитывается также в пределах 1% от нее.

О нюансах учета расходов на рекламу при УСН рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе К+.

Ознакомиться со всеми видами трат, какие применяются для расчета единого налога при УСН, с порядком их признания можно в статье: «Перечень расходов при УСН «доходы минус расходы».

Бухгалтерский учет расходов на рекламу

В бухгалтерском учете рекламные траты нормированию не подвергаются и включаются в затратную часть в полной стоимости в том отчетном периоде, в каком они имели место, вне зависимости от того, оплачены они или нет. Для их признания необходимы подтверждающие документы. При этом делается запись:

Итоги

Рекламные расходы привлекают большое внимание проверяющих. Это требует тщательной оценки бухгалтера при принятии тех или иных затрат как нормируемых или ненормируемых маркетинговых трат.

Как оформить подарок. С точки зрения бухгалтерии.

В преддверии сезона рождественских распродаж предприниматели готовят скидки, бонусные товары, различные розыгрыши и подарки — у кого на что хватает фантазии и бюджета. И вот вроде бы принято решение и произведены все подсчеты, но остался вопрос: как это все оформить с точки зрения законодательства и так, чтобы без налоговых последствий? Об этом мы сегодня и расскажем.

Как оформить акцию

Для проведения рекламной акции достаточно издать приказ, в котором необходимо утвердить порядок и цель проведения акции. Например, текст приказа может быть таким:

«В целях увеличения объема продаж и привлечения новых клиентов приказываю с 01 декабря 2013 года по 31 декабря 2013 года провести рекламную акцию. В рамках рекламной акции предоставить скидку в размере 50% на товар №1 всем покупателям, которые приобрели товар №2. Ответственным за организацию и выполнение рекламной акции назначается Иванов Иван Иванович”.

При желании можно разработать положение о рекламной акции и смету расходов или целую маркетинговую политику. В дальнейшем эти документы вам пригодятся для подтверждения основания списания расходов на проведение рекламной акции.

Списываем расходы

Мы уже писали о рекламных расходах на УСН. Налоговый кодекс разрешает учитывать их при расчете налога, но очень важно отличать какие расходы являются рекламными в понимании законотворцев. Повторимся, что это:

Все эти расходы вы можете списать при расчете налога УСН в размере фактических затрат. Этот перечень является закрытым.

Также существуют нормируемые рекламные расходы. Они учитываются в налоге УСН частично, в размере определяемом Налоговым Кодексом — не более 1% от выручки за год.

К нормируемым расходам Налоговый Кодекс относит расходы на призы для победителей при проведении розыгрышей в рамках массовых рекламных кампаний, а также иные расходы, которые не перечислены выше и подходят под определение рекламы.

Итак, для списания рекламных расходов необходимо:

1) проверить, что ваши затраты соответствуют условиям и понятию рекламы, приведенным в Законе о рекламе

2) определить является расход нормируемым или нет в соответствии с п. 4 ст. 264 НК РФ

Расходы списываются по поздней из дат: дата оплаты или дата подписания акта о проведении рекламной кампании. Если говорить о товарах, приобретенных для бесплатной раздачи неопределенному кругу лиц в целях проведения рекламной акции, то расходы списываются по поздней из дат: дата оплаты товара поставщику или дата передачи акционного товара получателям.

Позаботьтесь о подтверждающих документах. Как всегда, здесь действует правило “чем больше — тем лучше”. К вашему приказу на проведение рекламной акции можно добавить:

Если вы прочитали предыдущую статью о рекламных расходах, то вы, должно быть, уже разобрались, что не все расходы можно отнести к рекламным и учесть их в налоге УСН.

В частности, скидки, подарки, сделанные покупателям в рамках промо-акции и бонусные товары, которые вы предоставляете бесплатно при покупке определенной партии, вы не сможете учесть в расходах. Данные расходы не подходят под определение рекламы, которое завязано на распространении информации неопределенному кругу лиц.

Также, если вы решите провести розыгрыш призов среди своих клиентов, то затраты на на покупку призов тоже не сможете списать, потому что в данном случае розыгрыш не будет признан рекламой, т.к. проводится среди определенного круга лиц — ваших покупателей.

Подарки физ.лицам без заботы о НДФЛ

Иногда розыгрыши, подарки и рекламные акции типа “Купи одну вещь и вторую получи в подарок!” могут вызвать немало хлопот.

Все дело в том, что подарки и призы покупателям-физ.лицам стоимостью дороже 4000 рублей облагаются НДФЛ. Освобождение от НДФЛ в пределах 4000 рублей предусмотрено за календарный год по всем таким подаркам налогоплательщика. Поэтому формально вы должны вести учет подарков и призов по каждому получателю и учитывать нужно все приятности, которые получил покупатель, независимо от их стоимости. Это нужно делать для того, если физ.лицо в течение года получит от вас несколько подарков или призов и их стоимость превысит 4000 рублей в год, то у вас возникает обязанность сообщить об этом налоговикам. До 31 января следующего года вам нужно подать в свою налоговую справку по форме 2-НДФЛ со сведениями о сумме налога и невозможности удержать налог. А также не забудьте предупредить об этом самого получателя подарка, ему нужно будет заплатить НДФЛ и подать декларацию.

С розыгрышами избежать формальностей с НДФЛ не получится, а вот с подарками за покупку товара в этом плане проще. Чтобы избежать лишней отчетности и организации дополнительного учета, подарок, который получает покупатель за приобретение товара, оформляется как скидка. Вы делаете скидку на приобретаемый товар равной стоимости презента, т.е. оформляется обычная реализация товара со скидкой и реализация товара в качестве подарка стоимостью равной размеру скидки.

В итоге, покупатель оплачивает вам стоимость товара и получает подарок — оснований для НДФЛ не возникает, а вы сможете списать в расходы себестоимость проданного товара и себестоимость подарка.

Подарок партнеру облагается НДФЛ

Начисление НДС при рекламной раздаче товаров в 1С:Бухгалтерии 8

В целях привлечения клиентов компании могут проводить рекламные акции и раздавать бесплатно потенциальным покупателям сувениры со своим логотипом. В статье эксперты 1С рассматривают вопросы нормативного правового регулирования налогообложения НДС в случаях безвозмездной передачи товаров (продукции) в рекламных целях и порядок отражения операций по учету НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Безвозмездная передача товаров

Безвозмездная передача права собственности на товары, результаты выполненных работ, оказание услуг на территории Российской Федерации признается реализацией товаров (работ, услуг) и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Безвозмездной считается передача, при которой товары (работы, услуги) предоставляются другой стороне без получения от нее платы или иного встречного предоставления (ст. 423 ГК РФ).

Моментом определения налоговой базы в этом случае является день отгрузки (передачи) товаров (работ, услуг), имущественных прав (п. 1 ст. 167 НК РФ).

Налоговая база при безвозмездной передаче определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154 НК РФ). Поскольку для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными, то при реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из рыночных цен (письмо Минфина России от 30.11.2016 № 03-07-11/70848).

В связи с тем, что при безвозмездной передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену реализуемого товара (работ, услуг), ни сумму налога, НДС в бюджет уплачивается за счет средств передающей стороны (письмо Минфина России от 16.04.2009 № 03-07-08/90).

При бесплатной раздаче товаров (продукции) в рекламных целях также возникает объект налогообложения по НДС. При этом в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ от налогообложения освобождается передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. При осуществлении наряду с облагаемой НДС деятельностью таких освобождаемых от налогообложения операций налогоплательщик обязан вести раздельный учет (п. 4 ст. 149 НК РФ).

При раздаче товаров (продукции) в рекламных целях необходимо учитывать, что объект налогообложения по НДС возникает только в том случае, если передаются рекламные материалы, отвечающие признакам товара, т. е. имущества, предназначенного для реализации в собственном качестве.

Если же другой стороне передаются рекламные материалы (листовки, каталоги, брошюры и т. п.), которые не обладают признаками товара и являются частью деятельности по продвижению на рынке производимых и (или) реализуемых товаров, то объекта налогообложения по НДС не возникает независимо от величины расходов на их приобретение (создание) (см. п. 12 Постановления Пленума ВАС РФ от 30.05.2014 № 33, письма Минфина России от 23.12.2015 № 03-07-11/75489, от 19.12.2014 № 03-03-06/1/65952, от 23.10.2014 № 03-07-11/53626).

Если раздается рекламная продукция стоимостью свыше 100 руб., то налогообложение НДС производится в общеустановленном порядке, а суммы входного НДС могут быть заявлены к налоговому вычету в общеустановленном порядке.

Если стоимость рекламной продукции не превышает 100 руб., то суммы входного НДС должны быть учтены в ее стоимости (пп. 1 п. 2 ст. 170 НК РФ). В этом случае необходимо учитывать следующие особенности применения НДС:

Если раздается продукция, не отвечающая признакам товара, то, по мнению Минфина России (письмо от 19.12.2014 № 03-03-06/1/65952), сумма входного НДС должна быть включена в первоначальную стоимость таких товаров (продукции).

При безвозмездной передаче в рекламных целях товаров неопределенному кругу лиц в составляемом счете-фактуре следует проставлять прочерки в строках «Грузополучатель и его адрес» (строка 4), «Покупатель» (строка 6), «Адрес» (строка 6а), «ИНН/КПП покупателя» (строка 6б) (письмо Минфина России от 01.03.2005 № 03-04-11/43).

1С:ИТС

Подробнее о безвозмездной передаче товаров, работ и услуг см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

НДС при безвозмездной передаче товаров в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС при безвозмездной передаче товаров в рекламных целях неопределенному кругу лиц.

Пример

Организация ООО «ТФ-Мега» 05.09.2018 приобрела для раздачи в рекламных целях 100 шт. шариковых ручек и 50 шт. кружек с логотипом компании. Стоимость приобретенных ручек составляет 7 080,00 руб. (в т. ч. НДС 18 % — 1 080,00 руб.), а стоимость приобретенных кружек — 7 670,00 руб. (в т. ч. НДС 18 % — 1 170,00 руб.). В ходе рекламной кампании 10.10.2018 товары были переданы неопределенному кругу лиц. Последовательность операций приведена в таблице на странице 14.

НАСТРОЙКА УЧЕТНОЙ ПОЛИТИКИ И ПАРАМЕТРОВ УЧЕТА

Поскольку организация ООО «ТФ-Мега» раздает в рекламных целях товары, расходы на приобретение единицы которых не превышают 100 руб., т. е. осуществляет освобождаемую от налогообложения операцию (пп. 25 п. 3 ст. 149 НК РФ), то она обязана вести раздельный учет (п. 4 ст. 149 НК РФ).

Для этого необходимо на закладке НДС формы Настройки налогов и отчетов (раздел Главное — подраздел Настройки — гиперссылка Налоги и отчеты) установить флаги для значений Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

ПОСТУПЛЕНИЕ ТОВАРОВ

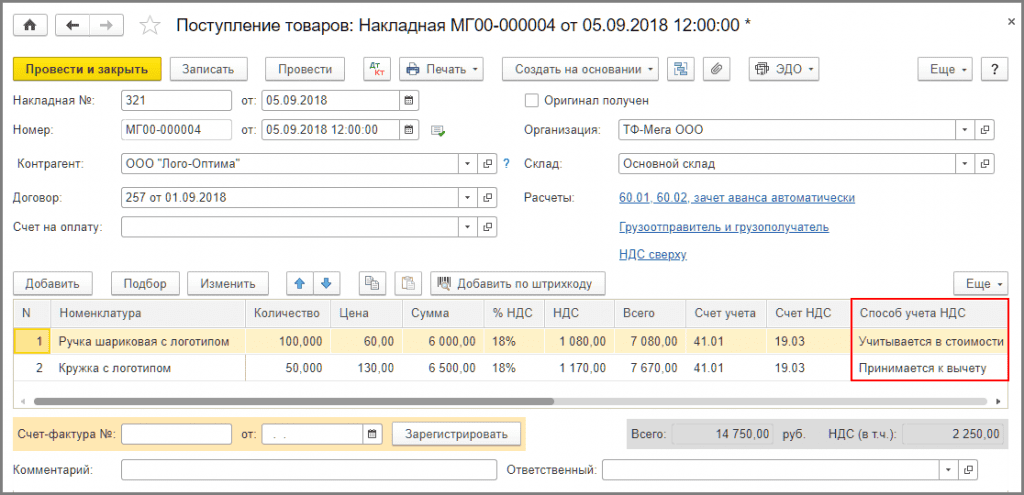

Для выполнения операций 2.1 «Учет поступивших товаров»; 2.2 «Учет входного НДС»; 2.3 «Учет входного НДС в стоимости товаров» необходимо создать документ Поступление (акт, накладная) с видом документа Товары (раздел Покупки — подраздел Покупки) (см. рис. 1).

Рис. 1. Поступление товаров

Поскольку ООО «ТФ-Мега» приобретает шариковые ручки стоимостью менее 100 руб. для осуществления освобождаемой от налогообложения операции (для передачи в рекламных целях неопределенному кругу лиц), сумма входного НДС должна быть включена в их первоначальную стоимость. Поэтому в графе Способ учета НДС указывается значение Учитывается в стоимости.

При приобретении кружек стоимостью более 100 руб. для осуществления облагаемой НДС операции (для передачи в рекламных целях) сумма входного НДС может быть заявлена к налоговому вычету. Поэтому в графе Способ учета НДС указывается значение Принимается к вычету.

После проведения документа Поступление (акт, накладная) будут сформированы бухгалтерские проводки:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных шариковых ручек без НДС.

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных кружек без НДС.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным шариковым ручкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Учитывается в стоимости.

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную поставщиком по приобретенным кружкам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Принимается к вычету.

Дебет 41.01 Кредит 19.03

— на сумму входного НДС по приобретенным шариковым ручкам, включенную в первоначальную стоимость.

В регистр НДС предъявленный вносятся записи с видом движения Приход и событием Предъявлен НДС поставщиком по каждому виду приобретенных товаров, а также запись с видом движения Расход по товару, по которому сумма входного НДС включается в первоначальную стоимость.

В регистр Раздельный учет НДС вносятся записи с видом движения Приход по каждому виду товаров. Регистр Раздельный учет НДС предназначен для партионного учета входного НДС по способам учета в зависимости от предполагаемого использования приобретенных товаров.

Для регистрации полученного счета-фактуры (операция 2.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе Счет-фактура полученный в строке Сумма указывается, что суммы для регистрации в журнале учета равны нулю. При этом записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

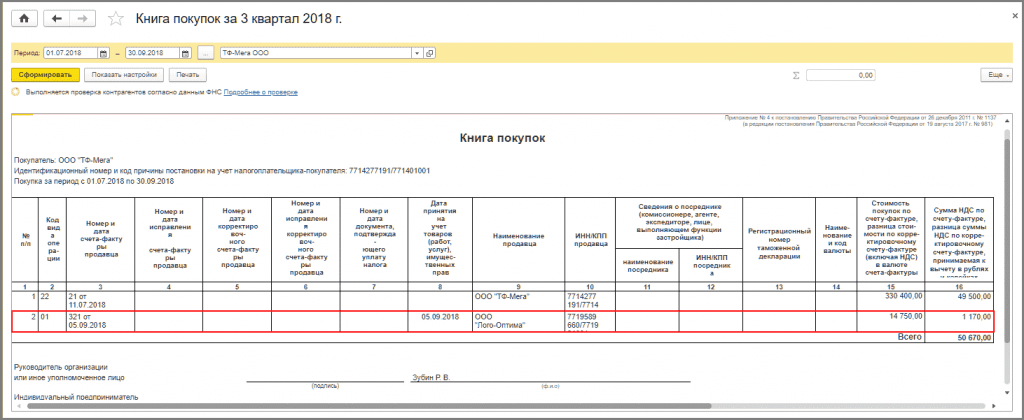

Для отражения операции 2.5 «Заявление к вычету входного НДС» необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии вводится запись:

Дебет 68.02 Кредит 19.03

— на сумму входного НДС по приобретенным кружкам, принимаемую к налоговому вычету.

В регистр НДС Предъявленный вводятся записи с видом движения Расход на сумму НДС, подлежащую налоговому вычету.

В регистр НДС Покупки вводятся данные о сумме НДС для формирования книги покупок.

На основании записей регистра НДС Покупки формируется книга покупок за III квартал 2018 года (рис. 2).

Рис. 2. Книга покупок за III квартал 2018 года

Передача товаров в рекламных целях

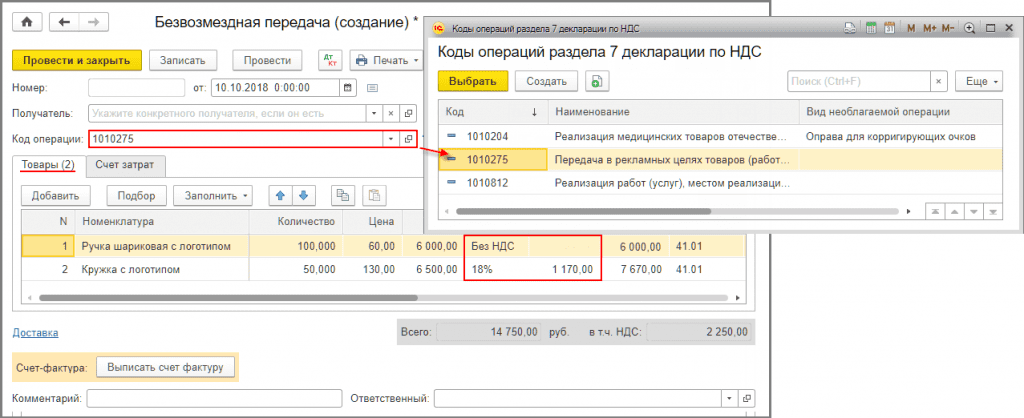

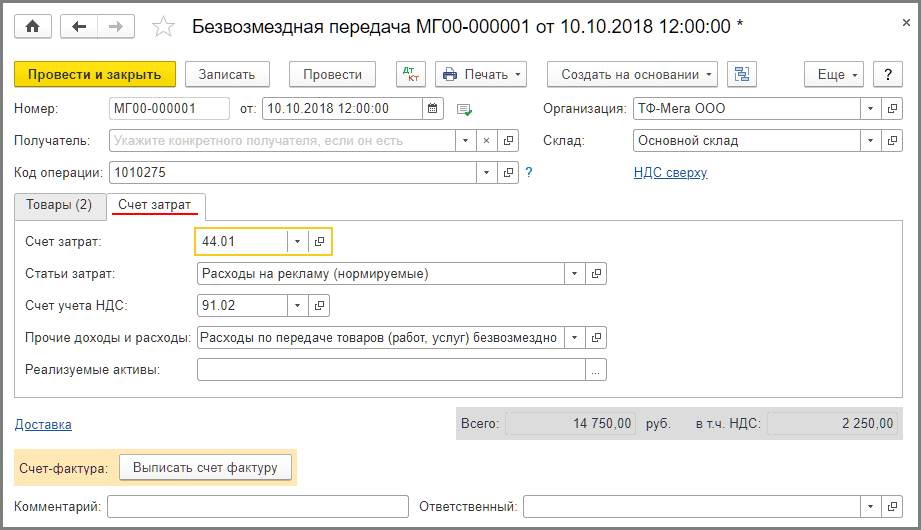

Для выполнения операций: 3.1 «Списание стоимости переданных товаров» необходимо создать документ Безвозмездная передача (раздел Продажи — подраздел Продажи).

Создать документ Безвозмездная передача можно на основании документа Поступление (акт, накладная) (см. рис. 1). В этом случае в документе будут автоматически заполнены сведения о передаваемых товарах, их количестве и счетах учета (рис. 3).

Рис. 3. Документ «Безвозмездная передача товаров», закладка «Товары»

На закладке Товары указываются сведения о товарах, передаваемых в рекламных целях. В качестве рыночной стоимости товаров принимается цена их приобретения (см. рис. 1).

Согласно подпункту 25 пункта 3 статьи 149 НК РФ для шариковых ручек, стоимость единицы которых не превышает 100 руб., устанавливается значение Без НДС. Для кружек с логотипом, стоимость единицы которых превышает 100 руб., указывается ставка НДС в размере 18 % и соответствующая сумма НДС в размере 1 170,00 руб. (6 500,00 руб. х 18 %).

На закладке Счет затрат указываются соответствующие счета учета. По умолчанию в полях Счет затрат и Счет учета НДС проставляется счет 91.02 «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» (рис. 4).

Рис. 4. Документ «Безвозмездная передача товаров», закладка «Счет затрат»

В результате проведения документа Безвозмездная передача в регистр бухгалтерии вводятся записи:

Дебет 44.01 Кредит 41.01

— на стоимость товаров, передаваемых в рекламных целях;

Дебет 91.02 Кредит 68.02

— на сумму НДС в размере 1 170,00 руб., начисленную при безвозмездной передаче кружек с логотипом, стоимость единицы которых превышает 100 руб.

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92, от 22.09.2006 № 03-04-11/178; письмо ФНС России от 20.11.2006 № 02-1-07/92).

В регистр Раздельный учет НДС вводятся записи с видом движения Расход.

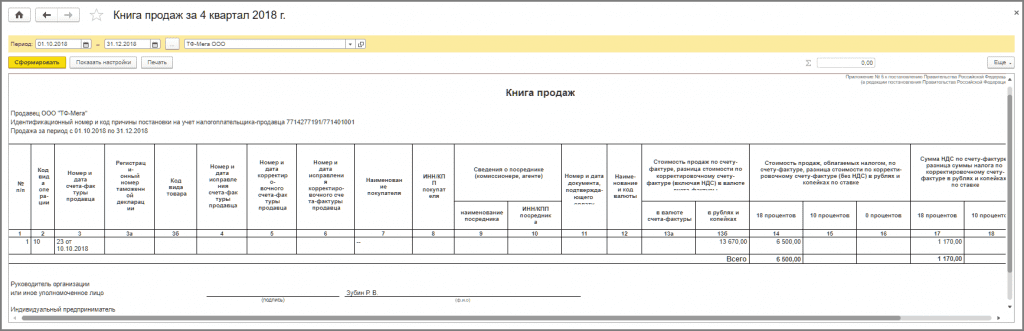

Также вносится регистрационная запись в регистр накопления НДС Продажи. На основании записей регистра НДС Продажи формируется книга продаж за IV квартал 2018 года.

В регистр Необлагаемые НДС операции вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС.

В регистр Документы по необлагаемым НДС операциям вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов (письмо ФНC России от 26.01.2017 № ЕД-4-15/1281@).

1С:ИТС

О формировании Раздела 7 декларации по НДС и Реестра подтверждающих документов см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

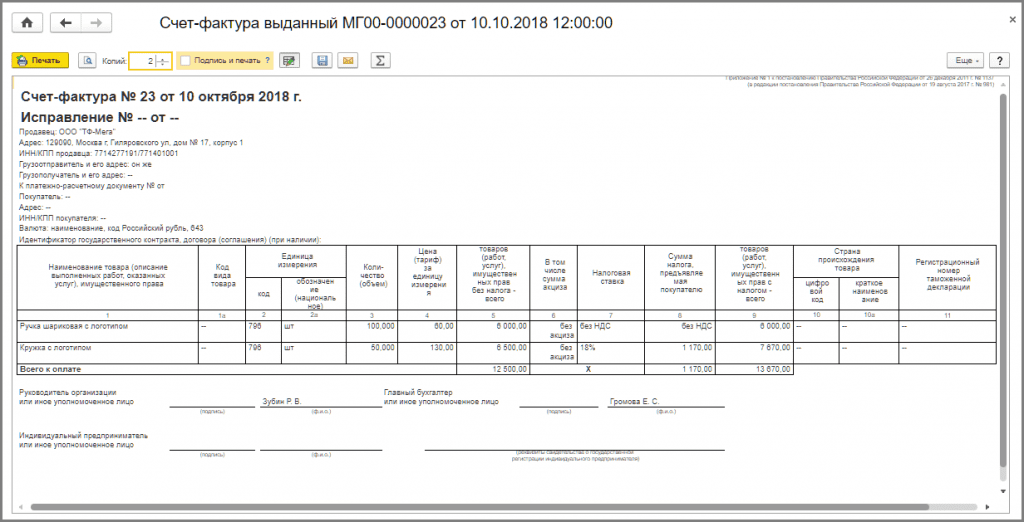

Для выставления счета-фактуры на переданные в рекламных целях товары (операции 3.3 «Составление счета-фактуры») необходимо нажать на кнопку Выписать счет-фактуру внизу документа Безвозмездная передача (см. рис. 3, 4).При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре. С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 5).

Рис. 5. Печатная форма счета-фактуры выданного

Отметим, что в рекламных целях одновременно раздаются как товары, облагаемые НДС, так и товары, освобождаемые от налогообложения согласно подпункту 25 пункта 3 статьи 149 НК РФ. При этом при совершении операций, освобождаемых от налогообложения, счета-фактуры не составляются (пп. 1 п. 3 ст. 169 НК РФ).

Порядок выставления счетов-фактур при одновременной отгрузке и облагаемых НДС, и освобождаемых от налогообложения операций нормативно не установлен. Поэтому в данном примере счет-фактура, формируемый на основании документа Безвозмездная передача, составляется в отношении всех передаваемых товаров, т. е. как облагаемых НДС, так и освобождаемых от налогообложения в соответствии с подпунктом 25 пункта 3 статьи 149 НК РФ.

В книге продаж (рис. 6) будет зарегистрирован выставленный при безвозмездной передаче товаров счет-фактура № 23 от 10.10.2018 с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Рис. 6. Книга продаж за IV квартал 2018 года