Получатель не дал согласие на получение средств через сбп что это

Сбербанк и СБП: приключения продолжаются

Банки отмечают проблемы при переводах клиентами денежных средств в Сбербанк по системе быстрых платежей.

«По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд руб.» — сообщает ВТБ.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка.

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Получатель не дал согласие на получение средств через сбп что это

По сообщениям РБК, за три месяца самоизоляции россияне потратили 16,2 млрд рублей на комиссию за денежные переводы через Сбербанк. Этих расходов можно избежать, если переводить деньги бесплатно. СБП — это сервис для мгновенных платежей и переводов по номеру телефона без комиссий и в любое время. Максимальное время перевода в системе быстрых платежей — 15 секунд. Эти условия распространяются на операции между счетами одного банка и на межбанковские переводы.

Переводить деньги через СБП можно с банковских и карточных счетов, а также с электронных кошельков, например, QIWI или Юmoney (прежнее название «Яндекс Деньги»).

Систему быстрых платежей разработали ЦБ РФ и Национальная система платежных карт. Они же отвечают за обработку платежей и расчеты, поэтому банки не могут вводить дополнительные комиссии или нарушать сроки переводов. По распоряжению ЦБ в 2021 году все банки должны подключить СБП для физлиц. Список организаций, в которых сервис уже работает, можно посмотреть на сайте системы.

Ограничения и комиссии. Главное условие для перевода — банк получателя и банк отправителя должны быть подключены к СБП.

Без комиссии через систему можно перевести максимум 100 000 ₽ в месяц, но некоторые банки устанавливают больший лимит. Например, без дополнительных сборов в Ак Барс Банке и Сбербанке можно перевести 100 000 ₽ в месяц, а в Тинькофф Банке — до 1 500 000 ₽.

За переводы сверх лимита банки взимают комиссию — ее размер они устанавливают самостоятельно. В среднем размер комиссии составляет 0,5% суммы перевода, но не больше 1500 ₽ за операцию. Уточнить размер комиссии можно на сайте своего банка или в службе поддержки. Например, в Ак Барс Банке комиссия за перевод свыше 100 000 ₽ составляет 0,5%, но не меньше 20 ₽.

Если система быстрых платежей работает в вашем банке, но не подключена к счету, ее можно подключить в настройках банковского приложения или в интернет-банке. Дополнительно скачивать и регистрировать ничего не нужно.

Чтобы отключить систему быстрых платежей, нужно написать в службу поддержки банка. После этого никто не сможет переводить вам деньги через СБП.

Вы можете сменить приоритетный банк в любой момент или получить деньги на другой счет. Для этого назовите отправителю банк, на который хотите получить перевод. Он выберет нужный из списка банков, предложенных системой.

Если у вас несколько карт одного банка, то в личном кабинете можно указать счет, на который хотите принимать переводы. Если этого не сделать, платежи через СБП будут приходить на тот счет, на который чаще поступают деньги.

Через систему быстрых платежей можно переводить деньги между своими счетами в разных банках и отправлять другим людям — клиентам любого банка. Для этого нужен доступ к личному банковскому кабинету, номер мобильного телефона получателя и название его банка.

Показываем, как найти сервис быстрых платежей в Ак Барс Банке.

|  |

Шаг 3. Введите номер мобильного телефона получателя и сумму перевода. Для перевода между собственными счетами укажите свой номер. Если ввели несуществующий номер, приложение сообщит об ошибке.

Если у получателя несколько счетов в разных банках, и один из них он выбрал приоритетным — система автоматически укажет этот банк для перевода. Если получатель не назначил приоритет, то надо выбрать банк из предложенного списка. СБП не показывает, где именно у получателя открыты счета, потому что это нарушает закон о банковской тайне. Поэтому предварительно уточните у получателя, в какой банк отправить деньги.

Шаг 4. Банк покажет имя, отчество, первую букву фамилии получателя и размер комиссии за превышение лимита. Если все верно, подтвердите операцию. В течение нескольких секунд деньги поступят на счет.

Если ошибочно отправили деньги другому адресату или указали неверную сумму, вернуть деньги можно только с согласия получателя и его банка. Для возврата денег нужно в своем банке написать заявление. То же самое придется сделать, если деньги не дошли.

Через систему быстрых платежей можно оплачивать товары и услуги по QR-коду: в онлайн-магазинах он автоматически формируется на странице оплаты, в офлайн — обычно наклеен у кассы.

QR-код — это изображение, в котором зашифрована необходимая для платежа информация. Продавцы могут использовать динамический и статический коды. Визуально статический код от динамического ничем не отличается. Но первый генерируется для каждого чека отдельно: в нем есть банковские реквизиты продавца, сумма и назначение платежа. А в статическом хранятся только сведения о продавце, сумму покупки придется вводить вручную.

Пока услуга слабо распространена, но до 1 октября 2021 года системно значимые банки обязаны добавить в СБП оплату по QR-коду. Остальные банки могут подключить сервис чуть позднее — до 1 апреля 2022 года. В Ак Барс Банке функция оплаты через СБП по QR-коду уже работает.

Проверьте детали и подтвердите платеж. В физическом магазине кассир выдаст на руки чек, как при обычной оплате. Интернет-магазины обычно высылают чек на электронную почту или распечатывают и прикладывают к заказу.

Если оплачиваете по статистическому QR-коду и неправильно ввели сумму — продавец сразу об этом узнает. Он получает уведомление от банка, прошла ли операция и сколько денег поступило на счет.

Ограничения и комиссии. Чтобы оплатить покупку через СБП, покупатель и продавец должны быть подключены к системе.

Комиссию за оплату по QR-коду платит продавец в пользу своего банка. Покупателю никаких дополнительных сборов платить не нужно.

Возврат оплаченных по СБП покупок стандартный и регулируется законом о защите прав потребителей. Если хотите вернуть товар, нужно обратиться в магазин с чеком, в котором указаны номер операции и телефон плательщика. По этим реквизитам продавец отменяет покупку, а банк мгновенно зачисляет деньги на ваш счет.

Защита данных в СБП действует на трех уровнях: Банка России, Национальной системы платежных карт и банков-участников. СБП соответствует международному стандарту информационной безопасности ISO-20 022. Большинство крупных финансовых организаций по всему миру используют этот стандарт для обмена информацией.

Переводы через систему быстрых платежей регулируются законом точно так же, как и обычные переводы между физическими лицами:

Но имя, номер телефона и название банка мало что дают: чтобы вывести деньги или получить доступ к счету этого недостаточно. Дополнительно в СБП предусмотрена защита от перебора — она блокирует пользователей, которые многократно выбирают не тот банк получателя.

Многие банки-участники СБП используют внутренние системы фрод-мониторинга: они отслеживают нехарактерные для клиента операции и блокируют счета, если преступникам удалось взломать аккаунт.

Безопасность QR-платежей. С точки зрения безопасности, оплата по QR-кодам не отличается от платежей по карте. На сайте специалисты СБП утверждают, что платежная информация в QR зашифрована и защищена: ее нельзя прочитать без специальных программных средств.

Главная уязвимость платежей по QR в том, что различить коды на глаз невозможно. Если продавец использует статический код, мошенник может незаметно заклеить его своим. Такой QR-код может вести на вредоносный сайт или содержать ссылку на платеж в пользу злоумышленника.

В планах Банка России есть несколько новых функций системы быстрых платежей. На некоторые из них ЦБ установил конкретные сроки.

1. Переводы между счетами одного владельца. Вам нужно оплатить крупную покупку, а деньги лежат на разных счетах. Сейчас деньги с разных банков нужно перевести на один счет и оплачивать с него. С 1 октября 2021 года такую операцию можно будет провести внутри одного окна с помощью сервиса pull-переводов в СБП.

2. Переводы между физическими и юридическими лицами. Пока оплачивать мгновенные платежи организаций можно только по QR-коду. Но уже в 2021 году через СБП можно будет подключить автоплатежи и оплачивать подписку на сервисы.

Компании и ИП смогут по номеру телефона переводить деньги физическим лицам. Например, если нужно перечислить денежный приз за победу в розыгрыше. Во всех системно значимых банках функция станет доступна не позднее 1 октября 2021 года, в остальных — не позднее 1 апреля 2022 года.

3. Переводы между юридическими лицами. Чтобы перевести деньги из одной компании в другую, нужно указывать множество реквизитов и несколько ждать зачисления до трех дней. В СБП можно будет совершать мгновенные переводы между организациями и ИП по идентификатору компании, но конкретных сроков запуска услуги пока нет. Сейчас участники системы изучают возможные варианты идентификатора, который позволит быстро находить нужную организацию.

4. Переводы между гражданами и госорганами. Уже сейчас через СБП россияне могут оплачивать ЖКУ, госуслуги, налоги и штрафы. В планах ЦБ предусмотрены и обратные выплаты — в 2021 году из бюджета смогут перечислять гражданам социальные пособия и пенсии.

5. Переводы между физическими лицами по инициативе получателя. В СБП можно будет сделать запрос на перевод. Это удобно, если вы заплатили за кого-то и хотите напомнить ему о долге.

Как подключить систему быстрых платежей СберБанка?

Система быстрых переводов была введена Банком России с целью улучшения качества платежных услуг, повышения их доступности и снижения стоимости. В отличие от других сервисов в СБП деньги списываются со счета и сразу поступают получателю. При этом необязательно, чтобы к счету были привязаны карты. Помимо денежных переводов СБП позволяет оплачивать покупки в магазинах с помощью QR-кода.

Что такое система быстрых платежей?

Наличие комиссии за межбанковские переводы и необходимость ждать несколько рабочих дней для зачисления средств являются наиболее значимыми недостатками безналичных расчетов. СБП или система быстрых платежей – это платежная платформа, которая позволяет в режиме реального времени переводить деньги на счета в банки, присоединившиеся к СБП. Указывать реквизиты карты или расчетного счета получателя необязательно, нужен только номер мобильного телефона. Средства зачисляются на счет мгновенно, независимо от времени суток и дня недели. В Сбербанке переводить средства можно только с дебетовых карт.

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

Комиссии за переводы через СБП в Сбербанке:

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Как включить систему быстрых платежей в Сбербанке?

Подключить СБП вы можете самостоятельно через Сбербанк Онлайн на смартфоне.

С телефона

Для лучшей безопасности пользователю предоставляется возможность выбирать, какие именно переводы подключить к сервису, – исходящие, входящие либо оба вида.

Через компьютер

Подключить сервис можно только через мобильное приложение на телефоне, с компьютера это сделать не получится.

Как переводить деньги?

Чтобы сделать платеж через СБП, вам необходимо:

Вы можете отправить деньги только на счет в банке, подключенный к СБП. Перечень кредитных организаций, поддерживающих данный сервис, доступен на сайте sbp.nspk.ru. В процессе совершения перевода вам будет предложено выбрать банк из списка присоединившихся к системе.

В целях обеспечения безопасности в приложении нельзя увидеть, в каких конкретно банках открыты счета у получателя платежа. При этом клиент вправе выбрать предпочтительный банк для приема переводов. В таком случае отправитель средств при совершении перевода увидит именно этот банк первым в списке. Если же получатель не определил банк по умолчанию, плательщику необходимо уточнить у него, в какой банк нужно направить перевод.

Перед совершением платежа:

Если средства были отправлены, но на банковский счет получателя не зачислились, плательщику необходимо обратиться в свой банк для решения проблемы.

Как отключить?

Отключить сервис быстрых платежей вы можете в личном кабинете Сбербанк Онлайн:

В чем подвох системы быстрых платежей?

При совершении переводов через систему быстрых платежей обратите внимание на следующие моменты:

При использовании системы быстрых платежей помните, что ваши персональные данные могут быть использованы мошенниками. Зная личную информацию о человеке, в том числе его имя и банк, в котором у него открыт счет, злоумышленниками может быть сымитирован звонок из банка с просьбой сообщить верификационный код или пин-код, чтобы затем похитить с карты денежные средства. Однако случаи кражи денег с карты были и до введения СБП, поэтому необходимо всегда проявлять осторожность при использовании карты:

Все эти меры помогут вам защитить свои деньги и не стать жертвой мошенников.

Переводы через СБП в Сбербанке: как подключить и переводить бесплатно

В конце мая 2020 Сбербанк наконец-то подключился к Системе быстрых платежей (СБП), созданной Банком России. С помощью нее можно переводить деньги в различные кредитные организации (в том числе и внутри банка), зная только номер телефона адресата.

Основное достоинство СБП — это возможность совершения моментальных переводов между участниками этой системы в любое время дня и ночи, подробнее можно почитать в статье “Система быстрых платежей СБП: бесплатные переводы по номеру телефона”.

В настоящее время ЦБ РФ обязал все банки-участники (полный их список можно посмотреть тут) обеспечить возможность бескомиссионных переводов через Систему быстрых платежей минимум в рамках лимита в 100 000 руб./мес.

UPD: 18.07.2021

В Сбербанке как раз переводы через СБП бесплатны в размере 100 000 руб./мес., суточный/разовый лимит при этом больше — 150 000 руб.

Стоит отметить, что системно значимые кредитные организации должны были подключиться к СБП еще в октябре 2019, но Сбер затянул с этим процессом. Честно говоря, это было ему не сильно-то выгодно, т.к. на обычных переводах банк зарабатывает солидный комиссионный доход, а тут заставляют что-то делать бесплатно.

Важно не путать переводы по номеру телефона через СБП с обычными переводами клиенту Сбербанка по номеру телефона, это разные системы переводов с разными лимитами.

2500 руб. за кредитку «ОТП Банка», 1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 2000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Пользу» от «Хоум Кредит», 3000 руб. за Opencard, 8000 руб. за Citi Select, 1000 руб. за «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

Возможность отправки и получения переводов через Систему быстрых платежей в Сбербанке нужно подключать отдельно. Многие уже обратили внимание, что Сбербанк постарался запрятать заветную кнопку в самый дальний угол своего мобильного приложения.

Инструкция, представленная самим Сбербанком, мягко говоря, не очень подробная, поэтому напишем свою 🙂

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Переводы через СБП в Сбербанке. Инструкция по подключению

Подключить переводы по номеру телефона через СБП возможно только в последней версии мобильного приложения «Сбербанк Онлайн», так что если у вас старая версия, нужно сначала обновить приложение.

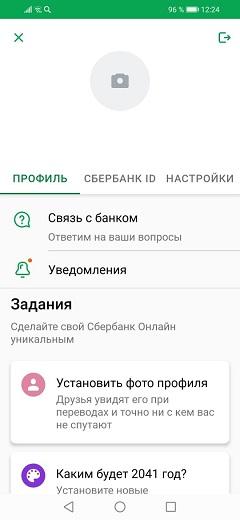

Заходим с главной страницы приложения в «Профиль» (иконка с человечком в верхнем левом углу), затем идем в «Настройки» (значок с шестеренкой в верхнем правом углу):

В «Настройках» пролистываем в самый низ и щелкаем на значке «Соглашения и договоры»:

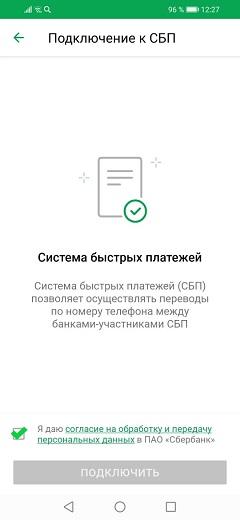

Затем выбираем раздел «Система быстрых платежей», ставим галочку о согласии на обработку персональных данных и нажимаем на кнопку «Подключить»:

Исходящие переводы через СБП мы подключили, осталось добавить входящие. Щелкаем на слове «Подключить» в подразделе «Входящие переводы»:

Вот и все, мы подключены к СБП и на вход, и на выход 🙂 Теперь назначим приоритетную карту, на которую мы хотим получать переводы через Систему быстрых платежей.

Для этого находим карту в главном меню приложения, затем идем в «Настройки» и нажимаем на строчку «Приоритетная карта»:

В открывшемся списке опять выбираем нужную карту (в примере это карта МИР). Система пишет, что настройки обновятся в течение часа, на самом деле все произошло почти мгновенно:

Теперь все готово к приему и отправке платежей через СБП по номеру телефона.

Я сразу же решил потестить, как переводы работают на вход, и перевел себе из «МКБ» 1000 руб. Деньги были успешно зачислены в течение нескольких секунд:

Переводы через СБП в Сбербанке. Инструкция по отправке

Меню переводов через СБП Сбербанк тоже закопал поглубже, чтобы клиент случайно на него не наткнулся 🙂

Итак, выбираем карту, с которой мы хотим отправить перевод, в главном меню приложения и нажимаем на строчку «Платеж или перевод»:

Дальше нужно опять промотать в самый низ до значка «Перевод по Системе быстрых платежей» в подразделе «Другие сервисы»:

Затем вводим номер телефона адресата и наименование банка получателя (в нашем случае это «Московский Кредитный Банк») и пишем сообщение (это необязательно):

Система попросит перепроверить все детали перевода, в том числе и автоматически подставившееся имя и отчество с первой буквой фамилии адресата. Важно, что после нажатия кнопки «Перевести» отменить перевод уже не получится, так что проверяем данные внимательно.

Вот и все, перевод отправлен. До «МКБ» деньги тоже добрались практически мгновенно.

Банки-участники Системы быстрых платежей

На данный момент к Системе быстрых платежей подключились следующие организации (туда можно отправить бесплатный перевод из Сбера, или получить его): «Альфа-Банк», «ВТБ», «Тинькофф Банк», «Райффайзенбанк», Сбербанк, «Банк ККБ» (WebMoney), «АБ Россия», «Абсолют Банк», «Автоградбанк», «Ак Барс», «Акибанк», «Актив Банк», «Алеф-Банк», «Алмазэргиэнбанк», «БайкалИнветБанк», «Авангард», «Акцепт», «ВБРР», «Венец», «Дом.РФ», «Зенит», «Кремлевский», «Левобережный», «Национальный стандарт», «Нейва», «Оренбург», «ПСКБ», «Развитие-Столица», «РЕСО-Кредит», «Русский Стандарт», «Санкт-Петербург», «СКС», «Снежинский», «Уралсиб», «Финам», «Открытие», «Братский АНКБ», «БыстроБанк», «Веста Банк», «Владбизнесбанк», «Газпромбанк», «Газэнергобанк», «Гарант-Инвестбанк», «Геобанк», «ГТ Банк», «Датабанк», «Запсибкомбанк», «ИК Банк», «КБ Аресбанк», «КБ Интерпромбанк», «КБ Кольцо Урала», «КБ Локо-Банк», «КБ Платина», «КБ Солидарность», «КБ Хлынов», «КБ Энерготрансбанк», «Кошелев-Банк», «Кредит Европа Банк», «Кредит Урал Банк», «КС Банк», «Кубань Кредит», «Кузнецкбизнесбанк», «МБ Банк», «Международный Финансовый Клуб», «Металлинвестбанк», «Монета», «Морской банк», «Московский Кредитный Банк», «МТС Банк», «НБД-Банк», «Нико-Банк», «НОКСБанк», «НС Банк», «Первый Инвестиционный Банк», «Почта Банк», «Пробанк», «Ренессанс Кредит», «РНКБ Банк», РНКО «Платежный Центр», «Рокетбанк» («Киви Банк»), «Росбанк», «Россельхозбанк», «Русское Финансовое общество», «Саровбизнесбанк», «СДМ-Банк», «Северный народный банк», «Сибсоцбанк», «СКБ Примсоцбанк», «СКБ-Банк», «СМП Банк», «Совкомбанк», «Таврический», «Татсоцбанк», «Томскпромстройбанк», «Точка» («ФК Открытие»), «Транскапиталбанк», «УБРиР», «Углеметбанк», «Урал ФД», «Уралпромбанк», «Форштадт», «Хакасский муниципальный банк», «Хоум Кредит Банк», «Центр-Инвест», «Челиндбанк», «Челябинвестбанк», «Экспобанк», «Элплат», «ЮниКредит Банк», «Яндекс.Деньги».

Вывод

Чем больше различных способов перевода денег, особенно бесплатных, тем лучше. Возможность отправки и получения переводов через СБП с июня будет особенно актуальна, т.к. Сбербанк вводит комиссию в 1% на старый способ переводов между клиентами за рамками бесплатного лимита в 50 000 руб.

Так что дополнительный лимит на бесплатные переводы в 100 000 руб. через Систему быстрых платежей точно не будет лишним.

UPD: 03.06.2020

Перехвалили Сбербанк 🙁

Система пока не дает переводить через СБП другому клиенту Сбербанка, предлагая старый способ перевода на карту между клиентами с бесплатным лимитом в 50 000 руб./мес.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)