Рубрика «мультипликаторы акций»💰Debt Ratio и Debt-to-equity Ratio. Разбираемся с долгами компаний

Debt ratio (Коэффициент финансовой зависимости) – это коэффициент характеризующий отношение заемного капитала организации ко всему капиталу (активам) компании.

Debt Ratio = Total Equity / Total Assets

Debt Ratio = Обязательства / Активы

✅Нормальным считается значение показателя не более 0,6-0,7.

Оптимальным значением коэффициента финансовой зависимости считается 0,5 (то есть равное соотношение собственного и заемного капитала). Значение показателя ниже нормы говорит о слишком осторожном подходе компании к привлечению заемного капитала и об упущенных возможностях повышения рентабельности собственного капитала за счет использования эффекта финансового рычага. В обратном случае, т.е. при значении коэффициента финансовой зависимости более 0,7 свидетельствует о сильной зависимости компании от привлеченных средств (кредитов).

Debt-to-equity ratio (Коэффициент финансового левериджа) – это показатель соотношения заемного и собственного капитала компании. Он принадлежит к группе основных показателей, характеризующих финансовое положение компании и часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Debt to equity ratio = Обязательства / Собственный капитал

✅Оптимальным считается соотношение обязательств и собственного капитала (чистых активов) равное 1,0 (коэффициент финансового левериджа равен 1). Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Как и другие коэффициенты, характеризующие структуру капитала (коэффициент автономии, коэффициент финансовой зависимости), нормальное значение коэффициента финансового левериджа зависит от отрасли, масштабов предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике и сравнивать с показателем аналогичных предприятий.

⬇ПРЕДЫДУЩИЕ ПОСТЫ ПО МУЛЬТИПЛИКАТОРАМ ДЛЯ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА КОМПАНИЙ:

Показатель debt equity что значит

Чистый долг/собственный капитал (Net debt/Equity) – его считают очень важным показателем для оценки корпоративной деятельности, так как он подчеркивает зависимость компании от заемных средств, и ее способность выполнять эти финансовые обязательства.

Поскольку долг – это риск, для инвесторов предпочтительней выбирать компании с низким показателем Net debt/Equity. Низкий показатель дает понять, что вероятности банкротства компании в случае экономического спад мала и она имеет достаточно собственных средств для обслуживания долгов.

Значение коэффициента стоит сравнивать по отрасли. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций. Но обычно принято считать, что значение Net debt/Equity не должно превышать 2-х. Если компания имеет значение Net debt/Equity ниже 2, значит компания финансируется по большей части за счет собственных средств. Если значение коэффициента превышает, то это означает, что у компании во владении больше заемных средств, чем собственных. Хотя некоторые очень крупные компании в отраслях с тяжелыми активами (такими как горнодобывающая или обрабатывающая промышленность) могут иметь коэффициенты выше 2, это скорее исключение, чем правило.

Как рассчитать Net debt/Equity?

Net debt to Equity Ratio = Net debt (чистый долг)/Equity Капитал

Чистый долг (Net Debt) – задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов. Чем ниже чистый долг, тем меньше компания должна кредиторам и банкам. Преобладание краткосрочных заимствований повышает риск утраты финансовой устойчивости, долгосрочных — снижает.

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

Источник: финансовая отчетность Роснефти

Чистый долг = (3413+978)-832 = 3559 млн руб.

Таким образом, мы считаем Net debt/Equity = 3 559 млрд руб./4 677 млрд руб. = 0,76. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей». В данном случае до «миллиардов рублей».

Полезная информация и никакого спама

Присоединяйтесь к нам и получайте новые идеи по рынку акций!

Плюсы и минусы покзателя Чистый долг/Капитал?

Плюсы:

• Подчеркивает зависимость компании от заемных средств и ее способность выполнять эти финансовые обязательства.

Минусы:

• Идеальное соотношение чистого долга к собственному капиталу сильно зависит от отрасли, так как отрасли сильно различаются по средним требованиям к капиталу.

Резюмируем

Отношение Net debt/Equity считается одним из наиболее важных показателей оценки корпоративной деятельности, так как сравнивает совокупные обязательства компании с ее акционерным капиталом. Помимо установленных границ его значений, стоит обращать внимание на его среднюю величину по отрасли. Например, если компания имеет значение Net debt/Equity равное 5, а средний по отрасли 7, то это может не быть признаком плохого корпоративного управления или экономического риска.

Полезная информация и никакого спама

Хотите быть впереди рынка? Начните прямо сейчас!

Хотите быть в курсе всех событий? Начните прямо сейчас!

Thor Industries отчиталась о сильных финансовых результатах за IV кв. 2021 г. Компания продолжает наращивать финпоказатели и поглощать компании.

Акции Campbell Soup выросли после публикации финансовой отчётности на 4%, после чего снизилась. Разбираем финансовый отчёт Campbell Soup за I квартал 2022 финансового года.

Подписывайтесь на наши

социальные сети

Аналитики говорят о каких-то мультипликаторах, а я не понимаю. Помогите!

Для чего нужны мультипликаторы?

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый «простой» показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий — например, о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берется капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Этого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — это не плохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по «балансовой» стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и «Трубная металлургическая компания» (ТМК) имели близкие уровни ROE — 20%. Но при этом, доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в 5 раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%) при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, который мы рассматривали ранее — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличаются от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Как оценить надежность компании и не купить будущего банкрота?

В этой статье мы научимся оценивать финансовую надежность компании и считать ее долг с помощью мультипликаторов.

Current Ratio показывает отношение текущих активов к текущим пассивам.

Поделив 1 / 2 мы получим Current Ratio:

Коэффициент текущей ликвидности (Current Ratio) помогает оценить платежеспособность компании на ближайший год.

Current Ratio компании «Сибирский гостинец» с 2018 менее 1:

CurrentRatio компании Сибирский гостинец

CurrentRatio компании Сибирский гостинец

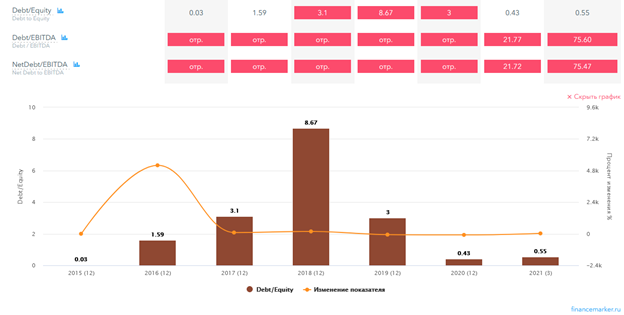

Debt/Equity = сумма всех обязательств (краткосрочные+долгосрочные) разделить на величину собственного капитала (форма баланса).

Debt/Equity компании Сибирский гостинец

Debt/Equity компании Сибирский гостинец

Для расчета Interest Coverage Ratio, прибыль до уплаты процентов и налогов (EBIT) делят на сумму процентов по долговым обязательствам за тот же период. Полученный результат показывает, на сколько прибыль превышает проценты по долгам.

Interest coverage ratio показывает способность компании обслуживать свой долг:

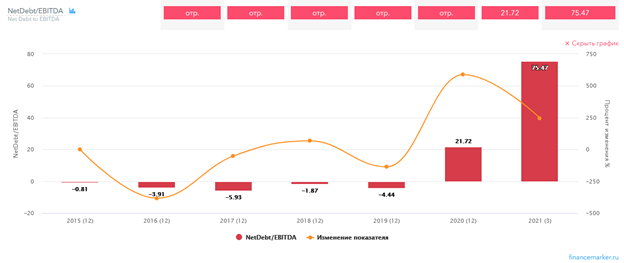

Мультипликатор NetDebt / EBITDA

Чистый долг (NetDebt) — это долг компании за вычетом денежных средств и эквивалентов.

EBITDA считается более объективным показателем для оценки притока денежных средств, чем чистая прибыль.

Оптимальное значение данного мультипликатора будет 3-4 и не более. Иными словами, текущей EBITDA хватит для того, что расплатится с долгами в течение 3-4 лет.

У компании Сибирский гостинец данный показатель имеет отрицательное значение, поскольку компания генерирует убытки:

NetDebt/EBITDA компании Сибирский гостинец

NetDebt/EBITDA компании Сибирский гостинец

Поучительная история компании «Сибирский гостинец»

Рассмотренные выше показатели финансовой устойчивости и мультипликаторы компании Сибирский гостинец говорили, что бизнес сильно закредитован и у компании нет достаточных денежных потоков для обслуживания своего долга.

В итоге, подававший надежды молодой стартап, в 2018 году объявил дефолт по своим облигациям. Инвесторы в акции Сибирский гостинец, не обращавшие внимания на уровень долга компании пострадали.

Как оценить надежность банка?

Финансовые компании (банки и страховые) имеют особенности ведения бизнеса, из-за которых вышеназванные показатели для оценки устойчивости им не подойдут. Поэтому для банков используются другие показатели.

Для банков абсолютно нормально иметь большую долю заемных средств по сравнению с собственным капиталом.

Основными показателями для оценки уровня надежности банков являются нормативы достаточности капитала по стандартам Базель III:

Нарушение этих нормативов может означать, что банк испытывает серьезные проблемы, и это может привести к отзыву лицензии.

Другими показателями, за которыми нужно следить, являются чистая прибыль и рентабельность собственного капитала ROE и активов ROA. Банк не должен быть убыточным, а рентабельность слишком низкой.

Как известно, не все кредиторы возвращают долги банкам, поэтому у банков появляются просроченные задолженности. Чем больше кредиторов не возвращают долги, тем большие убытки несет банк.

Коэффициент NPL (non performing loans) показывает процент просроченных долгов в кредитном портфеле банка. Значение этого показателя должно быть не больше 10%.

Резюме

Всегда обращайте внимание на мультипликаторы оценивающие долги компании и избегайте бизнесы с высоким долгом. Даже если компания хорошо справляется с высоким долгом, в случае непредвиденных обстоятельств (кризиса) риск ее банкротства или ухудшения бизнеса намного выше, чем у компаний с умеренным долгом.

Коэффициенты надежности компании (мультипликаторы) всегда лучше отслеживать в динамике, так же как показатели выручки, чистой прибыли и денежных потоков. Так вы сможете получить более целостную картину финансового состояния и заметить меняющиеся тренды.

Для поиска и выбора компаний по мультипликаторам, оценивающим долг используйте скринер акций FinanceMarker.ru

Debt Ratios (Коэффициенты задолженности)

Существует группа показателей, которые показывают, какая часть прибыли или денежного потока поглощается процентными и (или) иными фиксированными расходами (платежами). На основании этих коэффициентов также можно провести оценку кредитоспособности компании.

К коэффициентам, характеризующим долговую нагрузку на компанию относятся:

Debt-to-equity Ratio (Коэффициент финансового левериджа)

Debt Service Coverage Ratio (Коэффициент обслуживания (покрытия) долга)

Cash Flow to Debt Ratio (Отношение притока денежных средств к сумме обязательств)

Debt Ratio

Debt ratio (Коэффициент финансовой зависимости) – это коэффициент характеризующий отношение заемного капитала организации ко всему капиталу (активам) компании.

Debt Ratio = Total Equity / Total Assets

Debt Ratio = Обязательства / Активы

Нормальным считается значение показателя не более 0,6-0,7. Оптимальным значением коэффициента финансовой зависимости считается 0,5 (то есть равное соотношение собственного и заемного капитала). Значение показателя ниже нормы говорит о слишком осторожном подходе компании к привлечению заемного капитала и об упущенных возможностях повышения рентабельности собственного капитала за счет использования эффекта финансового рычага. В обратном случае, т.е. при значении коэффициента финансовой зависимости более 0,7 свидетельствует о сильной зависимости компании от привлеченных средств (кредитов).

Debt-to-equity Ratio

Debt-to-equity ratio (Коэффициент финансового левериджа) – это показатель соотношения заемного и собственного капитала компании. Он принадлежит к группе основных показателей, характеризующих финансовое положение компании и часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Debt to equity ratio = Обязательства / Собственный капитал

Оптимальным считается соотношение обязательств и собственного капитала (чистых активов) равное 1,0 (коэффициент финансового левериджа равен 1). Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Как и другие коэффициенты, характеризующие структуру капитала (коэффициент автономии, коэффициент финансовой зависимости), нормальное значение коэффициента финансового левериджа зависит от отрасли, масштабов предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике и сравнивать с показателем аналогичных предприятий.

Capitalization Ratio

Capitalization ratio (Коэффициент капитализации) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими кроме долгосрочной кредиторской задолженности собственный капитал компании.

Capitalization ratio = Long-term debt / (Long-term debt + shareholder’s equity)

Capitalization ratio = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Коэффициент позволяет оценить достаточность у компании источников финансирования своей деятельности в форме собственного капитала. Показатель не имеет устоявшегося нормативного значения, поскольку сильно зависит от отрасли или технологии используемой компанией.

Interest Coverage Ratio, Times Interest Earned Ratio (TIE)

Interest coverage ratio, Times interest earned (Коэффициент покрытия процентов). Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по кредитам и займам.

Показатель TIE представляет собой соотношение прибыли до уплаты процентов и корпоративных налогов (EBIT) и величины расходов по выплате процентов (annual interest expense), рассчитывается по формуле:

Interest coverage ratio = EBIT / annual interest expense

TIE = EBIT / Проценты к уплате

Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Значение коэффициента ниже 1,5 ставит под вопрос возможность компании обслуживать свою кредиторскую задолженность. Критическим считается значение коэффициента менее 1,0 (сумма EBIT меньше суммы процентов к уплате), которой означает, что приток денежных средств компании недостаточен для выплаты процентов по кредитам и займам.

Показатель представляет собой коэффициент, дающий представление, во сколько раз прибыль предприятия без учета начисленной амортизации превышает процент, причитающийся к уплате. Этот коэффициент также не учитывает выплат основных сумм долга, связанных с погашением займов, и которые будут намного больше, чем проценты.

Debt Service Coverage Ratio (DSCR)

Debt service coverage ratio (Коэффициент покрытия фиксированных платежей или коэффициент обслуживания (покрытия) долга) представляет собой отношение чистой операционной прибыли (дохода) к суммарным выплатам по кредиту за период (основной долг + проценты). Данный показатель используется для определения способности компании генерировать свободный денежный поток, необходимый и достаточный для обслуживания имеющихся кредитов и займов.

Данный показатель, включающий все необходимые выплаты по обслуживанию долга, срок которых наступает в отчетном периоде, и рассчитывается по следующей формуле:

Debt service coverage ratio = Net operating income / Total debt service

DSCR = Annual net operating income / (Principal repayment + interest payments + lease payments)

Debt service coverage ratio = EBIT / Суммарные выплаты по кредитам за период (основной долг + проценты)

Cash Flow to Debt Ratio

Cash flow to debt ratio (Отношение притока денежных средств к сумме обязательств). Данный показатель используется при оценке кредитного положения компании.

Cash flow to debt ratio = Operating cash flow / Total debt

Cash flow to debt ratio = Операционный денежный поток / Совокупная задолженность

Коэффициент показывает запас времени, которое потребуется для выплаты долга при условии, что на его погашение будет направлен весь операционный денежный поток компании.

Чем выше соотношение, тем выше способность компании обслуживать собственные долги.