Акции Мечела падают после выхода отчета. Что не понравилось инвесторам

Мечел представил операционные результаты за III квартал 2021 г.

Реализация концентрата коксующегося угля в III квартале уменьшилась на 30% в связи со снижением добычи угля на разрезе «Нерюнгринский», вызванным сложными горно-геологическими условиями на добычных участках. А также в связи с тем, что во втором квартале в реализацию были вовлечены и складские запасы, которых к третьему кварталу практически не осталось. Эти же факторы отразились на общем показателе продаж энергетического угля, который в III квартале снизился на 10%. Продажи пылеугольного топлива (PCI) и антрацита остались на уровне предыдущего отчетного периода.

Реализация железорудного концентрата (ЖРК) снизилась на 12% из-за ремонтных работ на обогатительной фабрике Коршуновского ГОКа. Предприятие накопило значительные складские запасы руды, которая будет переработана в товарную продукцию в следующих отчетных периодах. В адрес внешних клиентов в III квартале отгружено 16 тыс. тонн ЖРК (+108% к предыдущему кварталу).

Общая реализация коксовой продукции в III квартале уменьшилась на 8% вследствие продажи накопленных складских запасов в течение предыдущего квартала. Кроме того, отправка одной из законтрактованных судовых партий была перенесена на IV квартал. На рынке коксохимической продукции сохраняется благоприятная конъюнктура.

Объемы производства чугуна и выплавки стали остались примерно на уровне квартала ранее.

Реализация ферросилиция квартал к кварталу снизилась на 11% вследствие проведения регламентных ремонтных работ на печах Братского завода ферросплавов. Большая часть продукции отгружается на экспортном направлении.

Уменьшение выработки электроэнергии на 31% в III квартале по отношению к предыдущему кварталу объясняется плановыми ремонтами на технологическом оборудовании. Уменьшение генерации теплоэнергии носит сезонный характер.

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

«Основная причина падения акций Мечела после выхода отчета — слабые результаты по объемам реализации концентрата коксующегося угля. Падение объема продаж на 30% кв/кв особенно важно в свете сильного роста цен на продукцию в III квартале. То есть ценовое ралли в коксе окажет более слабое влияние на результаты Мечела, чем ожидалось.

Сегодня также ожидается выход финансового отчета по МСФО. В фокусе чистая прибыль, от которой зависят дивиденды по привилегированным бумагам. Ожидается повышенная волатильность котировок».

Генеральный директор компании Олег Коржов отметил:

— На снижение добычи год к году на 37% повлияло сокращение темпов горных работ, выполняемых подрядчиками, на разрезах «Нерюнгринский» и «Красногорский», а также перемонтаж лав на шахте им. Ленина и шахте «Сибиргинская».

— В отчетном периоде сложилась тенденция на разворот среднерыночных цен на металлопрокат в связи со снижением спроса со стороны строительной отрасли, производителей металлоконструкций, металлообрабатывающих предприятий и предприятий машиностроительного комплекса. Компания считает, что это стало следствием ажиотажного спроса на продукцию металлургов, который наблюдался во II квартале, в результате чего потребители сформировали достаточные запасы для своих нужд.

— Фактором, негативно отразившимся на показателях продаж в III квартале, стало влияние введенных экспортных пошлин. В 2021 г. до введения пошлин доля экспорта металлопродукции российских компаний группы превышала 30%, но после их введения этот показатель упал примерно на 10% и вернулся к средним значениям за последние несколько лет. По предварительным оценкам, потери компании от действия временных пошлин составят порядка 1,1 млрд руб., что примерно будет равняться 1% выручки металлургического сегмента.

После выхода операционного отчета на 11:40 МСК обыкновенные акции Мечела теряют 5,4%, привилегированные в минусе на 3,1%. Индекс Мосбиржи снижается на 0,2%.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции «Мечела» год назад были на пике. Что с ними сейчас

Стоимость привилегированных акций 1 июля 2019 года: ₽127,4

Стоимость акций сейчас: ₽62,2

Причина падения: огромная долговая нагрузка

Перспективы: экономический кризис, снижение цен на уголь, падение спроса на сталь и электричество ухудшит положение компании. Поддержать «Мечел» может восстановление деловой активности в Китае, ослабление рубля и господдержка

Горно-металлургическая компания «Мечел» образовалась в 2003 году и на сегодняшний день работает в нескольких направлениях:

Производитель также владеет грузовыми морскими портами в России, на Японском и Азовском морях и грузовым речным портом на реке Кама. «Мечел» объединяет более 20 промышленных предприятий в России, Литве и на Украине.

Компанию контролирует российский бизнесмен Игорь Зюзин с семьей. Сейчас им в совокупности принадлежит 50,2% обыкновенных акций компании. Бумаги «Мечела» торгуются на Мосбирже и Нью-Йоркской фондовой бирже.

Почему подешевели акции?

Проблемы «Мечела» начались еще в 2013 году. До этого времени — в 2004–2012 годах — производитель агрессивно скупал различные компании. «Мечел» стремился построить вертикально-интегрированную компанию, чтобы создать полностью независимую производственную цепочку — от собственной сырьевой базы до собственной сбытовой сети.

Чтобы остаться на плаву, производителю пришлось сократить объемы капвложений, заложить основные активы для обеспечения при реструктуризации задолженности и подумать о продаже некоторых активов. В июне 2016 года «Мечел» продал 49% перспективного Эльгинского месторождения Газпромбанку за ₽34,3 млрд — правда, с возможностью выкупить долю до 20 января 2019 года.

Эльгинское месторождение находится в Якутии и славится огромными запасами коксующегося угля. «Мечел» получил лицензию на добычу полезных ископаемых на месторождении в 2011 году. Эльга стала самым амбициозным проектом Игоря Зюзина. Но сейчас у компании нет достаточных средств на дальнейшее развитие Эльгинского проекта.

В настоящий момент банки-кредиторы активно ищут покупателя на оставшиеся 51% месторождения. Предполагается, что его продажа поможет существенно снизить долги «Мечела».

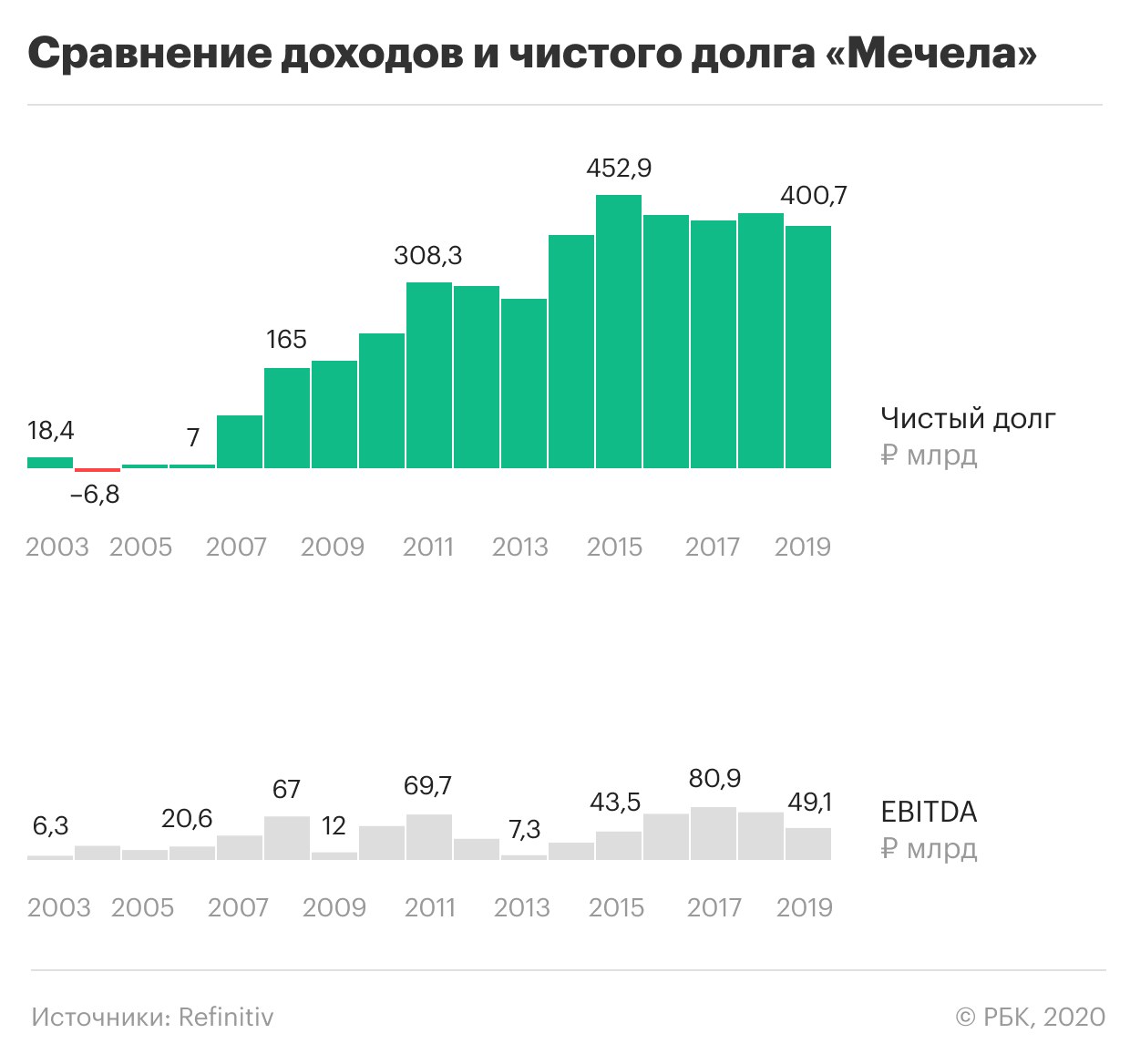

Сейчас «Мечел» — одна из наиболее обремененных долгами компаний на российском рынке. Чистый долг производителя на конец 2019 года равнялся ₽400,65 млрд. При этом способность компании погашать долги невелика и продолжает ухудшаться.

Неутешительную динамику также показывает операционная прибыль. За год «Мечел» заработал от основной деятельности ₽31,5 млрд, в то время как в качестве процентов он выплатил ₽38,8 млрд. Это означает, что компания не сумела заработать даже на набежавшие проценты по кредитам.

Переживет ли «Мечел» с такими результатами текущий кризис? По мнению управляющего партнера инвестиционной компании Exante Алексея Кириенко, ответить на него сейчас точно не сможет никто.

«Основные трудности у компании только впереди, поскольку, учитывая огромную долговую нагрузку, «Мечел» очень чувствителен к ухудшению макроэкономической конъюнктуры», — предупредили эксперты «Атона».

Что повредит компании

Падение спроса на сталь. По прогнозу «Атона», только в России потребление стали в 2020 году снизится на 5–7% — в особенности со стороны нефтегазового сектора и производителей автомобилей. В целом в мире из-за пандемии коронавируса спрос обвалится на 3–7%, ожидает международное рейтинговое агентство Moody’s.

Снижение спроса на электроэнергию. Из-за коронавируса многие предприятия в России приостановили работу, что привело к сокращению спроса на электроэнергию. В «Мосэнерго» предположили, что при наиболее благоприятном развитии событий потребление электроэнергии в России в 2020 году упадет на 3,6%. Вследствие этого на 5% обвалится выручка электроэнергетиков.

Валютный курс. В сложившихся условиях большой минус для компании — долги в иностранной валюте. Их у «Мечела» примерно 35% от общего долга. Когда рубль слабеет к доллару и евро, курсовая переоценка отрицательна и Мечел фиксирует «бумажный» убыток. Скорее всего, в первом квартале 2020 года производитель потеряет значительную сумму на курсовых разницах.

За первый квартал курс рубля снизился против доллара на 17%. В паре с евро российская валюта потеряла 24,5%.

Что поможет компании

В пользу компании играют сейчас три фактора, рассказал Алексей Кириенко.

Во-первых, в Китае уверенно восстанавливается деловая активность, что может пойти на пользу спросу на продукцию «Мечела».

Второй фактор — ослабление рубля. После девальвации рубля в 2014 году многие российские экспортеры оказались в более выигрышном положении, хотя им и повредило снижение цен на энергию и металлы.

И наконец — обширная господдержка. Сейчас российское правительство уделяет повышенное внимание не только тому, чтобы снизить волну заболевших. Оно стремится предотвратить волну банкротств бизнеса.

«Однако не стоит полагаться на все три фактора в полной мере», — предупредил эксперт.

«Мечел» с 2012 года не платит дивидендов по обыкновенным акциям. Но владельцы привилегированных бумаг продолжают получать выплаты. Несмотря на высокие долги, компания придерживается устава, по которому выделяет на дивиденды 20% чистой прибыли по МСФО.

По итогам 2019 года чистая прибыль производителя обвалилась более чем в пять раз — с ₽12,6 млрд до ₽2,4 млрд. В РБК Quote подсчитали, что на одну привилегированную акцию придется ₽3,47, то есть доходность составит 5,12%. В прошлом году владельцы привилегированных акций получили ₽18,21 на каждую бумагу.

Именно из-за того что у «Мечела» хорошие дивиденды по привилегированным акциям, динамика этих бумаг более волатильна. Перед выплатами дивидендов префы сильно вырастают, а после — падают. Обыкновенные акции не так сильно упали за последний год, не в последнюю очередь благодаря новостям о реструктуризации долгов и ожидаемой продаже Эльгинского месторождения.

Может ли «Мечел» отказаться выплачивать дивиденды?

Может, уверен Алексей Кириенко. Компания ранее заявляла о трудностях с обслуживанием кредитов и сложных переговорах с кредиторами. Также в «Мечеле» планировали снизить долговую нагрузку за счет продажи Эльгинского месторождения.

Если этот вопрос так и не решился, то компания рискует оказаться в более тяжелом положении, чувствуя себя «хуже рынка». В этих условиях менеджменту, вероятно, придется рассматривать более радикальные шаги, пояснил свое мнение эксперт.

Динамика привилегированных акций выглядит весьма тревожно. Котировки бумаг падали быстрее рынка, потеряв за месяц по 23 марта 56%, до ₽50 за акцию, а в период отскока рынка поднялись к отметке ₽63 за бумагу, что также хуже рынка. «По всей видимости, «Мечел» не тот актив, который стоит покупать на спаде», — заключил Кириенко.

Судя по информации Refinitiv, абсолютное большинство аналитиков сейчас не дают прогнозных цен по акциям «Мечела». «У нас нет официального рейтинга по «Мечелу», — в частности, заявили в «Атоне».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Акции Мечела теряют 11%. Что происходит и какие перспективы?

Обыкновенные акции Мечела на сегодняшних торгах теряют более 11%, привилегированные бумаги снижаются на 6,6%. Разбираемся в причинах такой слабой динамики акций угольной компании на сегодняшней сессии.

Причиной сильного падения часто бывает отдельно взятый повод, но в данном случае можно говорить о целом комплексе негативных факторов, совпадение которых привело к наблюдаемому результату.

Во-первых, негативные ожидания, связанные с изменением налоговой политики. На прошлой неделе появились первые подробности планируемого увеличения налоговой нагрузки на добывающий сектор. Судя по предварительной информации, значительное давление может прийтись именно на угольные компании. Для Мечела это может ощутимо затруднить ситуацию, связанную с сокращением долговой нагрузки и восстановлением производства.

Во-вторых, негативный внешний фон. В конце прошлой недели мировые фондовые площадки в основной массе закрылись в минусе, а сегодня с утра падение цен на сырье еще больше ухудшило настроения. Цены на коксующийся уголь в Даляне потеряли сегодня 3,3%. Индекс МосБиржи снижается на 1,4%.

В-третьих, медвежья техническая картина. Котировки Мечела после сильных результатов за I полугодие показали внушительный рост, удвоившись в цене всего за три недели. Значительная часть этого роста могла быть обусловлена не столько инвестиционным, сколько спекулятивным спросом со стороны краткосрочных трейдеров, которые постепенно фиксировали прибыль после завершения импульса.

В ходе этой фиксации сформировалась боковая консолидация с зоной поддержки 148,5–150 руб. Сегодня котировки открыли торги ниже этой зоны, что могло подстегнуть активные распродажи из-за срабатывания стоп-лоссов. Игроки, открывавшие длинные позиции выше 150 руб., оказались в ловушке и были вынуждены фиксировать убытки.

Перспективы акций Мечела

Инвестиционный кейс Мечела остается высокорискованным и подходит далеко не всем инвесторам.

По привилегированным акциям идея заключается в дивидендной политике, которая по уставу предполагает выплату 20% прибыли МСФО на дивиденды по префам. По этому правилу за I полугодие 2021 г. компания уже заработала около 46 руб. потенциальных дивидендов. Даже по текущим уровням дивидендная доходность очень высока, а впереди еще результаты II полугодия, которое может оказаться лучше.

Однако не стоит забывать про высокую долговую нагрузку и сложности с производством, вызванные недоинвестированием в основные средства. В таких условиях выплата дивидендов — непозволительная роскошь. По уставу, если дивиденды по префам не будут выплачены, то их владельцы получат право голоса наравне с владельцами обыкновенных бумаг. Если действующие акционеры сочтут это допустимым в сложившихся условиях, то отказ от дивидендов в теории может реализоваться.

По обыкновенным акциям идея заключается в том, что цикл высоких цен на уголь позволит компании сократить долг и восстановить производство. Мечел может выбраться из долговой ямы и вновь стать устойчивой компанией. Но в условиях всемирного отказа от угольной генерации высокие цены на уголь вполне могут оказаться разовым явлением. Достаточно ли будет этого времени, чтобы Мечел успел ощутимо выправить ситуацию, пока сказать сложно.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Пятничный провал американского рынка акций. Что ждет инвесторов дальше? Прогноз до конца года

Кто сегодня в лидерах отскока

Рубль укрепляется опережающими темпами

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Иногда они возвращаются: «Мечел» из «компании-зомби» превращается в фаворита фондового рынка

История

«Мечел» на протяжении ряда лет испытывал проблемы с обслуживанием долговых обязательств, его задолженность не раз реструктуризировалась, а основные кредиторы компании были вынуждены создавать под нее крупные резервы.

«Префы» «Мечела» в апреле 2011 года стоили больше 560 рублей, в сентябре 2014 года падали ниже 9 рублей за штуку, в феврале 2017 года поднимались выше 160 рублей, а на панических «пандемийных» распродажах в марте 2020 года падали ниже 50 рублей за штуку.

Тем временем, чистый долг группы «Мечел» без пеней и штрафов на конец июня 2021 года составил 305,2 млрд рублей, сократившись с начала года на 6%. Это изменение обусловлено чистым погашением задолженности и укреплением рубля по отношению к доллару и евро, пояснил «Мечел». Соотношение чистого долга к EBITDA на конец первого полугодия составило 4,3х против 7,9х на конец 2020 года.

В середине июля 2021 года «Мечел» расплатился со всеми долгами по облигациям (погасил последний выпуск облигаций 4-й серии).

Причины всплеска спроса

Как отмечает главный аналитик по российскому рынку акций компании «Открытие Брокер» Алексей Павлов, «Мечел», как и другие отечественные компании отрасли, продемонстрировал очень сильные финансовые результаты по итогам I полугодия на фоне крайне благоприятной конъюнктуры как на рынке металлургического угля, так и стального проката. В результате у инвесторов появилась надежда, что компания наконец-то сможет разрубить «гордиев узел» долговых проблем, пользуясь благоприятной ситуацией.

По оценке начальника управления информационно-аналитического контента «БКС Мир инвестиций» Василия Карпунина, интерес к акциям «Мечела» обусловлен сильной отчетностью, ростом цен на уголь и сталь. Это позволило компании несколько снизить долг. Помимо роста цен на сталь и уголь, позитивный эффект на выручку оказало значительное увеличение объемов реализации к I кварталу по большинству ключевых сегментов. Увеличение выручки при сдержанной динамике операционных издержек привело почти к двукратному росту EBITDA кв/кв. Дополнительный позитивный эффект на чистую прибыль «Мечела» обеспечили курсовые переоценки на усилении рубля в размере 5,1 млрд руб.

По словам главного исполнительного директора «ВТБ Капитал Инвестиции», старшего вице-президента ВТБ Владимира Потапова, ожидается, что на пике цикла цен на уголь «Мечел» будет и далее активно сокращать долг. Чем дольше будут сохраняться текущие цены, тем быстрее компания сможет восстановить свое финансовое благополучие. Это станет базой для восстановления котировок обыкновенных акций «Мечела», и дивиденды, которые инвесторы получат по этим бумагам, в данном случае не являются основным преимуществом.

Как отмечает инвестиционный стратег компании «Алор брокер» Павел Веревкин, благодаря положительной конъюнктуре на товарном рынке компания смогла продемонстрировать впечатляющие финансовые результаты за 6 месяцев 2021 года. Главным драйвером ралли в акциях «Мечела» стали ожидания высокой дивидендной доходности по итогам года. По уставу, обладатели привилегированных акций могут рассчитывать на 20% от чистой прибыли. Теоретически по результатам первого полугодия компания заработала 45,7 рубля дивидендов на привилегированную акцию. Даже по текущим ценам дивидендная доходность составляет почти 20%.

Как отмечает портфельный управляющий «Сбер Управление активами» Александра Фалкова, всплеск интереса к акциям «Мечела» обусловлен взрывным ростом цен на коксующийся уголь начиная с середины мая, что, в том числе, обусловило рост выручки компании во II квартале на 43% кв/кв и взлет чистой прибыли почти до 24 млрд руб. Рост чистой прибыли будет потенциально транслироваться в рост дивидендных выплат на «префы» по итогам года.

Фундаментальный взгляд

По мнению Карпунина из «БКС Мир инвестиций», акции «Мечела» вряд ли можно назвать объектом исключительно спекулятивных потоков. Все-таки сложно спорить с тем, что ценовая конъюнктура на рынке угля и стали является благоприятной. Долгосрочный взгляд по бумагам осторожный из-за потребности в инвестициях и все еще высокой долговой нагрузки. В случае существенного снижения цен на продукцию настроения инвесторов могут вновь ухудшиться.

Ценовые перспективы и дивидендные ожидания

Держатели привилегированных акций «Мечела» вполне могут рассчитывать на щедрые дивиденды по итогам 2021 года. Согласно уставу «Мечел» направляет на «префы» 20% от прибыли по МСФО за год, и компания еще ни разу не нарушала этот принцип. Если ориентироваться на опубликованные цифры, только за январь-июнь компания заработала 46 руб. дивидендов на одну привилегированную акцию, отмечает он.

Карпунин из «БКС Мир инвестиций» также полагает, что, исходя из представленных результатов за I полугодие, компания предварительно «заработала» в качестве потенциальных дивидендов на привилегированные бумаги 45,8 руб. на акцию, что при текущей цене «префов» порядка 240 руб. соответствует почти 20%-ной дивидендной доходности. Цены на уголь пока остаются высокими. Это позволяет рассчитывать, что и показатели III квартала будут сильными, хотя натуральные объемы реализации могут сократиться к высокой базе II квартала. Если не произойдет мощного девальвационного импульса в рубле, привилегированные акции «Мечела» могут стать одним из лидеров российского рынка по дивдоходности по итогам 2021 года, считает аналитик.

По словам Потапова из ВТБ, у «Мечела» по итогам первого полугодия 2021 года дивидендные выплаты на одну привилегированную акцию могут составить порядка 45 руб., что соответствует дивдоходности 18,5% после роста котировок акций на 70% за 10 дней. Ожидается, что в III квартале 2021 года конъюнктура рынка угля будет еще лучше, поэтому фундаментальная основа для роста котировок «префов» весьма существенная.

Калачев из «Финама» также отмечает, что, несмотря на некоторое снижение долговой нагрузки, она остается чрезвычайно высокой, что оставляет компанию потенциально очень уязвимой к изменению ценовой конъюнктуры на товарных рынках. Если на обыкновенные акции компания не платила дивиденды с 2012 года, то выплаты на «префы», хотя бы и символические, все эти годы «Мечел» исправно осуществлял, даже при отсутствии прибыли. Естественно, что теперь наличие прибыли сразу повышает их доходность и поднимает цену.

По оценке Фалковой из «Сбер Управление активами», если исходить из прописанной в уставе «Мечела» дивидендной политики и полугодовых результатов компании, то оценка дивидендной доходности по привилегированным акциям за 2021 год может составить порядка 35-40%. Однако данная оценка пока является предварительной, считает эксперт.

По оценке Веревкина из «Алор брокер», «префы» «Мечела» могут дорасти до уровня 300 рублей за штуку, однако это уже будет спекулятивный интерес со стороны инвесторов, который не всегда поддается прогнозам. Как показывает практика предыдущих лет, подобные «низколиквидные» бумаги «разгоняют» в завершающем цикле роста российского рынка. Как пример, можно использовать обыкновенные акции «Мечела»: за последние несколько лет подобные ралли в акциях были в январе-феврале 2015 г., осенью 2016 г., в январе-феврале 2020 г. После этого в течение буквально пары недель российский рынок уходил в коррекцию глубиной от 15% до 30%. Разумеется, выборка из этих трех прецедентов недостаточна, чтобы судить об устойчивой тенденции, но некоторая тревожная закономерность прослеживается, считает стратег.

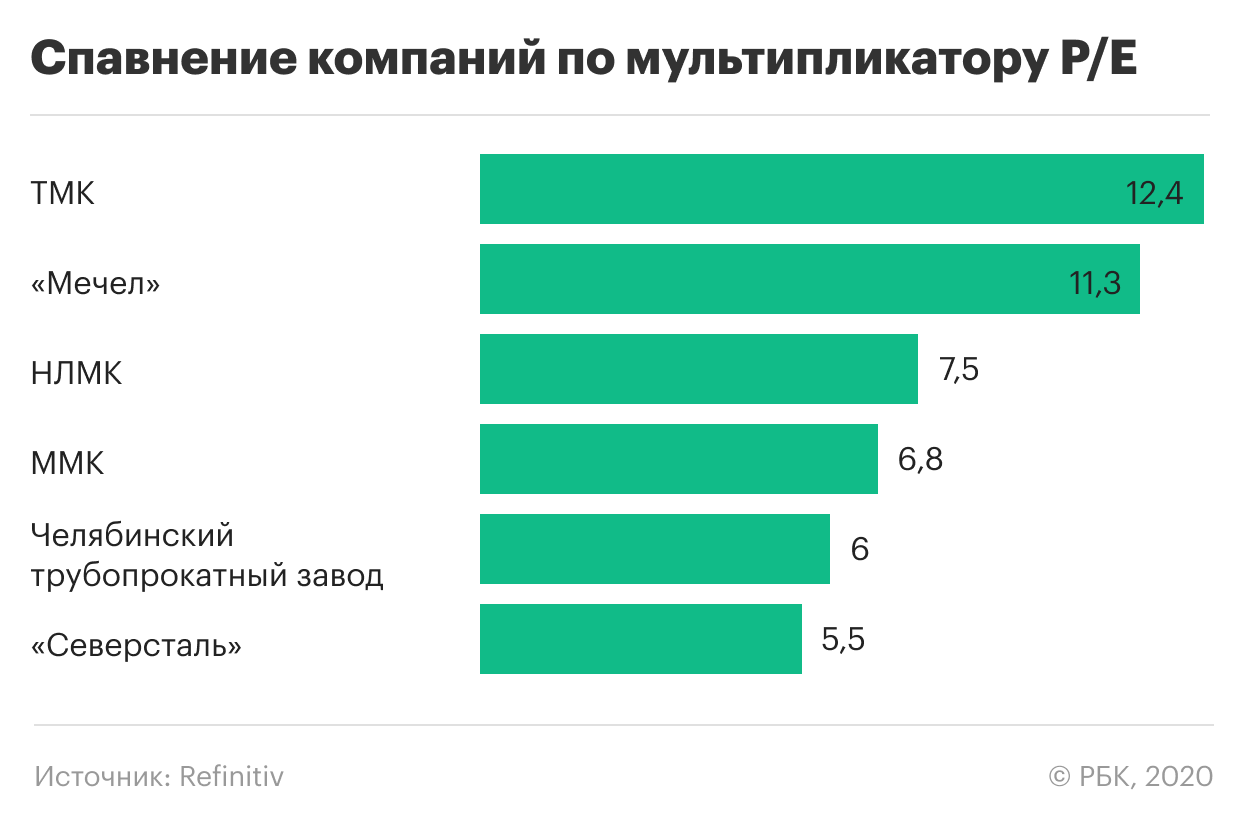

Отечественные аналоги

По словам Веревкина из компании «Алор Брокер», разрыв между «префами» и «обычкой» «Мечела» будет сохраняться ввиду отсутствия общего фактора высокой дивидендной доходности. Впрочем, не стоит недооценивать «веру людей в чудо», сейчас именно вера и жадность поддерживают спрос в обыкновенных акциях «Мечела».