Порядок оплаты акций акционерного общества

Статья 25. Уставный капитал и акции общества

1. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Все акции общества являются бездокументарными. Акции непубличного общества могут быть выпущены в виде цифровых финансовых активов с учетом особенностей и условий, определенных Федеральным законом «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федерального закона от 31.07.2020 N 259-ФЗ)

(см. текст в предыдущей редакции)

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Номинальная стоимость привилегированных акций одного типа и объем предоставляемых ими прав должны быть одинаковыми.

При учреждении общества все его акции должны быть размещены среди учредителей.

(п. 1 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

В целях п. 2 ст. 25 определенные привилегированные акции банка не учитываются при расчете доли таких акций в общем объеме уставного капитала (ФЗ от 13.10.2008 N 173-ФЗ, ФЗ от 29.12.2014 N 451-ФЗ).

2. Номинальная стоимость размещенных привилегированных акций общества не должна превышать 25 процентов от уставного капитала общества. Публичное общество не вправе размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

(п. 2 в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Для целей отражения в уставе общества общего количества размещенных акций все размещенные дробные акции суммируются. В случае, если в результате этого образуется дробное число, в уставе общества количество размещенных акций выражается дробным числом.

Дробные акции обращаются наравне с целыми акциями. В случае, если одно лицо приобретает две и более дробные акции одной категории (типа), эти акции образуют одну целую и (или) дробную акцию, равную сумме этих дробных акций.

(п. 3 введен Федеральным законом от 07.08.2001 N 120-ФЗ)

Размер уставного капитала акционерного общества

Уставный капитал акционерного общества (далее — АО) обязательно должен быть оплачен после его регистрации. В статье раскрывается общая информация об уставном капитале (далее — УК) АО, а также освещаются вопросы о том, как его уменьшить или увеличить.

Уставный капитал АО

Информация о том, что представляет собой уставный капитал акционерного общества, а также о порядке его увеличения и уменьшения, изложена в ст. 25–29 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, а также в ст. 99–101 ГК РФ.

УК образуется при создании АО. Его формируют акции, а размер капитала определяется их номинальной стоимостью и количеством. Номинальная стоимость — это установленная сумма, которая отражает, сколько стоит акция в денежном выражении. Она может отличаться от рыночной стоимости, выраженной в денежной сумме, которую готовы дать за 1 акцию на рынке в текущий момент времени.

Оплачивается капитал следующим образом (п. 1 ст. 34 ФЗ № 208). Половина акций должна быть оплачена в течение первых 3 месяцев после регистрации АО. Оставшаяся половина оплачивается в годичный срок после регистрации общества, если в учредительном договоре не указано иное. Если акции не оплачены, участник АО, допустивший это, не может участвовать в принятии решения о деятельности общества, то есть голосовать.

У АО могут быть обыкновенные и привилегированные акции. Первые всегда равны по стоимости друг другу и предоставляют одинаковые права владельцам. Стоимость привилегированных акций может быть различной, но одинаковые типы таких акций стоят аналогично. При этом номинальная цена всех привилегированных акций не может быть выше 25% от размера УК АО. Стоимость одной такой акции не может быть меньше стоимости 1 обыкновенной акции.

Минимальный размер УК публичного общества (акции которого находятся в свободном обороте) выше, чем размер капитала ООО, ровно в 10 раз и составляет 100 000 рублей. Капитал непубличного АО (акции которого нельзя свободно купить) равен 10 000 рублей (ст. 26 ФЗ № 208). В силу п. 3 ст. 11 ФЗ № 208 все необходимые сведения об уставном капитале АО должны прописываться в уставе.

Минимальный УК для некоторых видов АО

Для некоторых видов АО минимальный размер капитала установлен специальными законами (п. 1 ст. 66.2 ГК РФ).

В частности, увеличенный размер минимального УК установлен:

Увеличение уставного капитала АО

Все акции АО являются бездокументарными. Это означает, что сведения о собственниках акций отражаются в реестрах либо в записях по счету депо. Акции необязательно должны быть целыми. В силу п. 3 ст. 25 ФЗ № 208 они могут дробиться.

Дробные акции также участвуют в обороте публичного АО или внутри непубличного АО. Если акционер имеет, например, 2 дробные акции, размер каждой из которых составляет ½ от целой, то считается, что он владеет целой акцией.

Капитал АО может увеличиваться 2 способами:

Для увеличения уставного капитала акционерного общества все члены общего собрания должны проголосовать за единогласно. Новые акции, которые появляются за счет имущества АО, распределяются между акционерами пропорционально их количеству. Необходимо отметить, что количество акций не может превышать указанное в уставе АО.

Уменьшение уставного капитала акционерного общества

Капитал АО можно не только увеличить, но и уменьшить. При этом предусмотрены случаи, когда сделать это необходимо в обязательном порядке, например, когда к одному АО присоединяется другое (п. 4.1 ст. 17 ФЗ № 208) или акции АО не были оплачены и перешли обществу, которое должно их реализовать (п. 1 ст. 34 ФЗ № 208).

ВАЖНО! Капитал не может уменьшаться, если в результате его снижения размер УК будет менее 100 000 рублей для публичных АО либо менее 10 000 рублей для непубличных.

Уменьшение производится 2 способами:

ВАЖНО! Уменьшение уставного капитала акционерного общества возможно только тогда, когда это прописано в уставе. В противном случае потребуется вносить в него изменения.

Нельзя уменьшать капитал через снижение стоимости акций, если (п. 4 ст. 29 ФЗ № 208):

Итоги

Итак, в большинстве случаев размер уставного капитала публичного АО в начале деятельности равен 100 000 рублей, а непубличного — 10 000 рублей. Полностью он должен быть оплачен в течение года после регистрации АО.

Статья 34. Оплата акций и иных эмиссионных ценных бумаг общества при их размещении

Информация об изменениях:

Федеральным законом от 7 августа 2001 г. N 120-ФЗ статья 34 настоящего Федерального закона изложена в новой редакции, вступающей в силу с 1 января 2002 г.

Статья 34. Оплата акций и иных эмиссионных ценных бумаг общества при их размещении

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 34 настоящего Федерального закона

Информация об изменениях:

Федеральным законом от 27 июля 2006 г. N 146-ФЗ в пункт 1 статьи 34 настоящего Федерального закона внесены изменения

1. Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества.

Не менее 50 процентов акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

Акция, принадлежащая учредителю общества, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества.

В случае неполной оплаты акций в течение срока, установленного абзацем первым настоящего пункта, право собственности на акции, цена размещения которых соответствует неоплаченной сумме (стоимости имущества, не переданного в оплату акций), переходит к обществу. Договором о создании общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате акций.

Акции, право собственности на которые перешло к обществу, не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. В этом случае в течение одного года с момента их приобретения общество обязано принять решение об уменьшении своего уставного капитала или в целях оплаты уставного капитала на основании решения совета директоров (наблюдательного совета) общества реализовать приобретенные акции по цене не ниже их рыночной стоимости. В случае, если рыночная стоимость акций ниже их номинальной стоимости, эти акции должны быть реализованы по цене не ниже их номинальной стоимости. В случае, если акции не будут реализованы обществом в течение одного года после их приобретения, общество обязано в разумный срок принять решение об уменьшении своего уставного капитала путем погашения таких акций. Если в предусмотренные настоящей статьей сроки общество не примет решение об уменьшении своего уставного капитала, орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральными законами, вправе предъявить в суд требование о ликвидации общества.

Дополнительные акции и иные эмиссионные ценные бумаги общества, размещаемые путем подписки, размещаются при условии их полной оплаты.

Информация об изменениях:

Федеральным законом от 27 декабря 2009 г. N 352-ФЗ в пункт 2 статьи 34 настоящего Федерального закона внесены изменения, вступающие в силу с 31 декабря 2009 г.

Устав общества может содержать ограничения на виды имущества, которым могут быть оплачены акции общества.

ГАРАНТ:

Согласно Федеральному закону от 29 ноября 2001 г. N 156-ФЗ акции акционерного инвестиционного фонда могут оплачиваться только денежными средствами или имуществом, предусмотренным его инвестиционной декларацией

Согласно Федеральному закону от 25 октября 2001 г. N 137-ФЗ не допускается внесение права постоянного (бессрочного) пользования земельными участками в уставные (складочные) капиталы коммерческих организаций

Согласно Федеральному закону от 2 декабря 1990 г. N 395-I Банк России устанавливает перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала

Информация об изменениях:

Федеральным законом от 29 июня 2015 г. N 210-ФЗ в пункт 3 статьи 34 настоящего Федерального закона внесены изменения

3. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества в соответствии со статьей 77 настоящего Федерального закона.

При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться оценщик, если иное не установлено федеральным законом. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной оценщиком.

Регистрируем первичный выпуск акций.

При учреждении акционерного общества необходимо определить форму и срок оплаты акций. Форма оплаты акций определяется, когда речь идет об учреждении общества и при выпуске дополнительного количества акций.

Порядок оплаты акций.

При учреждении акционерного общества необходимо определить форму и срок оплаты акций. Форма оплаты акций определяется, когда речь идет об учреждении общества и при выпуске дополнительного количества акций.

В первом случае, форма оплата акций фиксируется в договоре о создании, во втором, в решении акционеров о размещении акций. На основании Федерального закона «Об акционерных обществах», существует несколько вариантов оплаты акций: — денежными средствами; — ценными бумагами; — имуществом; — имущественными правами; — правами, имеющими денежную оценку.

Акционеры имеют право в уставе определить виды имущества, которым может осуществляться оплата акций. Следует затронуть тему оценки имущества, вносимого в качестве оплаты уставного капитала. Статья 34 Федерального закона «Об акционерных обществах» гласит, что денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества и определяется исходя из их рыночной стоимости.

При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком. Имущество передается по акту приема-передачи в момент учреждения общества, затем должна последовать регистрация права собственности на переданное имущество.

Теперь, что касается сроков оплаты акций при учреждении акционерного общества: — распределенные акции должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества; — не менее 50 процентов акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

Что происходит, если акции не оплачены учредителями или оплачены, но не в полном объеме?

Когда право собственности на акции переходит к обществу, в следствии не полной их оплаты, в течение одного года с момента приобретения акций общество обязано принять решение об уменьшении своего уставного капитала или в целях оплаты уставного капитала на основании решения совета директоров общества реализовать приобретенные акции по цене не ниже их рыночной стоимости.

В случае, если акции не будут реализованы обществом в течение одного года после их приобретения, общество обязано в разумный срок принять решение об уменьшении своего уставного капитала путем погашения таких акций. Если в предусмотренные сроки общество не примет решение об уменьшении своего уставного капитала, орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральными законами, вправе предъявить в суд требование о ликвидации общества.

Размещение акций при учреждении акционерного общества осуществляется в день государственной регистрации акционерного общества путем их распределения между учредителями этого общества, а в случае учреждения акционерного общества одним лицом – путем их приобретения единственным участником.

Комплект документов и порядок подачи в фсфр.

Государственная регистрация выпусков (дополнительных выпусков) ценных бумаг осуществляется федеральным органом исполнительной власти по рынку ценных бумаг или иным регистрирующим органом.

Федеральная служба по финансовым рынкам имеет 13 территориальных органов и 24 территориальных отдела. Руководители территориальных органов назначаются руководителем ФСФР России. В г.Москве регистрирующим органом является региональное отделение Федеральной службы по финансовым рынкам в Центральном федеральном округе (РО ФСФР России в ЦФО).

Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг установлено, что для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг в регистрирующий орган представляются:

Все документы должны быть составлены по формам согласно Стандартам эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных Приказом Федеральной службы по финансовым рынкам от 25 января 2007 г. N 07-4/пз-н.

Если документы на первичную регистрацию акций подаются с несоблюдением установленных законодательством сроков, будет необходимо дополнительно приложить письмо в произвольной форме о причине пропуска срока.

Что касается оплаты государственной пошлины, то за первичную регистрацию выпуска ценных бумаг необходимо оплатить государственную пошлину в размере 20 000 рублей.

Не может быть одновременно осуществлена государственная регистрация выпуска обыкновенных и/или выпуска (выпусков) привилегированных акций, распределенных среди учредителей (приобретенных единственным учредителем) акционерного общества при его учреждении, и выпуска (выпусков) ценных бумаг, размещаемых иными способами.

С момента подачи документов, регистрационный орган обязан провести регистрацию выпуска и отчета о выпуске акций одновременно в тридцатидневный срок, при соблюдении эмитентом всех условия для первичного выпуска акций.

Если срок подачи документов истек?.

Приказ Федеральной службы по финансовым рынкам от 25 января 2007 г. N 07-4/пз-н «Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг» гласит, что документы на государственную регистрацию выпуска акций, распределенных среди учредителей (приобретенных единственным учредителем) акционерного общества при его учреждении, должны быть представлены в регистрирующий орган в течение одного месяца с даты государственной регистрации акционерного общества.

Что же делать когда данный срок не соблюден? Причин для этого может быть множество, например, незнание данного требования законодательства или невозможность предоставить документы на регистрацию в течении 30 дней и прочее.

В любом случае, регистрировать выпуск акций будет необходимо, даже, несмотря на то, что просрочка может составлять год и более.

Несвоевременная подача документов на регистрацию выпуска акций не является основанием для отказа, так как нормативно-правовыми актами РФ данный факт не установлен, однако на организацию, не зарегистрировавшую акции в срок могут быть наложены штрафные санкции.

Подобная практика стала использоваться в последние два года, поэтому рисковать и откладывать регистрацию выпуска акций «на потом» не рекомендуется. Рассмотрим санкции, которые могут применяться к организации-эмитенту.

На должностных лиц и организации возлагается административная ответственность в случае:

Также следует знать и помнить о том, что сделки с акциями, совершенные до полной их оплаты и регистрации выпуска запрещены, до оплаты 50% акций общества, распределенных среди его учредителей, Общество не вправе совершать сделки не связанные с учреждением общества.

Документы на государственную регистрацию выпуска (дополнительного выпуска) ценных бумаг должны быть представлены не позднее 3 месяцев с даты утверждения решения об их выпуске (дополнительном выпуске), а если государственная регистрация выпуска (дополнительного выпуска) ценных бумаг сопровождается регистрацией проспекта ценных бумаг — не позднее 1 месяца с даты утверждения проспекта ценных бумаг, если иное не установлено настоящими Стандартами.

Основания для отказа в регистрации акций.

На основании Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг», основаниями для отказа в государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспекта ценных бумаг являются:

Стоит кратко прокомментировать данные основания.

Во-первых, что подразумевается под нарушением требований законодательства о ценных бумагах. Так как это понятие представлено очень размыто, основанием может являться незаконный выпуск ценных бумаг.

Во-вторых, под несоответствием документов и состава содержащихся в них сведений требованиям законодательства подразумевается комплект документов, представленный для регистрации. Так как эмитент обязан предоставлять сведения из учредительных документов, несоответствие информации действительности, как раз, является данным основанием.

В-третьих, основанием для отказа в регистрации выпуска эмиссионных ценных бумаг может послужить непредставление в течение 30 дней по запросу регистрирующего органа повторного комплекта документов.

Это означает, что если регистрационный орган выявит какие-либо нарушения и в уведомлении укажет определенный срок их устранения, непредставление повторного комплекта документов в регистрационный орган может стать основанием для отказа в государственной регистрации выпуска ценных бумаг.

Тем не менее, решение об отказе в государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг и проспекта ценных бумаг всегда может быть обжаловано в судебном порядке.

Что такое обыкновенные акции

Обыкновенная акция — это эмиссионная ценная бумага, которая выпускается (эмитируется) акционерным обществом для привлечения инвестиций. Эмиссия — процесс выпуска. Акционер имеет право получать часть прибыли АО в виде дивидендов. Решение о выплате принимают собрание акционеров или совет директоров. При ликвидации компании акционер имеет право получить часть её имущества в денежном эквиваленте пропорционально стоимости бумаг.

Виды обыкновенных акций

Когда становится понятно, что такое обыкновенные акции, нужно изучить их виды. Они отличаются соотношением прибыли и инвестиционных рисков, ростом стоимости, ликвидностью, размерами дивидендов, локацией и надёжностью эмитентов, другими показателями.По отношению к капиталу акционерного общества различают размещённые, объявленные и дополнительные акции.

Голубые фишки

Это ценные бумаги надёжных, популярных у инвесторов компаний, которые давно на рынке и имеют высокую стоимость активов. Отличаются стабильными, но небольшими дивидендными доходностями. Как правило, чем надёжнее эмитент, тем ниже доходность активов. Включать бумаги с невысокими доходностями в портфель стоит для того, чтобы повысить степень защищённости в период кризиса.

Акции роста

К этому типу относятся обыкновенные акции, ценность которых в ближайшее время будет расти. Часто это недооцененные акции молодых, быстро развивающихся компаний. Держатели такихактивов не всегда получают дивиденды: в период роста руководство может направлять основную часть прибыли на развитие.

Другие виды акций

Остальные виды акций, менее интересные для инвесторов, приведены в таблице.

Вид акций

Кто выпускает

Особенности

Молодые компании, осваивающие новые рынки

Доходность выше, чем у голубых фишек, а цена ниже. При высоких оборотах и стабильной прибыли дивиденды могут увеличиваться

В эту категорию могут попасть акции любой компании. Причины: падение продаж в предыдущем отчётном периоде, скандал, другие факторы, которые сложно спрогнозировать

Низкий показатель P/E

(отношение стоимости к годовой прибыли).

Стоят дешевле аналогов на рынке. Риск: цена может надолго остаться заниженной

Производители автомобилей, строительные фирмы, другие предприятия, которые выпускают товары длительного пользования (дискреционные)

Цена зависит от состояния экономики и может резко изменяться. В период экономического роста дорожают, в кризисы и периоды спада — дешевеют.

Пищевые, фармацевтические компании, другие производители ТПН

Не реагируют на изменения в экономике. Подходят для диверсификации

Молодые компании в стадии становления

Высокорисковые активы с высоким потенциалом роста котировок

Спекулятивный актив с низкой стоимостью.

Зарубежные компании, привлекательные для инвесторов из России

Высокая ликвидность. Стоит держать в портфелях для диверсификации

Классы

Оценка стоимости простых акций — номинальная и рыночная цена

Номинальная стоимость — это доля уставного капитала АО, которая приходится на одну акцию. Она указывается на акции и используется при расчёте дивидендов. Рыночные цены — это текущие котировки на фондовой бирже, то, за сколько продают и покупают этот актив. Рыночная стоимость и номинальная стоимость обыкновенных акций часто не совпадают.

Права и плюсы владельца обыкновенных акций

Держатель обыкновенных акций имеет право голосовать на собрании акционеров, когда принимаются ключевые решения, в том числе о распределении прибыли. Ещё один плюс — право на выкуп бумаг в случае дополнительных эмиссий до размещения на биржевых площадках.

Минусы

Держатели небольшого пакета обыкновенных акцийпочти не оказывают влияния на принятие решений. Дивиденды выплачиваются не всегда, а только если выполнены два условия: компания получила прибыль, собрание акционеров приняло решение направить её часть на выплаты.

В случае ликвидации АО держатель ЦБ получает свою долю в последнюю очередь после кредиторов и владельцев привилегированных бумаг, если что-то достанется.

Как торгуют простыми акциями — принцип и порядок купли-продажи

Простые акции обращаются на фондовой бирже и вне её. На бирже торгуютсяактивы только надёжных эмитентов, прошедшие процедуру листинга. Бумаги, не допущенные в биржевую продажу, покупают и продают на внебиржевом рынке, который делится на организованный и неорганизованный.

Организованный

Неорганизованный

Есть правила и процедура листинга — менее жёсткая, чем на биржевом рынке.

Торговля обыкновенными акциями — через дилеров.

Нет правил и листинга. Риски несёт покупатель. Стороны договариваются о купле-продаже без посредников.

Прибыль на обыкновенную акцию

Прибыль на акцию рассчитывается так: чистая прибыль эмитента в отчётном периоде, которую можно направить на дивиденды, делится на количество бумаг, эмитированных за год. Чем выше показатель, тем привлекательнее АО для инвестора.

Владелец обыкновенных акций может заработать двумя способами: получение дивидендов и продажа бумаги дороже. Дивидендный доход не гарантирован: компания может сработать в убыток или собрание акционеров решит направить прибыль на развитие. Прибыль от продажи можно получить, если купить недооцененные бумаги и дождаться роста котировок, после чего продать дороже. Расходы: оплата услуг брокера и регистратора или депозитария, уплата налога на полученный доход.

Выплаты дивидендов по акциям — порядок и этапы

Сначала выплачивается процент держателям привилегированных акций, затем — простых. Форма выплат:

В каждой стране могут быть ограничения, касающиеся дивидендных выплат. В России их запрещено выплачивать, если в отчёте о прибылях и убытках не отражена чистая прибыль или если есть судебное решение (в т. ч. международного суда).

Прочие причины, по которым не начисляются дивиденды держателям простых акций: решение совета директоров, появление финансовые проблем, необходимость направить средства на другие цели.

Дивиденды при ликвидации АО

После завершения ликвидации акционерного общества имущество распределяется в таком порядке: расчёты с налоговыми органами и контрагентами, начисление компенсации обладателям привилегированных акций, начисления по «обычке». Преимуществом пользуются кредиторы и привилегированные инвесторы.

Где купить

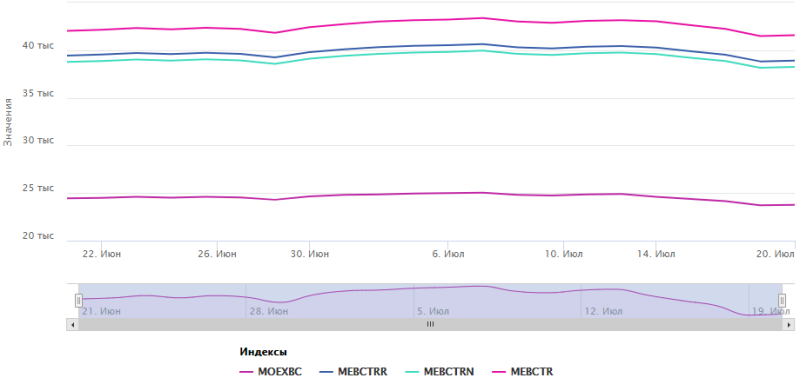

Индексы доходности голубых фишек за месяц по данным Мосбиржи

В случае покупок вне бирж инвестор подвергается риску переплатить и приобрести активы сомнительной компании.

Пакеты акций

Отличия простых акций от облигаций

Это разные инструменты. Держатели акций могут получить доход выше ожидаемого или потерпеть убытки. Владельцы облигаций получают фиксированный доход, размер которого известен заранее.

Вид ценной бумаги/критерий

Акция

Облигация

Зависит от многих факторов

Фиксированный, известен перед покупкой облигаций

Срок обращения и выплаты процентов

От 1 года до нескольких лет

Компаниями (например, «Сбербанком»), регионами и целыми странами

Продажа по ценам ниже номинальных

Падение стоимости ниже эмиссионной

Порядок и очерёдность выплат

Акционеры не имеют приоритета перед держателями облигаций

Облигации позволяют держателям получать доход независимо от фин. результатов

Держатель бумаг по отношению к эмитенту

Право на участие в управлении

При выпуске облигаций к управлению не допускаются третьи лица

Риск утраты капитала

Зависит от надёжности эмитента

В чем разница между привилегированными и обычными акциями?

Основное, чем отличаются привилегированные акции от обычных, — права. Привилегированные («префы», от англ. preferred) не дают права голосовать на собраниях, но гарантируют дивидендные выплаты. У обычных акционеров есть право голоса, но не имеет приоритета в дивидендных выплатах.

Если у АО недостаточно средств на выплату собственникам «префов», они получают право голоса наряду с держателями «обычки». В большинстве случаев право голоса прекращается в момент полной выплаты, но в уставе АО могут быть зафиксированы другие варианты.