НЛМК, что ожидать от металлургов в перспективе

Я как обычно просматривал отчетность компаний и мне под руку попалась очень существенное расхождение между доходностью и ценой акций металлургических компаний. Доходность для акционеров более чем привлекательная. Я не буду расписывать весь сектор. Возьму для примера одну из компаний, которая как мне кажется торгуется существенно дешевле коллег по цеху.

НЛМК

цена акции 222р. — дивиденд за 3 кв. 2021г = 13,33р.! 6% квартальных (24 годовых при текущей цене к ближайшей выплате).

Многие стоят в стороне и ждут пока улягутся страхи вокруг новых налогов для отрасли (они составят менее 10% от прибыли) и ждут что цены на металлы снизятся… 🙂

… тут важно понимать, что доходность измеряется в реальных величинах, а % — это в текущей ситуации чисто применимо к какой-либо конкретной выплате за определенный квартал. ранее квартальные дивиденды составляли 2,5-3% от стоимости (сейчас 6%).

При текущей стоимости продукции годовая дивдоходность составляет примерно 40р. +\-, если будем исходить из высокой рыночной доходности 10% в год, то ценник НЛМК более-менее адекватный находился бы в районе 400р. за акцию.

но у некоторых «товарищей» ожидание что цена стали вдруг чудесным образом снизится и поэтому они ждут ЧУДА… 🙂 цены на морковку, картошку, недвижимость и все остальное растут потому как деньги обесцениваются новыми вливаниями печатного станка.

Все хотят Чуда, но если они останутся на текущем уровне выплаты дивидендов в НЛМК так и будут на уровне 11-13,5р. за квартал (44-52р. в год! при текущей смешной цене).

Ладно, давайте предположим что цена стали снится на 25% (ну совсем чудо)… и тогда выплаты составят не менее 30р. годовых (7,5р в квартал). тогда адекватная цена НЛМК так же будет существенно выше текущей, в районе 300р. за акцию и доходностью как обычно 2,5-3% квартальных или 10-12% годовых. Причем с поквартальной выплатой доходности. То есть получаемый дивиденд можно легко реинвестировать 4 раза в год или тратить на свои нужды.

Все же элементарно высчитывается и не надо лохматить бабушку. Последний расчет из области фантастики на текущий момент, так как мы должны понимать, что помимо того что идут хорошие выплаты дивидендов, часть получаемой компанией прибыли идет в развитие, не все выплачивается в виде дивидендов.

в 3 кв. НЛМК по отчету заработал 19р. на акцию Чистой прибыли, а выплаты дивидендов всего 13,3 р. — остальная часть пошла в развитие и рост компании.

Те кто думают, что компания выплачивает дивиденды в долг сильно ошибаются… из 19р. на развитие компании осталось более 25% Чистой прибыли. 5,7 с акции (если идти чисто по математическим подсчетам).

Я конечно понимаю, что у страха глаза велики, но я обычно покупаю то что оценивается дешево и дает хорошую доходность, а не рыночные страхи и жадность. по моим прикидкам реальная оценка по отчетности НЛМК расположена между 300-400р. за акцию, а не 222р. с 13,33р. (6%) дивидендами в цене за 3 квартал.

и всем инвесторам мой добрый совет: — не берите на все плечи, торгуйте на свои.

Акции сталеваров показывают мощный рост. Как долго он может продолжаться?

Акции российских производителей стали подорожали за последние полтора месяца. С начала марта котировки «Северстали» и ММК прибавили 19%, НЛМК — 14,8%. О том, почему дорожают бумаги и как долго может продолжаться рост, — в обзоре «РБК Инвестиций».

Почему дорожают сталевары

Рост цен на сталь

Аналитик ГК «Финам» объясняет рост цен на сталь несколькими причинами: рост экономики крупнейшего в мире потребителя стали — Китая, мягкая политика мировых центробанков и общее восстановление мировой экономики.

Сейчас начал восстанавливаться спрос в обрабатывающей и строительной отраслях, что привело к глобальному дефициту стали, говорит управляющий директор сектора металлургии аналитического управления «Открытие Research» Даниил Каримов. О том, насколько долго продлятся текущие тенденции, сказать сложно, но, вероятно, цены будут оставаться высокими во втором квартале 2021 года, считает он.

Слабость российской валюты

Еще один фактор роста акций сталеваров — ослабление рубля, написала руководитель управления инвестиционного консультирования General Invest Татьяна Симонова.

Пара доллар-рубль с начала апреля стабильно торгуется выше ₽76. А на торгах в среду, 7 апреля, курс доллара впервые за пять месяцев превысил ₽78. При этом еще совсем недавно — с середины февраля по середину марта — рубль оставался в районе ₽73.

На этом фоне интерес инвесторов сместился к компаниям-экспортерам, бизнес которых выигрывает от ослабления рубля. К таковым относятся российские металлурги.

Высокая дивидендная доходность

Интерес инвесторов к российским сталелитейным компаниям также вызывает высокая дивидендная доходность их акций.

«При текущих ценах на сталь наши черные металлурги имеют m2m дивидендную доходность (дивдоходность, которую они генерируют при текущих ценах на сталь за 12 месяцев) на уровне 25–27%. Это значит, что даже при коррекции цен на сталь, например на 20%, дивидендная доходность черных металлургов все равно останется двузначной», — пояснил Сергей Кауфман.

Перекуплены ли акции?

Краткосрочно все три бумаги — «Северсталь», НЛМК и ММК — выглядят перекупленными, но веских причин для их продажи, кроме рисков коррекции, сейчас нет, считает аналитик инвесткомпании «Велес Капитал» Елена Кожухова.

Акции металлургов не перекуплены, а просто отыгрывают происходящее на рынке стали, считает Сергей Кауфман. «Основной риск в такой ситуации — ужесточение политики ФРС, которое неизбежно приведет к коррекции на всех сырьевых рынках, в том числе на рынке стали, — объяснил он. — Однако пока [глава ФРС] Джером Пауэлл убеждает весь мир в том, что до ужесточения политики как минимум несколько лет».

Акции сохраняют потенциал роста

Татьяна Симонова из General Invest полагает, что бумаги российских сталеваров сохраняют потенциал к росту. «Самый высокий потенциал у акций ММК, который может выиграть в результате ориентации на внутренний рынок, а также более низкой вертикальной интеграции, если цены на железную руду начнут наконец корректироваться», — рассуждает она.

Вертикальная интеграция означает, что компания производит сталь полным производственным циклом — начиная с добычи руды и заканчивая выплавкой стали и изготовления горячекатаного проката.

Аналитик управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Александр Осин допускает, что по итогам текущей недели акции «Северстали», ММК и НЛМК могут скорректироваться, попав под влияние общерыночных факторов — роста инфляционных опасений и санкционных рисков.

Однако в среднесрочном периоде акции ММК и НЛМК сохраняют значимый потенциал роста, утверждает эксперт. Об этом говорят статистика рынков сбыта и операционные данные компаний. «Акции «Северстали» выглядят несколько дороже, но прогнозы по ним, возможно, будут повышены после выхода статистики за первый квартал (16 апреля)», — ожидает он.

Целевые цены ИК «Фридом Финанс» по компаниям на конец 2021 года составляют:

«Сейчас, в условиях слабого рубля, комфортных цен на металлы и высоких ожидаемых дивидендов в среднем по сектору, именно такие истории [металлургов] выбирают многие инвесторы, — резюмирует эксперт «БКС Экспресс» Василий Карпунин. — Фокус внимания инвесторов вновь сместится в сторону внутренних историй (банки, ретейл, некоторые энергетики) лишь в случае более устойчивого укрепления рубля при спуске доллара ниже ₽76–₽77».

НЛМК акции

Да еще, что я понял это не стоит надеятся на зарубежные фонды и нерезов они только продают, если и покупают то только спекулятивно и с ихним плечем их не обыграть, больше деньки заказывают музыку, а нашим физиком за дорого не впарить. Поэтому сейчас такие мультипликаторы.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

НЛМК. Готов к возобновлению роста

Итоги торгов

На прошлой торговой сессии акции НЛМК снизились на 1,52%, закрытие прошло на отметке 219,18 руб. Бумаги выглядели лучше рынка. Объем торгов составил более 3,5 млрд руб.

Краткосрочная картина

В понедельник бумаги падали вместе с рынком. Импульс, пробивший уровень 226, полностью отработан. После коррекции участники рынка начали выкуп просадки, цена закрепилась выше недельной поддержки 212, что в пользу покупателей.

Техническая картина располагает к возобновлению роста в ближайшие дни. Ранее заданный импульс роста на недельном графике указывает на основную цель в районе 239–240 — недельный рубеж сопротивления.

В случае пробоя отката и закрепления выше уровня 240 в приоритете будет сценарий роста с целями в области 280–300.

Если произойдет пробой вниз и закрепление ниже зоны поддержки 205–212, откроется дорога к отметке 180. Однако этот сценарий не в приоритете до повторной попытки роста к уровню 240.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 снижается на 0,1%. Азиатские индексы торгуются преимущественно в зеленой зоне. Нефть Brent в минусе на 0,4%. С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по акциям НЛМК пройдет рядом с уровнем закрытия понедельника.

Уровни сопротивления: 221,8 / 226 / 231,5

Уровни поддержки: 212 / 205 / 193

Долгосрочная картина

С 2014 г. акции находились в восходящем тренде, который был сломлен в середине 2019 г. и поменял свое направление. Дно нисходящего тренда в акциях НЛМК было найдено в районе 100 руб. на пике рыночной паники из-за пандемии коронавируса, в марте 2020 г. Далее тренд сменился на восходящий и продолжался до апреля 2021 г., пока не началась затяжная коррекция.

Индикатор RSI находится ниже нейтральной точки. Цена торгуется под 50-дневной скользящей средней, но пытается подняться выше. Долгосрочные ожидания умеренно позитивные, возвращение и тест сверху зоны 230–240 руб. станут сигналом для дальнейшего роста к 280–300 руб.

БКС Мир инвестиций

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акция НЛМК, Прогноз финансовых результатов за 3-й квартал 2021 года и справедливой цены за акцию

Прогноз на 3-й квартал строиться на том факте, что цена реализации имеет производственно-сбытовой лаг в два месяц к индексным ценам LME Steel HRC FOB China

Так же попробуем учесть следующие изменения:

Прогноз операционных результатов

Производство стали в районе 4,6 млн. тонн

Наблюдаем стабильный рост производства стали за счет реконструкций сталеплавильного производства и восстановление загрузки мощностей после перезапуска активов, остановленных в первую волну пандемии.

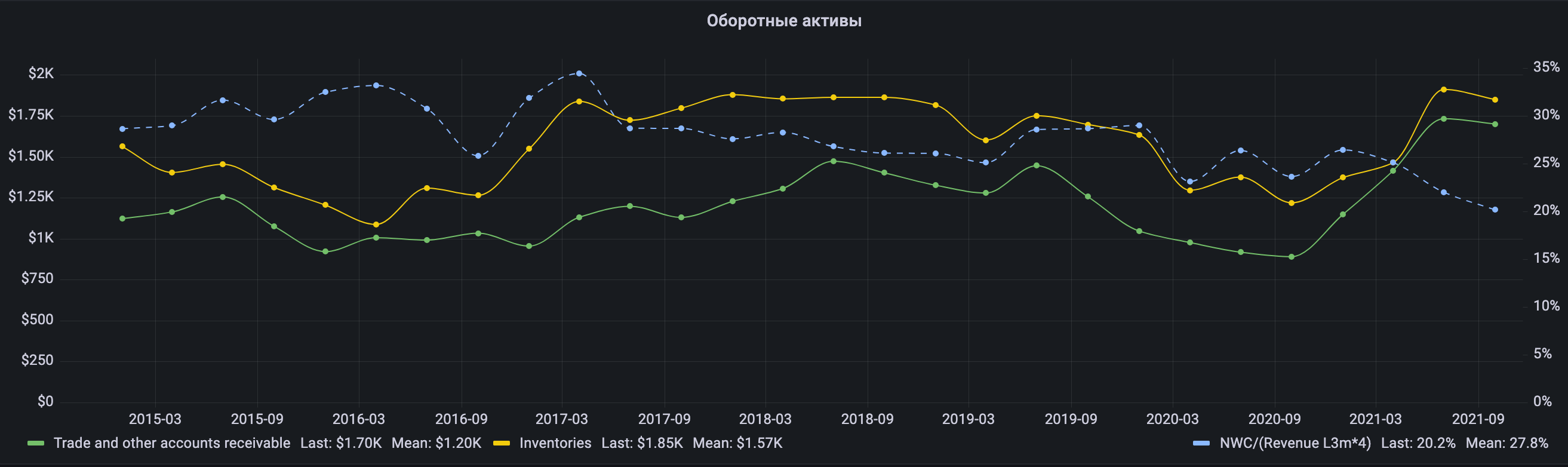

Продажи металлопродукции в районе 4,5 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж в Росси оставляем на уровне предыдущего квартала в районе 1,8 млн. тонн

По операционным результатам видно, что продажи отстают от производства и остается еще задел в 0,1 млн. тонн. для роста продаж.

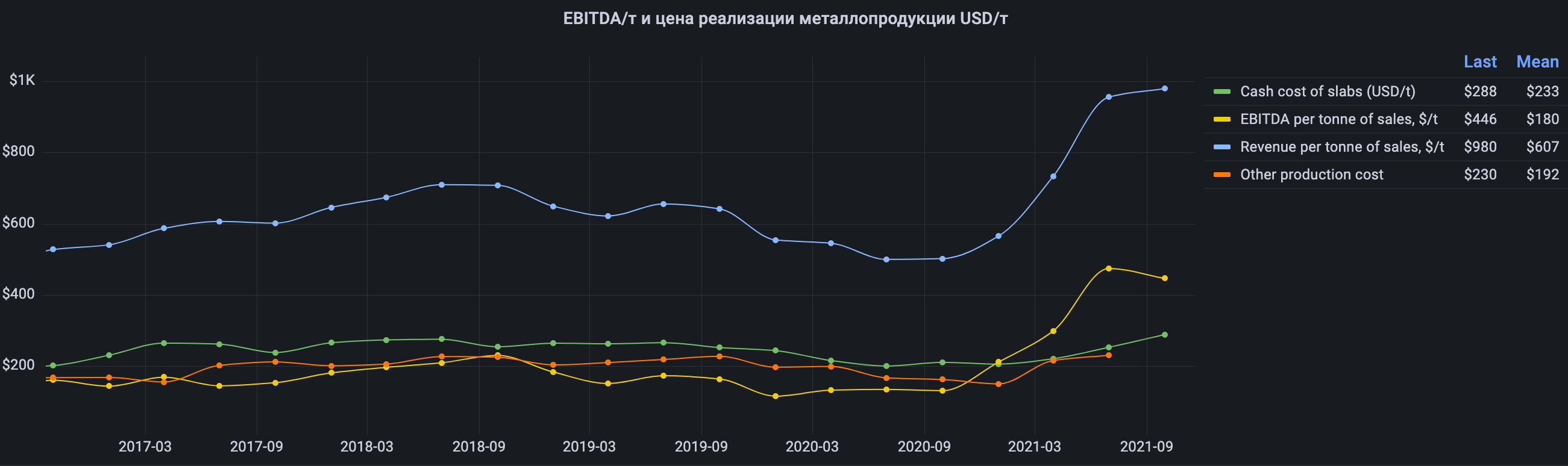

Прогноз выручки за 3-й квартал

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката FOB China с лагом в 2 месяца

С учетом ухода от экспортных пошлин за счет экспорта слябов на 6 месяцев вперед, в июле месяце перед началом действий пошлин.

Прогноз EBITDA за 3-й квартал

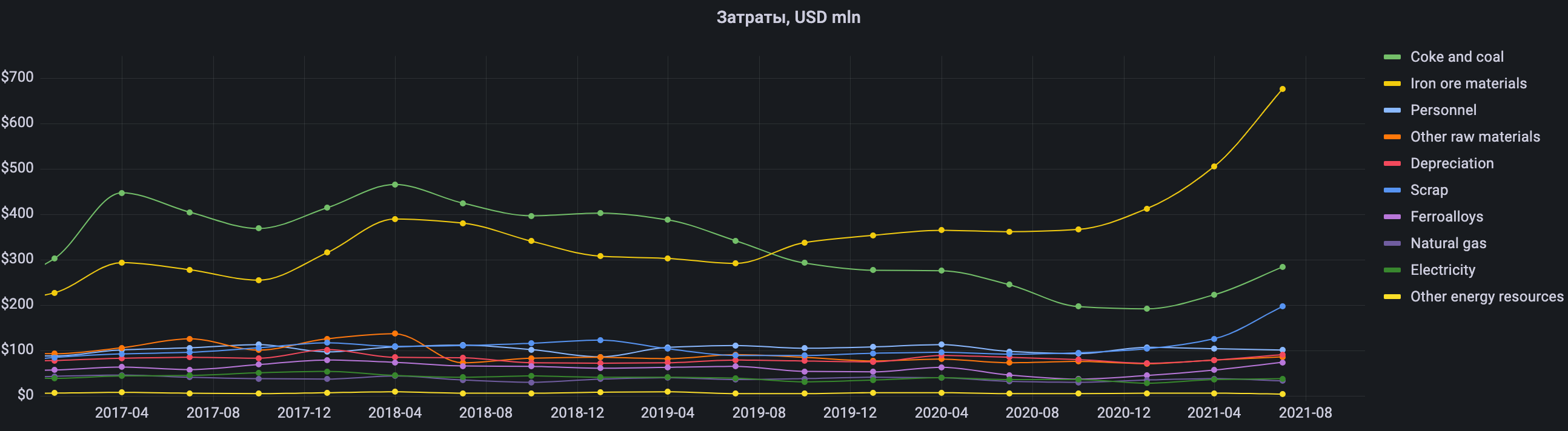

Вычисляем себестоимость реализации продукции, для этого смотрим состав затрат.

Наблюдаем значительный рост в затратах ЖРС, при 100% самообеспеченности консолидируется в постоянные затраты дивизиона добычи. Далее имеем переменные затраты на лом и коксующий уголь при отсутствии собственной добычи.

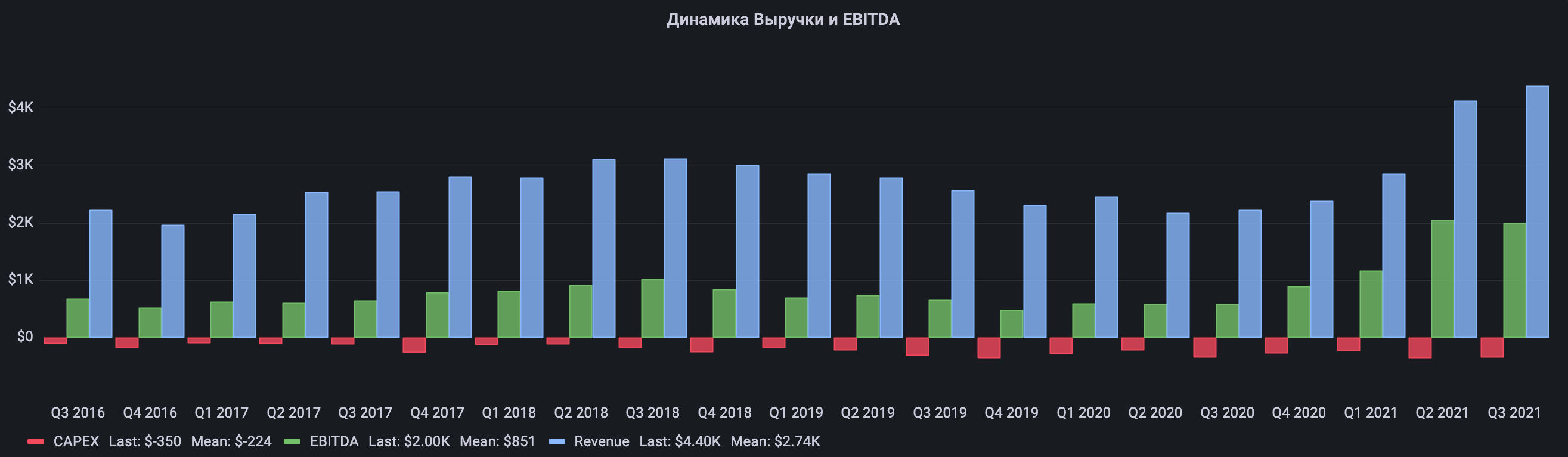

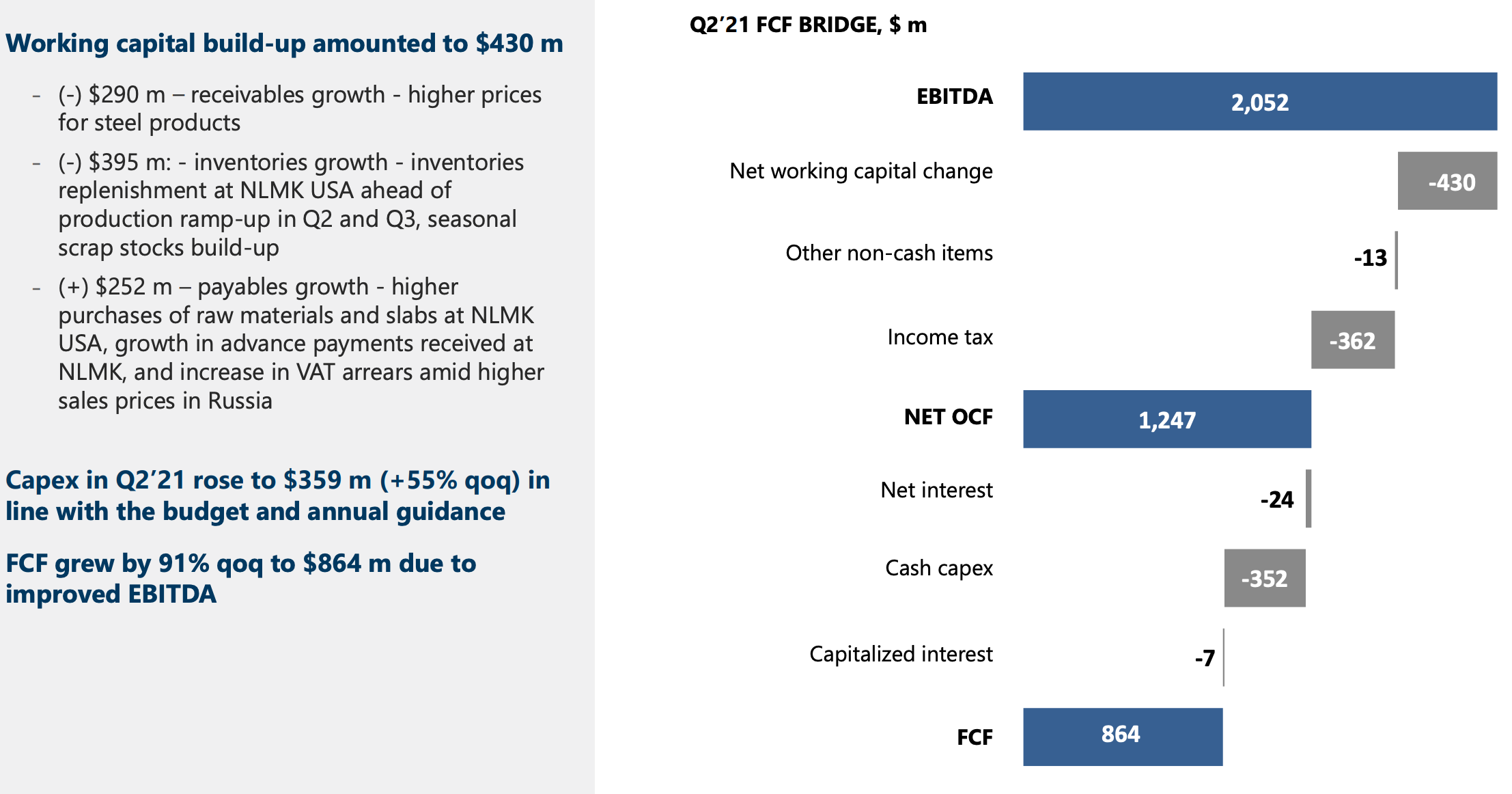

Прогноз дивидендов за 3-й квартал

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

Посмотрим расчета FCF за 2-ой квартал из презентации

Изменение оборотного капитала +$50 млн, так как на конец 3-го кваратала цены на слябы не росли, а на ЖРС сзачительо снизились.

Во втором квартале было направленно на дивиденды

Прикинем финансовые показатели на несколько кварталов вперед

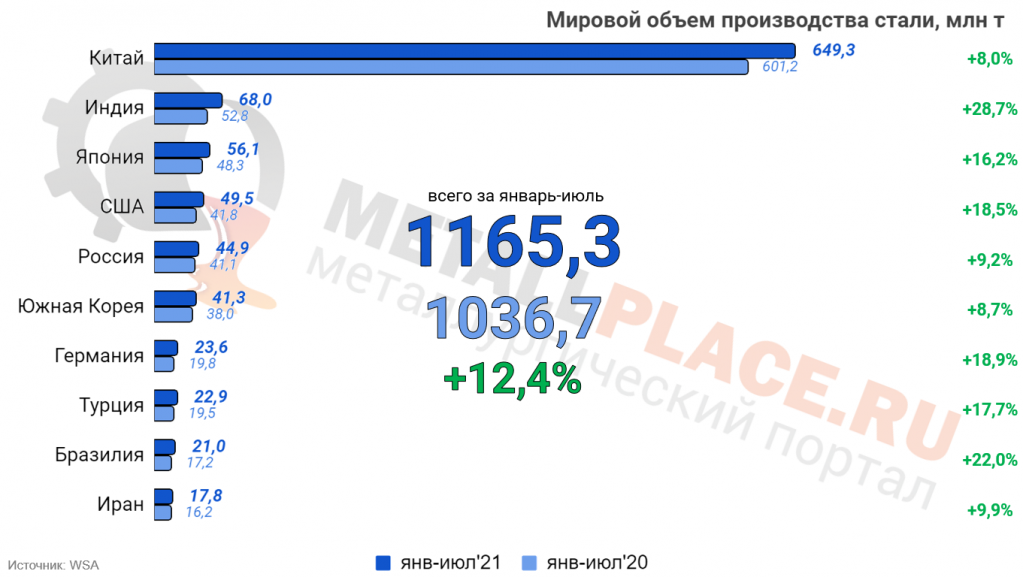

Так как мы сильно заглядываем вперед и не можем детально учесть все нюансы. То построим прогноз исходя из того, что текущие цены на г/к прокат диктуются балансом спроса и предложения, где по объему производства стали Китай занимает лидирующие позиции

И так же Китай намерен серьезно сокращать производство стали в 4-ом квартале 2021 и 1-ом квартале 2022 года в преддверии зимних Олимпийских игр в Пекине из-за правительственных ограничений, где уже третий месяц подряд сокращают выплавку стали.

Консервативно заложим снижение средней цены стали на 15% за 4-й квартала 2021 и еще 15% за 1-й квартал 2022 года

Продажи будет брать средние за 5 лет — 4329 тыс. тон с уменьшение на 5% ко 2-у кварталу и добавим 204 новых мощностей (2056+1550+519+204)

На перспективу через год после завершения сырьевого цикла получаем долларовую дивидендную доходность минимум 13% при текущей цена акции 221 руб. (7,1*4/221), соответственно можно сделать вывод, что текущая цена безопасная и средняя цена на через год не будте значительно ниже из-за увеличения производственных мощностей.

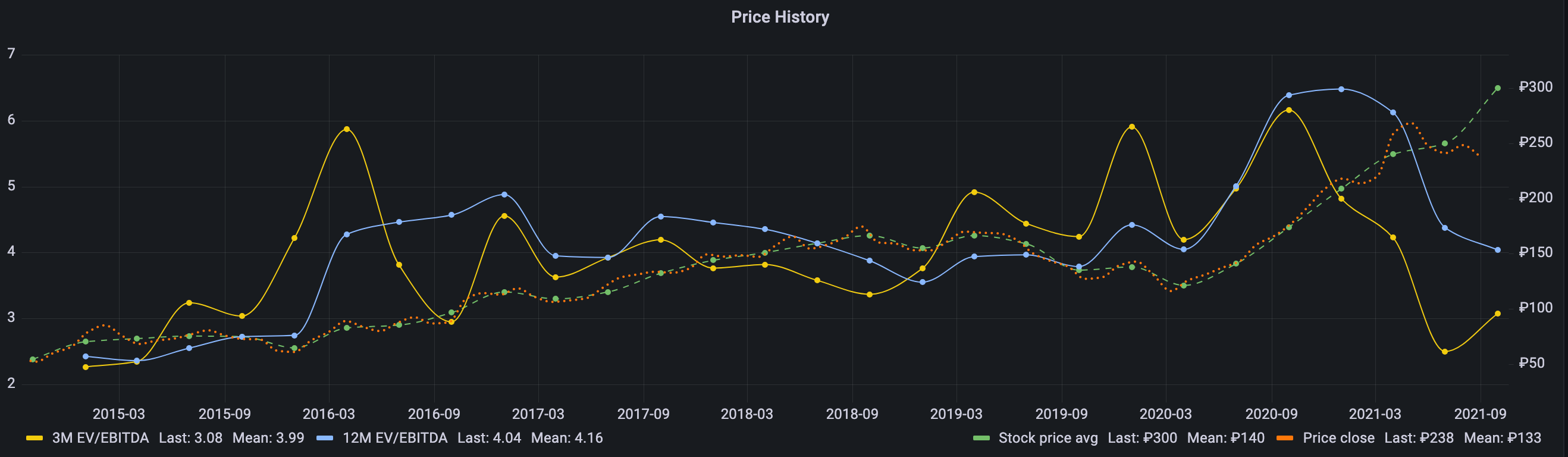

Анализ исторической цены

По статистике среднее значение мультипликатора EV/EBITDA составляла 4,16, при возвращении этого показателя ближе к средним значения, то форвардной капитализации стоимость акции может составить 300 руб., что дает апсайд в 35% при текущей цене акции 221 руб.

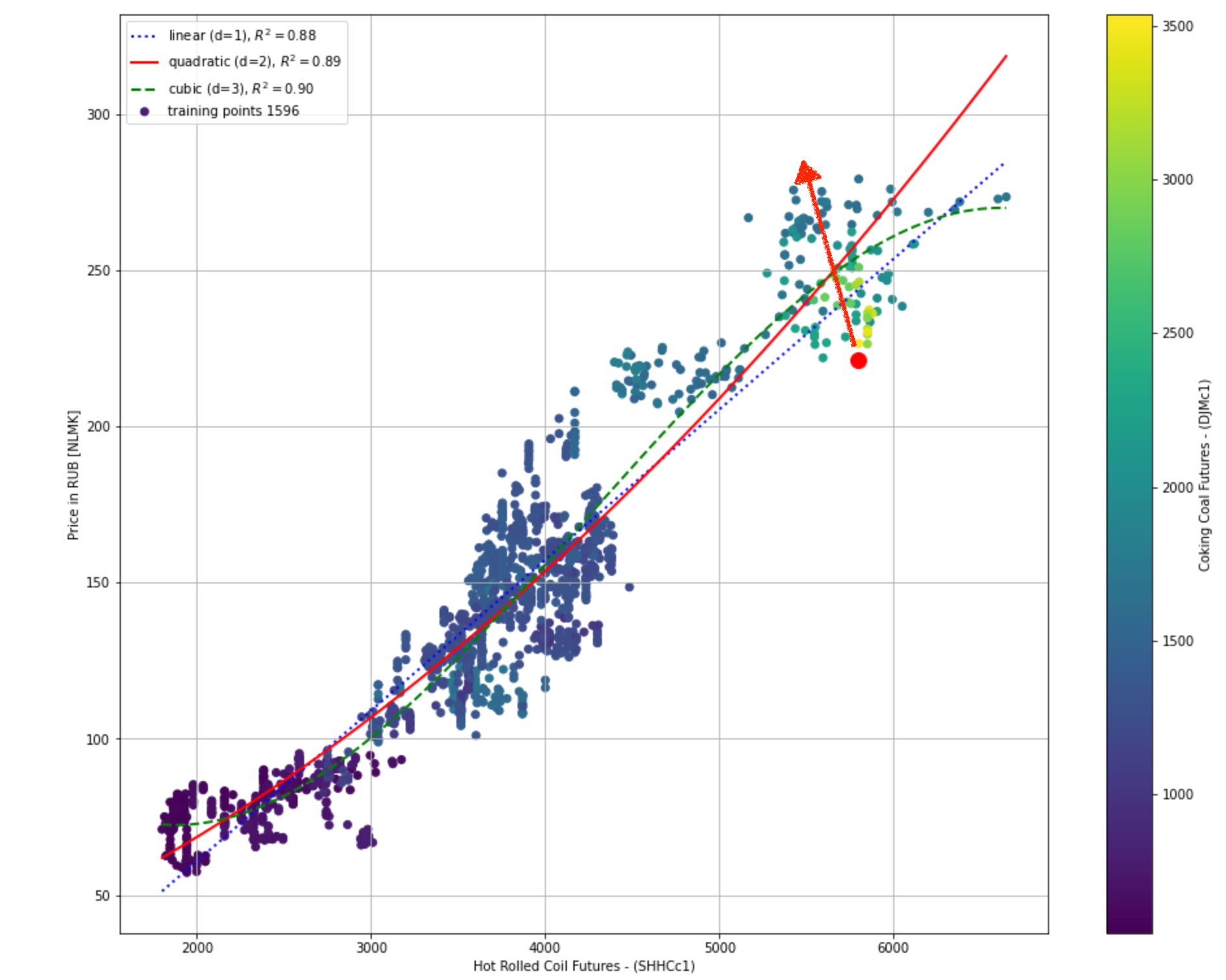

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 20-е сентября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

Из графика видно, что текущая цена акции в 221 рубль находится значительно ниже функции квадратичной регрессии и с вероятностью 89% она будет следовать за ней дальше и стремиться быт ближе. Можно сделать вывод, что даже при цене г/к проката в районе 5400 юаней акция может стоить 280 руб. и к текущей цене имеет апсайд в 26%. Так же соответствует цене г/к проката в районе 4300, что на 25% меньше текущих цен на г/к прокат, что дает хороший запас прочности при покупке сейчас с целью получения двузначных дивидендов.

Анализ справедливой цены акции

Воспользуемся ресурсом finbox.com и для получения средней оценка справедливой стоимости по 14-и моделям — 336 руб.

Добавим свою оценку и получим справедливую стоимость акции в 305 руб. на неделю публикации отчета за 3-й квартал c 18-го до 29-го октября 2021 года (336+280+300)/3