НЛМК, что ожидать от металлургов в перспективе

Я как обычно просматривал отчетность компаний и мне под руку попалась очень существенное расхождение между доходностью и ценой акций металлургических компаний. Доходность для акционеров более чем привлекательная. Я не буду расписывать весь сектор. Возьму для примера одну из компаний, которая как мне кажется торгуется существенно дешевле коллег по цеху.

НЛМК

цена акции 222р. — дивиденд за 3 кв. 2021г = 13,33р.! 6% квартальных (24 годовых при текущей цене к ближайшей выплате).

Многие стоят в стороне и ждут пока улягутся страхи вокруг новых налогов для отрасли (они составят менее 10% от прибыли) и ждут что цены на металлы снизятся… 🙂

… тут важно понимать, что доходность измеряется в реальных величинах, а % — это в текущей ситуации чисто применимо к какой-либо конкретной выплате за определенный квартал. ранее квартальные дивиденды составляли 2,5-3% от стоимости (сейчас 6%).

При текущей стоимости продукции годовая дивдоходность составляет примерно 40р. +\-, если будем исходить из высокой рыночной доходности 10% в год, то ценник НЛМК более-менее адекватный находился бы в районе 400р. за акцию.

но у некоторых «товарищей» ожидание что цена стали вдруг чудесным образом снизится и поэтому они ждут ЧУДА… 🙂 цены на морковку, картошку, недвижимость и все остальное растут потому как деньги обесцениваются новыми вливаниями печатного станка.

Все хотят Чуда, но если они останутся на текущем уровне выплаты дивидендов в НЛМК так и будут на уровне 11-13,5р. за квартал (44-52р. в год! при текущей смешной цене).

Ладно, давайте предположим что цена стали снится на 25% (ну совсем чудо)… и тогда выплаты составят не менее 30р. годовых (7,5р в квартал). тогда адекватная цена НЛМК так же будет существенно выше текущей, в районе 300р. за акцию и доходностью как обычно 2,5-3% квартальных или 10-12% годовых. Причем с поквартальной выплатой доходности. То есть получаемый дивиденд можно легко реинвестировать 4 раза в год или тратить на свои нужды.

Все же элементарно высчитывается и не надо лохматить бабушку. Последний расчет из области фантастики на текущий момент, так как мы должны понимать, что помимо того что идут хорошие выплаты дивидендов, часть получаемой компанией прибыли идет в развитие, не все выплачивается в виде дивидендов.

в 3 кв. НЛМК по отчету заработал 19р. на акцию Чистой прибыли, а выплаты дивидендов всего 13,3 р. — остальная часть пошла в развитие и рост компании.

Те кто думают, что компания выплачивает дивиденды в долг сильно ошибаются… из 19р. на развитие компании осталось более 25% Чистой прибыли. 5,7 с акции (если идти чисто по математическим подсчетам).

Я конечно понимаю, что у страха глаза велики, но я обычно покупаю то что оценивается дешево и дает хорошую доходность, а не рыночные страхи и жадность. по моим прикидкам реальная оценка по отчетности НЛМК расположена между 300-400р. за акцию, а не 222р. с 13,33р. (6%) дивидендами в цене за 3 квартал.

и всем инвесторам мой добрый совет: — не берите на все плечи, торгуйте на свои.

НЛМК акции

Да еще, что я понял это не стоит надеятся на зарубежные фонды и нерезов они только продают, если и покупают то только спекулятивно и с ихним плечем их не обыграть, больше деньки заказывают музыку, а нашим физиком за дорого не впарить. Поэтому сейчас такие мультипликаторы.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

НЛМК, Прогноз финансовых результатов за 4-й квартал 2021 года и дивидендов

t.me/self_investing/6

Константин Лебедев, Константин, огромное спасибо за работу. Один момент: не могу не отметить изменение вашего view на металлургический сектор — с позитивного летом на негативный сейчас. Это как-то связано с откатом в ММК, в котором судя по всему у вас была аллоцирована большая доля инвестиций? Или же какие-то другие факторы?

Спасибо!

Андрей Аперов, На сектор сильно влияет курсовая разница, когда ждали сильных отчетов и рекордных дивов рост подкосило укрепление рубля до 69 руб. был рост не не такой большой и шли сильно против ветра. Сейчас ситуация обратная металлурги должны были упасть но их поддрежал ослабевший рубль до 74-75 руб. Я в основном беру на плечи и сильные движение курса не в попад съедает прибыль. Вообщем в обзор нужно дополнять анализ и прогноз курса рубля, а это вообще не просто.

Константин Лебедев, да с плечами здесь и в ммк щас сидеть опасно, возможны резкие движения вниз и вверх, и тем не менее тренд растущий и когда нибудь придем на перехай(может быть весной 22), а до тех пор можно посидеть дивиденды пополучать.

Макс Пчелкин, по поводу плечей на металлургах: думаю, что при таком уровне анализа Константина, это была работающая стратегия до прихода местных частных инвесторов и массового исхода иностранных инвесторов весной-летом 2021 г. Ведь абсолютно ясно, что иностранные фонды, принимающие решения на основании доходности денежных потоков, заходили позже тех, кто «раскапывал» сталелитейщиков гораздо глубже. Все изменилось сейчас: ретейл заходит каждый раз перед дивидендами, беря плечи в ожидании дивидендного ралли. Понятно, что глядя на те гэпы, которые были, эта стратегия уже не работает. Именно поэтому мы сейчас наблюдаем в НЛМК движение в аномально узком диапазоне. И вообще вся ситуация выглядит, мягко говоря, странной: голубая фишка, торгующаяся с дивдоходнстью более 20% уже который квартал к ряду… Посмотрите сантимент на форумах: большинство тех, кто ожидал ралли, уже ждет с «тазиками на 180». Не удивлюсь, что увидим опять контрдвижение — акция пойдет закрывать дивГЭП. Я думаю, что объяснять сейчас ситуацию с российскими металлургами, это как пытаться разобраться, что было первым: курица или яйцо… Объяснение в роде: «все ожидают падения котировок стали» — глупость несусветная. Если котировки и должны были обвалиться, то это уже должно было произойти — посмотрите, какой огромный объем спроса выпал из-за полупроводников. Почему тогда не падают металлурги в ЕС и США, Индии? Там, простите, тупые товарищи сидят и ничего понять не могут. Чего бы я точно делать не стал, так это шортить — при возврате нерезидентов переоценка актива может произойти мгновенно.

Акция НЛМК, Прогноз финансовых результатов за 3-й квартал 2021 года и справедливой цены за акцию

Прогноз на 3-й квартал строиться на том факте, что цена реализации имеет производственно-сбытовой лаг в два месяц к индексным ценам LME Steel HRC FOB China

Так же попробуем учесть следующие изменения:

Прогноз операционных результатов

Производство стали в районе 4,6 млн. тонн

Наблюдаем стабильный рост производства стали за счет реконструкций сталеплавильного производства и восстановление загрузки мощностей после перезапуска активов, остановленных в первую волну пандемии.

Продажи металлопродукции в районе 4,5 млн. тонн

Заложили небольшое дальнейшее незначительное увеличение на 8% экспорта слябов на рынки Ближнего Востока и ЕС

Долю продаж в Росси оставляем на уровне предыдущего квартала в районе 1,8 млн. тонн

По операционным результатам видно, что продажи отстают от производства и остается еще задел в 0,1 млн. тонн. для роста продаж.

Прогноз выручки за 3-й квартал

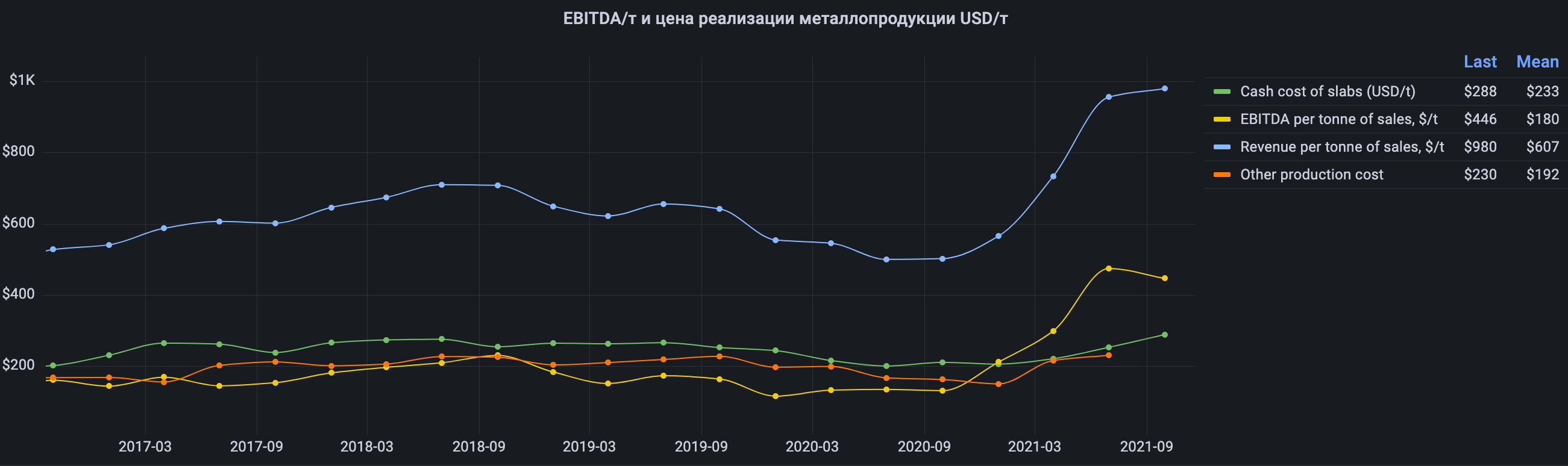

Вычисляем средневзвешенные цены реализации продукции, через корреляцию к индексной цене г/к проката FOB China с лагом в 2 месяца

С учетом ухода от экспортных пошлин за счет экспорта слябов на 6 месяцев вперед, в июле месяце перед началом действий пошлин.

Прогноз EBITDA за 3-й квартал

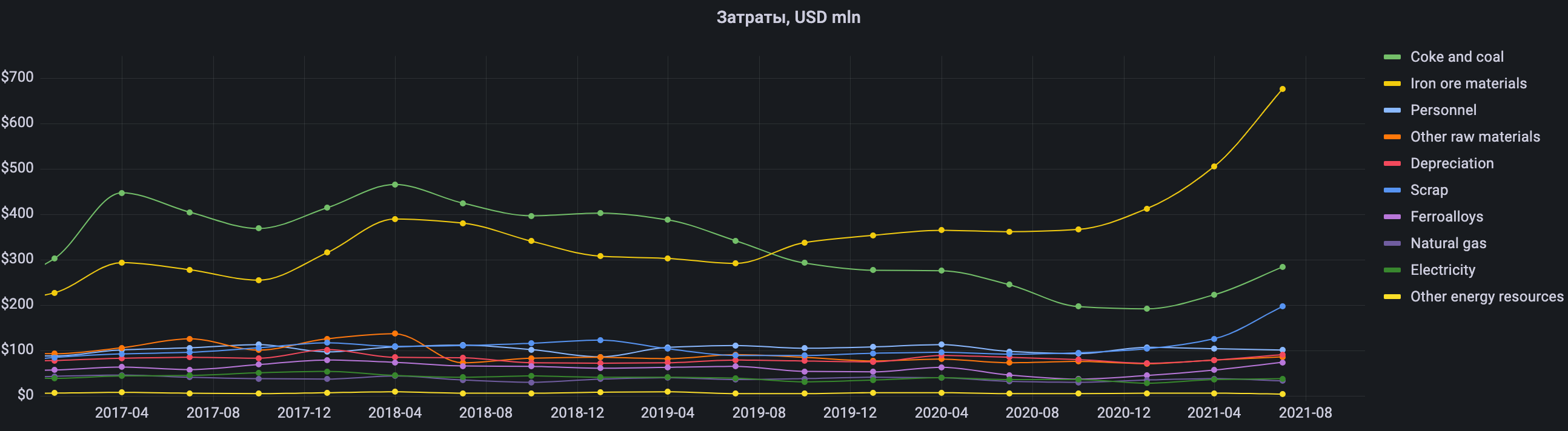

Вычисляем себестоимость реализации продукции, для этого смотрим состав затрат.

Наблюдаем значительный рост в затратах ЖРС, при 100% самообеспеченности консолидируется в постоянные затраты дивизиона добычи. Далее имеем переменные затраты на лом и коксующий уголь при отсутствии собственной добычи.

Прогноз дивидендов за 3-й квартал

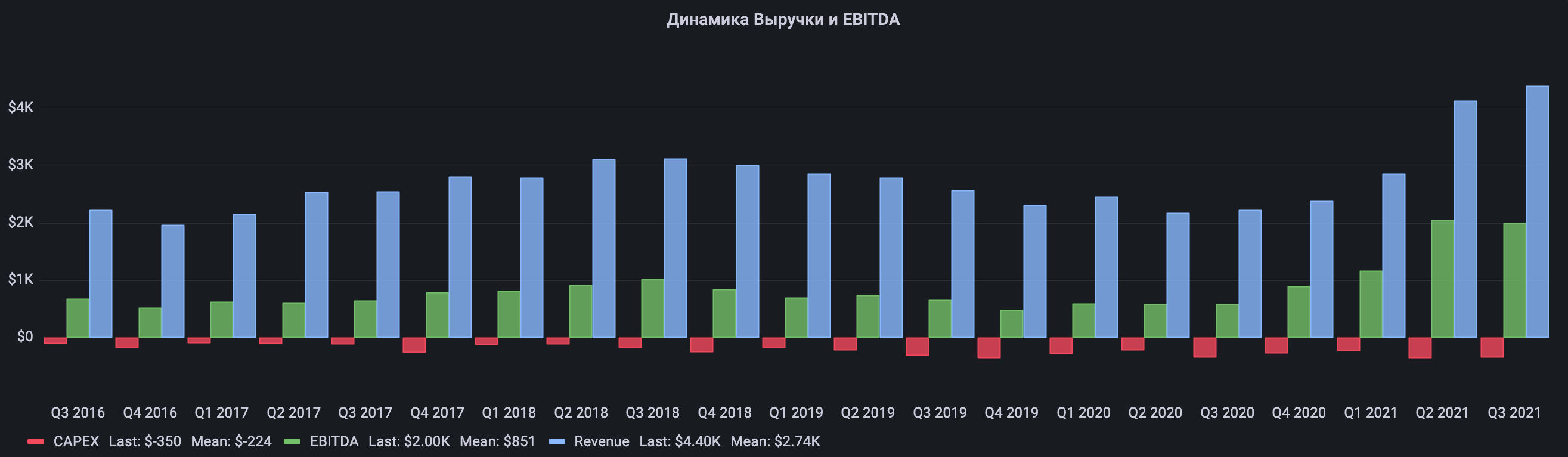

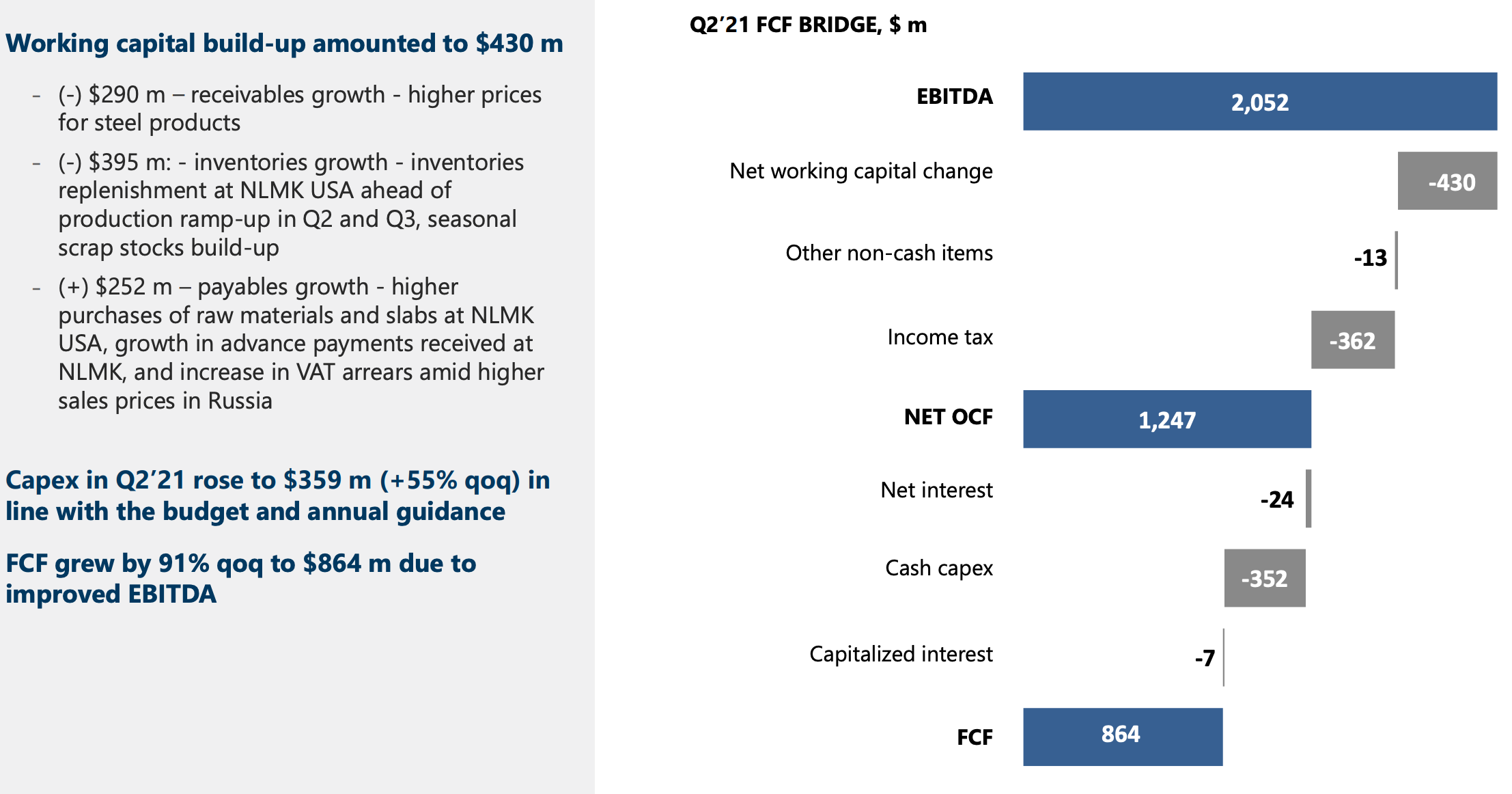

Дивидендная политика подразумевает выплату 50% от FCF, но по факту выплачивают весь свободный денежный поток в качестве дивидендов в последние годы

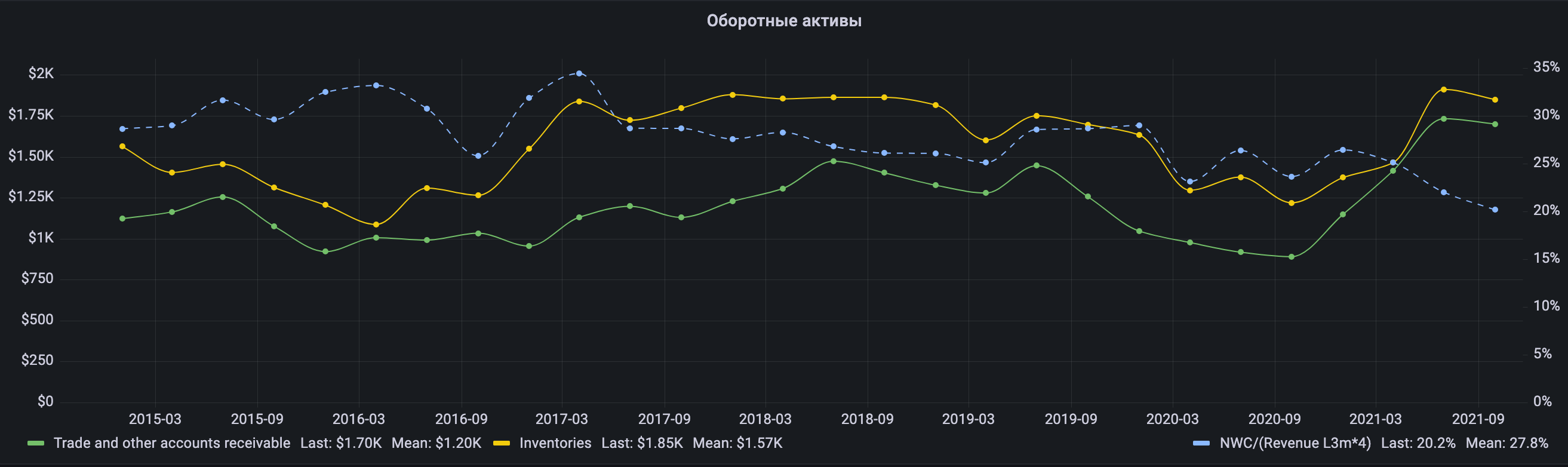

Посмотрим расчета FCF за 2-ой квартал из презентации

Изменение оборотного капитала +$50 млн, так как на конец 3-го кваратала цены на слябы не росли, а на ЖРС сзачительо снизились.

Во втором квартале было направленно на дивиденды

Прикинем финансовые показатели на несколько кварталов вперед

Так как мы сильно заглядываем вперед и не можем детально учесть все нюансы. То построим прогноз исходя из того, что текущие цены на г/к прокат диктуются балансом спроса и предложения, где по объему производства стали Китай занимает лидирующие позиции

И так же Китай намерен серьезно сокращать производство стали в 4-ом квартале 2021 и 1-ом квартале 2022 года в преддверии зимних Олимпийских игр в Пекине из-за правительственных ограничений, где уже третий месяц подряд сокращают выплавку стали.

Консервативно заложим снижение средней цены стали на 15% за 4-й квартала 2021 и еще 15% за 1-й квартал 2022 года

Продажи будет брать средние за 5 лет — 4329 тыс. тон с уменьшение на 5% ко 2-у кварталу и добавим 204 новых мощностей (2056+1550+519+204)

На перспективу через год после завершения сырьевого цикла получаем долларовую дивидендную доходность минимум 13% при текущей цена акции 221 руб. (7,1*4/221), соответственно можно сделать вывод, что текущая цена безопасная и средняя цена на через год не будте значительно ниже из-за увеличения производственных мощностей.

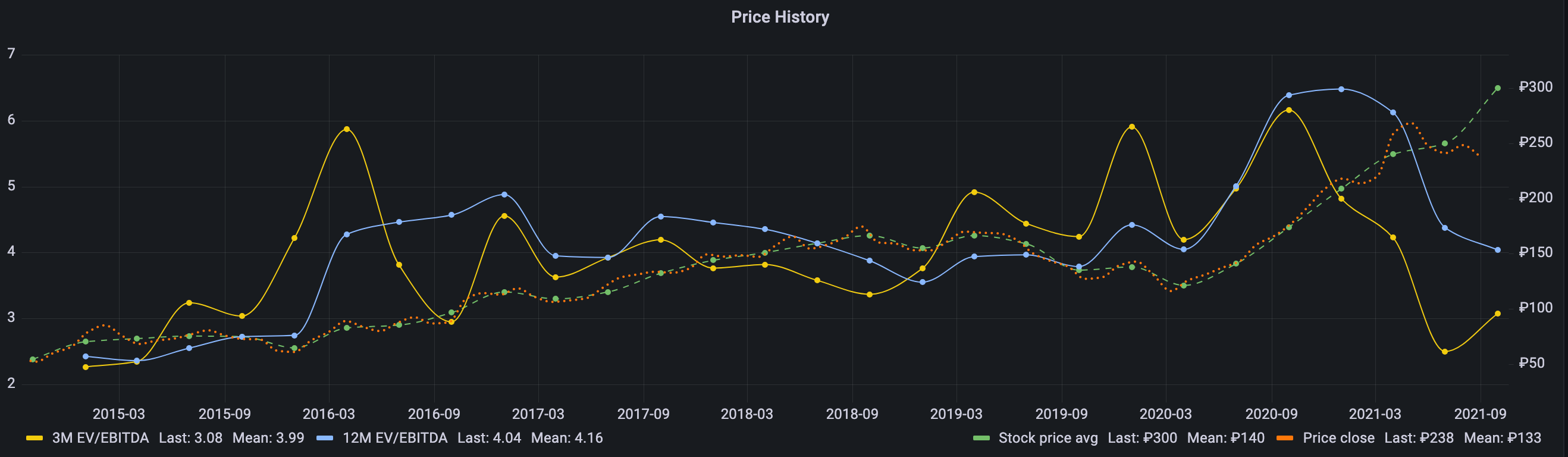

Анализ исторической цены

По статистике среднее значение мультипликатора EV/EBITDA составляла 4,16, при возвращении этого показателя ближе к средним значения, то форвардной капитализации стоимость акции может составить 300 руб., что дает апсайд в 35% при текущей цене акции 221 руб.

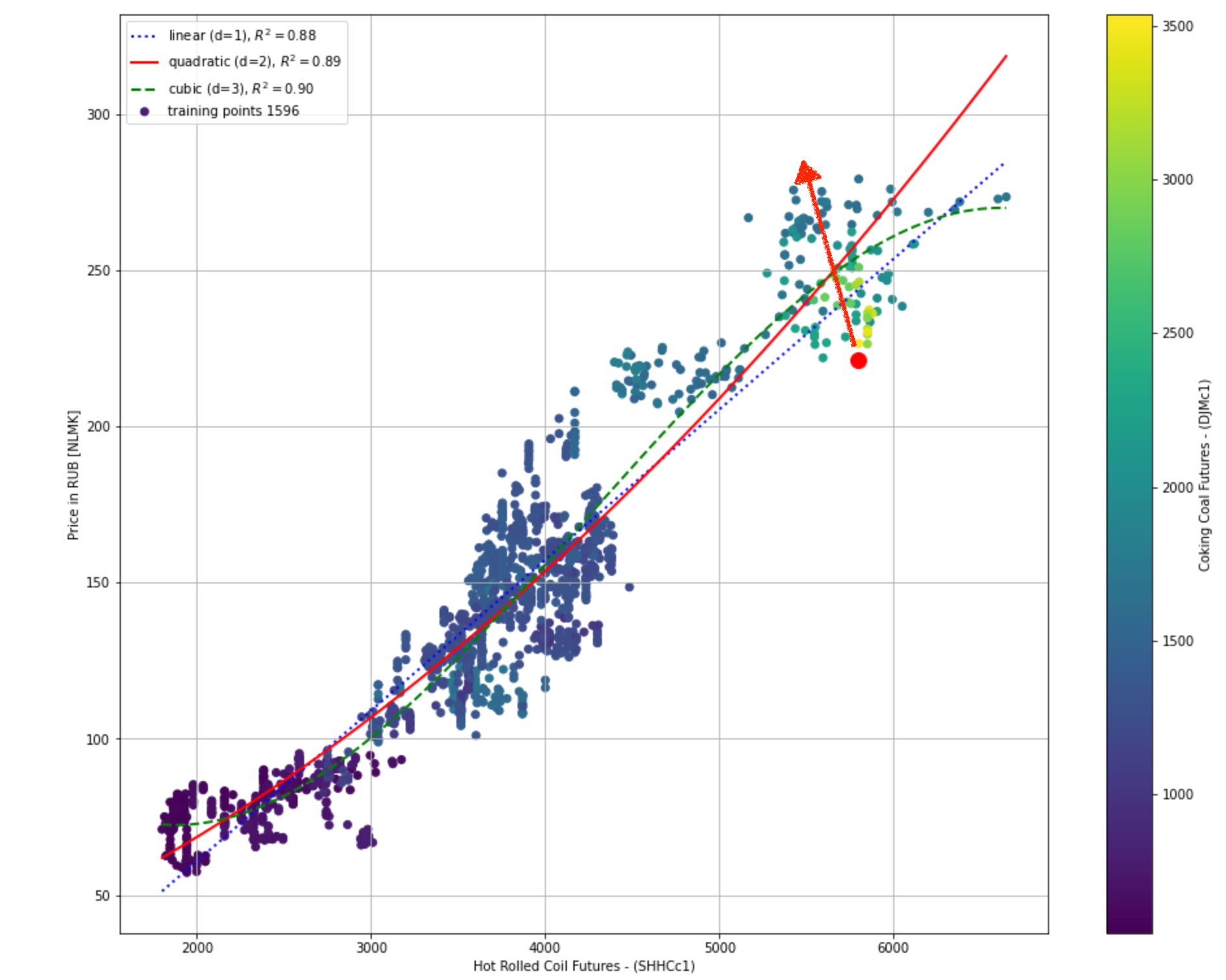

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2015-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2015-го года

Большая красная точка — это сегодняшний день, на момент поста 20-е сентября.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

Из графика видно, что текущая цена акции в 221 рубль находится значительно ниже функции квадратичной регрессии и с вероятностью 89% она будет следовать за ней дальше и стремиться быт ближе. Можно сделать вывод, что даже при цене г/к проката в районе 5400 юаней акция может стоить 280 руб. и к текущей цене имеет апсайд в 26%. Так же соответствует цене г/к проката в районе 4300, что на 25% меньше текущих цен на г/к прокат, что дает хороший запас прочности при покупке сейчас с целью получения двузначных дивидендов.

Анализ справедливой цены акции

Воспользуемся ресурсом finbox.com и для получения средней оценка справедливой стоимости по 14-и моделям — 336 руб.

Добавим свою оценку и получим справедливую стоимость акции в 305 руб. на неделю публикации отчета за 3-й квартал c 18-го до 29-го октября 2021 года (336+280+300)/3

Акции НЛМК упали до минимума за месяц. Что случилось?

Продавцом оказался крупнейший акционер НЛМК — Fletcher Group Holdings, связанный с миллиардером Владимиром Лисиным. Forbes считает Лисина самым богатым предпринимателем России.

Организатором размещения бумаг среди инвесторов выступил Goldman Sachs. На продажу через ускоренное размещение (ABB) выставили 158 млн акций. Это 2,6% капитала компании.

После сделки доля Владимира Лисина в компании составит 81%, сообщили в Goldman Sachs. По завершении продажи Fletcher Group Holdings обязался не продавать новые пакеты акций НЛМК в течение ближайших 90 дней.

Сколько денег получит компания

«С начала года компания прибавила в цене 18%. Это дает нам основания предположить, что вчерашнее размещение, возможно, было обусловлено ценовыми соображениями», — сообщила аналитик Sberbank CIB Ирина Лапшина.

Куда пойдут котировки

Акции НЛМК, вероятно, продолжат дешеветь в течение дня, но, как показывает история, они имеют шанс на быстрое восстановление благодаря росту ликвидности и потенциальному укреплению позиций в индексе MSCI, отметили в «Атоне».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Обзор финансовых результатов НЛМК за третий квартал

НЛМК (MOEX:NLMK) — международная металлургическая компания, которая занимается производством высококачественной стальной продукции. По данным на конец 2020 года, группа занимала долю 19% на мировом рынке слябов и долю 21% на российском рынке стали.

Курс о больших делах

Финансовые результаты

21 октября НЛМК представил финансовые результаты за третий квартал 2021 года, в которых год к году продемонстрировал кратный рост своих показателей.

Продажи и цены. Компания опубликовала откровенно слабые операционные результаты. Общие продажи стальной продукции снизились на 7% с 4443 тысяч тонн до 4146 тысяч тонн на фоне неубедительных показателей главного сегмента — «Плоский прокат Россия» — из-за падения производства слябов в результате инцидента в инфраструктуре обеспечения кислородом сталеплавильного производства НЛМК.

Но эти слабые операционные данные были полностью нивелированы высокими ценами на стальную продукцию и сильными результатами американского и европейского направлений — НЛМК США и NBH, продажи которых выросли на 17% на фоне повышенного спроса.

Выручка и чистая прибыль. Выручка у НЛМК увеличилась более чем в два раза с 2,229 млрд до 4,56 млрд долларов в сравнении с прошлым годом, а чистая прибыль — в пять раз до 1,622 млрд долларов. Основная причина — кратный рост цен реализации стальной продукции. При этом если сравнивать результаты со вторым кварталом 2021 года, то получается более скромный рост: всего 10% у выручки и 19% у чистой прибыли.

В четвертом квартале 2021 года по сравнению с третьим кварталом менеджмент ожидает восстановления финансовых результатов и производства в Липецке, что позволит увеличить выпуск стали на этой площадке компании на 10% по итогам текущего года к 2020 году. Первоначальный план предусматривал рост на 17%, но авария в августе нарушила эти планы.

Таким образом, в четвертом квартале 2021 года мы увидим рост производства слябов в РФ, а также увеличение показателей: сегмента «Плоский прокат Россия» и выручки НЛМК в России, которая, вероятно, восстановит свою долю в общих результатах до средних значений: 40—45% против 37% в текущем квартале.