Нестыковка: почему страховщики жалуются на убытки и при этом дают скидки на ОСАГО

Лысаков обвинил страховщиков во лжи об убыточности ОСАГО

Страховой дом ВСК обещает экономию автомобилистам, которые планируют выбрать их компанию при очередном продлении договора ОСАГО. Об этом говорится в релизе компании, поступившем в «Газету.Ru». В сообщении страховщика отмечается, что водители, которые в течение последних лет не попадали в аварии — и их персональный коэффициент Бонус-Малус (КБМ) не превышает 0,9 — могут оформить новый полис на специальных условиях.

«Так, при переходе из другой компании ВСК дает возможность оформить полис на специальных условиях, – экономия при этом может составить до 20%», — уточнили в пресс-службе ВСК.

Схожие предложения есть и у других страховщиков. Так, страховой агент «АльфаСтрахования» пообещал корреспонденту «Газеты.Ru» рассчитать страховку по более низкому тарифу, нежели у старого страховщика, причем скидка будет применена к итоговой сумме после применения бонуса КБМ.

«Предварительно, скидка составит около 1 тыс. рублей, точнее можно будет сказать, когда загрузим ваши данные в систему», — сообщил менеджер, представившийся Артуром.

Схожие условия пообещал дать и агент «Росгосстраха», подчеркнув, что окончательная сумма страховки будет известна только при оформлении договора. В Российском союзе автостраховщиков (РСА) такие предложения называют конкуренцией, утверждая, что это стало возможным благодаря реформе ОСАГО после либерализации тарифов и введения коридора базовой ставки «автогражданки».

При этом страховщики запрашивают повышение тарифов, утверждая, что ОСАГО приносит им убытки.

«По данным Банка России, комбинированный коэффициент убыточности (в ОСАГО — «Газета.Ru») во II квартале 2021 года увеличился до 95,5%, что является максимальным значением за последние полтора года», — ранее сообщали «Газете.Ru» в пресс-службе РСА.

Так, в РСА считают наиболее проблемными тарифы для такси, неопытных водителей (недавно получили права, либо, уже имея водительское удостоверение, только недавно начали водить машину). Также низкими в союзе назвали тарифы для мотоциклов и грузовиков.

Центробанк в октябре фактически дал зеленый свет очередному повышению стоимости ОСАГО для водителей легковых автомобилей на 10%, для такси тариф должен вырасти и вовсе на 30%.

Причем еще в прошлом году россияне, не попадавшие в ДТП, могли самостоятельно рассчитать причитающуюся сумму для уплаты за страховку — все тарифы были официальными и прозрачными. Именно прошлогодняя реформа по индивидуализации ОСАГО увела расчет тарифа в теневой сектор.

Как ранее сообщала «Газета.Ru», страховое сообщество рассчитывает на новую реформу. Предлагается отказаться от учета износа поврежденных в ДТП деталей при определении размера компенсации. Также обсуждаются перспективы увеличения лимита выплат по ущербу жизни и здоровью с нынешних 500 тыс. рублей до 2 млн рублей.

По оценкам Центробанка, это может привести к увеличению тарифов не менее чем на 20-25%.

Миллиардные запасы

Скидки, которыми страховые компании переманивают клиентов, напрямую свидетельствуют об отсутствии убыточности ОСАГО, о которой постоянно заявляют сами страховщики, считают эксперты. Если страховые компании предлагают скидки, значит экономика этого бизнеса позволяет так поступать, указал вице-президент Национального автомобильного союза (НАС) Антон Шапарин. Более того, все страховщики, работающие по ОСАГО, имеют крупную прибыль, это подтверждается и данными Центробанка и статистикой самих страховщиков, подчеркнул он.

«Закон обязывает страховые компании выплачивать в виде компенсации 80% от общего объема полученных премий. В прошлом году размер выплат составил только 54%.

Постоянно заявляя об убыточности ОСАГО, страховщики явно лукавят, согласен председатель «Движения автомобилистов России» Виктор Похмелкин. По его словам, ни в одном регионе страховые компании так и не перешагнули за рубеж нерентабельности.

«Они рассчитывают на сверхприбыли. Но получать ее они должны не на автогражданке, а на добровольных видах страхования, как это принято в других странах», — сказал правозащитник.

Он предупредил, что в погоне за клиентами некоторые страховые компании могут откровенно демпинговать, заманивая более выгодными условиями на покупку полиса. В этом случае есть риск, что такие страховщики не смогут в итоге справиться со своими обязательствами и уйдут с рынка, предупредил Похмелкин.

ОСАГО изначально задумывался как социальный проект, но очень быстро переродился в коммерческий,

причем в самом примитивном виде: собрать побольше — и выплатить поменьше, резюмировал лидер движения автомобилистов «Свобода выбора», экс-депутат Госдумы Вячеслав Лысаков. По его мнению, подобные акции со скидками лишний раз доказывают, что заявления страховщиков якобы об убыточности ОСАГО сильно надуманы.

Почему обнуляют скидки по ОСАГО, и как их восстановить?

Как восстановить КБМ ОСАГО?

Полис ОСАГО – это полезная инвестиция в собственное финансовое благополучие. Если водитель ничего не нарушил и попал в ДТП, то ему по крайней мере не придётся восстанавливать чужую машину и оплачивать лечение пострадавших. А если он не виноват в аварии, есть шанс получить адекватную компенсацию за убытки. И хотя цена полиса в России не заоблачная, всегда есть желание немного сэкономить.

Законодатель предусмотрел широкую систему поощрения для добросовестных водителей. Коэффициенты безаварийной езды и высокого возраста – стажа позволяют снизить стоимость полиса до минимального уровня. Однако скидка может обнулиться, и водителю придётся платить полную цену ОСАГО. От чего зависят понижающие коэффициенты, почему они повышаются и как восстановить их? Поговорим об этом.

Полис ОСАГО: немного теории

Как известно, стоимость страховки определяет базовый тариф (БТ). Минимальные и предельные величины содержатся в Указании Банка России от 28 июля 2020 г. № 5515-У. Особенность текущей версии документа – широкий коридор тарифов, позволяющий страховщику учесть разные факторы. В дальнейшем БТ перемножается на разные коэффициенты. Итоговая сумма и составляет цену ОСАГО для конкретного водителя.

Вспомним коэффициенты, которые влияют на стоимость полиса

Законодательное регулирование позволяет страховщику регулировать стоимость лишь за счёт базового тарифа.

На какие коэффициенты не повлиять?

Возраст – стаж никак не перешагнуть: придётся ждать, пока число станет меньше со временем. Нельзя также скрывать сведения о том, что автомобилем будет управлять не один человек, а несколько. Ведь если ДТП совершит водитель, не вписанный в ОСАГО, это станет основанием для взыскания суммы ущерба с владельца источника повышенной опасности.

Как определяется КБМ, и что на него влияет?

Коэффициент бонус-малус – именно тот параметр, на который водитель в состоянии повлиять. В переводе обозначает «хороший-плохой», что точно отражает суть. В Указании Банка России от 28.07.2020 N 5515-У представлены значения КБМ. Наименьший коэффициент, на который может рассчитывать водитель, – 0,5 (спустя 11 лет безаварийной непрерывной езды). Наихудший вариант для тех, кто постоянно попадает в аварии, – 2,45 (почти в 5 раз больше).

Обратите внимание на особенности КБМ.

Проверка коэффициента «бонус-малус»

Чтобы узнать собственный КБМ, нужно воспользоваться сервисом сайта Российского союза автостраховщиков. Проверка доступна только для граждан Российской Федерации.

Внимание! Если в течение 12 месяцев водитель не приобретал страховку, КБМ вновь становится равным единице.

Проверить свой КБМ ОСАГО можете на нашем сайте.

Может ли водитель не знать, что КБМ – уменьшился?

Такое действительно возможно, если водителя признали виновным в ДТП, но не сообщили ему об этом. Подобные ситуации хоть и редко, но встречаются, если на месте аварии протокол об административном правонарушении не составлялся. В дальнейшем ГИБДД, предприняв меры по извещению водителя, рассматривает дело в его отсутствие.

Привлечение к административной ответственности даёт второму участнику аварии право обратиться за возмещением. Соответственно, КБМ изменится для виновника ДТП, хотя тот может об этом даже не знать. В данном случае оспорить изменение коэффициента можно лишь при обжаловании постановления, вынесенного ГИБДД.

Замена документов – повод для внесения изменений в полис

Путаница с индивидуальными коэффициентами может возникнуть по вине держателя полиса. При замене анкетных данных (фамилия, имя), а также паспорта об этом нужно сообщить страховщику. Данное требование предусмотрено ч.8 ст.15 ФЗ «Об ОСАГО». Закон предписывает уведомлять об изменениях в письменной форме, на практике достаточно обратиться к страховому агенту, который продавал полис, и предоставить ему изменённые документы.

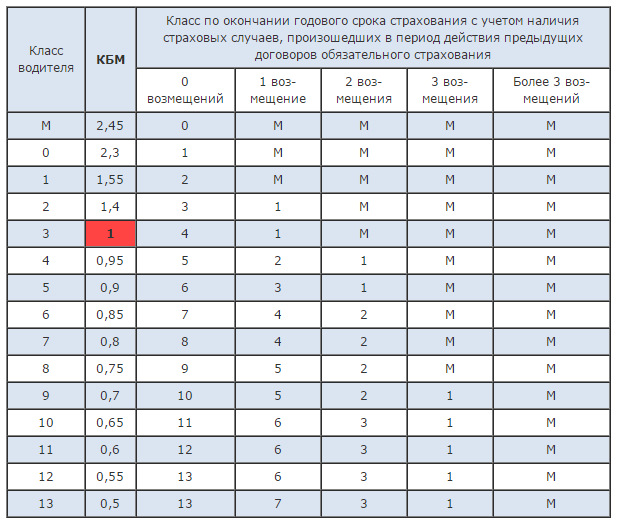

Таблица КБМ

| № п/п | КБМ на период действия | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | ||

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как оспорить свой КБМ?

При внесении сведений в базы данных не исключена ошибка: путаница, человеческий фактор, сбой программы. Предусмотрен двухступенчатый порядок оспаривания коэффициента «бонус-малус». Сначала держатель полиса должен обратиться в страховую компанию, с которой заключён договор. Сделать это можно и с помощью онлайн-форм (например, у Росгосстраха).

Организация обязана провести проверку и установить правильность исчисления КБМ. Если принято отрицательное решение либо обращение оставлено без ответа, придётся писать письмо в РСА. Однако организация сразу предупреждает, что проверка может затянуться на несколько месяцев. Виной тому – большое количество обращений от водителей со всей России.

Влияет ли сумма возмещения на КБМ?

Существует распространённый стереотип, что на коэффициент «бонус-малус» влияет объём произведенных выплат. Но в Указании Банка России от 28 июля 2020 г. № 5515-У привязка идёт именно к количеству. Значит, имеет значение была лишь одна выплата (пусть даже на 100 тыс. руб.) либо две, три и более (даже если в общей сложности – всего на 50 тыс. руб.).

Все перечисления средств по одному страховому событию рассчитываются как единственный факт. Например, если имело место ДТП с двумя пострадавшими, то оно учитывается как одна выплата. Не исключена ошибка при внесении сведений об авариях из-за человеческого фактора.

Кому положены льготы на страховку?

Понижающие коэффициенты – это хорошо, но что насчёт прямых субсидий со стороны государства? 50-процентная скидка положена только инвалидам. Но есть и условие получения помощи: машина должна быть зарегистрирована на лицо с ограниченными возможностями и использоваться для его перевозки. Других льгот законодательством России не предусмотрено.

Резюме. Восстановление скидки за ОСАГО – непростая задача

Итак, обнуление скидок по ОСАГО чаще всего вызвано объективными причинами. Во-первых, это неэксплуатация транспортного средства.

Но не исключена и техническая ошибка, вызванная неправильным внесением информации. В этом случае предусмотрен двухступенчатый процесс обжалования: сначала – в страховую компанию, а потом – в РСА. Нелишним будет также запросить сведения из ГИБДД о привлечении к административной ответственности по фактам ДТП.

Полезная информация для автовладельцев и не только на нашем информационно-аналитическом ресурсе по страхованию!

Почему росгосстрах отменил скидки по осаго

Проверяя свою скидку по ОСАГО, вы обнаруживаете, что скидки нет или она меньше, чем должна быть? Система проверки КБМ выдает ошибку «801 — КБМ не найден, возвращен стандартный класс»? Возможно, все проще, чем Вы думаете — может Вы были участником ДТП? Но если Вы все-таки уверены, что КБМ у Вас неправильный, ознакомьтесь с возможными причинами ошибки, которые изложены в этой статье.

Вы неправильно проверяете свой КБМ

Для начала убедитесь насколько верно Вы оцениваете свой потенциальный КБМ.

При самостоятельной проверке КБМ обратите внимание на дату запроса: она должна соответствовать дате начала действия нового полиса, и быть не раньше дня, следующего за днем окончания действия старого полиса. Также обратите внимание на серию и номер водительского удостоверения. Быть может Вы меняли права? Попробуйте вбить старый номер в/у (он указан в графе «Особые отметки» нового в/у).

Вы внесены в несколько полисов ОСАГО

Вспомните, есть ли у Вас друзья или родственники, которые вписывали Вас в свои страховки. Возможно, они не обратили внимание на размер КБМ, а агент не уделил должного внимания этому вопросу и сделал всем 3 класс (обнулил скидку). Теперь Вы в базе РСА с обнуленной скидкой. На странице проверки КБМ Вы можете посмотреть с какого полиса берется скидка.

Ошибка данных в базе РСА

Вы все проверили, но скидка так и не находится? Самая распространенная проблема заключена в том, что в базу РСА Ваши данные занесли с ошибкой. Например, в дате рождения, или в серии водительского удостоверения. Иногда (не часто), страховые специально делают незаметную ошибку (например в серии прав меняют «О» на ноль). Вы ведь не читали заявление, когда оформляли предыдущий полис? Скорее всего нет. И очень зря. Большинство исчезновений скидки происходит именно из-за ошибки в дате рождения. Она не прописывается в полисе ОСАГО и Вы не сможете ее обнаружить без помощи страховой компании (запросите у нее справку о безубыточности по этому полису, там будут все Ваши данные, по которым Вы занесены в базу РСА).

Страховая не передала данные в базу РСА

На самом деле, сейчас такое случается очень редко, потому что договоры ОСАГО заключаются на компьютере и данные сразу попадают в систему. Но если агент полис выписал вручную, он может случайно (но маловероятно) потерять свой экземпляр, не успев донести его до страховой компании. Есть еще вероятность, что Вы приобрели поддельный полис ОСАГО, поэтому и данные никуда не попали. Проверить свой полис Вы можете на странице Проверка полиса ОСАГО.

Агент или менеджер специально скрывает Вашу скидку

Естественно, сотрудникам страховой компании выгоднее продать Вам страховку подороже, чтобы получить увеличенную комиссию. Поэтому они пользуются финансовой безграмотностью клиентов и просто не ставят полагающуюся Вам скидку, ссылаясь на отсутствие связи с базой РСА.

Что делать если КБМ обнулили

Подробно об этом написано в статье «Как восстановить КБМ».

Основано на реальных событиях личном опыте

Моя история (а это реально целая ИСТОРИЯ, т.к. она началась почти 4 года назад) началась с того, что я купил авто и в этот же день оформил полис ОСАГО, в котором мне насчитали скидку за безаварийное вождение только 5% от положенных 35%. На вопрос «какого х.ра?», тетя мне спокойно ответила – «Я не вижу вашей скидки в базе и бОльшее, что я могу сделать — это 5%». Была суббота и в том ТЦ работа только одна страховая. Находясь под эйфорией от покупки – согласился, подумал, потом разберусь и благополучно про эту тему забыл. А напомнила мне об этой проблеме менеджер страховой. Обычно они звонят за пару недель до окончания страховки. И предлагает мне скидку 10% и тут я осознаю последствия. Если я не разберусь сейчас, то я буду переплачивать каждый год по 30% за ОСАГО.

Возможно кто то из вас так и переплачивает каждый год 5-10% и даже не знает об этом. А может переплата даже больше.

Поэтому первое, что нужно сделать это проверить свой КБМ.

Кто не знает, КБМ — это скидка за безаварийное вождение. Проверяется на сайте РСА (Российского союза автостраховщиков). База по КБМ аккумулируется и храниться у них.

В поле «Дата начала действия договора/добавления водителя в договор» — указать дату начала действия полиса

В теории КБМ рассчитывается вот по этой таблице

1. С самого начала вождения все водители имеют класс 3, т.е. коэффициент КБМ — 1.

2. За каждый безаварийный год скидка увеличивается на 5%, т.е. снижение на 1 строку.

3. Каждый аварийный год перемещение на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Если с вашим КБМ все ОК, то дальше нет смысла читать. А если все же хотя бы раз вам вписали в полис ОСАГО не верный КБМ и вы хотите вернуть за это деньги, то дальше читаем внимательно!

НАЧНЕМ С ТОГО ЧТО НЕ НУЖНО ДЕЛАТЬ, НО Я ЧЕРЕЗ ВСЕ ЭТО ПРОШЕЛ.

1. Спускать на тормозах неверный расчет КБМ в полисе ОСАГО. Добиться справедливости и сделать перерасчет нужно в течение года действия этого полиса. Иначе переплаты с каждым годом будут нарастать снежным комом.

2. Обращаться в любой из офисов с заявление о перерасчете КБМ. Например Росгосстрах принимает эти заявления только в центральном офисе.

3. Обращаться в центральный офис страховой. Лучше заполнить форму обращения на сайте страховой. Я обращался лично. Заявление приняли, но ответа до сих пор жду.

4. Обращаться в РСА (Российский союз автостраховщиков). Лучше заполнить форму обращения на сайте страховой. После того как мне не ответили из страховой, логичным было обратиться в РСА. А кто как не РСА решает эти проблемы? Ответ пришел через 9 месяцев. ДЕВЯТЬ месяцев, Карл! Если вкратце: «Ошибка исправлена и по указанному вами полису Вам присвоен правильный КБМ». – Иии? Дальше что?

5. Заполнять форму обращения на сайте РСА. Судя по отзывам при обращении через сайт ответ приходит в разы быстрее. Но суть ответа та же: — обратитесь в страховую.

6. В этот раз я заполнил форму обращения на сайте страховой. И прикрепил скан письма от РСА. Думал что теперь то должно сработать. Это же сам РСА ответил! И о чудо! Через 2 недели мне на почту пришел ответ с просьбой подойти в офис и заполнить там заявление. Нафига тогда эта форма нужна на сайте и все эти сканы страховок, прав, ПТС и прочего. Ну ОК, поехал в центральный офис повторно.

7. Ехать в центральный офис повторно. Заявление приняли, прикрепил письмо от РСА – ответа на него до сих пор жду. Выводы: Для чего нужен РСА – я не знаю и Росгосстрах – ходят под разноцветным флагом.

Страхование автомобиля по ОСАГО — ежегодная процедура у всех автолюбителей. И каждый автолюбитель знает, что ему положено по российскому законодательству об ОСАГО, скидка 5% за каждый год безаварийной езды. Также напоминаем максимальная скидка составляет 50% от стоимости страхового полиса.

В этом году были повышены тарифы на ОСАГО начиная с 9 января 2019 года и каждый страхователь не прочь бы сэкономить на покупке страховки, но случается ситуация, когда вы приходите покупать полис ОСАГО к страховщику и вам сообщают, что скидок на ваш полис нет. Что делать в такой ситуации давайте разбираться.

Что нужно знать о скидке КБМ на ОСАГО

За что дается скидка и как она применяется

Дается скидка за безаварийную езду на автомобиле и задумана как социальное стимулирование водителей за безопасное движение и соблюдение правил дорожного движения.

При страховании скидка заносится в единую специальную базу РСА и закрепляется за водительским удостоверением каждого водителя допущенного к управлению автомобиля вписанного в страховой полис.

При страховании полиса ОСАГО с допуском к управлению автомобиля без ограничения водителей, скидка закрепляется за собственником транспортного средства. При продаже автомобиля или смене собственника скидка обнуляется всегда.

Как вернуть или восстановить скидку на ОСАГО

Контроль и за работу страховых компаний отвечает надзорная организация РСА — Российский Союз Автостраховщиков.

Для решении данной проблемы есть несколько вариантов:

1. Попытаться разрешить данную ситуацию путем переговоров со страховой компанией, если вы страхуетесь там не первый год.

2. Написать жалобное обращение в РСА по КБМ.

При подачи жалобы на некорректное применение скидки следует обязательно указать:

Отправить жалобу с прикрепленными копии документов по электронной почте request@autoins.ru

На ответ по вашей жалобе отводится 30 рабочих дней, и если вы забудете прикрепить копии документов, то жалоба не будет даже рассматриваться.

Вот и всё, с чем хотели мы с вами поделиться. Приятного вам страхования!

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.