Разбор: почему акции AMD выросли почти на 2000% за пять лет, и каковы их перспективы

Немного истории

Компания AMD (Advanced Micro Devices) появилась еще в 1969 году. Сегодня она производит центральные и графические процессоры для ПК и серверов. Помимо этого, компания вовлечена в проекты в сферах машинного обучения, искусственного интеллекта и блокчейна.

При этом уже более 10 лет компания сама не занимается производством, а размещает заказы на мощностях других компаний. Такой бизнес-модели нет ни у кого из основных конкурентов, среди которых Nvidia, Intel и другие.

Десять лет назад доля AMD на рынке серверных чипов доходила до 20%. Однако компания не смогла вовремя выпустить новое поколение микросхем и проиграла конкуренцию Intel. В итоге за несколько лет доля рынка Advanced Micro Devices снизилась до 1%.

Как AMD переломила ситуацию

Ситуация начала меняться со сменой гендиректора компании. В октябре 2014 года этот пост заняла Лиза Су. При ней компания смогла освоить 7-нанометрового технического процесса и запустила линейку 7 нм серверных чипов. Это стало настоящим прорывом – на момент появления таких процессоров у AMD в intel выпускали еще 14-нанометровые чипы и только планировали переход к 10 нм.

Помимо этого, AMD удалось удешевить производство, в результате чего ее продукция оказалась дешевле чипов конкурентов. Это позволило привлечь крупных заказчиков, в число которых вошли Amazon, Google и Microsoft.

Помимо собственных успехов, компании помогли и проблемы главных конкурентов из Intel. У этой компании возникли проблемы с производством, в результате чего она не смогла поставить достаточное количество процессоров.

В итоге к 2019 году доля AMD на рынке серверных чипов составляла уже 8%, а согласно прогнозам, в 2020 году должна составить 10%.

Перспективы

На данный момент AMD продолжает активно развиваться и выпускать на рынок новые продукты. Так, в июне 2020 года AMD выпустила обновленную серию процессоров Ryzen третьего поколения для ПК. Кроме того, до конца года ожидается выход на рынок ЦП Ryzen серии 4000, построенных на новой архитектуре Zen 3.

При этом, существуют и моменты, ограничивающие рост акций AMD:

В России акции американских компаний, включая AMD и их конкурентов из Intel, можно купить на Санкт-Петербургской бирже. Для этого не нужно открывать счет у иностранного брокера, достаточно будет российского счета. Открыть его можно онлайн.

Акции AMD выросли на 30% за один месяц. Слишком дорого?

Акции Advanced Micro Devices (NASDAQ: AMD ) продолжают удивлять даже самых оптимистичных участников рынка. За последний месяц стоимость бумаг увеличилась примерно на 30%, с начала 2021 года — приблизительно 63%. За сессию понедельника бумаги прибавили 10%.

Вследствие такого сильного ралли у инвесторов возник вопрос: как долго еще будет сохраняться восходящий импульс, и не забежали ли котировки вперед фундаментальных показателей? Судя по последним свидетельствам, это ралли поддерживается солидным конкурентным преимуществом относительно других компаний отрасли, которого AMD добилась за последние пять лет.

Толчком к вчерашнему скачку акций послужили новости о том, что гигант социальных медиа Meta Platforms (NASDAQ: FB ), более известный как Facebook, выбрал чипы EPYC разработки AMD для своего дата-центра.

В прошлом месяце AMD снова отчиталась о крайне сильных квартальных результатах и дала оптимистичный прогноз на четвертый квартал, судя по которому, подогреваемый пандемией бум спроса на электронику еще на завершен.

AMD продолжает отвоевывать долю рынка у ближайшего конкурента Intel (NASDAQ: INTC ), который теперь прогнозирует примерно нулевой рост в 2021 году.

Согласно Mercury Research, во втором квартале Intel уступила AMD примерно четыре процентных пункта на рынке процессоров для серверов по сравнению с прошлогодним уровнем. Этот тренд, вероятно, ускорится с учетом оценок независимых обозревателей, подтверждающих значительное превосходство процессора EPYC над продуктами Intel.

До недавнего времени на долю подразделения дата-центров Intel приходилось более 99% поставок на рынке процессоров для серверов, составляющих основу корпоративных сетей и интернет-инфраструктуры. Однако теперь лидерство Intel оказалось под вопросом после сохранявшихся годами проблем с производством.

Подразделение облачных сервисов Alphabet (NASDAQ: GOOGL ), материнской компании Google, сообщило в июне о намерении предлагать услуги на базе новейших чипов AMD для дата-центров. Поставщики облачных сервисов, включая Google и Amazon (NASDAQ: AMZN ), являются одними из крупнейших закупщиков процессоров для дата-центров.

Улучшение маржи

AMD также находится в более выгодной позиции с учетом того, что многие компании отрасли столкнулись с проблемами с поставками во время пандемии. AMD отличается на общем фоне благодаря своему давнему партнерству с основным поставщиком — компанией Taiwan Semiconductor Manufacturing (NYSE: TSM ), управляющей крупнейшими в мире заводами по производству микросхем. Как сообщила Taiwan Semiconductor, сегмент «высокопроизводительных компьютерных вычислений», к которому относится бизнес AMD, в этом году станет «основным драйвером роста».

На фоне благоприятных трендов продаж AMD также с успехом контролирует расходы, повышая показатели рентабельности. Валовая маржа компании в третьем квартале составила 48% против 44% годом ранее при том, что клиенты готовы больше платить за ее чипы. В четвертом квартале показатель прогнозируется на уровне 49,5%.

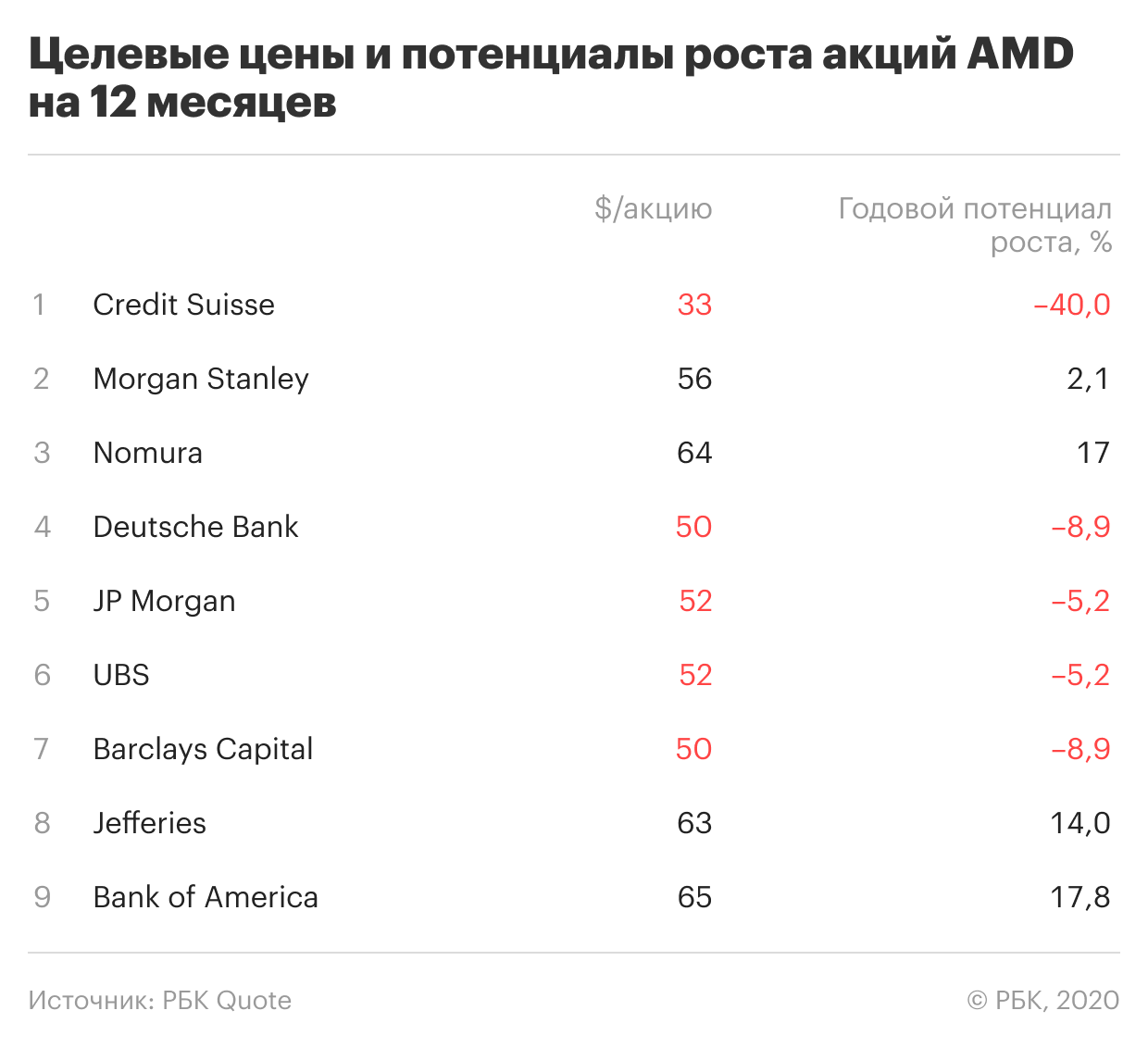

Улучшение финансовых показателей побудило многих аналитиков повысить свои ценовые таргеты для акций AMD на следующие 12 месяцев.

Подведем итоги

За нынешней траекторией роста AMD стоит множество мощных катализаторов, в том числе запуск успешных новых продуктов, увеличение доли рынка и повышение показателей рентабельности за счет контроля над расходами.

При условии сохранения этих факторов акции AMD вряд ли можно назвать дорогими, даже если они продолжат торговаться вблизи рекордных максимумов.

Акции AMD за пять лет выросли почти на 2000%. Что будет с бумагами дальше

Динамика: +1916%

Причина роста: смена гендиректора, технологический прорыв, трудности у конкурентов

Перспективы: в плюс компании сыграют рост популярности продукции AMD, технологические новинки, низкая задолженность. Насторожить инвесторов может переоцененность акций, отсутствие дивидендов, невысокая маржинальность.

AMD с 2009 года не имеет собственного производства и размещает заказы на мощностях других компаний. Это отличает бизнес-модель AMD от конкурентов — Intel, Nvidia и других. Сейчас AMD работает по большей части с крупным тайваньским производителем полупроводников TSMC.

Крупнейший акционер AMD на текущий момент — независимая инвестиционная компания The Vanguard Group. Ей принадлежит 9,57% акций разработчика. Еще 5,13% — у фонда BlackRock. В число крупных акционеров также входит JP Morgan.

Почему подорожали акции AMD

Около десяти лет назад Advanced Micro Devices лидировала на рынке серверных чипов с долей в 20%. Но проиграла конкуренцию Intel, не сумев вовремя выпустить новое поколение микросхем. Тогда у AMD осталась совсем небольшая доля рынка — 1%.

Сейчас компания постепенно восстанавливает утраченные позиции. Генеральный директор AMD Лиза Су заявила, что компания сможет создавать процессоры, не уступающие продукции Intel. Большой шаг вперед производитель совершил в 2019 году. Компания успешно запустила в продажу несколько технологических новинок.

Самым большим достижением AMD стало освоение 7-нанометрового техпроцесса. Компания намного раньше, чем Intel, завершила разработку и выпустила на рынок 7-нанометровые серверные чипы второго поколения. Intel в то время продолжал выпускать 14-нанометровые процессоры и только готовил к продаже 10-нанометровые.

При чем тут нанометры?

Каждый процессор представляет собой микроскопический кристалл кремния, на котором расположены миллионы крошечных транзисторов. Эти транзисторы объединены между собой тонкими проводниками. 14нм, 7нм или 5нм — размер транзисторов в нанометрах. Чем меньше такой транзистор, тем меньше энергии требуется для его работы.

Продукция AMD также оказалась дешевле, чем у конкурентов. Все это привлекло крупных покупателей — в число клиентов AMD вошли Google, Microsoft и Amazon. По данным производителя, к концу 2019 года доля AMD на рынке серверных чипов выросла до 8%. Это значительный прирост, учитывая, что в 2017 году она составляла всего 1%. Более того, в компании не раз заявляли, что к середине 2020 года могут занять долю в 10%.

«Рост бизнеса AMD можно объяснить стечением двух обстоятельств. Во-первых, текущая ситуация на рынке полупроводников сложилась благоприятным образом. Наблюдается неплохой спрос на чипы для дата-центров и игровых целей, что служит попутным ветром для компании. Во-вторых, компания подошла к этому периоду хорошо подготовленной. Ее линейка продуктов сейчас, пожалуй, самая сильная за всю историю», — отметил ведущий аналитик по международным рынкам компании «Открытие Брокер» Алексей Корнилов.

На руку AMD также сыграли трудности, возникшие у его главного конкурента. Intel перестала справляться с возросшим спросом, о чем в ноябре сообщил менеджмент компании, извинившись перед клиентами.

Что сыграет против компании

Отсутствие дивидендов. В отличие от своего основного конкурента, AMD не платит дивидендов, предпочитая инвестировать в развитие. Intel выплачивает акционерам небольшие суммы четыре раза в год, что дает доходность примерно в 2,3%.

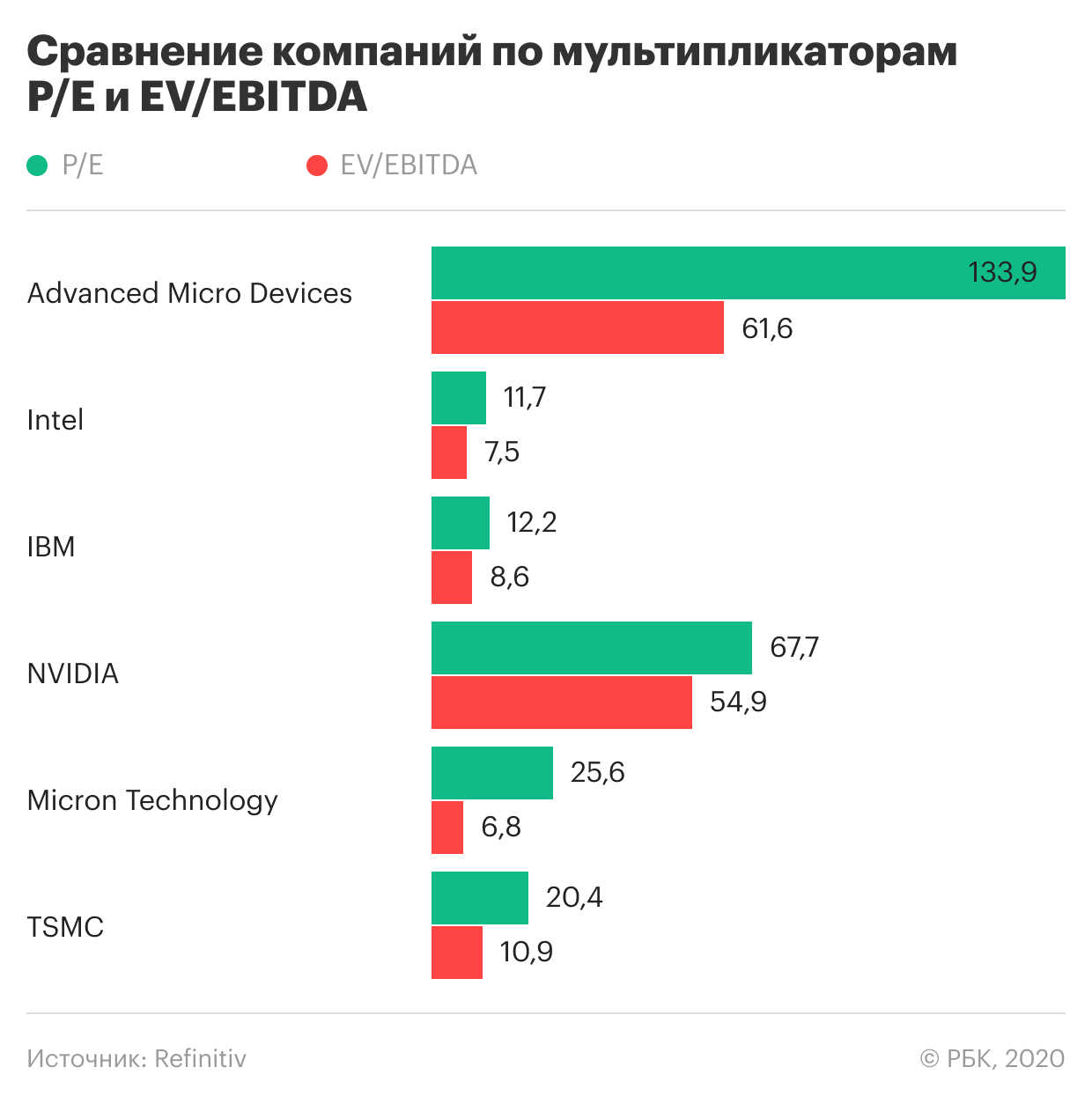

Переоцененность. Advanced Micro Devices очень дорого оценена по мультипликаторам. Коэффициент P/E равняется 133, притом что в среднем у конкурентов по сектору он составляет 27,5. Соотношение EV/EBITDA у компании тоже велико — 61,6.

«Инвесторы склонны возлагать на AMD надежды, иначе ее капитализация не превышала прибыли так значительно», — прокомментировал цифры управляющий партнер Exante Алексей Кириенко.

Маржинальность. В первом квартале валовая маржа (gross margin) Advanced Micro Devices составила 46%. Столько процентов от выручки осталось у компании после вычета себестоимости производства. Для сравнения, Intel потратил на производство намного меньше — его валовая маржа достигла 60,6%.

Такая разница объясняется различием бизнес-моделей конкурентов. AMD не имеет своего производства и использует для выпуска продукции внешние мощности. А значит — вынуждена больше платить за производство. В то же время Intel выпускает процессоры на собственных заводах. С другой стороны, отсутствие собственного производства позволяет AMD быстрее внедрять новинки, ей не нужно перестраивать мощности на новую продукцию. Именно благодаря этому она существенно обогнала Intel.

Правда текущее технологическое преимущество AMD не отменяет тот факт, что рентабельность по чистой прибыли (net profit margin) остается на весьма низких уровнях — 9% против 28,8% у Intel. Это значит, что после вычета всех затрат, включая налоги, у AMD остается очень небольшая чистая прибыль.

Цикличность сектора. Advanced Micro Devices относится к индустрии полупроводников, которую характеризует высокая цикличность, указал Алексей Корнилов из «Открытие Брокер».

«Несмотря на все положительные моменты, не стоит забывать, что полупроводники остаются очень цикличным бизнесом, где замедление спроса или затоваривание рынка может достаточно быстро изменить ситуацию», — предупредил он.

Технологические новинки. Компания продолжает бомбардировать рынок технологически продвинутыми процессорами и видеокартами, пытаясь отвоевать свою долю у конкурентов.

16 июня 2020 года AMD представила обновленную серию процессоров Ryzen третьего поколения для настольных систем. Три новые модели Ryzen серии 3000XT отличаются большей производительностью и повышенной энергоэффективностью по сравнению с другими решениями. Кроме того, ожидается, что AMD до конца года выведет на рынок центральные процессоры Ryzen серии 4000 (Vermeer) на новой архитектуре Zen 3.

Высокий спрос. «Для дальнейшего роста компания должна показать значительный рост прибыли. Сам по себе кризис COVID-19 уже не кажется определяющим фактором дальнейшего роста — он обеспечил быстрый прирост акций в апреле. Если же продажи новых процессоров будут успешны, котировки компании пойдут вверх», — отметил Алексей Кириенко.

Пока рынок сдержанно реагирует на анонс новых продуктов. На новости о запуске новых моделей процессоров Ryzen серии 3000XT акции Advanced Micro Devices подорожали всего на 2%. Это совсем ничего, если вспомнить амплитуду, с которой бумаги разработчика колебались в течение последних месяцев.

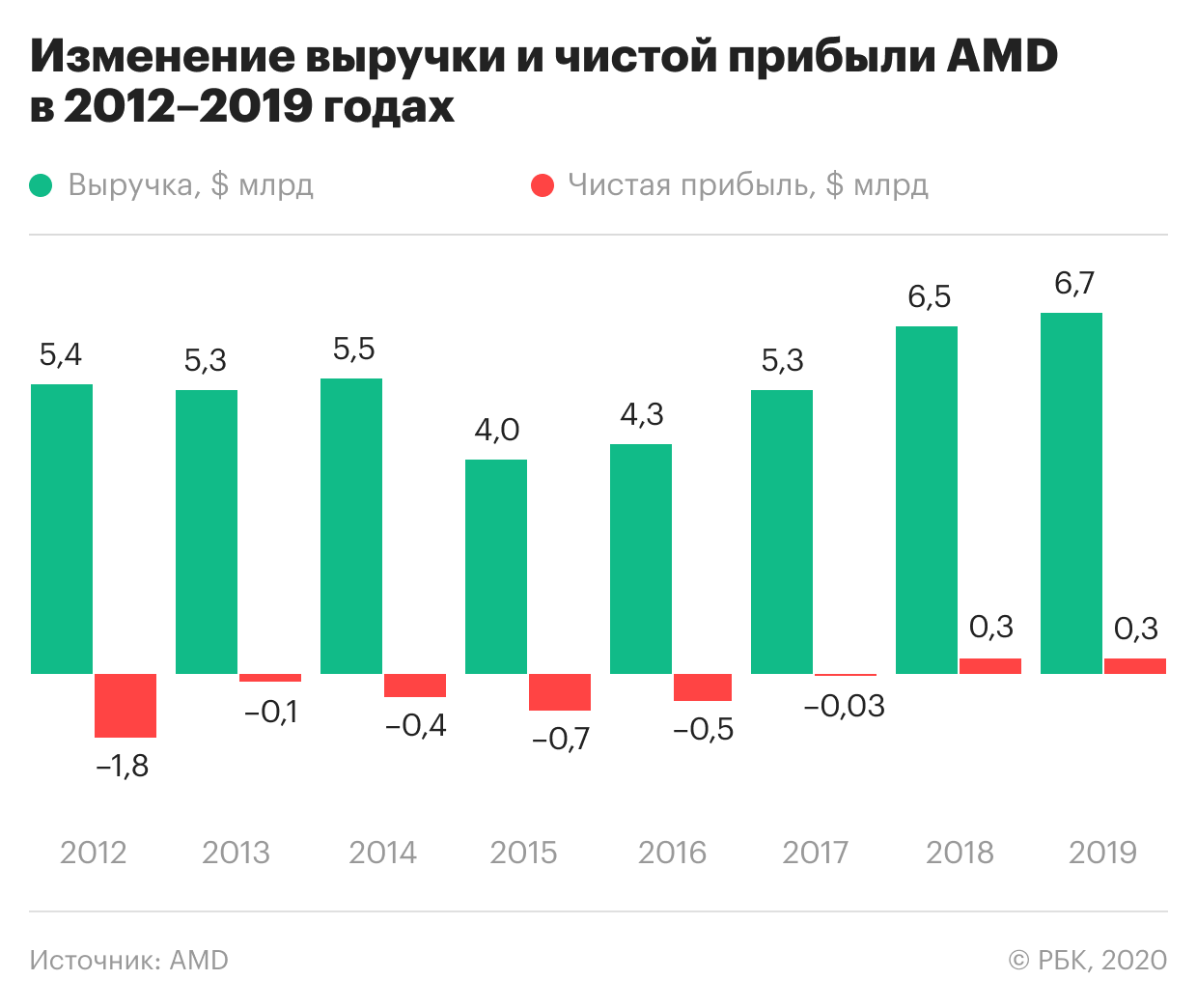

Рост выручки и продаж. Несмотря на стабильно высокую выручку, AMD большую часть времени несла убытки. Дела пошли в гору лишь в последние два года, что отчасти связано с вниманием потенциальных клиентов к технологическим новинкам компании.

При этом продажи в ключевом подразделении компании Computing and Graphics взлетели на 73%, чему способствовало увеличение спроса во время пандемии. Покупателей также привлекли улучшенные характеристики новых процессоров и видеокарт AMD, пишет директор аналитического департамента ИК «Фридом Финанс» Вадим Меркулов.

В AMD два основных подразделения. Первое — Computing and Graphics — занимается выпуском процессоров и графических решений для персональных компьютеров. Его вклад в выручку сейчас составляет 80%. Второе — Enterprise, Embedded and Semi-Custom — разрабатывает процессоры для серверов и встраиваемых систем, а также специализированные чипы для игровых консолей.

Что будет с акциями

Аналитики по большей части с осторожностью оценивают дальнейшие перспективы AMD, хотя и уверены в дальнейшем усилении позиций компании в секторе.

«Мы полагаем, что AMD продолжит укреплять рыночные позиции. Это будет происходить благодаря предложению продукции на базе техпроцесса 7 и 7+ нанометров в потребительском и серверном подсегментах. Компания сохранит отрыв от Intel минимум до конца года», — отметил Вадим Меркулов после выхода финансовых результатов AMD за первый квартал.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Акции AMD тестируют вершины. Стоит ли присоединиться к росту

Акции AMD 21 октября прибавили 2,5%, а сегодня на премаркете продолжают рост на 1,3%. Котировки подобрались к историческим максимум. Рассмотрим последние события компании и ближайшие перспективы.

Что нового

• Коллаборация с NVIDIA. Вчерашний подъем был связан с объявлением компании о сотрудничестве NVIDIA GeForce NOW — облачным сервисом для гейминга. Новая подписка зеленого гиганта будет использовать процессоры AMD Ryzen Threadripper PRO, как лучшие чипы по производительности в своем классе.

«Линейка Ryzen Threadripper PRO была разработана, чтобы предложить пользователям невероятную производительность и непревзойденную пропускную способность, и задает отраслевой стандарт экстремальной вычислительной производительности в различных сценариях использования, включая быстрорастущее пространство облачных игр, — сказал Крис Килберн, корпоративный вице-президент и генеральный директор по направлению клиентских компонентов AMD. — Обширный набор функций Ryzen Threadripper PRO подойдет для поддержки облачных игр следующего поколения».

Обе компании производят оборудование для компьютеров, пользующееся высоким спросом у геймеров. Облачный сервис дает возможность не покупать дорогостоящее оборудования, а использовать его по подписке через интернет. Этот вид гейминга еще набирает обороты и является сильным драйвером будущего роста для обеих компаний.

Техническая картина

После прошлого отчета акции стремительно росли и в начале августа достигли новой исторической вершины. Затем последовала коррекция и боковая консолидация на фоне снижения американского рынка и роста доходности гособлигаций США.

С другой стороны, дневной RSI уже вошел в зону перекупленности. AMD — акции роста, поэтому такое техническое состояние зачастую игнорируется, но вырастают риски коррекции.

Стоит ли покупать акции AMD перед отчетом

При этом перекупленность по RSI не дает рассчитывать на весомый безрисковый подъем, особенно если отчет окажется слабым — нужно быть готовым к коррекции.

Долгосрочная перспектива выглядит умеренно позитивно, поэтому совершать покупку на долгий срок все же стоит после отчета и коррекции.

С начала года акции AMD выросли на 30,1%, а за последние 12 месяцев — на 50,7%.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Пик популярности соцмедиа в прошлом?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Инвестидея: AMD, потому что пора бы и честь знать

Сегодня у меня очень спекулятивная идея: подкараулить на падении акции разработчика чипов Advanced Micro Devices и заработать на их отскоке.

Потенциал роста: до 37% в абсолюте.

Срок действия: до 18 месяцев.

Почему акции могут вырасти: после падения они отскочат благодаря шумихе вокруг компании и активности розничных инвесторов.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

На чем компания зарабатывает

AMD — это разработчик полупроводников. Можно назвать и производителем, но фактически производство отдано на аутсорс другим компаниям. Больше всего AMD известна своими процессорами и видеокартами, но это не вся ее продукция.

Согласно годовому отчету, выручка компании делится на 2 сегмента:

Аргументы в пользу компании

Железо — это перспективно. Основные драйверы здесь такие же, как в идеях про игры — например, EA, Activision Blizzard и Take-Two — и про конкурентов компании в лице Nvidia и Intel.

Компания может рассчитывать на более-менее стабильный денежный поток в длительной перспективе, и инвесторы это знают.

Приставки — это действительно неплохо. Чипы AMD будут использоваться в новой приставке PlayStation 5. Только это способно дать до 4—5 млрд долларов выручки в год. Впрочем, точно выручку от поставок железа для PS5 не оценить: зависит от того, сколько Sony будет платить AMD за железо и сколько приставок Sony сможет продавать.

Еще какое-то время будет производиться устаревающая Xbox One S, где тоже применяются решения AMD. Поэтому ближайшие пару лет можно ожидать, что выручка и, смею надеяться, прибыль у AMD будут выше среднего.

Слабый доллар. Учитывая, что AMD продает много своей продукции за пределами США, тенденция на ослабление американской валюты поддержит ее как экспортера.

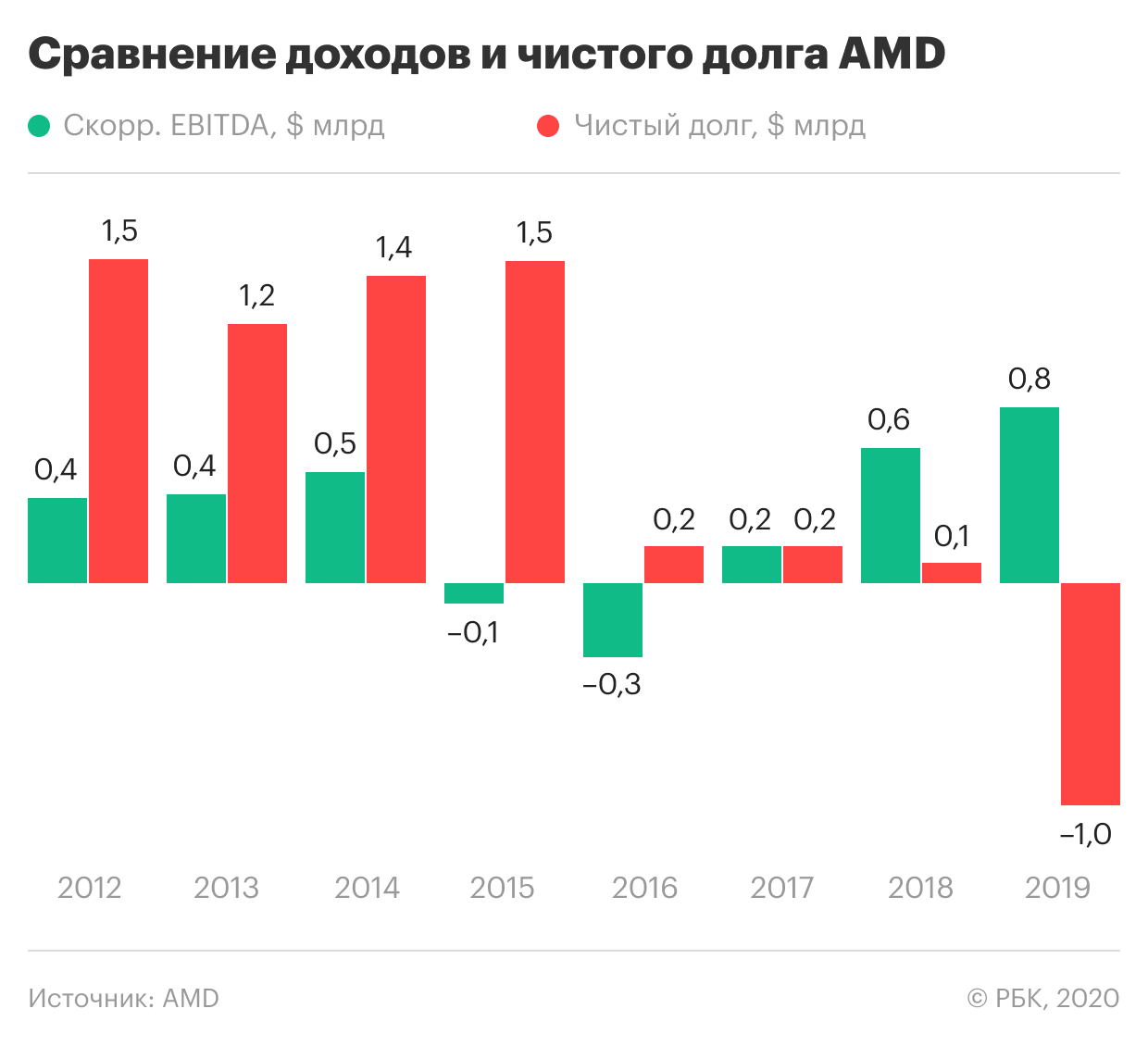

Нежданчик не страшен. У компании пристойная бухгалтерия. Согласно последнему отчету, в распоряжении AMD примерно 3,564 млрд долларов, что на 0,3 млрд долларов больше суммы всех ее задолженностей. Отсутствие крупных задолженностей — это аргумент в пользу компании: риск банкротства снижается.

Внимание инвесторов. О том, как толпы розничных инвесторов могут влиять на котировки технологических компаний, я уже писал не раз. Если акции AMD сильно упадут, это привлечет к ним дополнительное внимание инвесторов — и котировки начнут восстанавливаться из-за спроса на эти бумаги.

Теперь о том, почему акции AMD могут упасть.

Инвестиции — это не сложно

Почему не стоит брать акции прямо сейчас

Есть несколько причин, по которым акции компании могут подешеветь. При этом основная причина одна: P / E компании равен 159, что очень много. Но давайте разберем это подробнее.

Как бизнес компания так себе. Выручка и прибыль AMD крайне волатильны. Итоговая маржа — 7,96%, что неплохо, но не впечатляет: это как у каких-нибудь строителей. Для сравнения: у Nvidia итоговая маржа 28,18%.

Совсем не платит дивиденды. Само по себе это не плохо, но у акций AMD нет лояльных держателей, которые будут с ними в горе и радости ради получения стабильных выплат. А значит, в случае обвала акции AMD будут распродавать так же активно, как и акции каких-нибудь убыточных стартапов.

Расчет на консоли может не оправдаться. Львиная доля привлекательности AMD в глазах инвесторов состоит в том, что компания поставляет железо для новых приставок Sony и Microsoft. Обе консоли выходят в этом году, и инвесторы ожидают хороших продаж и, соответственно, роста заказов на чипы AMD. Но все может быть не так радужно.

Microsoft недавно перенесла выпуск Halo Infinite для Xbox Series X на 2021 год. Это плохо, ведь такие блокбастеры призваны «продавать» новые консоли. Иными словами, в этом году Microsoft может продать меньше приставок, чем хотелось бы, а это значит, что AMD рискует недополучить заказов, меньше заработать и разочаровать инвесторов.

Более того, я считаю, что отсрочка выхода Halo — это, возможно, не единичный случай, а симптом проблемы всей игровой отрасли. Такие отсрочки могут последовать и с другими играми, в том числе и у Sony. Например, из-за последствий коронавируса: активную разработку пришлось приостановить из-за невозможности собрать команду разработчиков в одном месте, а удаленка может снизить эффективность работы.

Конечно, разработчики могут выпустить и неготовую игру и потом дорабатывать ее патчами. Но репутационный ущерб может плохо отразиться на продажах консолей.

Индекс растет, а экономика — нет. Американский рынок акций далеко оторвался от реальности и напрашивается на коррекцию. На фоне реального падения ВВП индекс Nasdaq улетел в стратосферу.

Понятно, что рецессия в США не связана с фундаментальными проблемами экономики, а вызвана болезнью и мерами борьбы с ней. Тем не менее экономические проблемы есть, при этом индекс S&P 500 восстановился до докоронавирусного уровня, а акции многих технологических компаний сильно выросли.

В случае коррекции акции AMD, очень дорогой компании, могут сильно упасть.

На самом деле любого из указанных факторов было бы достаточно для падения акций: излишне высокую оценку AMD не оправдывают никакие перспективы. 159 лет окупаемости не может оправдать вообще ничего, тем более что у AMD не очень высокая маржа.

Что важно понимать, приток выручки и прибыли с продаж нового железа будет сбалансирован потерей выручки после отказа от производства старых моделей. На графике выручки компании хорошо видно, как она растет и падает, растет и падает, так как продажи новых продуктов заменяют продажи старых, а не прибавляются к ним.

Возможно, компания сможет существенно нарастить долю на рынке процессоров, потеснив Intel. Но это может и не получиться, например если Intel выпустит удачные модели чипов по разумной цене.

Инвесторы точно заметят столь сильное падение и почти наверняка будут скупать акции AMD. Это поможет котировкам хотя бы частично восстановиться.

Что может помешать

Microsoft. Значительная часть выручки AMD зависит от ее партнерства с Microsoft, точнее от того, каких стандартов придерживается Microsoft при производстве своего железа и разработке своего ПО. В принципе я не вижу причин, по которым Microsoft может прервать это взаимовыгодное партнерство, но такие случаи бывают — смотрите историю с Apple и Intel.

Здесь, впрочем, наибольшим риском будет использование Microsoft своей мощной переговорной позиции. Этот ИТ-гигант может навязать AMD более выгодные для себя условия работы, что помешает AMD увеличить прибыль.

Расходы на разработку. Наличие сильных конкурентов вроде Intel и Nvidia заставляет компанию тратиться на разработку нового, более крутого железа. Это мешает увеличивать маржу. Даже опережая своих соперников, компания не сможет уйти далеко: те тоже располагают крупными ресурсами и будут активно сокращать дистанцию.

Согласно годовому отчету, сейчас у AMD на исследования и разработки уходит почти 54% всей валовой прибыли. Нет причин считать, что в ближайшие несколько лет компания сможет сэкономить на этой статье расходов без ущерба для бизнеса. Гарантированно высокие траты на НИОКР будут тормозить рост ее прибыли.

Что в итоге

Сейчас акции AMD стоят слишком дорого, так что коррекция вполне возможна. А учитывая неплохую конъюнктуру бизнеса и активность розничных инвесторов, до целевой цены продажи акции AMD в худшем случае доползут за год или полтора.

Скорее всего, все произойдет гораздо быстрее, но все же оставим некоторое пространство для форс-мажора : 2020 год уже показал, что всякое бывает.