IPO «Совкомфлота»: чего ждать дальше

Сегодня на Московской бирже прошло долгожданное IPO — первое с 2017 года. На рынке появился «Совкомфлот». Предлагаю присмотреться к этой компании.

О компании

«Совкомфлот» — крупнейшая судоходная компания России, специализирующаяся на перевозке углеводородов и обеспечении их добычи. Флот компании состоит из 146 судов, 83 из них — ледового класса. Общий дедвейт — 12,6 млн тонн, средний возраст — 10,8 года.

Основные заказчики «Совкомфлота» — ведущие нефтегазовые компании как России, так и мира.

Компания выделяет 5 основных сегментов бизнеса:

В 2019 году компания начала выполнение своей стратегии-2025. Вот ее основные цели:

Логично, что компания хочет увеличить процент долгосрочных договоров: ставки фрахта судов достаточно волатильны. Ниже представлен график индекса ClarkSea — это индекс компании Clarksons Research, показывающий средневзвешенное значение фрахтовых ставок на основании тайм-чартерного эквивалента по основным танкерным сегментам.

Но не стоит забывать, что долгосрочные договоры могут быть палкой о двух концах: их могут заключать в период низких цен на условиях, которые через много лет окажутся крайне невыгодными.

Сейчас «Совкомфлот» — полностью государственная компания. Выход на IPO проходит за счет допэмиссии акций, государство не планирует продавать свой пакет, да и вообще не собирается уменьшать долю своего участия в компании ниже 75% плюс 1 акция.

Инвестиции — это не сложно

Почему акции могут вырасти после IPO

Большой объем долгосрочных контрактов. У компании уже заключены контракты на 20 млрд долларов будущей выручки средним сроком на 23 года, так что «Совкомфлот» обеспечен работой на годы вперед.

Валютная выручка. 99,9% выручки компании на основе тайм-чартерного эквивалента — это валютная выручка. То есть компания защищена и будет только выигрывать от возможной девальвации рубля.

Дивиденды. Согласно дивидендной политике, компания должна выплачивать не менее 25% чистой прибыли по МСФО, но в последние годы Минфин очень активно продвигает идею, что государственные компании должны выплачивать дивиденды в виде 50% чистой прибыли по МСФО. За 2018 год «Совкомфлот» заплатил 50% чистой прибыли по РСБУ, а за 2019 — как раз 50% чистой прибыли по МСФО. И заявляет, что намерен продолжать. Ну а предыдущий пункт про валютную выручку может только поспособствовать росту дивидендов в случае девальвации рубля.

Целевой размер дивидендов за 2020 год составляет 225 млн долларов, то есть по текущему курсу — более 17,5 млрд рублей.

Коронавирус даже помог. Многие компании пострадали от коронавируса и карантинных мер. «Совкомфлот» же из небольшого числа компаний, которые выиграли от этого. Из-за стремительного обвала спроса и ценовой войны нефть крайне подешевела — хранилища оказались переполнены, и появился огромный спрос на танкеры, которые временно использовали как хранилища. Это привело к тому, что ставки фрахта улетели в небеса, что положительно сказалось на финансовых показателях компании.

Смягчение монетарной политики и биржевой бум среди частных инвесторов. Частные инвесторы массово открывают брокерские счета из-за снижения ставок по вкладам, вызванного снижением ключевой ставки, — да и это уже стало модным.

Эти деньги активно заходят в акции и толкают котировки вверх. Следствие этого — многие эмитенты, ранее игнорировавшие Московскую биржу, но имевшие листинг в других странах, начали массово выходить и на родной рынок и отлично расти: например, TCS Group, Mail.ru Group, Petropavlovsk.

Вполне вероятно, что из-за ажиотажа от долгожданного IPO и других положительных качеств компании многие бросятся скупать и «Совкомфлот», особенно увидев прекрасный рост выручки и прибыли в последних отчетах.

Возможное включение в индексы акций. В прошлом году объем активов под управлением пассивных фондов превысил объем активов под управлением активных. Так что все большее значение приобретает вхождение акций во всевозможные индексы, отслеживаемые пассивными фондами.

Почему акции могут упасть после IPO

Зависимость от конъюнктуры. Как упоминалось выше, выручка «Совкомфлота» в значительной степени зависит от ставки фрахта судов, а она довольно волатильна и непредсказуема. Кроме того, вся выручка «Совкомфлота» в принципе зависит от нефтегазовой сферы, а цены на нефть и газ крайне волатильны. Они, в свою очередь, значительно влияют на баланс спроса и предложения углеводородов, а также на инвестиции в их добычу. А это значительно влияет на будущий спрос на транспортировку углеводородов и делает его не очень предсказуемым.

К тому же сам рынок морских перевозок довольно конкурентен и инерционен: если конъюнктура хорошая, многие судоходные компании могут заказать постройку большого количества судов, которые будут готовы только через несколько лет — когда такое количество судов может быть уже не нужно.

Потенциальные проблемы сферы добычи углеводородов. Сейчас в западном мире, особенно в Европе, очень активно пропагандируют переход на зеленую энергетику: Еврокомиссия объявила зеленый курс по переходу на углеродную нейтральность. Даже одна из крупнейших нефтегазовых компаний мира British Petroleum объявила новую стратегию трансформации в том же зеленом направлении и предположила, что пик потребления нефти уже был пройден в 2019 году. Я скептически отношусь к таким заявлениям, но это стоит иметь в виду, хотя этот риск явно не в ближайшей перспективе.

Долговая нагрузка. У компании довольно большая по российским меркам долговая нагрузка: у многих компаний из индекса Мосбиржи значение мультипликатора «чистый долг / EBITDA» меньше 2 — и даже меньше единицы. У «Совкомфлота» — 2,8.

Совкомфлот акции

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

В ноябре 2021 года Группа компаний «Совкомфлот» стала победителем

международной отраслевой премии Seatrade Awards. Победа компании была

присуждена в номинации «Сделка года» за успешный выход на рынок публичного

акционерного капитала (IPO) в 2020 году. Сделка состоялась в виртуальном

формате и, несмотря на пандемию, стала крупнейшим в судоходной отрасли

размещением по рыночной капитализации и крупнейшим IPO в России, начиная с

2017 года. Суммарный объем средств, привлеченных компанией в ходе IPO,

составил 42,9 млрд руб. (эквивалентно 550 млн долл. США на момент размещения).

После размещения акции компании были включены в международные индексы

FTSE Global Index и MSCI Russia Small Cap.

Совкомфлот отчитался за 3 квартал и 9 месяцев 2021 года.

При этом эксплуатационные расходы (читай — себестоимость) особо не снизились.

Это привело к снижению операционной прибыли почти на 20% по итогам 9 месяцев.

Обращает на себя внимание существенный рост амортизации на 11% с 312 до 347 млн. долл.

Компания явно была щедра на CAPEX в успешном 2020 году, а теперь вынуждена терпеть возросшие расходы при падающей выручке.

Курсовые разницы сослужили добрую службу Совкомфлоту.

На переоценке компания заработала 7 млн долларов за 9 месяцев против убытка 19 млн годом ранее.

Но всё это конечно крохи, и по итогу:

Менеджмент всё так же обещает отправлять на дивиденды 50% от чистой прибыли, да вот есть один нюанс — прибыли нет.

Сергей, с такими цифрами акция должна бы гэпнуть вниз, но что-то не заметно. Всё уже в цене? Жаль, если так — я б на долгосрок пониже докупила.

Ирина Чернецова, я не эксперт по FLOTу, но мне кажется, что да — умные люди заложили такое развитие событий в цену ещё в момент IPO — компания аномально заработала из-за удачно сложившихся внешних событий и очень здраво рассудила, что на хаях надо разместиться, ибо потом никто не купит. Шалость удалась, как говорится. Думаю, сильно падать уже не будут, «большие дяди» примерно этого и ожидали.

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Дилетант, спасибо за обзор! Скажите пожалуйста — какая цена на ваш взгляд привлекательна на долгосрок?

![]()

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Дилетант, спасибо за обзор! Скажите пожалуйста — какая цена на ваш взгляд привлекательна на долгосрок?

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Выкладываю фундаментальный анализ по Совкомфлот.

Мое мнение и дополнения в самом низу.

Всем приятного просмотра и прочтения.

Авто-репост. Читать в блоге >>>

Совкомфлот – рсбу/ мсфо

2 374 993 901 обыкновенных акций

Free-float: 15,6%

www.scf-group.ru/investors/shares/ShareCapital/

Капитализация на 16.11.2021г: 199,713 млрд руб

Общий долг 31.12.2018г: 773,75 млн руб/ мсфо 263,445 млрд руб

Общий долг 31.12.2019г: 844,16 млн руб/ мсфо 237,183 млрд руб

Общий долг 31.12.2020г: 761,64 млн руб/ мсфо 269,254 млрд руб

Общий долг на 30.06.2020г: 16,024 млрд руб/ мсфо 272,753 млрд руб

Общий долг на 30.09.2021г: 805,04 млн руб

Совкомфлот – Дивидендная история

Период ** Объявление * Реестр дата * Дивиденд

2020 год * 17 июн 2021 * 05 июл 2021 * 6,67 руб

2019 год * 08 апр 2020 * 14 авгу 2020 * 3,6512 руб

2018 год * 15 апр 2019 * 06 июл 2019 * 0,7295 руб

e-disclosure.ru/portal/company.aspx?id=11967

![]()

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

![]()

![]()

В ноябре 2021 года Группа компаний «Совкомфлот» стала победителем

международной отраслевой премии Seatrade Awards. Победа компании была

присуждена в номинации «Сделка года» за успешный выход на рынок публичного

акционерного капитала (IPO) в 2020 году. Сделка состоялась в виртуальном

формате и, несмотря на пандемию, стала крупнейшим в судоходной отрасли

размещением по рыночной капитализации и крупнейшим IPO в России, начиная с

2017 года. Суммарный объем средств, привлеченных компанией в ходе IPO,

составил 42,9 млрд руб. (эквивалентно 550 млн долл. США на момент размещения).

После размещения акции компании были включены в международные индексы

FTSE Global Index и MSCI Russia Small Cap.

![]()

«Индустриальный сегмент „Совкомфлота“ (транспортировка сжиженного газа и обслуживание шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) по-прежнему демонстрирует неплохие результаты, тогда как конвенционный сегмент (транспортировка сырой нефти и нефтепродуктов) остается слабым звеном на фоне низких ставок на фрахт. Впрочем, в октябре здесь наметился тренд на восстановление, так что результаты СКФ за IV квартала могут преподнести приятный сюрприз», — отметил Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции».

Авто-репост. Читать в блоге >>>

Сегодня вышли финансовые результаты Совкомфлота за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года:

1. Выручка упала на 6%.

2. EBITDA выросла на 3.2%.

3. Чистая прибыль упала на 37%.

Слабый отчет вышел сегодня у Совкомфлота. Акции компании ровно год торгуются на Московской бирже и за это время прошли славный

путь от 105 рублей до 84 рублей. Дивиденды в 7% вряд ли добавили оптимизма инвесторам. Тем не менее, чисто технически мы находимся

сейчас на нижней границе диапазона для акций Совкомфлота. Можно попробовать сыграть в покупку на уровне 84 рубля, если вы приверженец

технического анализа. Что касается меня, то данной бумаги нет у меня в портфеле, и я не планирую ее покупать.

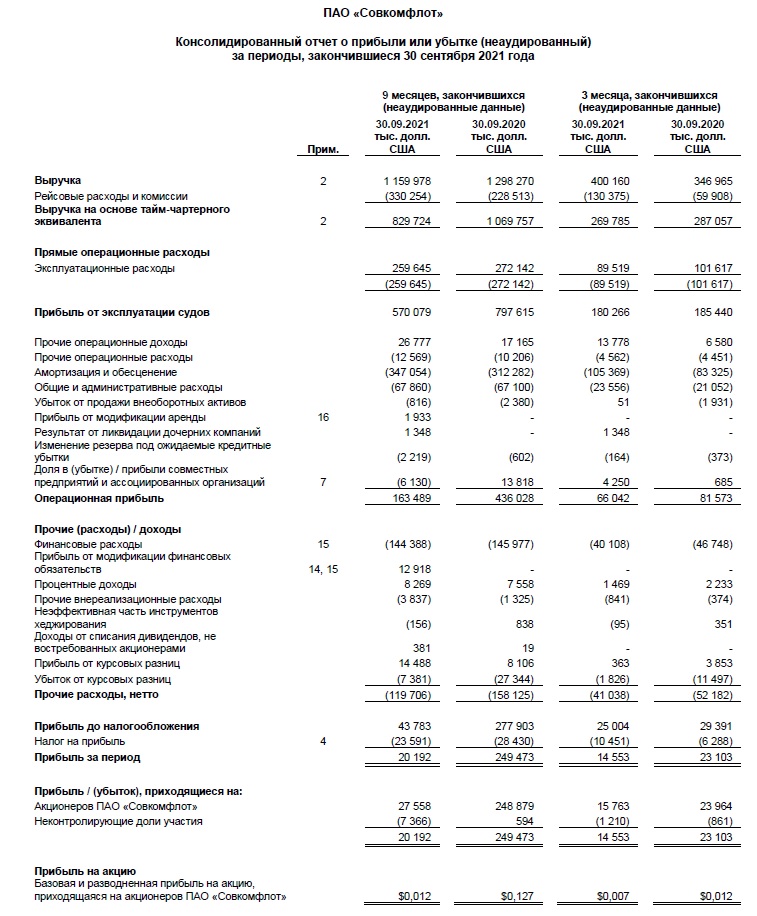

Совкомфлот отчитался за 3 квартал и 9 месяцев 2021 года.

При этом эксплуатационные расходы (читай — себестоимость) особо не снизились.

Это привело к снижению операционной прибыли почти на 20% по итогам 9 месяцев.

Обращает на себя внимание существенный рост амортизации на 11% с 312 до 347 млн. долл.

Компания явно была щедра на CAPEX в успешном 2020 году, а теперь вынуждена терпеть возросшие расходы при падающей выручке.

Курсовые разницы сослужили добрую службу Совкомфлоту.

На переоценке компания заработала 7 млн долларов за 9 месяцев против убытка 19 млн годом ранее.

Но всё это конечно крохи, и по итогу:

Менеджмент всё так же обещает отправлять на дивиденды 50% от чистой прибыли, да вот есть один нюанс — прибыли нет.

Сергей, с такими цифрами акция должна бы гэпнуть вниз, но что-то не заметно. Всё уже в цене? Жаль, если так — я б на долгосрок пониже докупила.

Совкомфлот отчитался за 3 квартал и 9 месяцев 2021 года.

При этом эксплуатационные расходы (читай — себестоимость) особо не снизились.

Это привело к снижению операционной прибыли почти на 20% по итогам 9 месяцев.

Обращает на себя внимание существенный рост амортизации на 11% с 312 до 347 млн. долл.

Компания явно была щедра на CAPEX в успешном 2020 году, а теперь вынуждена терпеть возросшие расходы при падающей выручке.

Курсовые разницы сослужили добрую службу Совкомфлоту.

На переоценке компания заработала 7 млн долларов за 9 месяцев против убытка 19 млн годом ранее.

Но всё это конечно крохи, и по итогу:

Менеджмент всё так же обещает отправлять на дивиденды 50% от чистой прибыли, да вот есть один нюанс — прибыли нет.

Совкомфлот отчитался за 3 квартал и 9 месяцев 2021 года.

При этом эксплуатационные расходы (читай — себестоимость) особо не снизились.

Это привело к снижению операционной прибыли почти на 20% по итогам 9 месяцев.

Обращает на себя внимание существенный рост амортизации на 11% с 312 до 347 млн. долл.

Компания явно была щедра на CAPEX в успешном 2020 году, а теперь вынуждена терпеть возросшие расходы при падающей выручке.

Курсовые разницы сослужили добрую службу Совкомфлоту.

На переоценке компания заработала 7 млн долларов за 9 месяцев против убытка 19 млн годом ранее.

Но всё это конечно крохи, и по итогу:

Менеджмент всё так же обещает отправлять на дивиденды 50% от чистой прибыли, да вот есть один нюанс — прибыли нет.

Совкомфлот отчет МСФО за 9 месяцев

Совкомфлот отчет МСФО за 9 месяцев

«Совкомфлот» это по сути анти-Tesla»: почему акции госкомпании упали более чем на 12% в первый день IPO

Что случилось. Стоимость акций «Совкомфлота» в первый день торгов после IPO упала больше чем на 12% с 105 рублей до 92 рублей за первые неполные два часа с открытия биржи. На 15:10 по МСК бумага торговалась по цене 100,1 рублей. Такие уровни падения в первый день IPO случаются достаточно редко, говорит управляющий директор «Ренессанс капитала» Максим Орловский. Это размещение отчасти напоминает «народное» IPO ВТБ, когда акции продавались по 13,6 копеек, а потом упали до 2 копеек, и банку пришлось выкупить часть акций у инвесторов по цене размещения для сглаживания негатива, проводит аналогию Орловский.

Почему это важно. В последние годы ЦБ и Московская биржа проделали большую работу по привлечению частных инвесторов на фондовый рынок: количество физических лиц, имеющих брокерские счета, по итогам августа 2020 года достигло 6,2 млн человек. Организатор сделки «Совкомфлота» «ВТБ Капитал» отдельно отметил в своем релизе, что около 40 000 клиентов поучаствовали в IPO через мобильное приложение «ВТБ Мои инвестиции». «Видеть падение на 13% для розничных инвесторов — это ужас», — говорит Орловский.

О чем это говорит. Есть несколько версий, почему так могло произойти. Управляющий директор по инвестициям «ТКБ Инвестмент Партнерс» Владимир Цупров полагает, что многие инвесторы поставили слишком большую заявку на участие в IPO, ожидая переподписку. Это делается, чтобы не получить меньше бумаг, чем хотелось бы. Но когда выяснилось, что переподписки не было, инвесторы начали продавать лишние бумаги. Вторая версия — участие спекулянтов, которые надеялись на рост бумаг, типичный в первый день IPO. Но увидев, что размещение прошло по нижней границе и цена пошла вниз, они начали активно продавать акции.

С версией про спекулянтов соглашается Орловский. Он отметил, что за половину дня 7 октября оборот по торгам «Совкомфлота» составил более 4% от всех выпущенных компанией бумаг (82 млн против 1,967 млрд акций). «Увидев картину утром, 7 октября, инвесторы, судя по всему, сильно разочаровались», — говорит Орловский. Вряд ли акции продавали розничные инвесторы — они обычно реализуют долгосрочную стратегию, полагает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. «В биржевом стакане мы видели достаточно большие объемы на продажу, что указывает на желание крупного участника выйти», — считает он.

В опубликованном в телеграм-канале «СберИнвестиции» посте динамика торгов в первые часы связывается с техническими факторами — бумага была недоступна для сделок в торговых системах у некоторых крупных брокеров. «Говорить о технической недоступности ценных бумаг, на мой взгляд, некорректно, поскольку отсутствие бумаг привело бы к обратному эффекту — некому было бы продавать», — говорит портфельный управляющий крупной УК. «Это полная чушь — это пишут те, кто пытается оправдать неудачное размещение», — добавляет второй собеседник Forbes с фондового рынка.

Спрос на акции «Совкомфлота» распределился поровну между российскими и зарубежными инвесторами, на розничных инвесторов пришлось около 15% заявок, согласно данным «ВТБ Капитал». В итоге розничные инвесторы приобрели акций компании примерно на 6 млрд рублей, говорил глава набсовета «Московской биржи» Олег Вьюгин на церемонии начала торгов. Совместными глобальными координаторами и букраннерами предложения выступают «ВТБ Капитал», Citigroup Global Markets, Sberbank CIB, J.P.Morgan и BofA Securities, со-менеджером является ING.

«Совкомфлот» на 100% принадлежал Росимуществу, после IPO доля государства снизилась до 82,8%. Входит в пятерку крупнейших танкерных компаний в мире. Собственный и зафрахтованный флот составляет 146 судов на 12,6 млн тонн.

Что теперь. Когда цена акций на размещении сильно падает, обычно включается механизм по стабилизации капитализации со стороны компании, говорит Орловский. Компания, на деньги, полученные от IPO выкупает акции, чтобы сбалансировать стоимость бумаг. Нигматуллин из «Открытие брокер« после снижения котировок по завершению IPO начал покупать акции на открытом рынке для клиентов, так как ценовые уровни, по его мнению, можно считать разумными. «Но это будет прививкой для новых инвесторов на рынке, которая заставит быть их менее доверчивыми и больше думать», — говорит он.

В следующий раз, когда будут размещаться государственные хорошие компании, инвесторы будут требовать все больший и больший дисконт, считает президент компании «Московские партнеры», профессор ВШЭ Евгений Коган. «Другой риск в том, что книга заявок будет формироваться очень и очень плохо. Ведь у инвесторов справедливо возникает вопрос: зачем? После истории с «Совкомфлотом» частные инвесторы, к сожалению, не будут заинтересованы в таком IPO», — заключил Коган.