Ребрендинг не помогает: акции VK на грани

Бумаги VK (Mail.ru) не перестают обновлять исторические минимумы. Оценим фундаментальную и техническую картину инструмента, определим статистические пределы риска до середины декабря.

С начала года акции Mail.ru Group, недавно переименованной в VK, падают на 30%. За последний год просадка составляет 36%. С момента появления бумаг на Московской бирже, летом 2020 г., в ноябре 2021 г. бумаги торгуются уже на 15% ниже, под 1400 руб.

Таким образом, акции VK показывают самую слабую динамику среди всех компонентов индекса МосБиржи. Если быкам не удастся оперативно вернуть планку в 1400 руб., может последовать ускорение на спуске.

Прибыли нет

В актуальном отчете за III квартал 2021 г. показан значительный рост выручки относительно аналогичного периода 2020 г. — плюс 22,5%, темп по EBITDA — плюс 65%. Прогноз на конец года несколько понижен со средних 128,5 млрд до 125,5 млрд руб. Рентабельность не должна уступить показателям прошлого года — 25,3%. Существенный вклад в динамику вносят социальные сети и сервисы онлайн-обучения.

Однако компания не может пока выйти в прибыльную зону — чистый убыток за истекший квартал составил 2,4 млрд руб., что в 9 раз больше показателя 2020 г. Генерируют убытки совместные предприятия пассажирских перевозок, по доставке еды, «Aliexpress Россия».

Пока не восстановится «золотое правило экономики» предприятия — темп роста выручки должен превышать темп роста расходов — говорить о сломе негативного сентимента сложно. Хотя в долгосрочной перспективе сильные количественные показатели, скорее всего, перейдут в качественные и компания начнет радовать акционеров. А пока инвесторы ждут драйвера.

Техническая картина

Акции движутся в русле глобального падающего тренда. На прошлой неделе область спроса на 1400 руб. не устояла, однако бумага пока не демонстрирует ускорение падения на фоне значительной перепроданности инструмента.

По сути, имеем водораздел на 1400 руб.: оперативное возвращение покупателей и возврат уровня под контроль быков способно в среднесрочной перспективе направить акции к основному сопротивлению на 1600 руб., а закрепление под 1400 руб. повышает риски временного снижения котировок на более низкие уровни цен. Ширина торгового диапазона составляет порядка 200 рублей. Таким образом, технической поддержкой на случай негатива может выступить область 1200 руб.

Статистика в помощь

Метод исторического моделирования, применяемый для вероятностной оценки лимита потерь, многократно демонстрировал свою высокую эффективность. Проведем расчет предела риска для бумаг VK на горизонте до середины декабря. Результаты приведены в таблице:

С вероятностью в 95% от цен закрытия рынка 15 ноября акции VK на горизонте месяца не уйдут далеко вниз от 1200 руб. Граница риска — 14%. Кстати, технический уровень спроса, полученный путем отложения ширины торгового диапазона, сопоставим со статистическим расчетным уровнем риска.

Амплитуда внутридневных колебаний для VK укладывается в 2,5–3,5%.

Если задать предельную вероятность в 99%, то до середины декабря шанс увидеть бумагу под 1140 руб. оценивается лишь в 1%.

Подчеркнем, данный подход ни в коем случае не прогнозирует снижение того или иного инструмента, а лишь на основе статистических параметров риска, доходности, волатильности и заданного срока наблюдения оценивает предел, ниже которого с подавляющей вероятностью не стоит ждать падения актива.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

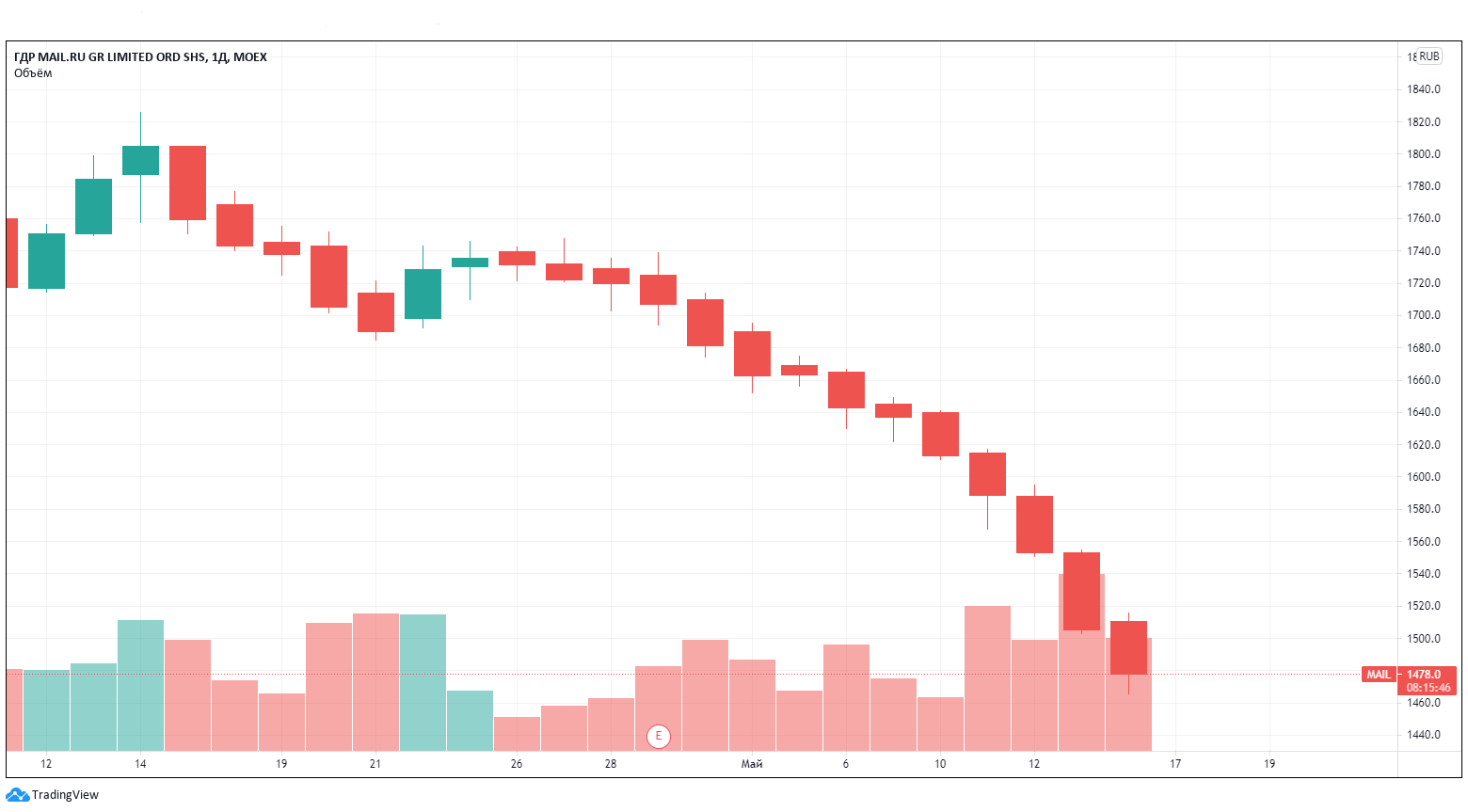

Акции Mail.ru падали 13 сессий подряд. В чем причина и что дальше

Глобальные депозитарные расписки ( ГДР ) российского IT-холдинга Mail.ru снижались на протяжении 13 сессий подряд — с 26 апреля до 13 мая. За это время ценные бумаги обвалились более чем на 13% — стоимость упала с ₽1735,2 до ₽1505. В пятницу, 14 мая, котировки продемонстрировали рост на 0,76%, до ₽1516,4.

Аналогичная ситуация наблюдается в акциях компании на Лондонской бирже LSE — основной торговой площадке для Mail.ru. С 23 апреля и до завершения торгов 13 мая стоимость акций компании упала на 12%. В пятницу, 14 мая, котировки продолжали снижаться.

Явных негативных корпоративных новостей или других событий, которые могли бы напрямую ударить по акциям Mail.ru, в этот период не было.

29 апреля компания опубликовала квартальный отчет: Mail.ru сообщила о росте выручки в первом квартале 2021 года на 28%, увеличении показателя EBITDA на 14%, а также подтвердила финансовые ожидания на 2021 год.

Позднее в «Сбере» указали, что нашли «вполне рабочую ситуацию», при которой компании совместного предприятия одинаково интегрированы в экосистемы банка и IT-холдинга. Но эти слова не стали поводом для позитива в котировках.

Что думают аналитики о бумагах Mail.ru

По какой причине акции продолжают дешеветь? Что будет с котировками дальше? Связано ли падение с распродажами техсектора в США и почему акции «Яндекса» — другого российского IT-холдинга — не повторяют эту динамику? На эти вопросы ответили опрошенные «РБК Инвестициями» эксперты.

Олег Богданов, ведущий аналитик QBF: «Акции падают вместе с глобальным технологическим сектором. Выглядят они, правда, хуже остальных бумаг, так как у компании есть очевидные проблемы на российском рынке. Они выражаются в усилении конкурентной борьбы между ведущими российскими IT-компаниями, к которым теперь можно отнести и «Сбер». Последняя отчетность Mail.ru была неплохой, но большого оптимизма у инвесторов не вызвала. Нельзя исключать, что вполне возможен выход из акций Mail.ru крупного стратегического инвестора, мотивация которого пока непонятна».

Леонид Делицын, аналитик «Финам»: «Размещение на Московской бирже было связано с тем, что в Лондоне торговля шла вяло, компания явно недооценена. Ожидалось, что покупать станут российские инвесторы, которые знают компанию лучше, пользуются ее сервисами и верят в ее будущее. Однако в пазле по-прежнему не хватает американских инвесторов, которым оптимистичные российские инвесторы могли бы продать акции в любой момент. Сейчас кто-то день за днем продает свой пакет. Российские инвесторы не покупают, потому что не видят тех американских покупателей с горизонтом инвестирования в 10–15 лет, которым смогли бы потом продать. Они видят только друг друга и желание заработать на горизонте нескольких месяцев. Покупателей нет, и на следующий день продавец еще снижает цену. До тех пор, пока продавец не продаст запланированный пакет или цена не упадет настолько, что он перестанет продавать, продажи продолжатся.

Акции «Яндекса» в прошлом тоже зависели больше от ситуации с технологическими акциями в целом и от российской повестки, чем от собственных новостей компании. Однако в последние два года наступило определенное спокойствие. Западные инвесторы верят, что компания не станет объектом враждебного поглощения или национализации, и держат акции, чтобы заработать на длительном горизонте. А российские инвесторы смело покупают на те горизонты, которые для них комфортнее, зная, что всегда смогут продать их американским инвесторам».

Валерий Емельянов, аналитик «Фридом Финанс»: «Технологичные фишки в последние месяцы не в фаворе у инвесторов. Многие фиксируют прибыль из опасений более раннего сворачивания политики «мягких денег», другие пересматривают оценки компаний, исходя из предположения о росте ставок в экономике. Mail.ru попала в число компаний, которые довольно вяло отчитались перед нынешней коррекцией на рынках. Это стало фундаментом для дальнейшего снижения бумаг, которые снижаются с середины прошлого августа».

Виктория Махаффи, инвестиционный стратег «ВТБ Мои инвестиции»: «Несмотря на стабильный рост рекламного направления, наиболее многообещающими направлениями бизнеса для компании являются секторы игр и EdTech. К сожалению, операционные показатели, несмотря на быстрый рост, все еще не сигнализируют о достаточной зрелости этих сегментов. Драйвером для бумаг могло бы стать появление у рынка информации по долгосрочной стратегии компании, формирование четкого представления у инвесторов о векторе ее развития».

Mail.ru Group. Что происходит с бумагой

Итоги торгов

На предыдущей торговой сессии акции Mail.ru Group снизились на 1,89%, закрытие прошло на отметке 1584,8 руб. Бумага выглядела хуже рынка, потерявшего 1,16%.

Среднесрочная картина

На 12:00 мск акции Mail.ru Group теряют 0,5%, индекс МосБиржи в плюсе на 0,25%.

Акции Mail.ru Group в последние дни ускорили темпы снижения, отрыв от верхней границы нисходящего тренда увеличился. Последняя поддержка была найдена на 1570 руб., оттуда стартовал небольшой отскок, но активность быков, как и раньше, была незначительной.

Стохастик на 4-часовом интервале дает сигнал на покупку, однако в условиях выраженной нисходящей тенденции этот момент может быть проигнорирован. Более надежных сигналов к слому тенденции или отскоку пока нет, дивергенций не прослеживается. Конкретные цели снижения сложно обозначить, можно ориентироваться на круглые уровни.

Учитывая сильную перепроданность котировок и ускорение падения в последние дни, есть вероятность, что темпы снижения бумаги вскоре затормозятся — подобная ситуация была с волной снижения в марте. Однако если это и произойдет, нет уверенности, что в бумаге начнется отскок. Разгрузка осцилляторов может произойти в боковике.

Внешний фон

Сопротивления: 1620 / 1640 / 1650 / 1685–1700

Поддержки: 1570 / 1500 / 1400

Долгосрочная картина

C начала марта акции Mail.ru Group движутся в выраженной нисходящей тенденции. С тех пор бумаги потеряли уже более 20%. Сейчас идет вторая волна снижения после боковика в апреле. Каких-то объективных фундаментальных причин для такого сильного падения сложно обозначить. Можно лишь отметить, что давление на бумаги оказывает тренд на переориентацию инвесторов с растущих компаний на «акции стоимости». Кроме того, последние отчеты компании отразили сохраняющуюся высокую нестабильность показателей рентабельности, что может отпугивать инвесторов.

На дневном интервале заметна сильная перепроданность, однако сигналов к покупке индикаторы пока не дают. На недельном интервале стохастик перегрет, RSI близок к этому. Фундаментальный взгляд на бумаги остается умеренно позитивным, но в условиях выраженного нисходящего тренда открытие длинных позиций сопряжено с повышенными рисками. В данной ситуации имеет смысл набирать позицию частями или дождаться технических сигналов о сломе тенденции. Учитывая сильную перегретость осцилляторов, есть вероятность, что темпы снижения бумаг могут затормозиться на горизонте ближайших недель. При этом разгрузка может происходить в боковике, как это было ранее, а уверенности в том, что после этого последует отскок сейчас нет.

Выраженным бычьим сигналом мог бы стать пробой верхней границы падающего тренда, который сейчас находится вблизи 1680 руб. Чуть выше имеется первая серьезная зона сопротивления — 1685–1700 руб. До тех пор, пока нисходящая тенденция остается в силе, качественного улучшения ситуации не ожидается.

БКС Мир инвестиций

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

К сожалению, страница не найдена

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Mail.Ru Group акции

Напоминает график магнита, когда он падал с 10 000 до 5 000

Mail.Ru Group на чем они вообще зарабатывают?

✔️AlgoDevil, пока особо не зарабатывают, а лишь теряют деньги)) Mail.Ru Group уже нет — переименовали в VK.

А если серьезно, то компания делает игры, Delivery Club и другие СП со Сбером, Alibaba, развивает EduTech (недавно купили «ЯКласс»): t.me/kr_mad_notes/95

![]()

![]()

![]()

Рынки посыпались. К коррекции в РФ присоединились зарубежные площадки. Накопившаяся перегретость рынков, вкупе с геополитическими рисками откинули Индекс Мосбиржи на 5,12% вниз за неделю, и уже на 11% от исторических максимумов.

Аналогичную просадку мы видели последний раз летом 2020 года, когда рынок ушел в коррекцию на 2 месяца. Если тогда это было вызвано новыми витками коронавируса, то сейчас скорее падением цен на энергоносители. К слову, потенциал падения еще не исчерпан.

Цены на нефть в пятницу показали рекордное падение. На фоне высвобождения нефти из резервов некоторыми странами и рисками связанными с распространением нового штамма короновируса, котировки черного золота только за пятницу упали на 11%.

Еще больше аналитики в моем Telegram-канале «ИнвестТема»

Вы же помните мою фразу? «Во всех непонятных ситуациях, покупаем баксы». Звучит как паттерн, не правда ли? За неделю +3% и плюс 9% с начала коррекции на рынке.

О лидерах роста на этой неделе говорить не приходится. Пострадал весь рынок. Особенно больно коррекция ударила по нефтегазовому, банковскому и, неожиданно, IT сектору. Яндекс за неделю потерял 11,6% без видимых на то причин. Точнее причины есть, но не явные. Подробно поговорим завтра в традиционном воскресном видео.

А вот в бумагах VK (Mail) коррекция продолжается уже много месяцев. За неделю расписки потеряли 9,5% и уже вплотную приближаются к уровню поддержки на 1200 рублей. Для более точного анализа используйте бумаги, торгующиеся в Лондоне. Там история побольше будет.

Несмотря на сильные отчеты за 9 месяцев, банковский сектор распродавали тоже. Если из гос банков продолжали выходить нерезиденты, то Тинькофф просто поймал волну негатива. Инвесторы опасаются повышения рисков не только геополитических, но и связанных с пандемией. Драйвер роста в виде расформирования резервов может развернуться в сторону попыток эти самые резервы нарастить. Но пока рано об этом говорить!

На прошедшей неделе разобрал для вас Ростелеком,

Авто-репост. Читать в блоге >>>

![]()

Что тут: вечные убытки СП. Прорва.

1200 ожидаемые пришли. Ну цена интереснее, чем 1600) ктож спорит. Не более.

Потенциала имх нет. А темп падения мож и собьют потом.

Скажите, в налоговой нужно отдельно подавать отчет доходу с Майл.ру или как обычная российская компания типа Газпрома, когда все автоматически брокером делается?

![]()

Авто-репост. Читать в блоге >>>

![]()

Скажите, в налоговой нужно отдельно подавать отчет доходу с Майл.ру или как обычная российская компания типа Газпрома, когда все автоматически брокером делается?

Скажите, в налоговой нужно отдельно подавать отчет доходу с Майл.ру или как обычная российская компания типа Газпрома, когда все автоматически брокером делается?

![]()

Только что зашёл на Юлу, ноутбук чуть не улетел в космос от перегрева, хотя обычно он почти не включает кулер, сколько они туда засунули всякого мусора и это ещё при том, что я скрипты на сайте включил не все.

Национальное Достояние, простите, но вы же сами назвали это «мусором» и «перегревом». Уверены, что это хорошо? В смысле: что это хорошо работает? — Я не уверен, так как не располагаю простыней с развернутой аналитикой.

Strelyanyj, это хорошо, наверно, ибо судя по тому какой объем ресурсов юла потребляет показывая одно лишь объявление с абзацем текста, Мейл.ру майнит криптовалюты на компьютерах своих пользователей, а это новый источник прибыли для компании! Юху!

Только что зашёл на Юлу, ноутбук чуть не улетел в космос от перегрева, хотя обычно он почти не включает кулер, сколько они туда засунули всякого мусора и это ещё при том, что я скрипты на сайте включил не все.

Национальное Достояние, простите, но вы же сами назвали это «мусором» и «перегревом». Уверены, что это хорошо? В смысле: что это хорошо работает? — Я не уверен, так как не располагаю простыней с развернутой аналитикой.

![]()

Igor B, я не считаю тикток и инстаграмм равными классическим ФБ и ВК, потому, что если углубляться, это разный подход и разное предназначение. Инстаграмм как бы из него не пытались делать комбайн, это довольно убогая и максимально ограниченная по функционалу платформа, 1 сообщение с картинкой и текст 250(?) символов, без какого-либо форматирования, гипер-ссылок, приложений, многослойных вложенийв в комментариях, никаких «групп» и «публичных страниц», никакой серьезной деятельности кроме МЛМ зазывал, небольшой странички местного кафе-шаурмишной, фан-странички известной личности или манекенщиц рекламирующих разный шлак я не вижу. В то же время ВК дает возможно создать и вести официальную страницу какого-то заведения, добавлять туда меню, цены, чаты, альбомы, форумы, прикладывать документы и файлы к сообщениям, оповещать людей, объединять группы по интересам и т.д. Тик-ток даже не вижу смысла комментировать.

Национальное Достояние, ну да, компании использовали и продолжают использовать для рекламы любые доступные им площадки, помимо основного сайта: FB, инстаграм, ВК, Вацап, Вайбер, телеграм, твиттер… Ну и что? Функционал-то нагородили, но по факту большинство повседневных задач народ решает более простыми, оперативными способами-приложениями, чаще всего — в чатах и группах мессенджеров: выкладывают фото, документы, цены. Дорожить «экосистемой» в Контакте могут только фанаты. Многие зарегистрированы одновременно в 3-4-5 приложениях и свободно перескакивают из одного в другой, туда, где проще, быстрее, удобнее, а — самое главное — туда, где сейчас модно, где «все». В моем окружении среди взрослых и детей разного возраста за пару лет в контакте и одноклассниках не осталось ВООБЩЕ никого. Первыми всегда перебегают в новые места молодые и динамичные.

Strelyanyj, я скажу так, если завтра по какой-то причине Вконтакте вдруг не станет, на его месте образуется вакуум в котором мгновенно начнут появляться новые социалки, потому, что Вконтакте закрывает огромную фундаментальную и базовую нужду людей разных возрастов и потребностей в связи и передаче(сортировке и поиске) полезной информации, лишь покуда есть Фейсбук/Вконтакте у людей, для того, чтобы решать реальные вопросы, они начинают баловаться разным снапчатом и тиктоком. А пока этого внезапного исчезновения не произошло, лидером в социальной сети №1 остается Мейл.ру. Таков вот мой анализ ситуации.

Национальное Достояние, мне вот трудно себе представить, какие такие «реальные вопросы» решаются в вк) Реальные вопросы сейчас решаются в вотсапе и телеграмме. Хотя казалось бы, чем они лучше аськи, но про аську уже даже и не помнят, что лет 10 назад было трудно представить.

![]()

Только что зашёл на Юлу, ноутбук чуть не улетел в космос от перегрева, хотя обычно он почти не включает кулер, сколько они туда засунули всякого мусора и это ещё при том, что я скрипты на сайте включил не все.

![]()

фундаментальную и базовую нужду людей разных возрастов и потребностей

Сбербанк закрыл сделку по продаже Газпромбанку 36% в МФ Технологии, которая контролирует 57,3% голосующих акций VK

Сбер объявил о завершении сделки по продаже Газпромбанку 36% акций в компании АО «МФ Технологии», контролирующей 57,3% голосующих акций Mail.Ru Group Limited (VK).

АО «МФ Технологии» — совместное предприятие, основная задача которого реализация проектов в сфере цифровой экономики.

Авто-репост. Читать в блоге >>>

![]()

Igor B, я не считаю тикток и инстаграмм равными классическим ФБ и ВК, потому, что если углубляться, это разный подход и разное предназначение. Инстаграмм как бы из него не пытались делать комбайн, это довольно убогая и максимально ограниченная по функционалу платформа, 1 сообщение с картинкой и текст 250(?) символов, без какого-либо форматирования, гипер-ссылок, приложений, многослойных вложенийв в комментариях, никаких «групп» и «публичных страниц», никакой серьезной деятельности кроме МЛМ зазывал, небольшой странички местного кафе-шаурмишной, фан-странички известной личности или манекенщиц рекламирующих разный шлак я не вижу. В то же время ВК дает возможно создать и вести официальную страницу какого-то заведения, добавлять туда меню, цены, чаты, альбомы, форумы, прикладывать документы и файлы к сообщениям, оповещать людей, объединять группы по интересам и т.д. Тик-ток даже не вижу смысла комментировать.

Национальное Достояние, ну да, компании использовали и продолжают использовать для рекламы любые доступные им площадки, помимо основного сайта: FB, инстаграм, ВК, Вацап, Вайбер, телеграм, твиттер… Ну и что? Функционал-то нагородили, но по факту большинство повседневных задач народ решает более простыми, оперативными способами-приложениями, чаще всего — в чатах и группах мессенджеров: выкладывают фото, документы, цены. Дорожить «экосистемой» в Контакте могут только фанаты. Многие зарегистрированы одновременно в 3-4-5 приложениях и свободно перескакивают из одного в другой, туда, где проще, быстрее, удобнее, а — самое главное — туда, где сейчас модно, где «все». В моем окружении среди взрослых и детей разного возраста за пару лет в контакте и одноклассниках не осталось ВООБЩЕ никого. Первыми всегда перебегают в новые места молодые и динамичные.

Strelyanyj, я скажу так, если завтра по какой-то причине Вконтакте вдруг не станет, на его месте образуется вакуум в котором мгновенно начнут появляться новые социалки, потому, что Вконтакте закрывает огромную фундаментальную и базовую нужду людей разных возрастов и потребностей в связи и передаче(сортировке и поиске) полезной информации, лишь покуда есть Фейсбук/Вконтакте у людей, для того, чтобы решать реальные вопросы, они начинают баловаться разным снапчатом и тиктоком. А пока этого внезапного исчезновения не произошло, лидером в социальной сети №1 остается Мейл.ру. Таков вот мой анализ ситуации.

Национальное Достояние, мне вот трудно себе представить, какие такие «реальные вопросы» решаются в вк) Реальные вопросы сейчас решаются в вотсапе и телеграмме. Хотя казалось бы, чем они лучше аськи? Но про аську уже даже и не помнят, что лет 10 назад было трудно представить.

А если я хочу найти какую-то информацию (меню ресторана, например), то буду делать это в гугле или яндексе, а вк мне даже в голову не придёт. Подозреваю, что у большинства народонаселения так же.