Цены на нефть резко обвалились: что произошло

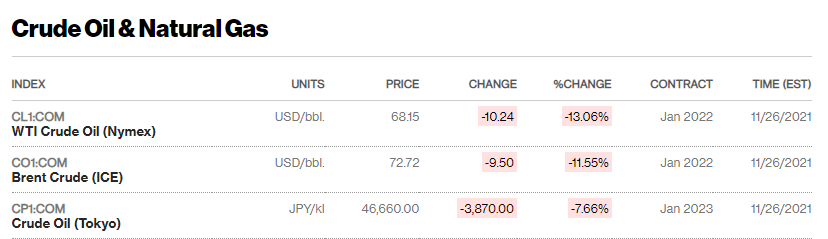

Мировые цены на нефть рухнули на 7-13% 26 ноября из-за новостей о появлении нового штамма коронавируса «омикрон». В результаты черное золото марки Brent cтоит около 72 долларов за баррель, а WTI – 68 долларов.

Согласно данным Bloomberg, новые цены касаются закупок нефти на январь. Такое падение связано с опасениями трейдеров, что из-за коронавируса сократится производство, усилят ограничения, уменьшится спрос на топливо.

Такая новость совпала с решением США продать 50 млн баррелей из запасов. То есть ожидается падение спроса, но при этом увеличилось предложение на рынке.

Украина от цен на нефть непосредственно не зависят. Однако спустя несколько недель после снижения стоимости черного золота также могут дешеветь и нефтепродукты. На Украину в первую очередь вляют цены на бензин, который мы почти на 80% импортируем.

Отметим, если первый «вброс» окажется удачным, США продадут еще 18 млн баррелей. Индия в то же время заявила о продаже 5 млн баррелей. Сколько продаст Китай, пока не сообщается.

Решение США стало реакцией на позицию Организации стран-экспортеров нефти (ОПЕК). Последние отказались активно наращивать добычу – как раз для того, чтобы не дать ценам на нефть упасть.

Как сообщал OBOZREVATEL, ранее цены на нефть падали до рекорда за 1,5 месяца из-за новой вспышки коронавируса в Европе. При этом аналитики Goldman Sachs сразу предупреждали: падение цен не будет длительным.

Также напомним, что по данным Международного энергетического агентства (МЭА), нефтяная энергетика в ближайшие десятилетия будет развиваться по одному из трех сценариев. Выбор будет зависеть от того, насколько успешным окажется глобальный переход на возобновляемые источники энергии. При этом нефть подешевеет в любом случае.

Почему падают акции нефтяных компаний

Нефтегазовый сектор в сентябре рискует оказаться в числе аутсайдеров. С начала месяца индекс нефти и газа потерял около 3,5%. Кратковременный отскок с 10 по 16 сентября не получил продолжения и к настоящему моменту оказался полностью нивелирован новой волной снижения.

Динамика нефтяных акций с начала сентября. Красным выделен уровень цен — закрытие 31 августа.

Слабость российского нефтегазового сектора имеет как внешние, так и внутренние причины.

В преддверии низкого сезона по спросу на бензин и периода планового техобслуживания на НПЗ поводов для ускорения спроса не осталось, особенно в свете рисков второй волны COVID-19. Все это стимулировало участников нефтяного рынка к сокращению длинных позиций. Последней каплей стало снижение официальных экспортных цен Саудовской Аравии на октябрь, опередившее прогнозы.

Внутренние факторы связаны с изменениями в налогообложении нефтяных компаний, которые планируется внедрить с 2021 г. Правительство России рассматривает изменения в параметрах налога на дополнительный доход (НДД), отмену льгот по налогу на добычу полезных ископаемых (НДПИ) для выработанных месторождений и участков с вязкой и сверхвязкой нефтью (СВН), а также некоторых льгот по экспортным пошлинам. Всего, по оценке главы Минфина Антона Силуанова, изменения в налогообложении нефтяников принесут бюджету дополнительные 290 млрд руб.

На фоне новостей с середины прошлой недели акции всех нефтяников снижались, несмотря на восстановление нефти. Под наибольшим давлением из-за отмены льгот по СВН может оказаться Татнефть. По итогам 2019 г. добыча компанией СВН составила 11,3% от всей добычи, экономия на льготах по налогам составила 39 млрд руб., или 13% от EBITDA.

Однако на этом регуляторные риски не заканчиваются. Сегодня агентство Интерфакс сообщило о том, что глава комитета Госдумы по бюджету и налогам Андрей Макаров предложил поручить Счетной палате провести проверки нефтяных компаний на предмет соотношения предоставляемых им льгот и их выплат по дивидендам. Начать предлагается с Иркутской нефтяной компании.

«Я бы хотел бы предложить начать обсуждение этого вопроса с того, чтобы посмотреть, что направляет Иркутская нефтяная компания на выплату дивидендов, получая те льготы и ту государственную поддержку, о которой говорил представитель правительства», — сказал депутат на заседании комитета по обсуждению законопроекта о реформе НДД.

Решение еще не принято и напрямую не затрагивает публичные компании. Однако озвученное предложение подчеркивает тренд на ужесточение фискальной нагрузки на нефтегазовую отрасль. Кроме того, упоминание темы дивидендов может быть воспринято, как риски снижения будущих выплат компаниями Лукойл и Татнефть, где дивидендный кейс играет важную роль в инвестиционной привлекательности акций.

Судя по всему, в краткосрочной перспективе давление на акции нефтяных компаний может сохраниться. Как нефтяные, так и регуляторные риски сейчас связаны с высокой степенью неопределенности, что может сдерживать инвесторов от покупок акций нефтяников, даже несмотря на реализовавшееся снижение.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Кто и как шортит российский рынок

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что будет с рублем, нефтью и биржей на следующей неделе

Михаил Васильев, главный аналитик Совкомбанка:

— Мы ожидаем, что на предстоящей неделе курс рубля будет торговаться в диапазоне 74,5-76,5 к доллару и 84,5-86,5 к евро.

На минувшей неделе рубль ослаб из-за распродажи на мировых биржах, падения цен на нефть, геополитической напряженности и ежедневных покупок валюты Минфином в рамках бюджетного правила.

На грядущей неделе ситуация с распространением нового штамма ковида и реакция на нее со стороны медицинских и монетарных властей останется главной темой на глобальных рынках.

Кроме этого, в понедельник завершается ноябрьский налоговый период и со вторника рубль лишится этого локального фактора поддержки. Не исключаем, что в случае сохранения повышенной волатильности на валютном рынке Минфин может временно приостановить покупку валюты, что будет позитивно для рубля.

Также поддержку рублю могут оказать итоги ежемесячной встреча стран ОПЕК+ во главе с Россией и Саудовской Аравией. Нефтяной альянс может отказаться от запланированного ежемесячного увеличения добычи нефти на 400 тысяч баррелей в сутки, что поддержит нефтяные котировки и рубль.

Напротив, более слабые данные по рынку труда будут означать, что ФРС не будет спешить с выходом из монетарных стимулов, что окажет поддержку всем рисковым активам, включая рубль.

Владимир Евстифеев, начальник аналитического управления банка «Зенит»:

— Стабильность нефтяного рынка не продлилась долго. За нейтральной реакцией на намерения США продать символический объем нефти из стратегических резервов последовало падение котировок, вызванное более значимыми факторами. Новый штамм коронавируса из Африки и ухудшение эпидемиологической обстановки в ЕС грозят снижением спроса на нефть в среднесрочной перспективе.

В этих условиях динамика нефти будет во многом зависеть от встречи ОПЕК и ОПЕК+ на следующей неделе. Если будет принято решение о приостановке наращивания добычи, то это сможет поддержать цены, но в базовом сценарии вероятность действий по прежнему плану смягчения соглашения остается высокой. В этих условиях мы видим дополнительные поводы для продолжения снижения котировок.

Наиболее вероятный диапазон цен на нефть сорта Brent на следующей неделе составляет 73-76 долларов за баррель.

Александр Бахтин, инвестиционный стратег «БКС Мир инвестиций»:

— Конец недели ознаменовался волной распродаж на рынках, связанной с сообщениями о выявлении нового штамма коронавируса в Южной Африке, а также ухудшением динамики заболеваемости в мире, в особенности в Европе. Для российского рынка ситуация дополнительно осложняется снижением цен на нефть и тлеющей напряженностью геополитического фона.

В начале предстоящей недели волатильность нефтяных цен может оставаться повышенной в свете ожидания итогов встречи ОПЕК+ 2 декабря, где будет приниматься решение по дальнейшим параметрам наращивания добычи энергоносителя. Усилившееся вирусное давление в сочетании с перспективой вывода на рынок сырья из стратегических запасов США, Китая, Индии, Японии и других стран могут стать причинами того, что альянс крупнейших нефтяных экспортеров решит замедлить темпы наращивания добычи сырья в целях стабилизации рыночного баланса и ценовых уровней.

Российский рынок падает. Что подобрать на снижении

В понедельник российский рынок активно снижался, индекс МосБиржи в потерял 3,5% и опустился ниже 3900 п. Падение происходило широким фронтом, но наиболее слабую динамику демонстрируют голубые фишки.

Что произошло

Российский рынок выглядел сильно хуже остальных. Европейские и американские индексы были в плюсе. Определяющей причиной отставания нашего рынка являются специфические факторы, в частности, геополитика: на Западе усилилась антироссийская риторика.

Падение происходило в условиях стабильного сырьевого рынка, нефть Brent в понедельник недели выросла на 1%. Как и в прочие периоды нарастания геополитической напряженности рубль снижался, пара USD/RUB поднялась к 75. Благодаря ослаблению национальной валюты цена на нефть в рублях выросла до 5900 руб. что более чем на 15% выше средних значений за последние 12 месяцев.

Ранее подобные масштабные просадки из-за геополитики довольно быстро выкупались, как только сентимент стабилизировался. Предлагаем рассмотреть бумаги, которые в текущих реалиях могут быть интересны к покупке.

Представители нефтегазового сектора

Учитывая рост стоимости нефти в рублях, на просадке стоит присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке в 2021 г. В случае Лукойла ключевой фактор привлекательности — ожидаем высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл, на наш взгляд, не до конца учтен в капитализации Роснефти.

Газпром привлекателен в свете высокого спроса на газ в Европе. На текущий момент заполненность хранилищ в регионе составляет 72,7%, что ниже среднеисторических значений. Это предполагает, что высокий спрос сохранится по крайней мере в ближайшие месяцы. Для компании также благоприятен слабеющий рубль. Ожидается высокая дивидендная доходность как по итогам этого года, так и по результатам 2022.

Экспортеры

На фоне ослабления рубля становятся в целом интересны компании, ориентированные на экспорт.

РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Компания является одной из наименее пострадавших от налоговых мер для металлургического сектора, вступающих в силу со следующего года.

Бумаги АЛРОСА привлекательны, так как на рынке алмазной продукции ожидается затяжной дефицит. Действующие активы по добыче драгоценных камней постепенно истощаются, а заменять их нечем. Таким образом, рынку грозит снижение предложения при растущем спросе — это будет толкать цены на драгоценные камни вверх.

Распадская выигрывает от высоких цен на коксующийся уголь в 2021 г. Компания не так давно приняла новую дивидендную политику, в рамках которой будет стремиться выплачивать весь свободный денежный поток при соотношении чистый долг/EBITDA ниже 1х. Благодаря улучшению дивидендной политики весь ожидаемый сильный рост доходов компании в текущем году должен быть направлен на дивиденды.

По итогам 9 месяцев 2021 г. доля экспортной выручки Сегежи составила 73%, поэтому компания также выигрывает от ослабления рубля. Наиболее сильный драйвер роста в кейсе Сегежи — перспективы увеличения масштабов бизнеса и реализация объемной инвестиционной программы. Компания может расти заметно быстрее рынка благодаря высокой степени вертикальной интеграции, низкой себестоимости производства.

Отдельно стоит упомянуть привилегированные акции Сургутнефтегаза. Компания в текущих условиях выигрывает сразу с двух сторон. Во-первых, рост цены на нефть в рублях должен позитивно отразиться на финансовых показателях компании. Во-вторых, ослабление рубля приводит к позитивной переоценке валютных депозитов компании, что является сильным фактором роста прибыли, учитывая размер «кубышки». То есть возвращаются ожидания крупных дивидендов по итогам текущего года.

Помимо объективно привлекательных историй на фоне ослабления рубля или роста цен на нефть, стоит обратить внимание на фундаментально сильные фишки, которые могут опережать рынок на восстановлении.

Одна из наиболее ярких бумаг — Сбербанк. Акции банка за счет высокой доли нерезидентов и ликвидности в периоды обострения геополитической напряженности падают сильнее рынка. Однако, как только сентимент меняется, бумаги часто демонстрируют опережающую растущую динамику. Более того, в 2021 г. ожидается, что банк выйдет на прибыль более 1 трлн руб. Дивиденды по итогам года должны быть рекордными.

Что делать с просадкой портфеля

Само по себе снижение рынка гиперболизирует масштаб рыночных и геополитических рисков в глазах иностранных инвесторов. Накопленный в очередной раз геополитический дисконт при прочих равных выглядит чрезмерным. Реакция рынка на происходящие события может быть избыточной, учитывая относительно спокойную картину на других развитых и развивающихся площадках.

Ранее подобные волны распродаж в акциях чаще всего выкупались вместе со стабилизацией внешнего фона. Как правило, быстрее остальных восстанавливались экспортеры, отыгрывая слабость национальной валюты. Смещение фокуса в портфеле на эти бумаги локально выглядит оправданным.

Чем больше горизонт вашего инвестирования, тем спокойнее стоит относится к временным просадкам. Тактика наращивания позиции по более низким ценам в таком случае часто оказывается эффективным решением. Разумеется, если фундаментально компания остается сильной.

Если вы решили избавиться от подешевевшей бумаги и сократить риски, то выбор замены также является важным моментом. Сразу оцените, куда можно разместить высвободившиеся средства. Если в настоящий момент не видите интересных идей и не хотите наращивать долю по уже имеющимся бумагам, можно просто рассмотреть самые короткие ОФЗ. Это будет выгоднее, чем держать деньги в кэше. А при появлении подходящей возможности их можно быстро продать благодаря высокой ликвидности.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки снова пользуются спросом

Отчет Газпрома за III квартал. Отличные результаты

Кто и как шортит российский рынок

Сегодня на СПБ. Производители вакцин остаются в топе

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Растут цены на нефть и газ. Какие акции покупать и как на этом заработать?

Если полтора года назад кто-то думал, что эпоха нефти и газа уходит, то сейчас резко всё изменилось. Фактически из-за экологической повестки в развитых странах и тотального недофинансирования нефтегазовой отрасли цены на нефть выросли до прежних высоких значений, а на газ стали ставить новые рекорды. Многие эксперты предрекают, что высокие цены могут расти дальше, и наступает эра высоких цен на энергоносители.

Что делать? Покупать акции Газпрома и нефтяных компаний? Это нужно было делать год назад, когда цены на газ и нефть упали, что я в принципе и делал. Сейчас их акции стоят опять дорого. Причем в случае Газпрома еще можно понять, что компания является полным бенефициаром высоких цен на газ, и можно видеть еще дальнейший потенциал роста. А нефтяным компаниям после цены в 45 долларов мало что достается – почти всё забирает государство после этой цены.

Кто же является более скрытым бенефициаром высоких цен на энергоносители, цена акций которых еще не отразила повышение цен на нефть и газ?

1. Производители удобрений Фосагро и Акрон.

Почему? Основная часть расходов производителей удобрений для проведения химических реакций – газ, энергия и топливо. У Фосагро и Акрона цены на газ и топливо естественно не растут – все цены в рублях с госрегулированием (рост не выше инфляции).

А у их конкурентов? Конечно, по мировым ценам. Несложно сложить дважды два четыре, чтобы понять, чем оканчивается резкий рост себестоимости для конкурентов. Например, некоторые производители удобрений в Европе недавно заявили о полной остановки производства из-за высоких цен на газ. Когда они возобновят — неизвестно. Кто-то может совсем закрыться пока цены на удобрения сильно не вырастут, а кто возобновит — наберут долгов из-за простоев и неизвестно будут ли производить на прежнем уровне, и, конечно, про рост производства речи не идет. Предложение удобрений в любом случае сокращается. А спрос растет, так как количество пригодных земель сокращается, а население и потребность в еде во всем мире растет. Рост производства продуктов питания возможен в текущих условиях только за счет удобрений. Цены на удобрения уже очень высокие, но похоже всё только начинается и период высоких цен может остаться надолго.

Кто способен увеличить производство? Конечно же российские Фосагро и Акрон с их низким издержками уже это делают и захватывают растущий рынок. Китайские из-за экологической повестки производство сокращают, у них много неэкологичных производств. Белорусские государственные производители удобрение не имеют доступа к кредитным ресурсам и вообще даже под санкциями — могут экспортировать только через Россию. Ну вы поняли, чем всё это может закончится.

2. Металлургические компании, включая Северсталь.

Причем здесь они? Энергия и топливо важная составляющая себестоимости. Но не это главное. Главное, что вторым по значимости составляющим себестоимости после железной руды является коксующий уголь. В результат сокращения производства стали в Китае цены на руду упали, а на коксующий уголь резко выросли из-за трендов цен на энергоносители (электростанции стали переходит на уголь). Конечно, от этого выигрывают производители угля Мечел и Распадская. Но, во-первых, их акции уже выросли. Во-вторых, долгосрочно, конечно, производители энергетического угля не очень интересны. У Мечела по-прежнему много долгов и странный метод руководства, которые привел ко многим проблемам с долгами, поэтому от Мечела я бы держался все равно подальше. Но вот Северсталь с вертикальной интеграцией в коксующемся угле точно выглядит бенефициаром этого процесса. Да и цены на сталь не смогут падать из-за роста цен на энергоресурсы. В Европе у металлургов сильно растут издержки из-за цен на электроэнергию и импортируемый коксующийся уголь.

3. Куда государство направит деньги?

Главный бенефициар высоких цен на газ и нефть конечно же само государство РФ, основная часть уходит в виде налогов в бюджет. Куда уйдут деньги? Конечно, в той или иной степени такие огромные потоки денег могут достаться почти всем. Например, даже небольшое повышение пенсий сразу повышает доход Магнита, так как основная часть бюджета пенсионера – это продукты.

Но я бы выделил два направления, куда государство сможет направлять часть таких неожиданных сверхдоходов:

— инфраструктурные проекты – главные бенефициары опять производители стали.

— повышение рождаемости, так как сокращение населения конечно не очень нравится государству. Единственные работающие в последнее время инструменты – материнский капитал и семейная ипотека. Также дальневосточная ипотека. Так что, если кто-то думал, что эти программы будут сворачиваться, похоже их могут только еще больше расширять. Естественно, главные бенефициары – крупнейшие девелоперы ПИК и Самолет в эконом сегменте, которые увеличивают строительство м2. Для государства вообще, с точки зрения стабильного настроя населения и направления его в сторону рождаемости и зарабатывания денег, ипотека – главный инструмент. Только ЦБ пока сопротивляется, но вы сами понимаете у кого последнее слово и какие ставки ипотеки будут в долгосрочной перспективе.