ТГК-2 — облигации

![]()

![]()

![]()

![]()

![]()

на счет ничего не капнуло, посмотрим завтра))

утром пришли на счет

Пипец.

Это начало зимы и морозов!

Никаких купонов больше с ТГК-2 никто не получит!

Это начало конца!

На ярославские ТЭЦ прекращена подача газа

Газовики выполнили свои угрозы: сегодня в присутствии сотрудников правоохранительных органов, судебных приставов и представителей СМИ газ на трех ТЭЦ все же был отключен.

Они отмечают, что в отношении «ТГК-2» исчерпаны все иные возможности урегулирования ситуации. Руководство компании неоднократно было предупреждено о возможных последствиях неоплаты за поставленный газ. Тем не менее, никаких конструктивных мер, направленных на погашение имеющейся задолженности, предпринято не было. Настоятельные обращения ООО «Газпром межрегионгаз Ярославль» к руководителям предприятия, в органы власти и надзора, претензионно-исковая работа положительных результатов не принесли.

Всю ответственность за бесперебойную и качественную подачу горячей воды жителям Ярославля «Газпром» возложил на ОАО «ТГК-2». и выразил надежду, что население города не станет заложниками ситуации.

ОГК-2, ТГК-1 и Мосэнерго. Какие акции интересней

Мосэнерго, ОГК-2 и ТГК-1 — генерирующие компании, входящие в состав ООО «Газпром энергохолдинг» (ГЭХ).

Мосэнерго работает в Москве и Московской области. ОГК-2 представлена Северо-Западном, Центральном, Южном, Северо-Кавказском, Уральском и Сибирском округах. ТГК-1 объединяет 52 электростанции в Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. Компании занимаются продажей мощности, тепловой и электрической энергии.

Все три компании работают на одном рынке, имеют одинаковую дивидендную политику, крупнейший акционер в каждой из них — Газпром. Поэтому они часто сравниваются между собой, а инвесторы задаются вопросом — какую выбрать?

Попробуем разобраться, какие акции наиболее интересны.

Финансовые результаты

К текущему моменту все отмеченные компании уже представили финансовые результаты по МСФО за II квартал и I полугодие 2021 г.

По большинству ключевых метрик компании улучшили показатели как за II квартал, так и за I полугодие. Основными факторами роста выручки стали восстановление экономической активности и рост выработки электроэнергии, а также увеличение средневзвешенных цен на электроэнергию и мощность. Так, Мосэнерго сообщила о росте цен на электроэнергию в I полугодии на 13,1%, ОГК-2 — на 14,5%, ТГК-1 — на 26,3%. На фоне благоприятной конъюнктуры компании улучшили прибыль и FCF.

По итогам II квартала наиболее сильные результаты у ОГК-2 в части чистой прибыли и FCF. При этом по итогам I полугодия 2021 г. не самая сильная динамика показателей по выручке, EBITDA и чистой прибыли связана с высокой базой прошлого года, когда на показатели повлиял эффект от продажи Красноярской ГРЭС. Хорошие результаты у ТГК-1. Небольшое снижение FCF во II квартале связано с динамикой оборотного капитала.

Результаты Мосэнерго можно назвать нейтральными. Рост выручки не привел к увеличению прибыли из-за увеличения операционных расходов на 19,2% г/г, отсутствия позитивных курсовых переоценок и снижения доходов по выданным займам.

Мультипликаторы

Чтобы понять, какая из компаний привлекательнее, сравним их мультипликаторы.

Наиболее дешевая бумага из представленных — ТГК-1, а самая дорогая — Мосэнерго. При этом с позиции рентабельности и мультипликатора P/FCF сильные результаты демонстрирует ОГК-2. То есть компания интереснее с точки зрения денежных потоков.

Рассмотрение долговой нагрузки и Enterprise Value не вполне репрезентативно для компаний, так как они участвуют в кэш-пуле Газпрома, что сильно искажает итоговое качество показателей.

«Кэш-пулинг» — система управления ликвидностью в крупных холдингах. Мосэнерго, ОГК-2 и ТГК-1 присоединились к кэш-пулу Газпрома в конце 2019 г. Как отмечал ГЭХ, внедрение системы создает дополнительный инструмент финансовой поддержки для компаний, позволяя им повысить эффективность управления ликвидностью и получать повышенный процентный доход за предоставление свободных денежных средств.

Дивиденды

Дочерние общества Газпрома, как и материнская компания, перешли на выплату 50% от чистой прибыли по МСФО в качестве дивидендов. Выплаты производятся раз в год, летом.

Особенностью 2021 г. стала выплата дивидендов Мосэнерго исходя из коэффициента 88,7% от чистой прибыли по МСФО или 50% от чистой прибыли по РСБУ.

По итогам прошлого года наибольшая дивидендная доходность была у акций ТГК-1 — 8,8%. Несмотря на рост payout ratio, дивидендная доходность Мосэнерго была ниже, чем у других дочек. Если рассматривать долю дивидендов в свободном денежном потоке компаний, то наибольший потенциал увеличения дивидендов у ОГК-2.

Неопределенность сохраняется относительно коэффициента дивидендных выплат, как было с Мосэнерго. Однако это можно назвать позитивным риском, так как есть лишь вероятность увеличения payout ratio выше 50%. Здесь стоит отметить, что менеджмент ГЭХа иногда заранее комментирует планы по дивидендам дочерних компаний. К примеру, в феврале 2021 г. глава холдинга Денис Федоров отмечал, что дивиденды некоторых входящих в Газпром энергохолдинг компаний могут вырасти.

Влияние ДПМ

Важным фактором роста прибыли для генерирующих компаний в последние годы стала программа ДПМ.

ДПМ (договор о предоставлении мощности) — механизм оплаты мощности, введенный для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации. Мощность по этим договорам оплачивается по повышенному установленному тарифу в течение 10 лет. Условно говоря, компания тратит деньги на инвестиции сейчас, а с момента запуска получает повышенные платежи за мощность, благодаря чему объект окупается.

Продажа мощности — лишь одно из трех ключевых направлений деятельности рассматриваемых компаний, однако результаты этого сегмента волатильны, поэтому от него сильно зависят итоговые показатели.

Особенность программы ДПМ — мощности, как правило, вводятся постепенно. С момента ввода компании до 10 лет получают повышенные платежи. Получается ситуация, когда на протяжении нескольких лет вместе с вводом новых активов платежи по ДПМ растут. В какой-то момент объем платежей достигает пика. После этого рост платежей по программе за только вводимые активы перебивается выбытием платежей по проектам, введенным до 10 лет назад — объем поступлений начинает постепенно снижаться.

И вот здесь между рассматриваемыми компаниями есть большая разница. Мосэнерго прошла пик платежей по программе ДПМ еще в 2017 г., ТГК-1 — в 2019 г. У ОГК-2 он был в 2020 г., а объемы выпадения в 2021 г. можно назвать небольшими.

То есть поддержка финансовых результатов ОГК-2 от платежей в рамках ДПМ выше, чем у ТГК-1 и Мосэнерго.

Более того, особенностью платежей в рамках ДПМ является тот факт, что в последние 4 года (из 10) их объем дополнительно увеличивается. Благодаря этому, несмотря на то, что пик платежей ОГК-2 пройден в 2020 г., фактический объем поступлений от программы в 2021 г. ожидается выше, чем в предыдущем году. Таким образом, самые большие поступления по ДПМ у ОГК-2 должны быть в II–III кварталах 2021 г. Затем начнется снижение, но оно будет плавным до 2025 г., после чего ожидается резкое падение объема платежей.

У ТГК-1 пик повышенных платежей был в 2019 г. В 2020 г. началось снижение поступлений, а уже в 2021 г. ожидается сильное падение из-за выбытия энергоблока ПГУ Южной ТЭЦ на 425 МВт. То есть в низкие мультипликаторы ТГК-1 при высоких дивидендах уже закладываются ожидания сокращения поступлений повышенных платежей и прибыли.

Резюме

Наиболее интересные акции из дочек Гахпромэнергохолдинга — ОГК-2. У компании есть потенциал роста прибыли в 2021 г. благодаря прохождению пика повышенных платежей по ДПМ, дивиденды могут вырасти. После пика 2021 г. объемы платежей начнут постепенно снижаться. Однако это будет частично компенсировано ростом цен на мощность в результате КОМ. То есть резкого снижения прибыли не ожидается вплоть до 2025 г., когда произойдет существенное падение поступлений по ДПМ.

Акции ТГК-1 также привлекательны благодаря более низким мультипликаторам и высоким дивидендам. При этом компанию в 2021 г. ожидает заметное снижение поступлений по ДПМ — уже в I полугодии выручка от продажи мощности просела на 18,5%, до 8 млрд руб. Из-за этого потенциал подъема ограничен.

Мосэнерго на текущий момент самая дорогая по мультипликаторам среди дочек ГЭХа. Ее дивидендная доходность ниже чему у ТГК-1 или ОГК-2, несмотря на то, что коэффициент дивидендных выплат выше. При этом компания уже прошла пик поступлений по ДПМ, а значит, потенциал ухудшения результатов отсутствует. Более того, благодаря ожидаемому росту цен на КОМ компания может улучшить финансовые показатели в 2021–2022 гг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ТГК-2 акции

«ТГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

«ТГК-2» Решения совета директоров

Сообщение

об отдельных решениях, принятых советом директоров

(наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

«ТГК-2» Сообщение об изменении или корректировке информации, ранее опубликованной в Ленте новостей

Сообщение

об изменении или корректировке информации, ранее опубликованной в Ленте новостей

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

«ТГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

![]()

![]()

«ТГК-2» Решения совета директоров

Сообщение

о решениях, принятых советом директоров

(наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

ТГК-2 в январе-июне 2021 года получило чистый убыток по МСФО в размере 327,3 млн рублей, тогда как за аналогичный период 2020 года компания заработала 1,4 млрд рублей чистой прибыли, сообщается в отчете ПАО.

Выручка при этом выросла на 15,8% — до 27 млрд 135 млн рублей.

Операционные расходы компании за отчетный период увеличились на 18,8% — до 25 млрд 432,9 млн рублей.

Операционная прибыль выросла на 14,3%, до 3 млрд 352 млн рублей, прибыль до налогообложения — в 2,4 раза, до 2 млрд 649 млн рублей.

Прочие доходы выросли до 160 млн рублей с 1 млн рублей годом ранее,

Прочие расходы — до 886,7 млн рублей с 87,4 млн рублей.

Долгосрочные обязательства ТГК-2 уменьшились с 15,6 млрд рублей на 1 января 2021 года до 14 млрд рублей на 31 июня,

Краткосрочные — с 25 млрд рублей до 21,8 млрд рублей.

Основной проблемой является финансовое положение компании, которая в данный момент выбирается из долговой ямы

Выручка за 6мес2021 выросла до 27.1 млрд руб (+16% к 23.4 млрд за 6мес2020)

Операционные расходы выросли до 25.4 млрд (+19% 21.4 млрд). Прочие операционные доходы (субсидии) 1.5 млрд (1.2 млрд). Финансовые расходы 1.1 млрд

Прибыль от прекращенной деятельности 0.8 млрд (0.2 млрд)

В итоге получена чистая прибыль 2 млрд (0.9 млрд)

Дебиторская задолженность снизилась до 8.7 млрд руб (10.5 млрд на начало года)

Долг 11.7 млрд руб (13.2 млрд)

Операционный денежный поток 2.6 млрд, капзатраты 0.4 млрд, отрицательный денежный поток по прекращенной деятельности 0.6 млрд, погашение долга 1.5 млрд

В итоге денежные средства уменьшились на 0.3 млрд до 0.5 млрд руб

Уникальная история даже на российском рынке. Компания из Ярославля, с энергетическими активами в Македонии (их трактовка в отчете вызвала вопросы у аудитора), бывшим собственником в розыске, гендиректорами под арестами.

Совладелец Хуадянь-Тенинская ТЭЦ, как следует из имени работающей в Ярославле, одного из немногих и довольно крупных энергетических обьектов России, построенным и управляемым китайской стороны.

Будучи многие годы в состоянии близком к банкротному, компания придумывает интересные способы выбивать долги с собственных должников: «В Ярославле представители ТГК-2 и приставы записались на фотосессию к должнику и арестовали фотоаппарат»

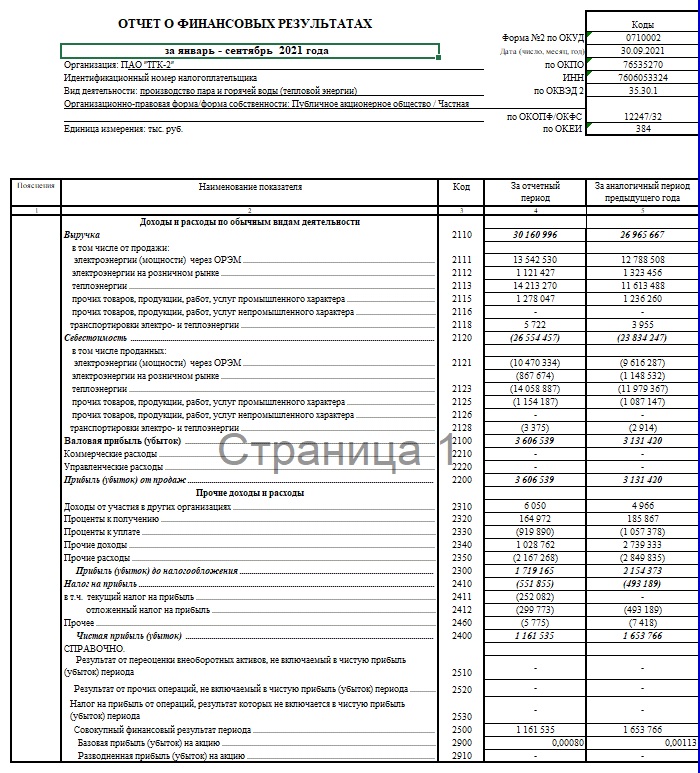

ТГК-2 – Прибыль рсбу 9 мес 2021г: 1,162 млрд руб (-29,5% г/г)

ТГК-2 – рсбу/ мсфо

1 458 404 850 747 Обыкновенных акций = 6,760 мрлд руб

16 500 533 681 Привилегированных акций = 114,84 млн руб

www.tgc-2.ru/investors/disclosure/charter/ustav_new4.pdf

Капитализация на 27.10.2021г: 6,875 млрд руб

Общий долг на 31.12.2018г: 36,286 млрд руб/ мсфо 43,489 млрд руб

Общий долг на 31.12.2019г: 39,144 млрд руб/ мсфо 48,890 млрд руб

Общий долг на 31.12.2020г: 37,087 млрд руб/ мсфо 45,140 млрд руб

Общий долг на 30.06.2021г: 31,773 млрд руб/ мсфо 38,801 млрд руб

Общий долг на 30.09.2021г: 33,828 млрд руб

Выручка 2019г: 37,591 млрд руб/ мсфо 40,969 млрд руб

Выручка 1 кв 2020г: 13,117 млрд руб

Выручка 6 мес 2020г: 21,260 млрд руб/ мсфо 23,428 млрд руб

Выручка 9 мес 2020г: 26,966 млрд руб

Выручка 2020г: 39,542 млрд руб/ мсфо 43,886 млрд руб

Выручка 1 кв 2021г: 15,933 млрд руб

Выручка 6 мес 2021г: 24,147 млрд руб/ мсфо 27,135 млрд руб

Выручка 9 мес 2021г: 30,161 млрд руб

Прибыль 6 мес 2019г: 2,089 млрд руб/ Прибыль мсфо 2,030 млрд руб

Прибыль 9 мес 2019г: 1,147 млрд руб

Авто-репост. Читать в блоге >>>

![]()

Прибыль рсбу 9 мес 2021г: 1,162 млрд руб (-29,5% г/г)

ТГК-2 – рсбу/ мсфо

1 458 404 850 747 Обыкновенных акций = 6,760 мрлд руб

16 500 533 681 Привилегированных акций = 114,84 млн руб

www.tgc-2.ru/investors/disclosure/charter/ustav_new4.pdf

Капитализация на 27.10.2021г: 6,875 млрд руб

Общий долг на 31.12.2018г: 36,286 млрд руб/ мсфо 43,489 млрд руб

Общий долг на 31.12.2019г: 39,144 млрд руб/ мсфо 48,890 млрд руб

Общий долг на 31.12.2020г: 37,087 млрд руб/ мсфо 45,140 млрд руб

Общий долг на 30.06.2021г: 31,773 млрд руб/ мсфо 38,801 млрд руб

Общий долг на 30.09.2021г: 33,828 млрд руб

Выручка 2019г: 37,591 млрд руб/ мсфо 40,969 млрд руб

Выручка 1 кв 2020г: 13,117 млрд руб

Выручка 6 мес 2020г: 21,260 млрд руб/ мсфо 23,428 млрд руб

Выручка 9 мес 2020г: 26,966 млрд руб

Выручка 2020г: 39,542 млрд руб/ мсфо 43,886 млрд руб

Выручка 1 кв 2021г: 15,933 млрд руб

Выручка 6 мес 2021г: 24,147 млрд руб/ мсфо 27,135 млрд руб

Выручка 9 мес 2021г: 30,161 млрд руб

Прибыль 6 мес 2019г: 2,089 млрд руб/ Прибыль мсфо 2,030 млрд руб

Прибыль 9 мес 2019г: 1,147 млрд руб

Прибыль 2019г: 2,057 млрд руб/ Прибыль мсфо 2,171 млрд руб

Прибыль 1 кв 2020г: 2,183 млрд руб

Прибыль 6 мес 2020г: 2,401 млрд руб/ Прибыль мсфо 919,11 млн руб

Прибыль 9 мес 2020г: 1,654 млрд руб

Прибыль 2020г: 2,115 млрд руб/ Убыток мсфо 85,40 млн руб

Прибыль 1 кв 2021г: 2,685 млрд руб

Прибыль 6 мес 2021г: 2,811 млрд руб/ Прибыль мсфо 2,025 млрд руб

Прибыль 9 мес 2021г: 1,162 млрд руб

www.tgc-2.ru/investors/disclosure/statements/

ТГК-2 отчет РСБУ за 9 месяцев

ТГК-2 отчет РСБУ за 9 месяцев

Раскрывальщик, едем вниз?

Andrey Pastushenko, Все просадки в таких компаниях сейчас будут очень быстро выкупать. Эта электро и теплогенерация торгуется вдвое ниже номинала. В Центральной части РФ ничего дешевле нет. И пока рынок не пикирует вниз, такие компашки будут выдергивать, не глядя на их отчеты. просто исходя из того, что они очень дешевы и подходит очередь расти для всей энергетики широким фронтом. НО. только при сохранении положительной динамики на рынке в целом.

📉ТГК-2 падает на 3% после публикации отчётности

ТГК-2 опубликовала отчётность РСБУ за 9 мес. 2021 года, прибыль составила 1 млрд 161,5 млн рублей, что на 29,8% меньше, чем за аналогичный период прошлого года😔

Авто-репост. Читать в блоге >>>

![]()

ТГК-2 отчет РСБУ за 9 месяцев

ТГК-2 отчет РСБУ за 9 месяцев

Раскрывальщик, едем вниз?

ТГК-2 отчет РСБУ за 9 месяцев

ТГК-2 отчет РСБУ за 9 месяцев

ТГК-2 отчет РСБУ за 9 месяцев

ТГК-2 отчет РСБУ за 9 месяцев

Авто-репост. Читать в блоге >>>

«ТГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

«ТГК-2» Решения совета директоров

Сообщение

о решениях, принятых советом директоров

(наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

«ТГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение

о проведении заседания совета директоров (наблюдательного совета) эмитента

и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Территориальная генерирующая компания №2»

1.

Авто-репост. Читать в блоге >>>

![]()

памп жду по TGKB, я уже в ракете, в следующем году иксы даст терпеливым)

Olegan73, в смысле пару тройку иксов от текущей цены в 2022 году имел ввиду, не шучу

Электроэнергия и абоненты — потребители коммунальных услуг (то есть юридические и физические лица) — новая нефть, следовательно

РАААКЕЕТА

![]()

памп жду по TGKB, я уже в ракете, в следующем году иксы даст терпеливым)

Olegan73, в смысле пару тройку иксов от текущей цены в 2022 году имел ввиду, не шучу

АО ПАО «ТГК-2» TGKB

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

TGKB График акций

цена долго копила энергию при проходе выше 0,005 потенциал роста 170%

На акциях ТГК-2 формируется паттерн треугольник, как и на ТГК-1 на том же таймфрейме. Ожидаю рост бумаги в ближайшем будущем.

Это дивидендная идея, покупка под дивиденды, отталкивание от поддержки и формирование нового растущего тренда. Стоп ниже 0,0039 /Не рекомендую его ставить физически, это ни ликвидная бумага, может легко случайно выбить.

На дневном таймфрейме бумага вышла из формации клин, пробив её верхнюю границу. Я ожидаю продолжение роста этих акций.

последняя сделка и гоню на работу (пахать не перепахать)) еще выставлю пару графиков в которых в сделках чтоб в одном месте было ну что ртс попер.. нас ждет рождественское ралли плавно переходящее в 2020г такое бывает иногда и этим надо пользоваться.

Давно не выкладывал годных идей и решил это исправить. На графике видно что бумагу скупают довольно крупным объемом, вообщем есть явные признаки покупателя. Уже не первый раз открываю сделки подобным образом, ниже закреплены идеи которые я открывал по тому же принципу. Стоп 10% после первой цели буду фиксировать часть сделки

Ожидаю среднесрочно :от текущего уровня ход вверх на 40- 50% завершение «сковородки» стоп лосс технический 20% контрольные точки на 10%

BuyStop 0.002315 TP 0.002480 SL 0.002160 P/B 0.21, потенциал

ОАО «ТГК-2» («Территориальная генерирующая компания №2») — одна из крупнейших теплоэнергетических компаний Северо-Западного и Центрального федеральных округов РФ. Создана в 2005 году в результате реформы РАО «ЕЭС России». Производит электро- и теплоэнергию, реализует тепло (пар и горячую воду) клиентам. Обслуживает территории Архангельской, Вологодской.

Покупка с текущих и на 0,002215-0,002190 контрольная 0,0021

Попробуем поймать интересынй момент. Покупаем на уровне 0,00213 и продаем согласно стрелкам