ТГК-1 акции

▫️Капитализация: 38 млрд

▫️Выручка TTM: 99 млрд

▫️EBITDA: 23 млрд

▫️Прибыль TTM: 9,4 млрд

▫️Net debt/EBITDA: 0,3

▫️fwd P/E 2021: 4

▫️P/B:0,26

▫️fwd дивиденд 2021: 12%

Мой полезный телеграм-канал: t.me/+uccuWhNGWMVlMmQy

👉ПАО «ТГК-1» – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 52 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях.

👉Доля компании на рынке тепловой энергии Санкт-Петербурга составляет около 50%, в Мурманске — 72%, в Петрозаводске — 100%, в Апатитах и Кировске Мурманской области — 100%.

Большинство ТЭЦ работает на газовом топливе.

✅У компании стабильная дивидендная политика. Выплачивается не менее 50% чистой прибыли по МСФО. Прогноз дивидендов по итогам 2021 года:

Авто-репост. Читать в блоге >>>

ТГК-1 будет продавать зеленые сертификаты на Санкт-Петербургской Международной Товарно-сырьевой Бирже

«ТГК-1» и Санкт-Петербургская Международная Товарно-сырьевая Биржа (АО «СПбМТСБ») подписали соглашение о взаимодействии, которое предусматривает:

сотрудничество в разработке и организации торговли электрической энергией, выработанной из возобновляемых источников энергии (ВИЭ),

и «зелеными» сертификатами, подтверждающими происхождение энергии из возобновляемых источников ПАО «ТГК-1».

Авто-репост. Читать в блоге >>>

Я конечно совсем не экономист, но глядя на погоду в Питере и области приходят мысли что в 4м квартале должно быть все хорошо) А если посмотреть немного дальше и проанализировать планы правительства увеличить количество электрозаправок в России с 10 до 50 тыс (причем по логике они будут в основном в крупных городах) то вроде тоже все хорошо)

НовичокНовичок, все медным тазом может накрыться если США введут санкции на энергетический сектор(недавно новость была, что они об этом задумались, если на укру «нападем»)

shev073, санкции будут против Газпрома и Роснефти. Про тгк думаю американцы и не слышали)

Новичок, соглашусь. Но новость коснется всего сектора…

Я конечно совсем не экономист, но глядя на погоду в Питере и области приходят мысли что в 4м квартале должно быть все хорошо) А если посмотреть немного дальше и проанализировать планы правительства увеличить количество электрозаправок в России с 10 до 50 тыс (причем по логике они будут в основном в крупных городах) то вроде тоже все хорошо)

НовичокНовичок, все медным тазом может накрыться если США введут санкции на энергетический сектор(недавно новость была, что они об этом задумались, если на укру «нападем»)

shev073, санкции будут против Газпрома и Роснефти. Про тгк думаю американцы и не слышали)

Я конечно совсем не экономист, но глядя на погоду в Питере и области приходят мысли что в 4м квартале должно быть все хорошо) А если посмотреть немного дальше и проанализировать планы правительства увеличить количество электрозаправок в России с 10 до 50 тыс (причем по логике они будут в основном в крупных городах) то вроде тоже все хорошо)

НовичокНовичок, все медным тазом может накрыться если США введут санкции на энергетический сектор(недавно новость была, что они об этом задумались, если на укру «нападем»)

Я конечно совсем не экономист, но глядя на погоду в Питере и области приходят мысли что в 4м квартале должно быть все хорошо) А если посмотреть немного дальше и проанализировать планы правительства увеличить количество электрозаправок в России с 10 до 50 тыс (причем по логике они будут в основном в крупных городах) то вроде тоже все хорошо)

ИгорьMSK, походу, скоро на 0,01000 сходим

shev073,

может быть и так )

ИгорьMSK, а когда новости про дивы ожидаются? Они с она примерно в одно и тоже время объявляют или я ошибаюсь? Огк неплохо так наобещал)

shev073,

дата не особо важна ( лично мне ), т к в принципе ориентир уже есть — отчет за 9 м-цев — 0,0011 руб./акцию. Многие сходятся на этой цифре

ИгорьMSK, тогда я не понимаю, почему мы поставили антирекорд по стоимости акций за очень долгий промежуток времени…

ИгорьMSK, походу, скоро на 0,01000 сходим

shev073,

может быть и так )

ИгорьMSK, а когда новости про дивы ожидаются? Они с она примерно в одно и тоже время объявляют или я ошибаюсь? Огк неплохо так наобещал)

shev073,

дата не особо важна ( лично мне ), т к в принципе ориентир уже есть — отчет за 9 м-цев — 0,0011 руб./акцию. Многие сходятся на этой цифре

ИгорьMSK, походу, скоро на 0,01000 сходим

shev073,

может быть и так )

ИгорьMSK, а когда новости про дивы ожидаются? Они с она примерно в одно и тоже время объявляют или я ошибаюсь? Огк неплохо так наобещал)

ИгорьMSK, походу, скоро на 0,01000 сходим

shev073,

может быть и так )

ИгорьMSK, а когда новости про дивы ожидаются? Они с она примерно в одно и тоже время объявляют или я ошибаюсь? Огк неплохо так наобещал)

ИгорьMSK, походу, скоро на 0,01000 сходим

shev073,

может быть и так )

ИгорьMSK, походу, скоро на 0,01000 сходим

«ТГК-1» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Территориальная генерирующая компания №1»

1.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

коммунальщики то куда падают цены на тарифы снизили чи що)))

Интересный отчет внучки Газпрома (спасибо Раскрывальщику за оперативную выкладку).

— убыток в 3 квартале это норма, много тепловых мощностей;

— ТГК-1 скорее всего в 2021 году нарастит прибыль, хотя основные ДПМы подходят к концу ( а в новых компания почти не участвует) — спасибо выросшим цена на э/э в 1-й ценовой зоне и большому количеству ГЭС, которые ударно отработали.

— ДД 10% за год скорее всего добьют, к тому же Федоров (СЕО ГЭХ) говорил, что возможно некоторые дочки могут заплатить больше 50% от чистой прибыли. Самый вероятный кандидат из троицы Мосэнерго, ОГК-2 и ТГК-1 — ТГК-1. Чистый долг у компании практически отрицательный (надо брать еще финансовые вложения — считай дали в долг ГЭХ), всего 0.5 млрд рублей.

— Компанию можно отнести к ESG энергетике, за счет большого количества ГЭС в Северо-западном регионе. Недавно начали торговлю I-REC сертификатами, один из конкурентов по торговле квотами на СО2 для Русгидро и Ен+, к тому же с возможностью экспорта «чистой» энергии в страны Европы.

— В теплосети осталось деконсолидировать 11%, чтобы перестать консолидировать долг достаточно «сложного» регулируемого бизнеса.

— Компания интересная, с хорошим балансом, достойными дивидендами, но ее нельзя назвать инвестиционно-привлекательной по текущим. Есть аналоги поинтереснее (Ен+, Интер РАО, даже Русгидро), но на радарах держать стоит, т.к. по сути — ESG small cap с перспективой M&A с Фортумом и неплохой недооценкой к капиталу и качественным энергоактивам.

ТГК-1 опубликовала отчёт по МСФО за 9 месяцев 2021 года

Выручка за квартал по сравнению с 2020 годом подросла на 13%

За 9 месяцев итого больше +16%.

Для такого «ресурсного» и консервативного бизнеса, зависимого от гос. регулирования и тарифов — это хороший показатель.

По крайней мере, выручка явно опережает рост тарифов, что говорит о реальном росте бизнеса.

Вместе с тем сильно подросли и операционные расходы. Убыток по итогам 3 квартала составил 378 млн рублей (против убытка 250 млн годом ранее).

При этом совокупно за 9 месяцев ситуация выглядит более радужно — прибыль в 7,2 млрд против 6,3 млрд годом ранее — эхо хорошего первого полугодия.

Но не растеряет ли ТГК-1 этот «гандикап» к концу года? Всё будет зависеть от погоды)))

На балансе бухгалтерия могла бы сэкономить — не произошло ничего)

Единственные ± значимые движения в статьях:

— снизилась дебиторка с 14 до 10 млрд, что хорошо — компания взыскала долги с клиентов,

— снизились финансовые активы с 14 до 4 млрд — что положительно-нейтрально. «Активами» были займы, выданные, вероятно, на дочек. Так что по сути ничего не поменялось.

В целом, отчёт ожидаемый, без сюрпризов, существенно на котировки не повлияет.

Хотя какие сюрпризы можно ожидать от такого бизнеса?

«ТГК-1» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Территориальная генерирующая компания №1»

1.

Авто-репост. Читать в блоге >>>

Сбербанк приобрел у ТГК-1 более 142 000 «зеленых» сертификатов международного стандарта I-REC

ТГК-1 является крупнейшим поставщиком сертификатов для «Сбера».

Ранее сделки по купле-продаже «зеленой» электроэнергии с ТГК-1 заключили предприятия «Щекиноазот», «Сибурэнергоменеджмент», «Фосагро», «Полюс», пивоваренная компания AB InBev Efes и другие

Авто-репост. Читать в блоге >>>

Выкладываю фундаментальный анализ по ТГК-1, включая 3Q 2021г.

Мое мнение будет в самом низу.

Всем приятного просмотра.

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Дивидендная доходность акций «ТГК-1» по итогам 2021 года может составить около 10%, считают аналитики Промсвязьбанка

«Мы позитивно оцениваем результаты компании по МСФО за 9 месяцев 2021 года. На улучшении финансовых показателей сказался рост доходов от реализации электроэнергии, мощности и тепловой энергии. При сохранении таких темпов роста выручки и чистой прибыли в четвертом квартале можно ожидать хороших дивидендов по году. „ТГК-1“, как „дочка“ ГЭХ, платит 50% от чистой прибыли по МСФО. По нашим оценкам, можно рассчитывать на 0,0011 руб./акцию, доходность — около 10%», — отмечают эксперты банка.

Похоже никто не держит акции ТГК-1!

Чето совсем нет комментариев)

▫️Капитализация: 38 млрд

▫️Выручка TTM: 99 млрд

▫️EBITDA: 23 млрд

▫️Прибыль TTM: 9,4 млрд

▫️Net debt/EBITDA: 0,3

▫️fwd P/E 2021: 4

▫️P/B:0,26

▫️fwd дивиденд 2021: 12%

Мой полезный телеграм-канал: t.me/+uccuWhNGWMVlMmQy

👉ПАО «ТГК-1» – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России. Объединяет 52 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях.

👉Доля компании на рынке тепловой энергии Санкт-Петербурга составляет около 50%, в Мурманске — 72%, в Петрозаводске — 100%, в Апатитах и Кировске Мурманской области — 100%.

Большинство ТЭЦ работает на газовом топливе.

✅У компании стабильная дивидендная политика. Выплачивается не менее 50% чистой прибыли по МСФО. Прогноз дивидендов по итогам 2021 года: 0,0012 коп на акцию (+20% г/г). Доходность 12% к текущему уровню

✅Компания показала сильные результаты по итогам 9 месяцев 2021 года. Консолидированная выручка 71.75 млрд руб (+16.4% г/г). Чистая прибыль 7.20 млрд руб (+13.1% г/г). Операционная прибыль возросла на 11,5%, до 9,2 млрд руб, а EBITDA — на 7,9% — до 17,8 млрд рублей. Во многом успех компании связан с ситуацией на рынке электроэнергии. В третьем квартале был убыток, но это нормальная ситуация для компании (не сезон).4кв2021 ожидается сильным.

✅За последний год средняя цена на электроэнергию выросла на 26,3% с 916,1 рублей до 1156,8 рублей за мВат/ч.

✅Компания дешевая по мультипликаторам. P/S = 0,4, fwd P/E 2021 = 4. P/B = 0,26

✅ ТГК-1 будет продавать зеленые сертификаты на Санкт-Петербургской Международной Товарно-сырьевой Бирже. Может оказать небольшое позитивное воздействие на котировки в будущем.

❌В конце 2021 года у компании в два раза снизится доля участия в программе ДПМ. Но выбытие из программы компенсируется текущим ростом цен на энергию. Серьезных посадок в прибыли ожидать не стоит.

❌У компании очень низкая рентабельность. ROE = 7,1%, ROA = 5,2%.

Вывод:

Компания стоит дешево, и серьезных проблем в бизнесе нет, он стабилен и постепенно растет. При этом ТГК-1 вскоре потеряет часть выручки из-за завершения сделки ДПМ, и есть риск снижения рентабельности до еще более низких значений.

Дивидендная доходность также находится на среднем уровне при текущем значении ключевой ставки.

📈 Считаю, что нынешняя оценка вполне справедлива и потенциал роста совсем небольшой (5-7%)

Не является индивидуальной инвестиционной рекомендацией #обзор #ТГК1 #TGKA

АО ПАО «ТГК-1» TGKA

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

TGKA График акций

На недельном графике цена TGKA находится у нижней границы восходящего треугольника от которой было отбитие с поглощением. Также было ложное пробитие горизонтального уровня (белая линия). Идея покупка до верхней границы треугольника

вход 04.10.21 по 0,010706 stop loss= 0.0106 take profit = 0,0110 идея: отбой от уровня поддержки

Есть идея купить ТГК-1 с текущих цен до верхней границы треугольника. Цена второй раз отбивается от нижней границы треугольника, рисуя двойное дно. Цель: 0.001710 (15%).

retest уровня поддержки 0.010822 наблюдать, возможно формируется отбой

Лонг при пробое горизонтального уровня. Цели недельные.

Пробьёт уровень и полетели. R > 5

Если отобьется от уровня поддержки на фоне паттернов разворота, то можно потихоньку лонговать.

Цена отталкивается от уровня поддержки. Появляются признаки формирования растущего тренда.

⚠️ Отбой цены от уровня поддержки 0.010500 + высокое вероятность перелома нисходящего канала 🔺 Цели роста = 0.010876; 0.011094; 0.011236; 0.011436 (78,6% коррекции) Не является индивидуальной инвестиционной рекомендацией или призывом к действию (покупке/продаже ценных бумаг)

На дневном ТФ схождение АО и цены + покупатели защитили уровень 0.112, что немаловажно. И сейчас штурмуют 0.116. Также имеется незакрытый дивидендный гэп на уровне 0.13 где и будет наша потенциальная первая целевая. Стоп скажу по факту, если цена уйдет опять тестировать 0.112

⚠️ Высокая вероятность развития коррекции + восстановление спроса на энергетические компании 🔺 Цели роста (пробой 0.011640) = 0.011756; 0.011850; 0.011944; 0.012000; 0.012078 Не является индивидуальной инвестиционной рекомендацией или призывом к действию (покупке/продаже ценных бумаг)

Корректировка целей + консолидация цены ⚠️ Если поддержка 0.012000 устоит 🔺 Цели роста (пробой 0.012086) = 0.012200; 0.012250; 0.012365; 0.012480; 0.012680 🔻 Цели снижения (пробой 0.012000) = 0.011900; 0.011790; 0.011710 Не является индивидуальной инвестиционной рекомендацией или призывом к действию (покупке/продаже ценных бумаг)

не судите строго я новичок может и не прав но идея есть посмотрим что из этого выйдет.

ПАО «ТГК-1»: финансовые показатели и потенциал акций

Даты изменения прогноза:2

ПАО «Территориальная генерирующая компания №1» (ПАО «ТГК-1») занимается производством и поставкой электрической и тепловой энергии в Северо-Западном регионе России. Электростанции расположены в Санкт-Петербурге, Ленинградской области, Республике Карелия и Мурманской области.

Общая установленная электрическая мощность всех электростанций составляет 6,9 ГВт, тепловая мощность 13,5 тыс. Гкал/час. 42% приходится на гидрогенерацию — 40 ГЭС с общей установленной мощностью 2,9 ГВт. Также в компании есть 12 ТЭЦ общей установленной мощностью 4 ГВт, работающих в основном на газовом топливе.

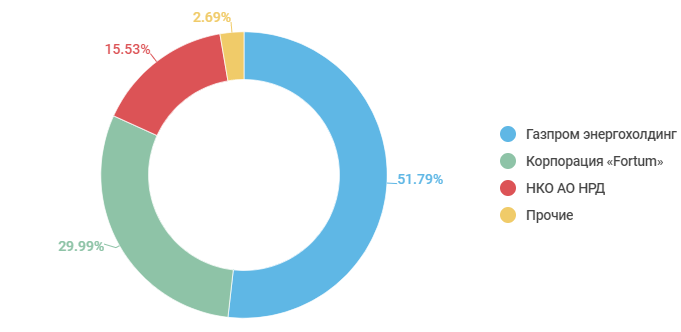

Структура акционерного капитала ПАО «ТГК-1»

Контрольным пакетом акций ПАО «ТГК-1» 51,79% владеет ООО «Газпром энергохолдинг», 100% которого принадлежит ПАО «Газпром». В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ОГК-2» и ПАО «МОЭК».

Контрольным пакетом акций ПАО «ТГК-1» 51,79% владеет ООО «Газпром энергохолдинг», 100% которого принадлежит ПАО «Газпром». В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ОГК-2» и ПАО «МОЭК».

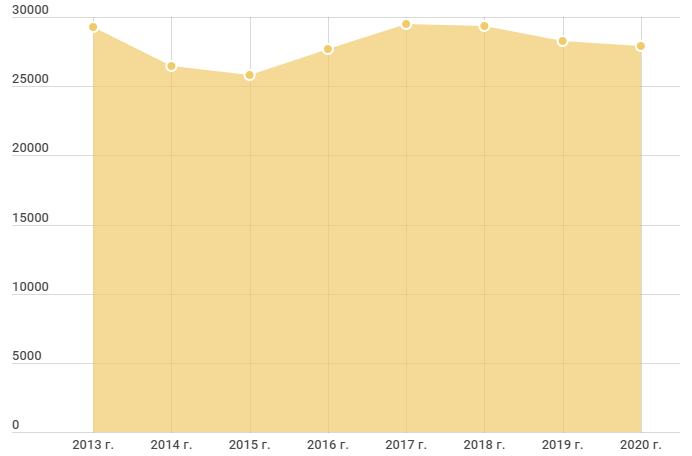

Производственные показатели

Производство электроэнергии

Объем производства электроэнергии ПАО «ТГК-1», с учетом дочернего общества ПАО «Мурманская ТЭЦ», последние 5 лет находится в пределах 28-29 млрд кВт*ч. Особых изменений в производстве электроэнергии в ближайшее время не ожидается, поэтому выработка сохранится на том же уровне.

Объем производства электроэнергии ПАО «ТГК-1», с учетом дочернего общества ПАО «Мурманская ТЭЦ», последние 5 лет находится в пределах 28-29 млрд кВт*ч. Особых изменений в производстве электроэнергии в ближайшее время не ожидается, поэтому выработка сохранится на том же уровне.

На производство электроэнергии оказывает влияние уровень воды в регионах деятельности компании, т.к. около половины установленной мощности составляет гидрогенерация.

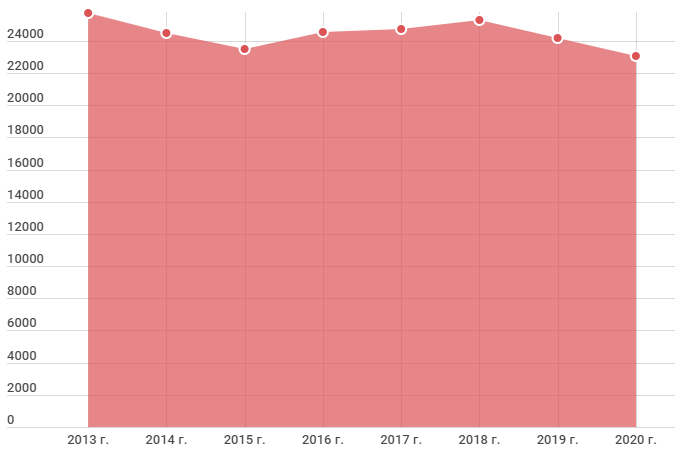

Производство тепловой энергии

Производство тепловой энергии также без особых значимых колебаний сохраняется в диапазоне 24-26 тыс. Гкал. Однако в последние годы наблюдается небольшая тенденция к снижению.

Производство тепловой энергии также без особых значимых колебаний сохраняется в диапазоне 24-26 тыс. Гкал. Однако в последние годы наблюдается небольшая тенденция к снижению.

Отпуск тепловой энергии зависит от температуры наружного воздуха в отопительный период.

Также стоит отметить, что ПАО «ТГК-1» перешло с инвестиционной программы ДПМ (договоров предоставления мощности) на КОММод (конкурентный отбор мощности для модернизации). Это новый механизм оплаты модернизируемых мощностей ТЭС. Подробнее можно прочитать в статье о программах ДПМ и КОММод в электроэнергетике.

В проекты модернизации на 2022-2024 гг. включен проект по реконструкции двух турбоагрегатов на Автовской ТЭЦ мощностью 236 МВт.

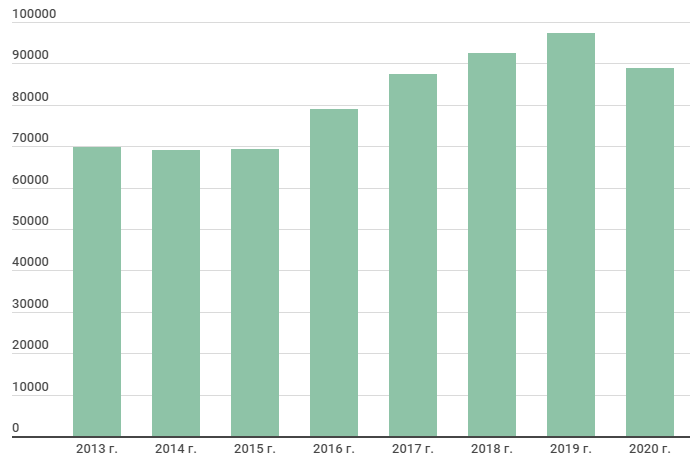

Финансовые показатели

Перейдем к рассмотрению финансовых показателей деятельности компании. Ниже на графиках представлены динамика выручки и чистой прибыли, а также более детально рассмотрена структура выручки.

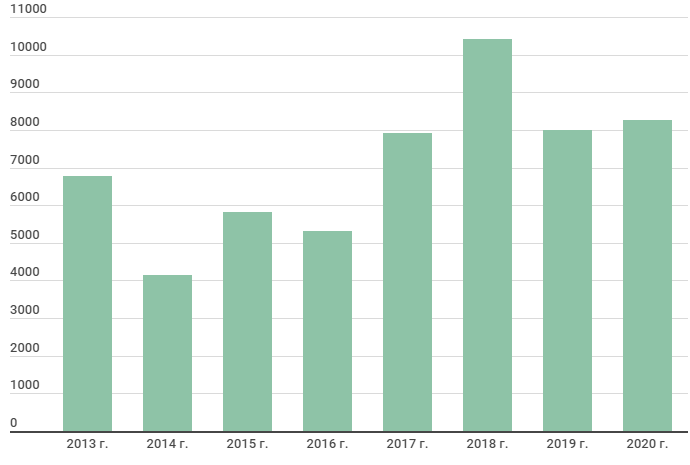

Динамика выручки, млн руб.

Динамика выручки имеет тенденцию к росту несмотря на довольно стабильные показатели выработки электроэнергии, что связано с ростом цен среднего расчетного тарифа.

Динамика выручки имеет тенденцию к росту несмотря на довольно стабильные показатели выработки электроэнергии, что связано с ростом цен среднего расчетного тарифа.

Динамика чистой прибыли, млн руб.

Структура выручки, млн руб.

Структура выручки, млн руб.

Структура выручки, млн руб.

Структура выручки, млн руб.Долговая нагрузка

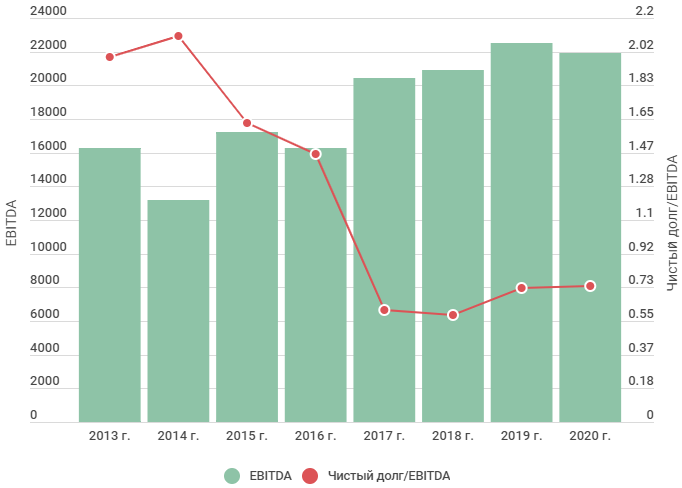

У «ТГК-1» нет проблем с долговой нагрузкой, показатель Чистый долг/EBITDA меньше единицы и не имеет тенденции к росту.

У «ТГК-1» нет проблем с долговой нагрузкой, показатель Чистый долг/EBITDA меньше единицы и не имеет тенденции к росту.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,37. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует «ТГК-1» как финансово устойчивую компанию.

Дивиденды

Дивидендный период

Размер дивидендов на одну акцию, руб.

Чистая прибыль, млн руб.

Доля дивидендов в чистой прибыли, %

ТГК-1. Разбор отчета и перспектив

Компания отчиталась по итогам 2020 года.

Выручка снизилась на (8,6% г/г) до 88,9 млрд. руб.

EBITDA(adj) снизилась на (16% г/г) до 22,2 млрд. руб.

Чистая прибыль выросла на 3,3% г/г до 8 млрд. руб.

Мы уже говорили в предыдущих разборах, что главной причиной снижения финансовых показателей генерирующих компаний стала теплая зима 2020 года и пандемия, из-за которой ряд предприятий временно прекращали свою работу. Снизилось потребление, как тепла, так и электроэнергии в этот период, а вместе с ними упали и цены на э/э.

На чистую прибыль положительное влияние оказали более низкие расходы по обслуживанию долга и курсовые разницы. У всех дочек Газпрома именно чистая прибыль является основой для расчета дивидендов. Мы уже можем прикинуть суммарный размер выплаты по итогам 2020 года. Ожидаемый дивиденд равен 0,00105 руб. на акцию, что к текущим ценам дает 9,1% годовых.

Это вполне хорошая доходность для сектора генерации, но она высокая не просто так. Дело в том, что с текущего года по отдельным генерирующим объектам, которые строились по программе ДПМ, срок договоров подходит к концу и они перейдут с повышенных тарифов на рыночные (КОМ). Этот переход негативно повлияет на финансовые результаты компании уже по итогам 2021 года. Доля выручки от реализации мощности в структуре доходов составляет 22%, что не мало.

Что касается долговой нагрузки, то здесь пока все стабильно, чистый долг замер на месте и составляет 16,2 млрд. руб.

P/E = 5,4 (средняя за последние годы — 4,6)

EV/EBITDA = 2,8 (средняя за последние годы — 2,5)

По мультипликаторам ТГК-1 торгуется без дисконта. Перспективы в ближайшие годы достаточно туманные, а основные драйверы роста (изменение див. политики и программа ДПМ) уже реализовались. Самые смелые могут подождать развязки с Фортумом, но сейчас сделка по их выходу из бизнеса уже кажется несостоявшейся. Как минимум, по тем ценам, по которым Фортуму достались акции компании (2,7 коп.) они уже продать не смогут, на мой взгляд, особенно с учетом переизбытка мощностей на рынке РФ.

Я вышел из акций полностью, в данный момент покупки не планирую, просто наблюдаю со стороны. Из ГЭХа держу только ОГК-2, из-за достаточно малой доли теплогенерации в структуре активов и стабильных дивидендов в ближайшие пару лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram