Стратегия усреднения позиций на фондовом рынке: что такое и как работает алгоритм на конкретных примерах

А вы ловили “дно” в 2020 году? В течение всего этого коронавирусного года эксперты наперебой советовали покупать просевшие акции, потому что они достигли “дна”. Но потом было и второе “дно”, и третье. Кто-то расстраивался, что всю наличность истратил на первое, кто-то до сих пор ждет еще большей просадки. Неуверенности в эпоху волатильности можно избежать, если использовать определенный алгоритм покупки активов.

В статье рассмотрим, что такое стратегия усреднения позиций на фондовом рынке и как ее правильно использовать для максимального эффекта.

Что такое и как работает стратегия усреднения

Стратегия усреднения – это определенный торговый алгоритм покупки ценных бумаг или валюты, который позволяет в результате усреднить цену, т. е. не истратить все деньги на максимуме котировок и не ждать их минимума месяцами.

Для классического механизма усреднения возможны несколько вариантов:

Вот почему профессиональные инвесторы, которые пережили не один экономический кризис, всегда к нему готовятся. Копят деньги на депозите, в облигациях, фондах денежного рынка, чтобы в нужный момент распаковать свою кубышку и закупиться интересными бумагами на падении котировок.

Отличная возможность была в 2020 г., когда с марта начался обвал на фондовом рынке. Попытки угадать “дно” не у всех были удачными, но стратегия усреднения все равно помогла неплохо заработать. В такие моменты опытные люди делают состояния, а новички в ужасе распродают активы, желая спасти хоть что-нибудь.

В трейдинге часто используют стратегию мартингейла, которая пришла из игры в рулетку. По ней игрок после каждого проигрыша удваивает ставку. И так до тех пор, пока не отыграет позиции. Для инвесторов-новичков трейдинг – это такая же игра в рулетку, которая грозит полной потерей капитала и разочарованием в инвестициях.

Стратегия усреднения стоимости по методу Эдлсона

Кроме классической стратегии усреднения инвесторы успешно применяют метод Эдлсона. Суть его в следующем:

Метод Эдлсона дает лучший результат по сравнению с классической схемой и схемой единовременной покупки ценных бумаг на всю сумму.

Примеры усреднения позиции

Пример 1. Рассмотрим условный пример. Вы купили 100 акций по 100 ₽ за штуку. Через месяц еще 100, но уже по 95 ₽ за штуку, потом еще раз по 90, 85 и 80 ₽ за каждую акцию. Средняя цена для вашего портфеля составит:

(100*100 + 100*95 + 100*90 + 100*85 + 100*80) / 500 = 90 ₽/шт.

Допустим, что через какое-то время котировки начали расти. При цене акции в 90 ₽ вы уже вышли в ноль, при достижении 100 руб. будете иметь 11 % прибыли. А тот инвестор, кто сразу на все деньги купил активы по 100 ₽, только выйдет из просадки в ноль.

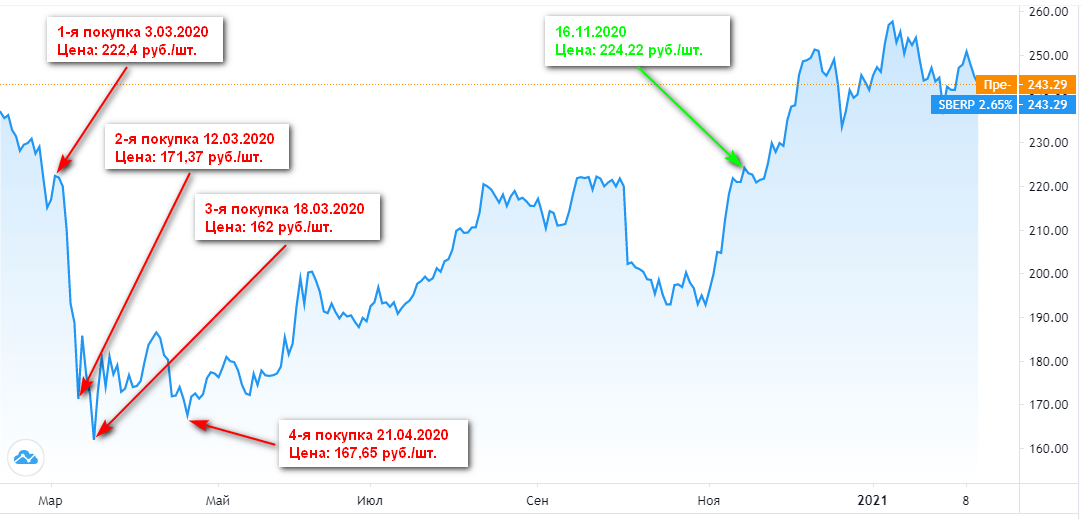

Пример 2. А теперь пример на реальном активе. Возьмем привилегированные акции Сбербанка (SBERP) и рассмотрим период с марта до конца 2020 г. Начался обвал на фондовом рынке практически по всем эмитентам. Первую покупку на 1 000 штук мы совершили 3.03.2020 по 220,4 ₽, вторую – 12.03.2020 по 171,37 ₽, третью – 18.03.2020 по 162 ₽, четвертую – 21.04.2020 по 167,65 ₽.

Средняя цена = 1 000 * (220,4 + 171,37 + 162 + 167,65) / 4 000 = 180,35 ₽/шт.

Далее начался рост котировок. 16.11.2020 мы достигли первоначальной цены покупки и даже чуть ее превысили – 224,22 ₽/шт. Наша прибыль составила:

(224,22 – 180,35) * 4 000 = 175 480 ₽ или 24,32 % за 8,5 месяцев.

Совсем неплохо. Однако на практике все выглядит не так радужно. Сложно понять, когда падение уже остановилось и начался подъем, который на деле может оказаться кратковременной корректировкой. Именно поэтому постоянно применять стратегию усреднения при покупке ценных бумаг нельзя. Советы по ее эффективному применению рассмотрим чуть позже.

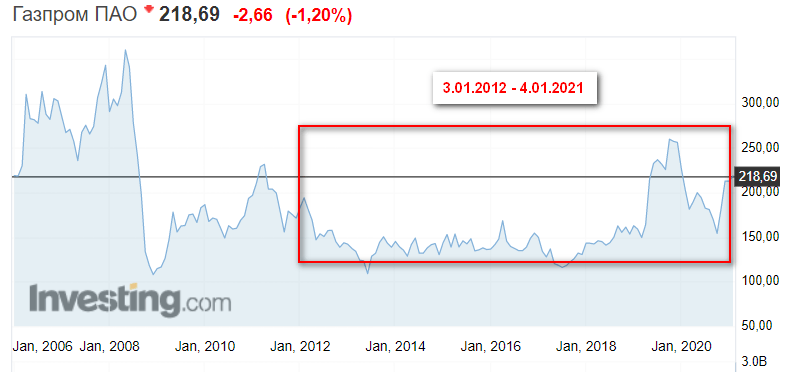

Пример 3. Начинающие инвесторы любят покупать акции Газпрома. Не очень доходная бумага, которая за 10 лет выросла примерно на 20 %. Сравним между собой покупку активов за один раз в начале 10-летнего срока и стратегию усреднения, т. е. приобретение одинакового количества бумаг ежегодно.

Вариант 1. В начале 2012 г. мы купили 1 000 бумаг по цене 177,5 ₽/шт. За 10 лет котировка выросла до 212,71 ₽/шт. Наша прибыль составила: (212,71 – 177,5) * 1 000 = 35 210 ₽ или 19,84 %.

Вариант 2. В начале каждого года покупаем по 100 штук в течение 10 лет. Стратегия усреднила цену до 164,76 ₽. Прибыль составила: (212,71 – 164,76) * 1 000 = 47 950 ₽ или 29,1 %. То есть выше первого варианта почти на 10 %.

| Период, год | Цена, ₽ | Средняя цена в портфеле, ₽ |

| 2012 | 177,5 | 177,5 |

| 2013 | 147,9 | 162,7 |

| 2014 | 135,47 | 153,62 |

| 2015 | 133,95 | 148,71 |

| 2016 | 134,91 | 145,95 |

| 2017 | 157,7 | 147,91 |

| 2018 | 132,2 | 145,66 |

| 2019 | 156,28 | 146,99 |

| 2020 | 259 | 159,43 |

| 2021 | 212,71 | 164,76 |

Пример 4. Снижение средней цены покупки увеличивает дивидендную доходность. Допустим, эмитент объявил дивиденд в размере 50 ₽. Были сделаны 3 покупки:

Теперь рассмотрим вариант, когда мы увеличиваем количество покупаемых акций:

Преимущества и недостатки

Стратегия усреднения – это не панацея от убытков. Она может вывести портфель как в плюс, так и в минус.

Советы по использованию стратегии усреднения

Любая стратегия эффективна тогда, когда она применяется с умом. Бездумная покупка акций на снижении котировок может привести к вложению денег в слабую компанию, которая никогда не оправится от своих проблем и покинет биржу в результате делистинга.

Несколько советов по грамотному использованию стратегии усреднения:

Заключение

Залог эффективности стратегии усреднения в регулярности, долгосрочности и фундаментальном анализе. На мой взгляд, именно эти три кита позволят даже инвестору-новичку заработать на фондовом рынке значительно больше процентов на депозитах. Что думаете о таком подходе к инвестированию?

Как работает стратегия усреднения стоимости?

Хотелось бы узнать, как именно работает стратегия усреднения стоимости и насколько она эффективна? Стоит ли ее использовать новичку или есть какие-то нюансы и сложности и новичку она не подходит?

Усреднение долларовой стоимости, или dollar-cost averaging, DCA, — это популярная стратегия, при которой инвестор покупает целевые активы с определенной периодичностью независимо от их цен. То есть инвестор игнорирует ситуацию на рынке и не ищет лучшего момента для покупки.

Такой подход нивелирует влияние рыночной волатильности и отлично подходит пассивным инвесторам: не приходится отслеживать состояние рынка и ловить оптимальную точку входа.

При этом усреднение стоимости может работать в разных ситуациях. Первый вариант: у инвестора есть крупная сумма для вложений, но он опасается вкладывать ее всю разом. Второй вариант: он регулярно инвестирует часть дохода. Расскажу про каждый из них.

Курс о больших делах

Если у вас на руках есть крупная сумма — например, от продажи недвижимости или автомобиля — и вы хотите вложить ее на фондовом рынке, возникает дилемма.

Можно инвестировать все сразу — в англоязычной литературе это называют lump-sum investing, или LSI. Или вложить деньги небольшими порциями, то есть по стратегии усреднения долларовой стоимости — DCA.

В первом случае, если инвестор вкладывает всю сумму сразу, в зависимости от текущей конъюнктуры рынка он может купить акции как дешево, так и дорого. И эта неопределенность вызывает дополнительный стресс, особенно если актив подешевеет после покупки.

Однако в среднем выгоднее вложить все деньги сразу и не растягивать крупную сумму на большой срок. Мы уже приводили доводы в пользу этого в статьях:

Вкратце напомню, что к чему, и дополню эти статьи свежими данными.

Исследователи проанализировали доходность всех десятилетних интервалов на отрезке с 1950 по 2021 год при вложении 1 млн долларов в акции и облигации США двумя способами:

Обе стратегии тестировались в трех вариациях портфелей: 100% американские акции, 100% облигации США и сочетание этих классов активов в пропорции 60/40. Оказалось, что в большинстве случаев единоразовое вложение давало лучшую полную доходность по истечении 10 лет.

Процент случаев, когда стратегия LSI опережала DCA на всех десятилетних интервалах с 1950 по 2021 год

| Портфель | LSI лучше, чем DCA |

|---|---|

| 100% акции | 74,8% случаев |

| 60/40 | 80,22% случаев |

| 100% облигации | 88,89% случаев |

Основная причина, почему так происходит, — долгосрочная связь между риском и доходностью. Как мы знаем, акции более рискованны, чем облигации, а те более рискованны, чем наличные. При этом более высокая доходность обычно связана с более высоким риском.

У портфеля с преобладанием более рисковых ценных бумаг в долгосрочной перспективе более высокая ожидаемая доходность. Если же инвестор использует стратегию DCA, он довольно долго удерживает денежную позицию, которая ничего не приносит.

Кроме того, статистически акции большую часть времени растут, нежели падают. За максимумами рынка чаще всего следуют новые максимумы. Это во многом и объясняет высокую частоту успеха стратегии LSI. А те от 11 до 25% случаев, когда LSI проиграла, пришлись на сценарии, когда вслед за покупкой активов последовал медвежий рынок.

Цена таких активов слабо колеблется. Кроме того, инвестор может не обращать внимания на цену облигаций, если держит их до погашения. Лучше не затягивать с инвестированием в облигации, чтобы как можно быстрее начать получать купонный доход.

Стратегия DCA идеально подходит, чтобы регулярно инвестировать относительно небольшие суммы. Например, если вы вкладываете в фондовый рынок часть зарплаты, то можете раз в месяц покупать одни и те же активы.

В таком случае он ежемесячно вкладывает 8000 Р в фонд акций США, 2000 Р — в фонд акций развивающихся стран и 10 000 Р — в фонд ОФЗ. Либо он может каждый месяц докупать активы так, чтобы ребалансировать портфель, то есть воссоздать исходные пропорции активов — 40/10/50.

Можно пополнять портфель не каждый месяц, а раз в два-три месяца или даже реже. Либо другой вариант: временно парковать свободные деньги в какие-то безопасные инструменты вроде банковских депозитов, а вносить деньги на брокерский счет или ИИС и покупать активы согласно выбранной стратегии — только при очередной ребалансировке, например раз в полгода. Это зависит от финансовых возможностей и личных предпочтений.

В любом случае при таком подходе инвестор регулярно усредняет цену купленных активов. При этом он покупает активы сразу или почти сразу, как у него появляются деньги для этого. То есть получается некая комбинация стратегий «регулярно вкладывать» и «вложить все сразу».

Если вкладывать деньги, как только они у вас появляются, вы в среднем получите более высокую доходность. В долгосрочной перспективе рынки обычно растут, а их доходность обычно выше, чем у тех же вкладов, хотя гарантий нет.

Преимущества усреднения стоимости

Если инвестор регулярно вкладывает часть дохода, у него мало альтернатив DCA. Но можно экспериментировать с частотой пополнений, ребалансировок и некоторыми другими параметрами. Если же надо вложить крупную сумму, то, как я показал выше, в среднем выгоднее вложить все сразу.

В любом случае у стратегии усреднения стоимости есть плюсы.

Эмоции. Эмоциональное благополучие инвестора не менее значимо, чем финансовая эффективность портфеля. А эта стратегия довольно безопасна и психологически комфортна для новичков: она дисциплинирует и защищает инвестора от неудачного входа и связанных с этим негативных эмоций.

Регулярное вложение небольших сумм независимо от конъюнктуры рынка не вызывает такого стресса, как попытка угадать лучшую точку входа. Даже если точка входа удачная, инвестор все равно будет расстраиваться, если на следующий день актив подешевеет.

Конечно, если смотреть на все это с точки зрения долгосрочного инвестора, то происходящее — только рыночный шум. Но волатильность может потрепать нервы, даже когда объективно все хорошо.

Стратегия защищает от риска принять неэффективные решения из-за жадности или страха. Например, часто новички покупают больше, когда цена акции уже выросла. А когда котировки падают, они продают актив, хотя это может быть хорошей возможностью купить его.

При усреднении долларовой стоимости всего этого нет: вы сосредотачиваетесь на том, чтобы купить активы на определенную сумму в установленный период, игнорируя рыночные колебания. Особенно это актуально, когда речь идет о волатильных активах вроде акций и в периоды нестабильности, когда рынки штормит.

Простота. Стратегия DCA отлично подходит пассивным инвесторам, так как она требует минимального участия и временных затрат.

Инвестору не приходится отслеживать рынок и проводить фундаментальный или технический анализ. Достаточно определить нужный состав портфеля, регулярно его пополнять и докупать выбранные ранее активы.

Данную стратегию часто используют в случае с ленивыми портфелями, которые состоят из фондов ETF.

Выгода при падении рынка. Стратегию DCA применяют на медвежьих рынках, чтобы постепенно накапливать позиции. Ведь если дожидаться дна, инвестор может упустить момент, когда на рынке случится быстрый отскок, или, напротив, купить активы на все деньги слишком рано.

В конечном счете инвестору нужно найти баланс между доходностью портфеля и терпимостью к риску. Если инвестор не готов постоянно следить за рынком и ему важно эмоциональное спокойствие, то DCA — подходящий способ инвестирования.

Что в итоге

Усреднение стоимости, или DCA, — это систематическое вложение одинаковых сумм через определенные промежутки времени независимо от цены актива. Из-за этого цена покупки актива будет средней, а не максимально или минимально возможной.

Исторические данные показывают, что вкладывать капитал в фондовый рынок в среднем лучше разом и не растягивать процесс. Это касается и акций, и облигаций. Если затягиваете с вложением, то упускаете доходность. Но вкладывать единовременно крупную сумму бывает психологически тяжело, так что DCA может быть приемлемым вариантом.

Стратегия хороша, если инвестор вкладывает небольшие суммы с зарплаты или другого дохода. Это удобный вариант для пассивных инвесторов, которые не хотят тратить много времени на управление портфелем, поиск лучших точек входа в интересующие их активы и так далее.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Усреднение на падающем рынке – грубая ошибка или успешная стратегия?

Стратегия усреднения на падающем рынке предполагает инвестирование дополнительных сумм в финансовый инструмент или актив, если он значительно снизится в цене после первоначальной покупки. Данным методом активно пользуются, как долгосрочные инвесторы, так и спекулянты.

Действительно, это снижает среднюю стоимость инструмента или актива, но приведет ли данный подход к большей прибыли или увеличит убыточность инвестиций?

Противоположные мнения

Между инвесторами и трейдерами существует радикальная разница во мнениях относительно жизнеспособности стратегии усреднения. Ее сторонники рассматривают усреднение как экономически эффективный подход к накоплению богатства. Противники считают данный метод рецептом неизбежной катастрофы.

Стратегию усреднения часто предпочитают инвесторы, имеющие долгосрочный инвестиционный горизонт и противоположный (контрастный) подход к инвестированию. Контрастный метод относится к стилю инвестирования, который предполагает рыночные действия, противоположные преобладающей инвестиционной тенденции.

Например, предположим, что долгосрочный инвестор владеет акциями компании Widget Co. и считает, что прогноз для данной компании положителен. Этот инвестор может быть склонен рассматривать резкое падение акций как возможность покупки и, вероятно, также имеет противоположное мнение о том, что другие участники рынка чрезмерно пессимистично относятся к долгосрочным перспективам Widget Co.

На противоположной стороне находятся инвесторы и трейдеры, которые обычно имеют более краткосрочные инвестиционные горизонты и рассматривают снижение акций как предзнаменование будущих негативных событий. Также эти инвесторы, вероятно, будут поддерживать торговлю в направлении преобладающего треда, а не против него.

Они могут рассматривать покупки снижающейся акции, как попытку «поймать падающий нож». Подобные инвесторы и трейдеры с большей вероятностью полагаются на технические индикаторы, такие как ценовой импульс (price momentum), чтобы оправдать свои инвестиционные действия.

Преимущества усреднения

Основным преимуществом усреднения является то, что инвестор может существенно снизить среднюю стоимость акций. Предполагая, что акция в конечном счете развернется вверх, усреднение обеспечивает более низкую точку безубыточности для общей позиции в падающем инструменте и более высокую прибыль, чем если бы позиция не была усреднена.

Недостатки усреднения

Усреднение вниз или удвоение работает хорошо, когда акции в конечном итоге восстанавливаются, потому что это дает эффект увеличения прибыли. Но если бумаги продолжают падать, потери также увеличиваются. В таких случаях инвестор может продолжить усредняться, или в какой-то момент перестать увеличивать убыточную позицию.

Поэтому инвесторы должны проявлять максимальную осторожность, чтобы правильно оценить профиль риска актива, который был усреднен. Хотя это нелегкая задача даже в лучшие времена, она становится еще более сложной в период безумных медвежьих рынков, подобных тому, что был в 2008 году, когда такие гиганты как Lehman Brothers, Fannie Mae, Freddie Mac и AIG потеряли большую часть своей рыночной капитализации в течение нескольких месяцев.

Еще один недостаток усреднения заключается в том, что это может привести к «перевесу» отдельных акций или целого сектора в инвестиционном портфеле, что кроме всего прочего, снижает его диверсификацию и увеличивает общий риск инвестиций.

В качестве примера рассмотрим ситуацию, при которой инвестор в начале 2008 года имел 25%-ный вес акций американских банков в портфеле. Если инвестор усреднил свой банковский пул после резкого снижения большинства акций данного сектора в том году, доведя вложения в него до 35% от общего портфеля, эта доля представляла собой более высокую степень зависимости инвестиций от банковского сектора, чем необходимо, причем в не самый хороший период для данной отрасли. Во всяком случае, это, безусловно, подвергает инвестора гораздо более высоким рискам.

Практическое применение

Некоторые из самых проницательных инвесторов в мире, в том числе Уоррен Баффетт, с годами успешно использовали стратегию усреднения на падающем рынке. В то время как карманы среднего инвестора далеко не так глубоки, как у Баффета, усреднение по-прежнему может быть жизнеспособной стратегией, хотя и с несколькими оговорками:

1. Усреднение должно осуществляться на выборочной основе для конкретных акций, а не в качестве общей стратегии для всех бумаг в инвестиционном портфеле. Данный подход лучше всего применять к ограниченному набору высококачественных голубых фишек, где риск корпоративного банкротства низкий.

Ключевыми кандидатами для усреднения могут быть голубые фишки, которые соответствуют жестким критериям, включающим в себя долгосрочный послужной список компании, сильную конкурентную позицию, стабильный бизнес с очень низкой долговой нагрузкой или полным ее отсутствием, солидные денежные потоки и рациональное управление.

2. Прежде чем усреднить позицию, необходимо тщательно оценить фундаментальные показатели компании. Инвестор должен выяснить, является ли значительное снижение акций лишь временным явлением или симптомом более серьезной «болезни». Как минимум, факторы, которые необходимо оценить, — это конкурентная позиция компании, долгосрочный прогноз прибыли, стабильность бизнеса и структура капитала.

3. Стратегия может быть особенно подходящей во времена, когда рынок охвачен чрезмерным страхом и на нем царит паника, поскольку массовые продажи, вызванные иррациональными настроениями, могут привести к тому, что высококачественные акции станут доступными по очень низким ценам.

Например, летом 2002 года акции некоторых из крупнейших технологических компаний торговались на очень выгодных с точки зрения фундаментальной оценки уровнях, а акции американских и международных банков были также существенно перепроданы во второй половине 2008 года. Ключевым, конечно же, является разумное суждение при выборе активов, которые лучше всего подходят для выживания в непростой рыночный период.

Подводя итоги

Усреднение является жизнеспособной инвестиционной стратегией для акций, паевых и биржевых фондов. Однако при определении того, какие позиции следует усреднить, необходимо проявлять должную осторожность. Данную стратегию лучше всего ограничить голубыми фишками, которые удовлетворяют строгим критериям отбора, указанным выше.

А главное — вовремя определить тот момент, когда конкретная акция перестала им отвечать и мужественно ликвидировать убыточную позицию, чтобы она не превращалась в «бездонную дыру», в которую постоянно безвозвратно утекают ваши деньги.

По материалам investopedia.com

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.