Почему Евросеть и Связной не спешат на биржу?

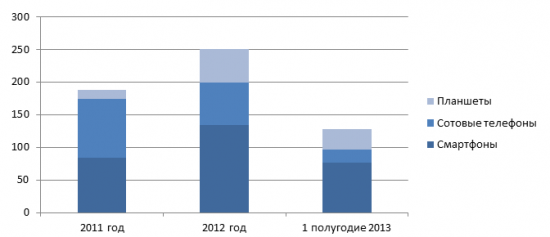

Российский рынок мобильных гаджетов и сопутствующих товаров последние годы демонстрирует двузначные темпы роста. Например, в денежном выражении за 2012 год рынок в совокупности увеличился на 20,47% г/г и достиг 484,8 млрд руб. Судя по всему, в текущем году можно ожидать сохранения динамики.

Так, продажи планшетов за 1-е полугодие повысились на 107% г/г, до 31,3 млрд руб., а продажи смартфонов — на 46,8% г/г, до 73,4 млрд руб. На мой взгляд, основные драйверы роста рынка — сегменты планшетных ПК и смартфонов будут прибавлять более 30% г/г в обозримом будущем.

Динамика продаж основных категорий мобильных гаджетов за 2011-2012 годы и 1-е полугодие 2013 года по России, млрд руб.:

Источник: исследование рынка от Евросети и Связного.

Несмотря на бурный рост рынка, основные игроки мобильного ритейла не спешат выходить на IPO. Напомню, что в апреле 2011 года Euroset Holding отложила размещение на LSE. Связной в июне 2012 года, со слов Максима Ноготкова, также очередной раз

отказался от первичного размещения. Инвесткафе решило разобраться, почему мобильные ритейлеры отказываются от выхода на IPO. Для этого я провел встречи с представителями топ-менеджмента ряда игроков рынка, в том числе и с руководством монобрендовой розницы сотовых операторов. Собеседники дали некоторые комментарии относительно перспектив развития всего рынка, возможных сделок M&A и влияния мобильной розницы на бизнес сотовых операторов. К сожалению, многие финансовые показатели так и остались нераскрытыми, так как компании, о которых идет речь, не являются публичными. Тем не менее на основе имеющихся данных я привожу оценочные показатели.

Источник:*расчеты и оценки Инвесткафе, **данные компании.

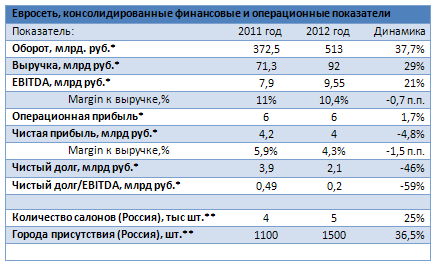

Евросеть продолжает очень активно развиваться. Количество ее салонов в России возросло на 25% г/г, более чем до 5 тыс. Проникновение по городам увеличилось на 36,5% г/г, салоны сети представлены в 1500 населенных пунктов. Судя по всему, Евросеть делает ставку на повышение платежеспособного спроса на мобильные гаджеты в регионах. Стоит обратить внимание, что темпы роста оборота и выручки за 2012 год опережали темпы развития сети. Так, оборот по итогам 2012 года повысился на 37,7% г/г, до 513 млрд руб., а выручка увеличилась на 29% г/г, до 92 млрд руб. Ритейлеру удается все более эффективно использовать площадь салонов.

Источник: расчеты и оценки Инвесткафе.

Источник: расчеты и оценки Инвесткафе.

Я полагаю, что основной точкой роста оборота и выручки стали финансовые услуги и продажа товаров. Выручка от продажи контрактов и платежей операторам сотовой связи (ОСС) возросла всего лишь на 14%. Столь скромную динамику я объясняю тем, что абоненты все чаще осуществляют платежи со своих банковских счетов, а акционеры Евросети Мегафон и Вымпелком сокращают издержки на привлечение клиентов. Однако влияние на выручку от сокращения продаж контрактов и платежей ОСС менее значительное, чем у того же Связного.

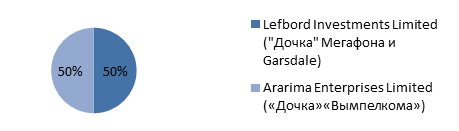

Структура собственности Евросети

По Вымпелкому нет данных, однако Мегафон в своей отчетности за 2012 год отразил сокращение комиссий дилерам почти на 22%, до 7,098 млрд руб. Эффект от дилерских платежей всех ОСС на операционную прибыль Евросети, по моим оценкам, составляет около 10 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

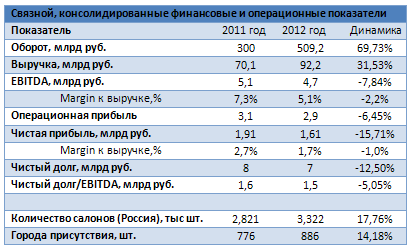

Связной несколько отстает от Евросети по темпам расширения, в том числе и в отношении географии присутствия. Так, количество его салонов на начало 2012 года возросло на 17,8% г/г, до 3,322 тыс., а число населенных пунктов, где представлены точки Связного, увеличилось на 14,2% г/г, до 886. Здесь следует отметить, что средний салон Связного примерно на 40% больше, чем у Евросети. СЕО Связного Майкл Тач объяснил Инвесткафе, что замедление темпов роста происходит в связи с достижением сетью необходимого уровня покрытия. Далее как главные точки роста будут рассматриваться развитие одноименного интернет-магазина, который уже генерирует около 9% совокупной выручки, а также предоставление финансовых услуг и оптимизация товарного ассортимента. Значительные конкурентные преимущества компания видит в наращивании оборота и выручки от финансовых услуг, в том числе благодаря Связной-Банку.

В целом рыночное позиционирование сети значительно отличается от позиционирования Евросети. Основной фокус направлен на крупные города, где достаточно высок спрос на устройства верхнего и среднего ценового диапазона, а также есть синергия от использования салонов в качестве отделений Связной-Банка. Именно этим я объясняю тот факт, что Связному удалось за 2012 год увеличить оборот на 70% г/г, до 509,2 млрд руб. Выручка также показала очень хорошие темпы, повысивишись на 31,5% г/г, до 92,2 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

Источник: данные компании, расчеты Инвесткафе.

В целом можно видеть, что сотовый ритейл становится операционно нерентабельным при отсутствии либо значительном сокращении одного из источников выручки, будь то финансовые услуги, продажи контрактов и платежи ОСС или реализации товаров и услуг. По данным, оказавшимся в распоряжении Инвесткафе, общее количество салонов всех сетей за 2013 год сократится более чем на 15% г/г, до 22 тыс. В данном случае основной риск для игроков рынка исходит от операторов «большой тройки», которые целенаправленно сокращают издержки на подключение новых абонентов. Этому процессу способствует «поляризация» рынка, когда сотовые операторы интенсивно развивают собственные монобрендовые сети. На данный момент у Евросети есть 5 тыс. салонов, у Связного 3,332 тыс., у Вымпелкома около 1 тыс. собственных точек плюс 50% в Евросети, у Мегафона 1,8 тыс. и 50% в Евросети, а у МТС 4,5 тыс. салонов. При отсутствии конкуренции за салоны, по прогнозам игроков рынка, стоимость привлечения абонента сотовой связи будет неуклонно снижаться — примерно с 650 руб. на начало 2013 года до 250 руб. к концу.

На мой взгляд, IPO Евросети (вариант выхода из капитала для Мегафона и Вымпелкома) или Связного станет реальностью только после завершения процесса по сокращению операторами «большой тройки» дилерских отчислений. Я ожидаю, что подобная возможность появится не ранее лета 2014 года. Именно тогда в полную силу начнет действовать сервис по предоставлению услуги сохранения номера при переходе от одного оператора к другому (MNP). Уже сейчас можно видеть, что от этого процесса наибольшие потери понес Связной. Я не исключаю, что это обусловлено структурой акционеров его основного конкурента Евросети, владельцы которой способны оказывать значительное влияние на весь рынок ритейла. Однако, у Евросети также остается значительный потенциал снижения операционной прибыли при изъятии основными акционерами сети дивидендов в виде сокращения диллерских отчислений.

Первичное размещения «Связного» запланировано на Лондонской фондовой бирже либо весной 2012 года, либо осенью. Банки-организаторы размещения пока не определены. В ходе IPO планируется продать акции компании Trellas Максима Ноготкова, а вырученные средства направить на развитие проектов: сети «Связной», «Связной банк», «Связной маркет» и Pandora.

Стоит отметить, что сегодня «Связной» отчитался о результатах деятельности за I полугодие 2011 года. Выручка компании увеличилась на 26% по сравнению с аналогичным периодом прошлого года и составила 29,3 млрд руб. EBITDA увеличилась в 4,3 раза до 1,3 млрд руб., уровень рентабельности по EBITDA составил 4,4% по сравнению с 1,3% за первое полугодие 2010 года. В отчетный период доля рынка компании по продаже мобильных телефонов в России достигла 25%.

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Утро начинается не с кофе

С понедельника в утренние часы начнут торговаться бумаги из Индекса МосБиржи (IMOEX), куда на сегодняшний момент входит 43 российские акции. Речь идет о бумагах: АФК «Система», «Аэрофлот», «АЛРОСА», Московский кредитный банк, «Северсталь», «Детский мир», «ФСК ЕЭС», X5 Retail, «Газпром», Globaltrans, «Норильский никель», Headhunter, «РусГидро», «Интер РАО», «ЛУКОЙЛ», «Группа ЛСР», «ММК», VK, «Магнит», «Московская биржа», «МТС», «НЛМК», «НОВАТЭК», Ozon, «ФосАгро», «ГК ПИК», «Полюс», Petropavlovsk, Polymetal, «Роснефть», «Ростелеком», Rusal, Сбербанк, «Сургутнефтегаз», «Татнефть», TCS Group, «Транснефть», Банк ВТБ, «Яндекс» и Fix Price.

Также с 7 утра инвесторы смогут совершать сделки с 50 наиболее ликвидными иностранными акциями, среди которых Apple Inc.; Amazon.com Inc.; Netflix Inc.; NVIDIA Corp.; Pfizer Inc.; Virgin Galactic Holdings Inc.; Tesla; Exxon Mobil и другие. Таким образом, торги на рынке акций будут проходить с 7:00 до 23:50 мск и длиться 17 часов, а на сон трейдерам и инвесторам останется не больше семи часов.

Для бумаг, которые начнут торговаться в утреннюю сессию, аукцион открытия будет начинаться с 6:50 мск и продолжаться до 7:00. В утренние часы торгов будет применяться механизм ограничения агрессивности рыночных заявок, который сейчас используется в основной торговой сессии. Ликвидность по инструментам в утренние часы будет поддерживаться маркет-мейкерами.

В следующем году «Мосбиржа» планирует добавить на утренние торги биржевые паевые инвестиционные фонды (БПИФ), которые сейчас торгуются и в вечернюю сессию.

Мосбиржа восходящего солнца

Утро вечера мудренее?

Клиенты утренней сессии не будут значительно отличаться от инвесторов, которые покупают ценные бумаги в основном режиме торгов. Если же говорить о долгосрочных инвесторах, то для них время совершения сделки не играет большой роли, добавляет Пимонов.

Доля вечерних торгов на «Московской бирже», которые были запущены в июне прошлого года, не превышала 10% от основной сессии, и на протяжении уже долгого периода стабильно держится на уровне около 9%. Среднедневной объем торгов акциями за 2021 год на вечерней сессии увеличился на 38%, что связано с ростом количества инвесторов-физлиц, которые совершают сделки на «Мосбирже».

Как показывает практика функционирования дополнительных торговых сессий, структура инвесторов находится под влиянием массы факторов и может быть связана с общей динамикой рынка, новостным фоном, а также раскрытием эмитентами финансовой отчетности, следовательно, утренняя сессия не меняет поведение инвесторов, а лишь предоставляет возможность для оперативного принятия решений в условиях волатильного рынка, отмечают в ЦБ РФ.

Круглосуточная торговля

Банк России считает возможным дальнейшее расширение времени биржевых торгов при соблюдении требований действующего регулирования, формировании развитых маркет-мейкерских программ, заявили «Интерфаксу» в ЦБ РФ, отметив при этом, что торговля в режиме 24/7 несет в себе риски размытия ликвидности, а также диктует еще более высокие требования к качеству управления операционными рисками, следовательно, готовность реализации данного режима торгов в первую очередь зависит от темпов внедрения новых инструментов обеспечения операционной надежности и повышения производительности торгово-клиринговой инфраструктуры.

Сегодня на СПБ. Китайские акции выходят в лидеры

Индекс S&P 500 (+1,2%) вчера продолжил восстанавливаться, оттолкнувшись от поддержки на 4540 пунктов.

Сегодня фьючерс на S&P 500 прибавляет 0,8%. Индекс СПБ Биржи SPB100 растет на 1,7%.

Топ-5 по оборотам

• Alibaba (+3,2%)

• Intel (+6,8%)

• NVIDIA (+1,1%)

• Tesla (+1%)

• JD.com (+4,5%)

Бумаги китайских эмитентов Alibaba и JD.com перешли к росту на высоких оборотах после смягчения денежно-кредитной политики ЦБ КНР, который понизил ставку рефинансирования для мелких банков на 0,25%. Норма обязательных резервов (RRR) вчера также была снижена на 0,5%, до 12% годовых.

В акциях Intel проходит заметный рост на новостях о потенциальном IPO подразделения по производству беспилотных автомобилей Mobileye.

В бумагах компаний, связанных с чистой энергетикой, наблюдается приток. В лидеры выходит распределяющая электроэнергию в Соединенных Штатах FirstEnergy. Продвижение законодательства по внедрению электромобилей и их инфраструктуры вызывает рост бумаг ChargePoint Holdings, производящей зарядные устройства, и, конечно, производителя электромобилей и их инфраструктуры Tesla.

Акции другого технологического гиганта NVIDIA стремятся наверстать сегодня упущенное за последние дни в коррекции, торги проходят без новостных драйверов.

Лидеры

• FirstEnergy (+6,9%)

• Intel (+6,8%)

• ChargePoint Holdings (+5,6%)

Аутсайдеры

• Acadia Pharmaceuticals (-5,8%)

• VK (Mail.ru) (-3,2%)

• Jack in the Box (-2,7%)

Акции Acadia Pharmaceuticals взлетели более чем на 26% после того, как компания вечером понедельника сообщила, что ее препарат для терапии синдрома Ретта с успехом прошел ключевое исследование. Сегодня проходит технический откат.

Акции VK (Mail.ru) распродаются после новостей об уходе генерального директора.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Нашли повод присоединиться к ралли мировых рынков

Первый российский ETF недвижимости: доходность, дивиденды, комиссии

Портфель российского инвестора из зарубежных бумаг

Самые упавшие российские акции 2021. Что с ними не так

Нефть vs омикрон. Рынок переоценивает риски

Почему снижаются Visa и Mastercard

Bloomberg: Новые санкции Запада против РФ могут коснуться обмена валют

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции «Связного» продаст кипрский акционер розничной сети

Не ждет проблем. 10

миллиардов рублей составлял общий долг «Связного» на конец июня 2011 г., в том числе чистый долг – 8,7 млрд руб., рассказал Гунин. Соотношение «чистый долг / EBITDA» у компании вполне комфортное – 1,6, говорит он, причем весь долг номинирован исключительно в рублях.

ЗАО «Группа компаний «Связной»

розничная сеть. 2475 салонов, в которых продаются электронные устройства, услуги связи и финансовые услуги. акционер – Svyaznoy N.V. (99,99%), ее основной владелец – Максим Ноготков. Финансовые показатели (МСФО, 2010 г.): Выручка – 56,4 млрд руб., чистая прибыль – 2,23 млрд руб.

Все средства, вырученные от размещения акций Svyaznoy N.V., Trellas планирует направить на развитие своих проектов, в том числе и сети «Связной», но в первую очередь – «Связного банка», рассказывает Людковский. Самому «Связному» хватает тех средств, которые генерирует его бизнес, объясняет Гунин. А «Связной банк» нуждается в инвестициях: он расширит спектр финансовых продуктов и услуг, благодаря чему выиграет и «Связной», ведь продаваться эти услуги и продукты будут и в его салонах. По итогам первого полугодия 2011 г. общий розничный оборот «Связного» вырос на 89% и составил 110,7 млрд руб., где 80,7 млрд – оборот по платежам, а около 18 млрд руб. из платежного оборота приходятся на пополнение карт «Связного банка». Доля финансовых услуг и платежей в валовой марже «Связного» выросла по сравнению с январем – июнем 2010 г. с 10 до 13%.

Правда, Людковский обещает, что этот год «Связной» завершит с более высокой рентабельностью по EBITDA, чем в первом полугодии. В первом полугодии рентабельность составляла 4,4%, что Людковский объясняет спецификой мобильного ритейла – сезонностью бизнеса. Но удельный вес телефонных продаж в общем обороте «Связного» сокращается – в январе – июне 2011 г. он составил 14,5 против 26% годом ранее. Вдобавок сейчас маржа этого бизнеса вновь растет: июльский оборот «Связного» от продажи телефонов вырос к июлю 2010 г. на 20%.

Маржа бизнеса по продаже телефонов начала расти, согласен президент «Евросети» Александр Малис, но ценовая война еще может возобновиться. «Евросеть» способна выдерживать ее гораздо дольше конкурента, уверен Малис: у нее выше и прибыль, и рентабельность. Аудированные показатели «Евросети» за первое полугодие 2011 г. он обещает раскрыть только осенью, но говорит, что и прибыль, и EBITDA «значительные». (В 2010 г. рентабельность «Евросети» по EBITDA составляла 13,5%, а «Связного» – 7,7%.)

Выплата от МТС состоялась, подтверждает Людковский, но она составила менее 10% от полугодового значения валовой прибыли «Связного», т. е. менее 1 млрд руб. Полугодовая EBITDA же превысила 1,3 млрд руб. Представитель МТС воздержался от комментариев,

Не меньший повод для беспокойства – то, что все деньги от IPO пойдут на сторонние проекты акционера, говорят Венгранович и его коллега из «ВТБ капитала» Иван Кущ. Помимо Svyaznoy N.V. и «Связного банка» Trellas Enterprises Ltd. контролирует проект «Связной маркет» (онлайн-дистрибуция широкого круга товаров) и сеть ювелирных магазинов Pandora. Инвесторы не любят, когда главная цель размещения – привлечение денег основным акционером, им бы хотелось инвестировать в тот бизнес, долю в котором они приобретают, указывает Кущ. Если цель – профинансировать дружественные проекты, то логичнее, чтобы эти проекты сами и проводили IPO, согласен Венгранович, а так получается, что «Связной» финансирует стартапы. Очень важно, чтобы акционер и менеджмент «Связного» показали взаимосвязь между бизнесом ритейлера и другими проектами Ноготкова и убедительно объяснили инвесторам, почему «Связной» выиграет от инвестиций в эти проекты, говорят оба аналитика.

Представленная вчера схема размещения еще может уточняться, сказал «Ведомостям» Ноготков. Такого, чтобы деньги от IPO не достались «Связному», в любом случае не будет, обещает он, а бизнес «Связного банка» тесно интегрирован с ритейлером.