Сургутнефтегаз газпромнефть новатэк акции

🛢 Российская нефтянка — смотрим долгосрочно

📃 Совсем недавно делал сравнительный обзор нефтегазовых компаний. В перечень для анализа в тот раз я не включал российских игроков. Тем не менее, были запросы провести аналогичный анализ только в контексте отечественного рынка. Собственно, держите.

📊 В анализ вошли 10 компаний. Среди них присутствует Транснефть — естественная монополия, специализируется на транспортировке нефти по магистральным трубопроводам. Акции компании слишком дорогие в абсолютном выражении — 147 тыс. руб. и вряд ли подойдут для среднестатистического инвестора. Вдобавок, компания не добытчик и не переработчик, поэтому «отодвину ее в сторону».

📈 В детали анализа я погружаться не буду, с таблицей вы можете ознакомиться самостоятельно (ссылка на документ). Лидерами в ходе расчетов стали: Газпром нефть, Новатэк, Татнефть, Лукойл и Сургутнефтегаз. Далее остановлюсь на каждой и дам свое видение.

1️⃣ Газпром нефть — четвертая в России компания по объему добычи нефти. Ключевым аспектом в инвестиционном кейсе компании были дивиденды, которые компания платит от чистой прибыли. Выплаты в прошлом году составили 50% от МСФО, а всего было выплачено около 180 млрд руб. 28 мая компания отчиталась за первый квартал с убытком в 14 млрд., тем не менее инвесторы еще активно покупали бумаги, воодушевленные дивидендами (отсечка прошла 23 июня). Котировки начали стремительно снижаться, а после публикации результатов за 2 квартал (20 августа) только ускорили падение. Дело в том, что компания получила прибыль в 22 млрд, но в совокупности с убытком за первый квартал, общий результат за полугодие составил 8 млрд руб. После дивидендной отсечки бумаги упали на 15%, не учитывая сам дивгэп в размере 6%.

2️⃣ Новатэк — производитель природного газа. Для меня это компания роста, которая активно развивает сегмент СПГ. Новый проект — это «Арктик СПГ-2», мощностью 19,8 млн тонн, первая очередь которого заработает в 2023 году. Дивидендная составляющая у Новатэка точно не главная, хотя недавно шли разговоры об их повышении. В целом, это долгосрочная история. В портфеле держал и продолжаю держать.

3️⃣ Татнефть в списке добытчиков «черного золота» в России идет сразу же после Газпром нефти. Компания является самой пострадавшей в ходе повышения НДПИ для нефтяников (также потери несут Газпром нефть и Лукойл). Дождусь отчета за третий квартал, пока бумагу сильно распродали.

4️⃣ Лукойл — второй, после Роснефти производитель нефти в нашей стране. Акции компании продолжаю держать, хотя инвестиционный кейс компании из-за дивидендов заметно пострадал. Лукойл направляет не менее 100% свободного денежного потока (FCF) акционерам. По расчетам БКС за 1 полугодие можно приблизительно рассчитывать на 74-98 рублей на акцию (около 2% доходности).

5️⃣ Сургутнефтегаз — третий добытчик нефти в России. Привилегированные акции компании типичный защитный инструмент от падения рубля за счет огромной денежной кубышки на счетах. Компания закрытая, поэтому ее я не торгую и вряд ли буду.

🏆 Из перечня лидеров я бы обратил внимание на Лукойл и Газпром нефть. Вторую очень аккуратно. Почему именно их? Компании сейчас имеют самый низкий мультипликатор EV/EBITDA (Лукойл — 4,1, Газпром нефть — 4,2, среднее по отрасли — 6), EV/S — (Лукойл — 0,5, Газпром нефть — 0,9, среднее по отрасли — 1,2). Долгосрочно акции компаний являются очень интересными в преддверии восстановления спроса на энергоносители.

«Газпром нефть» VS «Сургутнефтегаз» — какие акции выбрать?

«Газпром нефть» (SIBN) и «Сургутнефтегаз» (SNGS) — крупные российские нефтедобывающие компании. Имеют вертикально интегрированную структуру бизнеса. Занимаются поиском месторождений углеводородов, добычей нефти и газа, переработкой и созданием нефтепродуктов, а также реализацией продукции в России и на зарубежных рынках, в том числе через собственные АЗС.

Контролирующим акционером «Газпром нефти» является государственный газовый монополист «Газпром», а структура акционерного капитала «Сургутнефтегаза» весьма запутанна. Понять, кто действительно контролирует компанию, сложно, ведь большую часть её акций держат дочерние организации самой компании.

В этой статье постараемся разобраться, что объединяет и что отличает два бизнеса, рассмотрим динамику их основных операционных и финансовых показателей, оценим структуру доходов и рассчитаем ключевые мультипликаторы. Также проанализируем динамику котировок акций на бирже и попробуем подвести итог — какой бизнес выглядит привлекательнее с точки зрения инвестора.

Положение в отрасли

Ключевые добывающие и перерабатывающие активы «Газпром нефти» и «Сургутнефтегаза» расположены в России, а основной доход обе компании получают от продажи нефти и нефтепродуктов. Однако структура доходов значительно отличается.

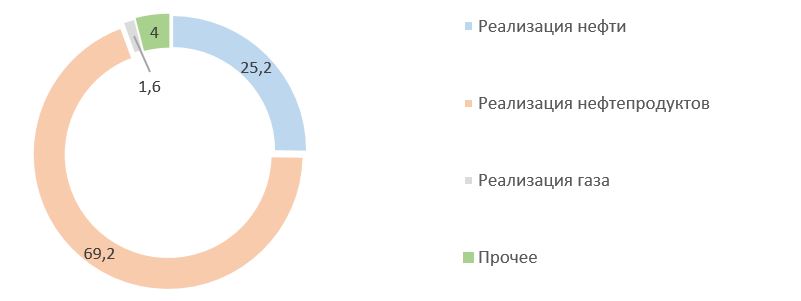

«Газпром нефть» основную выручку получает от продажи нефтепродуктов: 69,2% от всей выручки по итогам 2020 г. А «Сургутнефтегазу» основную выручку от реализации приносит продажа сырой нефти внешним покупателям: 59,4% от всей выручки по итогам 2020 г.

Структура выручки ПАО «Газпром нефть» в 2020 г., %

Структура выручки ПАО «Сургутнефтегаз» в 2020 г., %

Обе компании зависят от ситуации на рынке углеводородов и мировых цен на нефть и нефтепродукты. 2020 г. ознаменовался одним из самых глубоких кризисов на нефтегазовом рынке и был вызван целым рядом факторов, включая относительно тёплый зимний сезон 2019/2020, пандемию коронавируса и введение ограничительных мер, падение деловой активности и превышение предложения над спросом на рынке нефти, сложные переговоры внутри ОПЕК+ о дополнительном сокращении добычи. Всё это привело к обвалу цен на рынке углеводородов в первой половине 2020 г. и вынудило крупнейшие страны-производители нефти объявить о рекордном сокращении добычи с 1 мая 2020 г.

Ограничения на добычу и постепенное ослабление карантинных мер позволили восстановить спрос и цены на рынке углеводородов. К лету 2021 г. цены на нефть на мировых биржах вернулись к допандемийному уровню.

Цены на нефть и средние нетбэки, долл./барр.

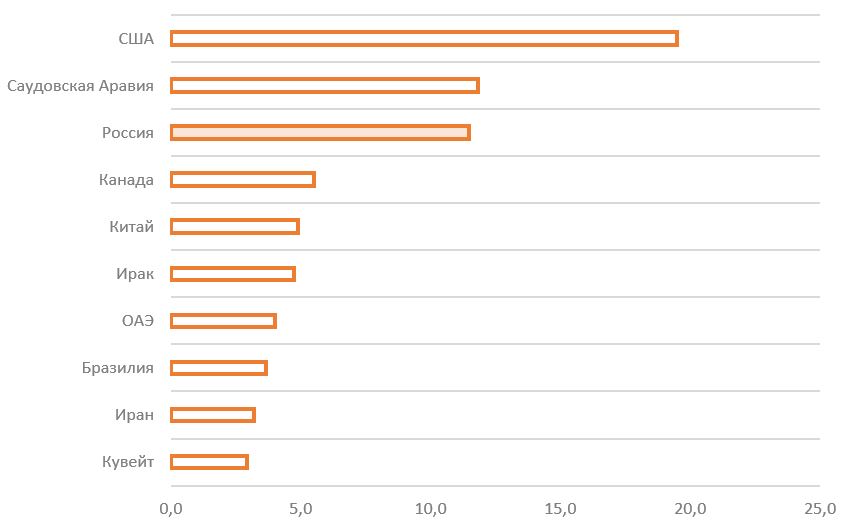

Россия входит в тройку крупнейших стран-производителей нефти наряду с США и Саудовской Аравией. При этом основными потребителями жидких углеводородов являются регионы Азии, Северной Америки и Европы.

Объём среднесуточной добычи нефти по странам в 2020 г., млн барр./день

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

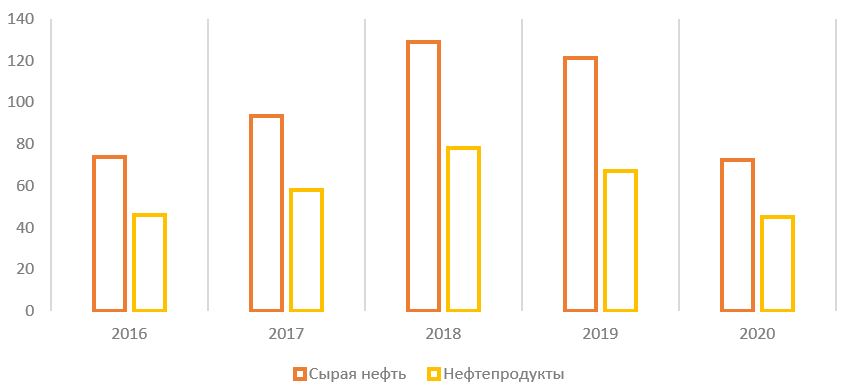

В результате кризиса объёмы добычи нефти в России в 2020 г. обрушились до многолетнего минимума. Сократились и объёмы экспорта нефти и нефтепродуктов из России.

Динамика добычи нефти в России, млн т

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млрд долл.

«Газпром нефть» и «Сургутнефтегаз» являются одними из ведущих представителей российского нефтедобывающего сектора. По итогам 2020 г. обе компании занимали примерно равную долю в общей добыче нефти — около 11%.

Структура добычи нефти и газового конденсата в России в 2020 г., %

По мере восстановления спроса и цен на рынке углеводородов ОПЕК+ постепенно снижает ограничения на добычу нефти. В августе 2021 г. было принято решение о восстановлении добычи на 400 тыс. баррелей в сутки ежемесячно, однако действие ограничений может продлиться как минимум до конца 2022 г., что будет сдерживать динамику операционных показателей российских нефтяных компаний.

Сравнение операционных показателей

Более 90% всей выручки «Газпром нефти» и «Сургутнефтегаза» приносит продажа нефти и нефтепродуктов. Кризис 2020 г. и ограничения ОПЕК+ заставили обе компании сократить объёмы добычи и переработки.

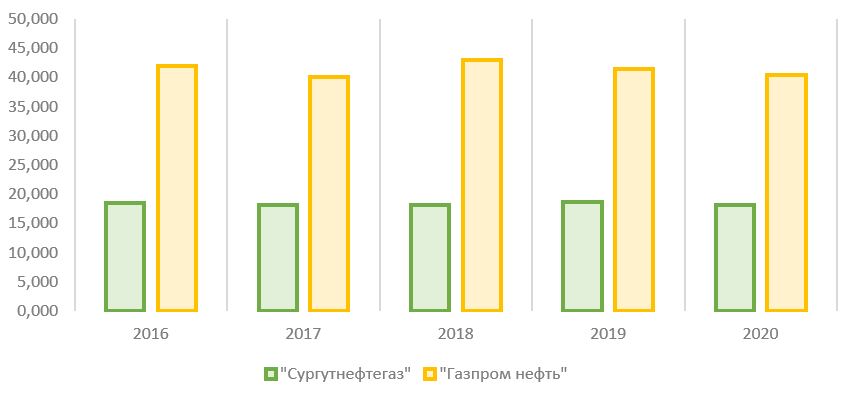

«Газпром нефть» сократила добычу на 4% до 60,5 млн т, а «Сургутнефтегаз» — на 10% до 54,8 млн т. В целом за пять лет объёмы добычи обеих компаний практически совпали: 309,1 млн т у «Газпром нефти» против 298,8 млн т у «Сургутнефтегаза». При этом в 2016 г. объём нефтедобычи «Сургутнефтегаза» был на 3% больше, чем у конкурента, а в 2020 г. уже «Газпром нефть» добыла на 11% больше нефти.

Объёмы добычи нефти, млн т

Если по объёмам добычи нефти в 2016–2020 гг. компании оказались практически равны, то за последние пять лет по объёмам извлекаемого природного газа «Газпром нефть» опередила конкурента практически в четыре раза: 187,9 млрд м 3 у «Газпром нефти» по сравнению с 48,1 млрд м 3 у «Сургутнефтегаза».

Объёмы добычи газа, млрд м 3

По объёмам переработки нефти «Сургутнефтегаз» также уступает конкуренту. За последние пять лет компания переработала около 91,7 млн т нефтяного сырья по сравнению с 206,8 млн т у «Газпром нефти».

В целом объёмы переработки обеих компаний в 2016–2020 гг. стагнировали. По итогам 2020 г. «Сургутнефтегаз» переработал около 18,2 млн т нефти и произвёл 17,8 млн т нефтепродуктов. «Газпром нефть» в том же году переработала 40,39 млн т нефти и произвела 39,43 млн т нефтепродуктов.

Объёмы переработки нефти, млн т

Обе компании практически равны по объёмам добычи нефти, однако «Сургутнефтегаз» уступает «Газпром нефти» по объёмам добычи газа и выпуска нефтепродуктов, что отражается на структуре выручки обеих компаний. «Сургутнефтегазу» больше всего денег приносит продажа сырой нефти, а «Газпром нефть» основной доход получает от продажи нефтепродуктов. В 2020 г. добыча «Сургутнефтегаза» упала заметнее, чем у «Газпром нефти».

Сравнение финансовых показателей

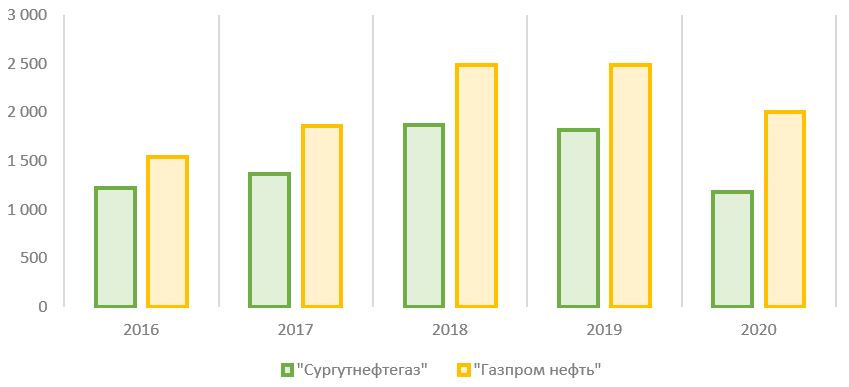

Так как переработанная продукция стоит дороже сырья, выручка «Газпром нефти» в последние годы была выше, чем у «Сургутнефтегаза».

В целом динамика выручки у обеих компаний схожа: рост с 2016 по 2018 г. и падение с 2018 по 2020 г. В 2020 г. на фоне падения операционных показателей и цен на углеводороды выручка «Газпром нефти» сократилась на 20% — до 2 трлн руб. Выручка «Сургутнефтегаза» снизилась к уровню 2019 г. на 35% — до 1,2 трлн руб. — и достигла многолетнего минимума на фоне кризиса.

5 компаний с выручкой более 1,5 трлн руб. в 2020 г.

Динамика выручки, млрд руб.

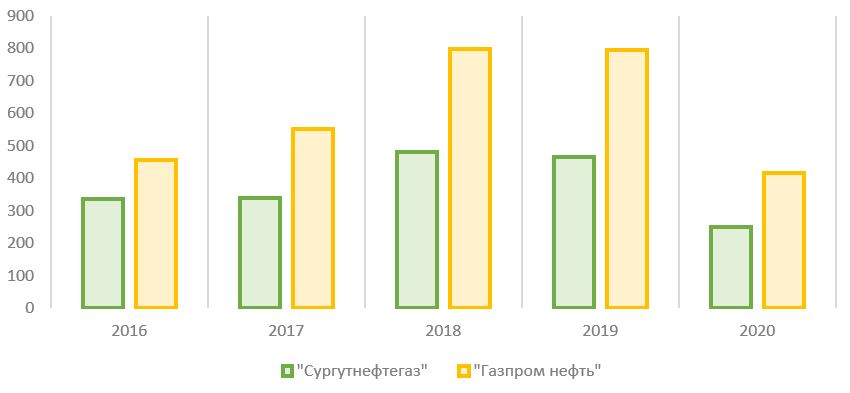

Ещё более глубоким оказалось падение показателя EBITDA год к году. У «Сургутнефтегаза» EBITDA снизилась на 46% по итогам 2020 г., а у «Газпром нефти» — на 48% на фоне неблагоприятной рыночной конъюнктуры.

Динамика EBITDA, млрд руб.

Динамика чистой прибыли, млрд руб.

Чистая прибыль «Сургутнефтегаза» в 2020 г. оказалась в 6,3 раза выше, чем у «Газпром нефти»: 742,9 млрд руб. по сравнению с 117,7 млрд руб. При этом «Сургутнефтегаз» увеличил прибыль по сравнению с 2019 г. в семь раз, а «Газпром нефть» сократила в 3,4 раза.

Топ-5 компаний по размеру чистой прибыли в 2020 г.

Причина столь сильного роста чистой прибыли у «Сургутнефтегаза» в 2020 г., несмотря на падение выручки и EBITDA, кроется в положительной переоценке курсовых разниц на сумму 609,3 млрд руб. У компании на счетах, в том числе валютных депозитах, лежало на конец 2020 г. около 4 трлн руб. Переоценка валюты из-за девальвации рубля привела к росту чистой прибыли.

Компании с запасом денежных средств более 200 млрд руб.

Сумма денежных средств и их эквивалентов ПАО «Сургутнефтегаз», млрд руб.

Из-за гигантской финансовой подушки, которая с каждым годом только растёт, «Сургутнефтегаз» имеет отрицательный чистый долг и является рекордсменом по этому показателю среди российских публичных компаний.

У «Газпром нефти» чистый долг по итогам 2020 г. вырос на 10% — до 547,1 млрд руб.

5 компаний с отрицательным чистым долгом.

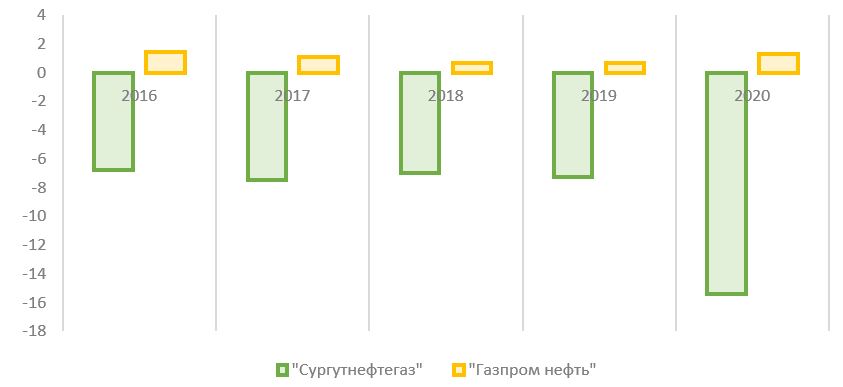

Динамика чистого долга, млрд руб.

Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» у «Газпром нефти» увеличился за 2020 г. с 0,7 до 1,3, что говорит о низком уровне закредитованности и хорошей финансовой устойчивости. Для «Сургутнефтегаза», финансовая подушка которого значительно превосходит все краткосрочные и долгосрочные обязательства, данный коэффициент не актуален.

Коэффициент «чистый долг / EBITDA»

По размеру капитальных расходов за последние пять лет «Газпром нефть» превзошла «Сургутнефтегаз» в 2,4 раза. Инвестиции «Газпром нефти» с 2016 по 2020 г. составили почти 1 трлн руб. по сравнению с 822,5 млрд руб. у «Сургутнефтегаза». «Дочка» «Газпрома» значительно больше инвестирует в своё развитие, что отражается в сильных операционных результатах.

«Газпром нефть» входит в топ-5 по размеру капитальных затрат в 2020 г.

Динамика капитальных затрат, млрд руб.

Дивиденды

На протяжении последних лет обе компании регулярно выплачивали дивиденды своим акционерам по итогам каждого года.

«Сургутнефтегаз» имеет обыкновенные и привилегированные акции. В уставе компании указано, что на привилегированные акции выплаты должны составлять не менее 10% чистой прибыли, разделённой на число акций, которые составляют 25% уставного капитала. При этом выплата на одну привилегированную акцию не может быть меньше, чем выплата на одну обыкновенную. Базой для расчёта дивидендов является чистая прибыль по РСБУ. Из-за большой валютной подушки колебания рубля оказывают значительное влияние на общий размер дивидендов по итогам отчётного года. На одну обыкновенную акцию компания в последние годы распределяла около 65 коп. ежегодно.

Новая редакция дивидендной политики «Газпром нефти» была утверждена в декабре 2020 г.: была закреплена норма выплат дивидендов на уровне 50% или более от чистой прибыли по итогам отчётного периода. При расчёте дивидендной базы компания корректирует чистую прибыль на разовые и неденежные статьи финансовой отчётности.

Пять компаний, которые увеличили дивиденды в 10 раз за 10 лет.

Динамика дивидендных выплат, млрд руб.

Капитализация и динамика котировок

На конец сентября 2021 г. рынок оценивает «Газпром нефть» почти в полтора раза дороже, чем «Сургутнефтегаз». Более того, сложилась довольно специфическая ситуация, когда сумма денег и их эквивалентов (включая депозиты) на счетах «Сургутнефтегаза» превышает рыночную капитализацию компании. Это стало возможным вследствие того, что участники рынка не понимают, когда и на что бизнес планирует использовать накопленные финансовые резервы.

Рыночная капитализация «Сургутнефтегаза» и «Газпром нефти» на 23.09.2021, млн руб.

Котировки «Сургутнефтегаза» больше реагируют на волатильность курса рубля по отношению к доллару США, а не на ситуацию на нефтяном рынке. Это происходит из-за того, что переоценка валютного курса потенциально влияет на итоговую чистую прибыль и на размер дивидендов по привилегированным акциям.

Динамика котировок обыкновенных акций ПАО «Сургутнефтегаз», руб.

Динамика котировок привилегированных акций ПАО «Сургутнефтегаз», руб.

Котировки «Газпром нефти» отражают ситуацию на нефтяном рынке. В I полугодии 2020 г. на фоне развивающегося кризиса в углеводородной отрасли произошло резкое снижение котировок, однако по мере восстановления спроса и цен на нефть стоимость акций «Газпром нефти» практически вернулась на допандемийный уровень.

Динамика котировок акций ПАО «Газпром нефть», руб.

Что это значит для инвесторов?

Если рассматривать только нефтегазовый бизнес обеих компаний, то «Газпром нефть» выглядит привлекательнее своего конкурента. Компания имеет лучшую динамику операционных показателей, у неё выше доля переработки добываемой нефти, что положительно отражается на выручке. Динамика «Сургутнефтегаза» говорит о стагнации нефтегазового бизнеса, при этом эмитент имеет непрозрачную структуру владения и раскрывает меньше данных о бизнесе для инвесторов.

У «Сургутнефтегаза» есть одно преимущество — огромная финансовая подушка, с учётом которой компания становится одной из самых фундаментально недооценённых на отечественном рынке. При грамотном использовании менеджментом денежных средств истинная стоимость бизнеса может раскрыться в будущем. Пока же компания несёт в себе большие валютные риски, особенно с учётом разгоняющейся долларовой инфляции.

Сравнительная таблица

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Инвестиции» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Эксперты советуют покупать акции нефтегазовых компаний России в 2021 году

© Коллаж РИА Новости

МОСКВА, 26 мая — ПРАЙМ. Эксперты, опрошенные РИА Новости, видят потенциал роста стоимости акций российских нефтегазовых компаний, однако рекомендуют выбирать подходящий момент для их покупки в 2021 году. Они предлагают рассчитывать на высокие нефтяные котировки и щедрые дивиденды.

Цена нефти марки Brent, пробив ранее в мае отметку 70 долларов за баррель, не смогла закрепиться на этом уровне и перешла к снижению, что в том числе повлияло на стоимость акций крупнейших российских нефтегазовых компаний, среди которых «Роснефть», «Лукойл» и «Татнефть». Аналитик «Фридом Финанс» Евгений Миронюк приводит в пример котировки «Лукойла», которые оказывались на 12% ниже мартовского максимума 6480 рублей за акцию.

Текущая просадка бумаг предоставляет хорошую возможность для покупки бумаг данных эмитентов, считает Миронюк. Он прогнозирует, что стоимость Brent в ближайшие месяцы будет тяготеть к диапазону 60-70 долларов за баррель. Данный уровень выгоден как для компаний, так и при пополнении бюджета, что увеличивает возможности предоставлять льготы для разработки трудноизвлекаемых запасов нефти, указывает аналитик. Также возможен пересмотр налогообложения на добычу высоковязкой нефти, добавляет аналитик.

«Цены на нефть сейчас относительно высоки. Но после сильного прошлогоднего падения новая масштабная просадка нефтяных котировок маловероятна. Не исключено, что нефтяные фьючерсы на какое-то время стабилизируются вблизи текущих уровней», — полагает старший риск-менеджер «Алго Капитал» Виталий Манжос.

В середине лета акции нефтегазовых компаний могут заметно подешеветь после закрытия годовых реестров акционеров для выплаты дивидендов, осенью и зимой более вероятен рост этих бумаг с учетом массовой вакцинации от коронавируса и ожидаемой тенденции к выходу мировой экономики из состояния спада, прогнозирует Манжос.

ДВЕ СТРАТЕГИИ

Начальник отдела персонального брокерского обслуживания «БКС Мир инвестиций» Сергей Кучин видит значительный потенциал роста котировок акций нефтегазовых компаний на интервале 12 месяцев. Он выделяет две основные стратегии генерирования прибыли акционеров: высокие инвестиции в проекты роста и скромные дивиденды, высокие дивиденды и низкие инвестиции.

По словам эксперта, обе стратегии вполне рабочие. В качестве примера он приводит «Новатэк» с общей доходностью 115% (высокие инвестиции) против «Лукойла» и «обычки» «Татнефти» – со 132% и 162% соответственно (низкие инвестиции). Внизу этого списка находятся «Сургутнефтегаз» и «Газпром», которые выплачивают низкие дивиденды и генерируют очень низкую доходность на удержанную прибыль, что обеспечило отрицательную совокупную доходность, заявляет Кучин.

Акции «Роснефти» сейчас не выглядят дешевыми, что в значительной степени связано с активным выкупом компанией своих бумаг после их падения вместе с рынком в прошлом году, считает Манжос.

Тем не менее, «Роснефть» опубликовала сильную квартальную отчетность по МСФО, напоминает Миронюк. Чистая прибыль «Роснефти» по итогам первого квартала достигла 149 миллиардов рублей при убытке в 156 миллиардов рублей годом ранее. А показатель свободного денежного потока «Роснефти» окажет поддержку дивидендным ожиданиям по году, полагает аналитик.

В РАСЧЕТЕ НА ДИВИДЕНДЫ

«Роснефть» выплатит дивиденды за 2020 год в размере 6,94 рубля на акцию, или порядка 1,3% от текущей стоимости, оценивает Манжос.

Бумаги «Лукойла» привлекательны с точки зрения дивидендной доходности, отмечает Миронюк. Прозрачная дивидендная политика предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока, ориентировочная дивидендная доходность – 3,5%.

«Лукойл» выплатит финальные дивиденды за 2020 год в размере 213 рублей на акцию, или около 3,6% от текущей цены, оценивает Манжос.

Обыкновенные и привилегированные акции «Татнефти» уже выглядят достаточно интересными для покупки на срок от полугода до года, полагает Манжос. Однако надо учитывать, что рост этих бумаг будет затруднен тем фактом, что «Татнефть» сильнее других компаний пострадала от недавней отмены льгот на добычу сверхвязкой нефти, добавляет эксперт. Кроме того, они в целом выглядят заметно слабее других бумаг нефтяных компаний, заявляет Манжос.

Финальные дивиденды «Татнефти» за 2020 год по обоим типам акций составят 12,3 рубля – это 2,5% от текущей цены обыкновенных акций и около 2,6% от биржевого курса привилегированных бумаг, рассчитывает Манжос.

«Татнефть» — одна из наиболее дивидендных компаний, утверждает Миронюк, несмотря на то, что ранее объявила минимальный уровень дивидендов, допустимый в рамках дивидендной политики, которая предусматривает выплату минимум 50% от чистой прибыли.

В качестве целевой цены на горизонте года Миронюк называет для «Лукойла» – 6935 рублей за акцию, для «Роснефти» – 639 рублей за акцию, «Татнефти» – 704 рублей за обыкновенную бумагу и 695 рублей – за привилегированную.

Совет директоров «Сургутнефтегаза» рекомендовал дивиденды в размере 0,7 рубля на обыкновенную акцию и 6,72 рубля на привилегированную, сообщает Манжос. Таким образом, годовая дивидендная доходность обыкновенных бумаг составит порядка 1,9%, а привилегированных – около 14,5%, фиксирует эксперт.

Покупать привилегированные акции «Сургутнефтегаза» под дивиденды на текущем уровне уже поздно, считает Манжос. После дивидендной отсечки они должны сильно просесть. Но покупка этих бумаг на срок до 10 лет и дольше уместна и на текущем уровне, говорит эксперт.

Между тем крайне высокий возврат на инвестиции по «префам» «Сургутнефтегаза» и «Татнефти» обеспечен не только за счет высоких дивидендов, но и благодаря исчезновению гэпа к «обычке», когда рынку стало очевидно, что «префы» предлагают такие же («Татнефть») или намного более высокие («Сургутнефтегаз») дивиденды, обращает внимание Кучин. Оба типа акций «Татнефти» получили поддержку после изменения дивидендной политики, добавляет он.

ХОРОШИЙ МОМЕНТ

«Новатэк» передал в залог свою долю в «Арктик СПГ 2»

Кучин считает, что рынок еще не в полной мере отыграл новую дивидендную политику «Газпрома», которая предполагает выплату 50% с 2021 года, что должно повысить дивидендную доходность до 15% к 2023 году. В отношении префов «Сургутнефтегаза», у которых, по оценкам эксперта, самый высокий потенциал роста котировок в российском нефтегазе, Кучин считает, что бумаги на данный момент недооценены, учитывая стабильно высокие дивиденды (дивидендная доходность составит 27% в течение ближайших 15 месяцев) и контрциклические выплаты.

В последние годы дивидендная политика практически всех российских нефтегазовых компаний существенно улучшилась, отмечает Кучин. При таком подходе он выделяет «Газпром» и «префы» Сургутнефтегаза.

В целом тот факт, что российские нефтяные компании сумели выплатить дивиденды по итогам кризисного 2020 года, уже стоит воспринимать как позитив, заключает Манжос.