Статья 26. Страховые резервы

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 234-ФЗ статья 26 изложена в новой редакции, вступающей в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Статья 26. Страховые резервы

ГАРАНТ:

См. комментарии к статье 26 настоящего Закона

Информация об изменениях:

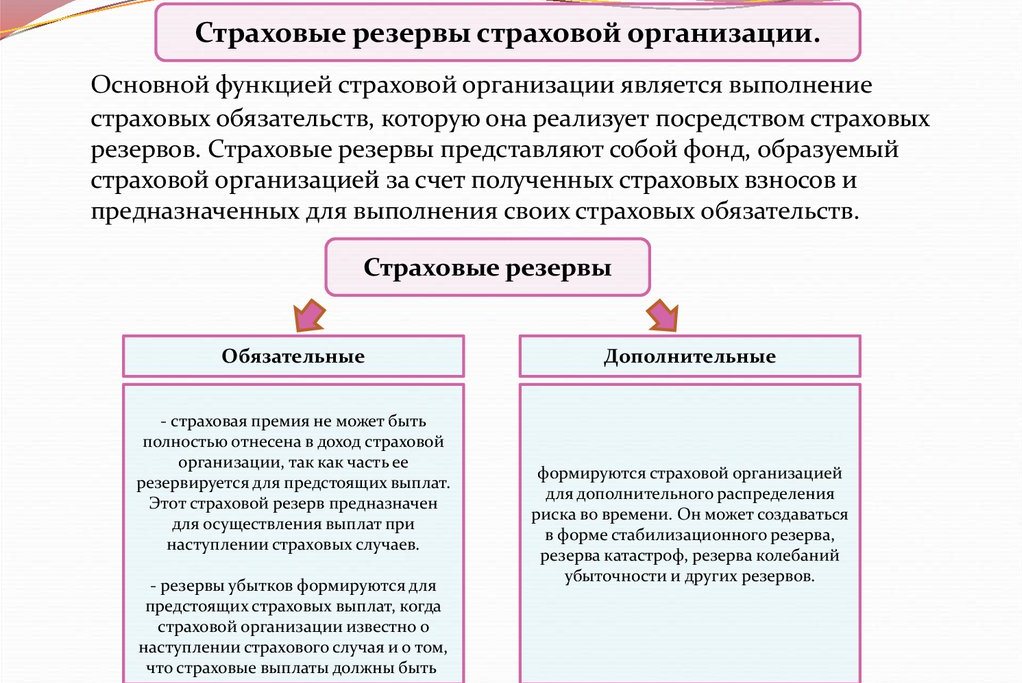

1. Для обеспечения исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию страховщики на основании проводимых актуарием актуарных расчетов определяют выраженную в денежной форме величину страховых резервов (формируют страховые резервы) и обеспечивают их активами (средствами страховых резервов). Средств страховых резервов должно быть достаточно для исполнения обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, сострахования, по перестрахованию, взаимному страхованию и исполнения иных действий по обслуживанию указанных обязательств.

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 349-ФЗ в пункт 2 статьи 26 внесены изменения

2. Формирование страховых резервов осуществляется страховщиками в соответствии с правилами формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

1) виды страховых резервов, обязательность и условия их формирования;

2) методы расчета страховых резервов или подходы, их определяющие;

3) требования к положению о формировании страховых резервов;

4) требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

5) методическое обеспечение расчета доли перестраховщиков в страховых резервах;

6) порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

Информация об изменениях:

2.1. В целях определения величины сформированных страховых резервов страховщика орган страхового надзора проводит их оценку.

Орган страхового надзора выдает предписание об указании страховщиком в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховщик отражает в своей бухгалтерской (финансовой) и иной отчетности величину страховых резервов, определенную органом страхового надзора на последнюю отчетную дату. Обжалование страховщиком указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки страховых резервов страховщика орган страхового надзора привлекает ответственного актуария за счет средств страховщика.

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 349-ФЗ в пункт 3 статьи 26 внесены изменения

3. Средства страховых резервов используются исключительно для исполнения обязательств, указанных в пункте 1 настоящей статьи.

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 349-ФЗ в пункт 4 статьи 26 внесены изменения

4. Средства страховых резервов не подлежат изъятию в бюджеты бюджетной системы Российской Федерации.

Информация об изменениях:

5. Страховщики должны инвестировать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности.

Выдача страховщиками займов за счет средств страховых резервов, за исключением случаев, установленных пунктом 7 настоящей статьи и нормативными актами органа страхового надзора, запрещается.

Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

Информация об изменениях:

6. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Страховые резервы по не жизни в российской федерации формируется на основании

от 16 ноября 2016 года N 558-П

О правилах формирования страховых резервов по страхованию иному, чем страхование жизни

(с изменениями на 2 марта 2021 года)

Документ с изменениями, внесенными:

На основании пункта 2 статьи 26 Закона Российской Федерации от 27 ноября 1992 года N 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст.56; Собрание законодательства Российской Федерации, 1998, N 1, ст.4; 1999, N 47, ст.5622; 2002, N 12, ст.1093; N 18, ст.1721; 2003, N 50, ст.4855, ст.4858; 2004, N 30, ст.3085; 2005, N 10, ст.760; N 30, ст.3101, ст.3115; 2007, N 22, ст.2563; N 46, ст.5552; N 49, ст.6048; 2009, N 44, ст.5172; 2010, N 17, ст.1988; N 31, ст.4195; N 49, ст.6409; 2011, N 30, ст.4584; N 49, ст.7040; 2012, N 53, ст.7592; 2013, N 26, ст.3207; N 30, ст.4067; N 52, ст.6975; 2014, N 23, ст.2934; N 30, ст.4224; N 45, ст.6154; 2015, N 10, ст.1409; N 27, ст.4001; N 29, ст.4357, ст.4385; N 48, ст.6715; 2016, N 22, ст.3094; N 26, ст.3863, ст.3891; N 27, ст.4225, ст.4294, ст.4296) настоящим Положением утверждаются правила формирования страховых резервов по страхованию иному, чем страхование жизни, устанавливающие виды страховых резервов, обязательность и условия их формирования; методы расчета страховых резервов; требования к положению о формировании страховых резервов; требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов; методическое обеспечение расчета доли перестраховщиков в страховых резервах; порядок согласования с Банком России методов расчета страховых резервов, которые отличаются от предусмотренных настоящим Положением методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

Глава 1. Общие положения

1.1. Действие настоящего Положения не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию.

1.2. Действие абзацев второго и третьего пункта 2.2, подпунктов 3.1.4-3.1.6 пункта 3.1, пункта 3.6, абзаца одиннадцатого пункта 5.1 настоящего Положения на общества взаимного страхования не распространяется.

В случае если общество взаимного страхования осуществляет взаимное страхование своих членов непосредственно на основании устава общества, не предусматривающего заключения договора страхования в соответствии с правилами страхования, являющимися неотъемлемой частью устава общества и определяющими сходные условия взаимного страхования для всех членов общества, для целей формирования страховых резервов под договором понимаются частные условия взаимного страхования имущественного интереса (объекта взаимного страхования) каждого члена общества, в том числе о страховой сумме, дате начала и окончания периода несения ответственности, страховой премии.

1.3. Страховщики разрабатывают и утверждают положение о формировании страховых резервов, содержащее порядок их формирования, исходя из требований настоящего Положения.

1.4. Расчет страховых резервов производится в рублях.

Страховые резервы, по договорам, в которых предусмотрено исполнение денежных обязательств в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (страховые премии (взносы) уплачиваются в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, и страховые выплаты осуществляются в рублях в сумме, эквивалентной определенной сумме в иностранной валюте), могут рассчитываться в соответствующей иностранной валюте и пересчитываются в рубли по официальному курсу Банка России, установленному на отчетную дату. В случае если для пересчета указанных денежных обязательств законодательством Российской Федерации или договором установлен иной курс, то пересчет производится по такому курсу.

Страховщику во внутренних документах для каждой учетной группы (дополнительной учетной группы) необходимо указать, в какой валюте рассчитываются страховые резервы, и, в случае расчета страховых резервов в иностранной валюте, раскрыть методологию пересчета страхового резерва в рубли.

1.5. В целях настоящего Положения при расчете страховых резервов:

отчетной датой является дата, по состоянию на которую страховщик должен составлять бухгалтерскую (финансовую) отчетность;

отчетным периодом является период с 1 января по отчетную дату, по состоянию на которую осуществляется расчет величины страховых резервов;

расчетной датой является дата, на которую осуществляется расчет страховых резервов;

расчетным периодом является период с 1 января по расчетную дату, по состоянию на которую осуществляется расчет величины страховых резервов.

1.6. Для расчета страховых резервов договоры распределяются по следующим группам, называемым учетными группами:

учетная группа 1 «Добровольное медицинское страхование»;

учетная группа 2 «Страхование от несчастных случаев и болезней»;

учетная группа 3 «Обязательное страхование гражданской ответственности владельцев транспортных средств»;

учетная группа 5 «Обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров»;

учетная группа 6 «Страхование ответственности владельцев транспортных средств, кроме указанного в учетных группах 3-5, 8»;

учетная группа 7 «Страхование средств наземного транспорта»;

учетная группа 8 «Страхование воздушного, водного транспорта, включая страхование ответственности владельцев указанного транспорта, и страхование грузов»;

учетная группа 9 «Сельскохозяйственное страхование, осуществляемое с государственной поддержкой»;

учетная группа 10 «Страхование имущества, кроме указанного в учетных группах 7-9»;

учетная группа 11 «Обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»;

учетная группа 12 «Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения участнику долевого строительства по договору участия в долевом строительстве»;

учетная группа 13 «Страхование ответственности туроператоров за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта»;

учетная группа 14 «Страхование ответственности, кроме указанного в учетных группах 3-6, 8, 11-13»;

учетная группа 15 «Страхование финансовых и предпринимательских рисков»;

учетная группа 16 «Страхование лиц, выезжающих за пределы постоянного места жительства»;

учетная группа 17 «Договоры, принятые в перестрахование, кроме договоров перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры непропорционального перестрахования)».

Договоры перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком (перестрахователем) по каждому принятому в перестрахование основному договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к тем же учетным группам, что и соответствующие договоры страхования (сострахования).

1.7. Расчет страховых резервов осуществляется на основании данных бухгалтерского учета и отчетности страховщика и сведений, содержащихся в журналах, указанных в пункте 5.2 настоящего Положения.

1.8. Страховщик может внутри каждой учетной группы, предусмотренной в пункте 1.6 настоящего Положения, вводить дополнительные учетные группы в зависимости от условий договоров, продолжительности сроков страхования, частоты наступления ущерба, размеров возможного ущерба, продолжительности урегулирования убытков, объектов страхования и их местонахождения, перечня страховых рисков, а также иных условий. В случае наличия дополнительных учетных групп величина страхового резерва по учетной группе, равна сумме величин соответствующего резерва по всем дополнительным учетным группам, входящим в ее состав.

1.9. В случае заключения страховщиком договоров, относящихся к нескольким учетным группам, для целей расчета страховых резервов указанные договоры разделяются на отдельные условные договоры (перечень показателей, содержащихся в договоре или возникающих при его исполнении), каждый из которых относится к соответствующей учетной группе.

1.10. Величина резервов, указанных в абзаце третьем подпункта 2.1.2 и подпункте 2.1.4 пункта 2.1 настоящего Положения на расчетную дату, не совпадающую с отчетной, принимается равной величине соответствующих резервов на ближайшую, предшествующую расчетной, отчетную дату.

Глава 2. Виды страховых резервов, обязательность и условия их формирования

2.1. Страховщик формирует следующие виды страховых резервов.

2.1.1. Резерв незаработанной премии.

2.1.2. Резервы убытков:

резерв заявленных, но неурегулированных убытков;

резерв произошедших, но незаявленных убытков;

резерв расходов на урегулирование убытков.

2.1.3. Стабилизационный резерв.

2.2. Страховые резервы, перечисленные в подпунктах 2.1.1-2.1.3 пункта 2.1 настоящего Положения, формируются страховщиками в обязательном порядке.

Стабилизационный резерв по учетным группам 1, 2, 4, 6, 7, 10, 12-14, 16-17 формируется в добровольном порядке.

Резерв для компенсации расходов по обязательному страхованию гражданской ответственности владельцев транспортных средств в последующие периоды в обязательном порядке формируется страховщиками, осуществляющими обязательное страхование гражданской ответственности владельцев транспортных средств в соответствии с законодательством Российской Федерации.

2.3. Общества взаимного страхования формируют стабилизационный резерв по конкретной учетной группе по решению общего собрания членов общества.

2.4. Резерв незаработанной премии представляет собой часть начисленной страховой премии по договору, относящуюся к периоду действия договора, выходящему за пределы расчетного периода (незаработанной премии), являющуюся источником для исполнения обязательств по обеспечению предстоящих страховых выплат, которые могут возникнуть после расчетной даты.

2.5. Резерв заявленных, но неурегулированных убытков представляет собой расчетную величину неисполненных или исполненных не полностью на расчетную дату обязательств страховщика по осуществлению страховых выплат, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в расчетном или предшествующих ему периодах.

2.6. Резерв произошедших, но незаявленных убытков представляет собой расчетную величину обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, произошедшими в расчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в расчетном или предшествующих ему периодах.

2.7. Резерв расходов на урегулирование убытков представляет собой расчетную величину будущих расходов (прямых и косвенных), относящихся к урегулированию убытков, произошедших в отчетном и предшествующих ему периодах, и включает сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователей (расходы по урегулированию убытков) в связи со страховыми случаями.

2.8. Стабилизационный резерв представляет собой расчетную величину обязательств, необходимых для компенсации расходов страховщика на осуществление будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика.

Стабилизационный резерв по учетной группе 9 представляет собой страховой резерв, формируемый в соответствии с Федеральным законом от 25 июля 2011 года N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (Собрание законодательства Российской Федерации, 2011, N 31, ст.4700; N 50, ст.7359; 2013, N 30, ст.4084; 2014, N 52, ст.7535; 2016, N 22, ст.3094; N 26, ст.3891) для компенсации расходов на осуществление страховых выплат в последующие периоды.

2.9. Резерв для компенсации расходов по обязательному страхованию гражданской ответственности владельцев транспортных средств представляет собой страховой резерв, формируемый в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ для компенсации расходов на осуществление страховых выплат и прямое возмещение убытков в последующие периоды.

Глава 3. Методы расчета страховых резервов

3.1. Расчет резерва незаработанной премии определяется следующим методом.

3.1.1. Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров.

Величина резерва незаработанной премии определяется путем суммирования резервов незаработанной премии по всем учетным группам.

В случае если договором страхования предусмотрены отдельные периоды несения ответственности, расчет резерва незаработанной премии должен быть произведен с учетом информации о периодах несения ответственности.

Для целей расчета страховых резервов периодом несения ответственности признается период времени, в течение которого действует ответственность страховщика по исполнению обязательств по договору, обусловленных возможным наступлением страхового случая в этот период.

В случае если договором застраховано более одного объекта с разными периодами несения ответственности и (или) объект (объекты) застрахован (застрахованы) более чем от одного риска с разными периодами несения ответственности, страховщик рассчитывает резерв незаработанной премии исходя из показателей, соответствующих отдельным объектам, рискам и периодам несения ответственности.

3.1.2. Величина резерва незаработанной премии определяется как сумма двух показателей: базовой части резерва незаработанной премии и дополнительной части резерва незаработанной премии.

Для общества взаимного страхования величина резерва незаработанной премии равна базовой части резерва незаработанной премии.

Формирование и принципы размещения страховых резервов

Для обеспечения надежности и предоставления страховых гарантий, страховщик обязан создавать резервные фонды, стабилизирующие необходимые расходные операции по выплатам в рамках заключенных страховых договоров. Страховые резервы по не жизни включают определенные позиции, требования к выбору которых жестко определены законодательством, о чем и пойдет речь в предлагаемом материале.

Страховые резервы — что это такое

Страховыми резервами называют материальный фонд, создаваемый страховщиком за счет аккумулирования сумм внесенных взносов по страховкам и из средств других источников, определенных законодательно, для обеспечения гарантии выплат по заключенным договорам.

Что включают в себя страховые резервы по не жизни

Формирование страховых резервов по видам страхования, не связанным с защитой жизни, производится на основе объективной оценки следующих позиций запасных фондов:

Вопросы регулирования страховых резервов определяются приказами Минфина РФ №№ 16н, 28н, 76н, вышедшими в период с февраля 1999 по август 2003 года.

Виды страховых резервов

Страхование не жизни предусматривает образование страховых резервов по позициям, которые относят к таким расходным категориям:

Правильное формирование страховых резервов (нюансы)

Формирование страховых резервов — обязательная процедура для страховщиков. В этом материале мы поговорим об общих принципах формирования страховых резервов и более подробно остановимся на методах расчета их величин и нюансах выбора того или иного метода для конкретного вида страхования.

Финансовые принципы работы системы страхования

Сущность такого вида деятельности, как страхование, достаточно проста: «с миру по нитке — голому рубашка». Клиенты, обратившиеся за страхованием, вручают страховщику страховую премию (или взнос, или платеж) — каждый свою «нитку». В результате из этих премий у страховщика аккумулируется достаточно внушительное количество «ниток». Если в дальнейшем с кем-то из клиентов произойдет событие, оставившее клиента «голым», — страховщик, из аккумулированных у него средств, снова «оденет» клиента в рубашку, сделанную из имеющихся «ниток». Выражаясь не образно, при наступлении у клиента страхового случая страховщик выплатит ему возмещение, сформированное из всех собранных страховщиком для этих целей страховых премий.

Страховщик в первую очередь обязуется:

Формирование и размещение страховых резервов

Основной принцип формирования средств в страховом фонде мы рассмотрели выше. В современной практике существует подразделение этих средств на несколько групп резервов в зависимости от видов страхования и целевого назначения резервов. В качестве основных можно выделить:

Обязательность формирования страховых резервов установлена в ст. 26 закона «Об организации страхового дела в РФ» от 27.11.1992 № 4015-1. Основным документом, регулирующим порядок формирования резервов, исключая резервы по страхованию жизни, являются правила, утвержденные приказом Минфина РФ от 11.06.2002 № 51н «О формировании страховых резервов» (далее — приказ № 51н). Формирование страховых резервов по страхованию жизни следует выполнять по порядку, утвержденному приказом Минфина РФ от 09.04.2009 № 32н.

Нормативы устанавливают порядок формирования страховых резервов в аспектах:

Страховщик может инвестировать средства, аккумулированные в страховых резервах. При этом должен соблюдаться ряд требований к таким инвестициям, устанавливаемых законом и регуляторами. Причина — основная обязанность страховщика — обеспечение в первую очередь сохранности доверенных ему средств. Видимо, поэтому регулирование порядка размещения средств страховых резервов в 2014 году было передано из ведения Минфина РФ в ведение Банка РФ. Банк страны выступает в роли органа страхового надзора за инвестированием страховых средств на основании ст. 26 закона от 27.11.1992 № 4015-1. Прежние правила размещения страховых резервных средств, установленные приказом Минфина РФ от 08.08.2005 № 100н, были отменены и заменены действующим указанием БР «О порядке инвестирования средств страховых резервов» от 16.11.2014 № 3444-У.

Основные нюансы размещения страховых резервов соответствуют рассмотренным нами в начале статьи основным обязанностям страховщика:

Методы расчета резервов в страховании

Чтобы лучше разобраться в процессе формирования страховых резервов (пошаговый порядок предложим далее), необходимо иметь представление о методах формирования оценочного значения резерва. Следует заметить, что в страховом бизнесе применяются сложные системы расчетов, базирующиеся на математической статистике, математическом моделировании и на теории вероятностей. Обычно вычислениями занимаются имеющие специальное образование и опыт люди — актуарии. Для целей данной статьи мы дадим достаточно упрощенное объяснение той или иной методики расчета, для общего понимания сути метода и ориентации в выборе метода при формировании страховых резервов. Надеемся, профессиональные актуарии нам это простят.

Представьте, что перед вами огромный стол, по которому рассыпана куча деталей от детского конструктора. Детали четырех цветов: синие, красные, желтые и зеленые. При этом:

Вы начинаете брать в случайном порядке, не глядя, детали со стола и строить из них башню. При этом периодически отмечаете, сколько деталей того или иного цвета попало в конструкцию. Чем больше деталей вы используете — тем больше процент их соотношения в построенной башне будет соответствовать исходному распределению цветов в куче на столе.

Приведенный пример демонстрирует действие закона больших чисел, являющегося основой теории актуарных расчетов. Практический смысл состоит в том, что, имея достаточно большой объем статистической выборки по какому-то событию (деталям в башне), можно вычислить такую вероятность наступления страховых случаев (доли деталей конкретного цвета в башне), которая, скорее всего, и будет иметь место в действительности. Причем погрешность будет минимальной, если взят в работу достаточно большой объем информации (в постройке башни задействовано достаточное количество деталей).

Представим, что в страховую компанию обратились 4 клиента, все по поводу заключения договора о страховании жизни сроком на 10 лет. Одному из них 70 лет, другому — 55, третьему — 40 и четвертому — 25. Каков риск наступления страхового случая для каждого из них, чтобы правильно рассчитать страховой тариф и сформировать резерв? Для этих целей у актуариев есть специальная информация по смертности — таблицы, содержащие данные по возрастам и количеству страховых случаев для каждой группы. Объем информации, использованной в таблицах, таков, что действует закон больших чисел: можно применять среднестатистические значения для частных случаев. То есть, глядя в таблицу и на нашу башню из конструктора, мы можем: