Страховка ставок

Те, кто достаточно долго и внимательно следит за трендами в ставочном сообществе, наверняка слышал от опытных беттеров упоминание термина «страховки ставок». Действительно, во многих игровых стратегиях предусматриваются ставки до матча, заранее. Но что делать, если перед самым стартом всплывает какая-то новая информация, которая была упущена ранее, либо появилась вот-вот. Примеров может быть много. От травмы ключевого игрока команды на предматчевой тренировки, до каких-то околофутбольных новостей, которые также могут повлиять на мораль соперников, как в ту, так и в другую сторону. Возможен и другой сценарий. Беттер начинает смотреть матч, на который ранее сделал ставку, и увидеть проблемы. Какие-то замеченные в лайве факторы и тенденции могут выглядеть угрожающе для прохода ставки. Отсюда вопрос: стоит ли ничего не предпринимать, отдаться на волю судьбе, либо предпринимать действия, чтобы минимизировать потери? Естественно, всякий разумный игрок выберет второй вариант. Бывают сценарии и с более позитивным окрасом. Когда команда, на которую поставили, уверенно выполняет план, ведет в счете. Тут также можно вмешаться и подстраховать себя от камбека соперника. Вдруг команда расслабится. Для обеспечения всех этих моментов существуют технологии страхования ставок. С нюансами этого немаловажного раздела в спортивном гэмблинге будем знакомиться в этом материале.

Минимум два букмекера

Страховочная ставка – это, по своей сути, вилка, ставка на противоположный исход какого-то из событий в футбольном матче. Будем рассматривать на примере футбола, как наиболее популярного в массах вида спорта. Но все описанные далее приемы прекрасно переносятся на любые другие соревнования.

Примеры основных ставок и вилок-страховок:

В правилах многих букмекеров «вилки» прямо и четко запрещены. Если вы будете пытаться делать подобные противоположные ставки на один исход, в одной и той же букмекерской конторе, то вам или не дадут это сделать (выскочит соответствующее сообщение) или могут заблокировать счет. Так что, надо иметь аккаунты минимум в двух БК. А лучше, в трех или четырех. Это позволит не просто страховаться, «вилковать» без риска быть заблокированным, но еще и выбирая максимально выгодные коэффициенты.

Не на всех сайтах букмекерских компаний одинаково удобная система, интерфейс лайв-ставок. Так что, ставки перед матчем лучше делать в той БК, где неудобный интерфейс лайва. А если что перестраховываться в другой – где этот интерфейс вам больше нравится, более удобный, меньше тормозит.

Также, бывает, во время матчей лайв-линия блокируется. Это может не позволить вам вовремя перекрыться, сделать контрставку. Но такое явление с блокировкой линии может быть не во всех БК одновременно. Кто-то замораживает линию на большие временные отрезки, а иные конторы оперативнее снимают блоки. Это еще один аргумент, чтобы иметь счета в нескольких конторах. Если в одной заблокировали линию – во второй или в третьей, она может быть активна. Такое случается сплошь и рядом.

Также в некоторых букмекерских конторах или на биржах ставок имеется встроенная функция продажи собственной ставки. В некоторых случаях страховку можно осуществлять и таким методом. Только надо убедиться, что контора не хочет вас обмануть. Как правило эти плуты занижают цену продажи ставки, хотя посредством классической вилки выйти из матча можно с большей выгодой. Так что, или считайте, или сразу вилкуйте.

Далее, приведем конкретные схематические примеры, как производить страховку ставок, в зависимости от течения матча. Расскажем, как страховать разные виды ставок.

Выход из матча в ноль или минимальный минус до событий

Пример №1. Допустим, вы за несколько дней или часов сделали на какой-то матч ставку. Например, на индивидуальный тотал хозяев больше полутора голов – ИТБ1(1.5) за коэффициент 1.90, на сумму 1 000 руб.

Но, перед матчем, минут за 40, появилась информация, что травмирован ключевой форвард или плеймейкер команды. Вы делаете вывод, что ставка оказалась под угрозой. Без этого игрока команда может и не забить дважды. Можете сделать контрставку уже на меньше, ИТМ(1.5). Коэффициент будет примерно такой же, 1.90. Ставим ту же 1 000 руб.

В результате, одна из ставок зайдет, а вторая проиграет. Итого, мы поставили 2 000 руб. на оба плеча ставки. Получим 1 900 руб. Потеряем 100 руб., 10% от суммы первой ставки. Это потеря на букмекерской марже. Так что, первое попутное замечание заключается в том, что лучше всего играть в тех БК, в которых маржа меньше.

Что касается потери 10% от ставки. Иногда это оправдано. Лучше потерять 10%, чем всю ставку. Опять же, оценку риска производим индивидуально, для каждого матча. Своей свободной волей принимаем решение, настолько ли новые данные критичны, чтобы выходить из матча с такими потерями. Или стоит оставить ставку в силе.

Пример №2. Допустим, ставили на ИТБ1(1) за коэффициент 1.90, ту же 1 000 руб. В этом случае контрставкой будет ИТМ1(1). Тоже за коэффициент 1.90, 1 000 руб. Это так называемый вид ставок с возможным возвратом. Такой вариант может быть даже предпочтительнее. Если команда забьет 0 голов, или 2 гола и более, мы проиграем по одной из ставок, а по другой выиграем. В таком случае, как и в примере выше, мы потеряем 10% от ставки на марже. Но возможен вариант, что команда забьет ровно 1 гол. Тогда нам вернутся обе ставки. И мы останемся при своих, не потеряв ничего. Это и есть вариант ухода из матча в ноль. Опять же, это при условии, что за время от простановки первой ставки и до второй коэффициенты на обоих плечах не сильно изменились.

Пример №3. Выше я привел примеры с равными плечами в, т.н. «коридоре». Посмотрим, что же будет, если коэффициенты на плечах не равные.

Допустим, ставили до матча на нулевую фору гостей, Фора 2 (0) за коэффициент 1.72. 1 000 руб. Перед самим матчем появилась какая-то информация, заставившая нас усомниться, что гости не проиграют. Тогда, может быть принято решение выходить из данного матча. Обратное плечо – это нулевая фора хозяев Фора 1 (0). Она оценивается коэффициентом 2.20. Не трудно посчитать, что для уравновешивания плеч, необходимо поставить на Фора 1 (0) сумму – 782 руб.

Итого, на оба плеча мы поставили суммарно 1 782 руб. Если выиграет одна из команд, то мы получим 1 720 руб. Чуть меньше, чем затратили. Цена такого выхода из матча составит для нас чуть более 60 руб. Если же будет зафиксирована ничья, то нам вернутся обе ставки, и мы останемся при своих. Это лучше, чем упорствовать и ждать, пока наша ставка провалится.

Выход из матча в плюс до событий. «Вилки»

Коэффициенты в букмекерской линии постоянно корректируются. Линия меняется со временем. На движение коэффициентов может повлиять какая-то информация. Аналитики БК корректируют прогноз и коэффициенты сдвигаются. Также, на движение показателей влияет активность рынка. Если большая масса игроков ставит на одну из команд, это влечет понижение коэффициента на данную команду, а на противоположные исходы он растет. Таким образом БК стремится уравновесить суммы ставок, принятые на одну и на вторую команду.

За счет движения коэффициентов можно выходить в плюс еще до стартового свистка и получать прибыль вне зависимости от исхода матча. Также, коэффициенты в разных БК могут отличаться. За счет этой разницы тоже делают «вилки». На этих основах базируется целая сфера ставочного трейдинга. Это тема любопытная. Но она выходит за рамки данной статьи. Приведем лишь пример, чтобы вы понимали.

Допустим, линия только вышла. До матча еще неделя, или даже больше. И на победу фаворита, П1 дают коэффициент 1.85. Мы берем, и ставим 1 000 руб. При этом, коэффициент на противоположное событие, на Х2 – составляет 2.00.

С приближением к матчу, все больше игроков ставит на фаворита. Это приводит к тому, что за несколько часов до матча, коэффициент на П1 уже составляет 1.69, а на Х2 – 2.28.

Мы можем в этот момент поставить на Х2 сумму 811.5 руб.

На обе ставки у нас пошло 1 811.5 руб. При любом исходе матча мы получим чистую прибыль в 38.5 руб. То есть за счет движения коэффициентов перекрылась не только маржа, но еще и прибыль появилась.

Да, немного. Но это «синица в руках». Именно поэтому «вилочники» вынуждены оперировать суммами на несколько нулей больше, чтобы иметь стоящую прибыль.

Этот пример мы привели не для того, чтобы вы так делали. Заигрывать 1 850 руб. ради прибыли в 38.5 руб. – это странно. Но мы проиллюстрировали, как за счет движения коэффициентов можно быть в прибыли, вне зависимости от исхода спортивного события, еще и до его начала. Бывает, что мы обнаруживаем какую-то информацию, которая может помешать фавориту выиграть в данном матче. Почему бы не воспользоваться просадкой коэффициента и не выйти из матча, не только не в минус, а еще и небольшой плюс.

Выход из матча с минимально возможными потерями

Бывает, что мы ставим на какое-то событие, матч начинается, и все идет наперекосяк.

Все варианты негативного развития событий рассматривать не видим смысла. Их может быть очень много. Если у вас уже немалый опыт просмотра футбола и ставок – вы многие сценарии уже видели. Если только начинаете вариться в этой теме – много открытий чудных еще впереди. Приведем лишь один из возможных сценариев, в качестве иллюстрации.

Например, мы поставили 1 000 руб. на минусовую фору хозяев, Фора 1 (-1), с коэффициентом 2.00. Первый тайм проходит под аккомпанемент атак хозяев. Но забить не получается. А ближе к перерыву гости выбегают в контратаку и забивают гол. 0:1. Тут и времени остается меньше часа. И игра у хозяев не клеится. Во всяком случае, реализация хромает. Мы понимаем, что если команда во втором тайме развернет игру и вырвет просто победу в один мяч – то это будет максимум, предел мечтаний. Вряд ли речь пойдет о победе с большой разницей. Так что, самый оптимистический сценарий – счет 2:1, 3:2 и лишь возврат изначальной ставки на Фору 1 (-1). Но высока вероятность и поражения, и ничьей. Как же поступать в такой ситуации?

Вариантов два. Если все же есть надежда на силы команды, то ничего не делать, просто ждать развязки. Мы же на что-то рассчитывали, когда ставили на победу, еще и с минусовой форой. Если ошиблись – значит надо скорректировать свое мнение о текущей форме и возможностях команды. Не допускать таких ошибок в будущем. А с поражением по данной ставке смириться.

Если же очевидно, что ничего не получится, можно делать страховочную контрставку. Хоть условия и будут не лучшими. Естественно, это только до игры коэффициент на Фору 2 (+1) был 1.85. По прошествии 30-45 минут игры, да еще при счете 0:1, коэффициент на это событие едва ли будет дотягивать до 1.30-1.50. Конечно, все будет в зависимости от изначальной силы команд. Допустим, что коэффициент за Фору 2 (+1) стал 1.30. Как именно страховаться?

Если ничего не делать и матч закончится вничью или поражением, то мы потеряем 1 000 руб.

Первый вариант – просто поставить страховочную ставку в размере 1 000 руб. на Ф2(+1).

Если команда так и не выиграет, то мы потеряем только 700 руб.

Если команда выиграет в один гол, то обе ставки пройдут с возвратом. Выйдем в ноль.

Если команда-таки разгромит соперника в два и более голов, то также придем в ноль. 2 000 руб. с выигрыша основной ставки четко перекроют поставленную сумму: 1 000 руб. на основную ставку и столько же на страховочную.

Вот и решайте, стоит ли гарантированно потерять 70% первоначальной ставки и спасти 30%, или довериться команде, что она вырвет победу. Что-то советовать здесь бессмысленно. Каждый матч – единственный. Каждый прогноз – уникален, и на чем-то базировался. Как быть, решает только игрок. Вы.

Выход из матча в плюс при благоприятном раскладе

Рассмотрим противоположную ситуацию, когда матч развивается благоприятно, относительно вашего прогноза.

Например, вы сделали ставку на индивидуальный тотал команды больше полутора, ИТБ1(1.5) за коэффициент 2.00. Поставили 1 000 руб.

И вот, минуте на 20-ой, команда забивает гол. Еще играть 70 минут с лишним. И на противоположное событие, индивидуальный тотал команды меньше полутора, ИТМ(1.5), уже дают коэффициент 2.80.

В такой ситуации можно поставить 555.6 руб. на этот исход.

Таким образом, уже на 20-ой минуте матча мы гарантируем себе беспроигрышную ситуацию. Если команда забьет второй гол – пройдет основная ставка. Мы получим прибыль в 444.4 руб.

Если же одним голом все ограничится, мы останемся в нуле, при своих.

Конечно, все зависит от ситуации. Вы должны оценивать возможности команд и определить, стоит ли сейчас забирать «синицу» в виде 444 руб., или ждать «журавля» в 1 000 руб.

Этот пример актуален и для ставок на победу, на нулевую фору. Когда наша команда забивает и ведет 1:0, то коэффициент на исход, противоположный изначальной ставке [ Х2, Ф2(0) ] – подрастает. И можно «вилковать», выходить из игры с гарантированной прибылью.

Многие опытные игроки при минимальном перевесе в счете 1:0 или 2:1, делают так достаточно редко. Все же, стараются доверять своим прогнозам.

А вот при разнице в счете в два гола – страхуются почти всегда. Редко-редко, когда у соперника удаление, или выглядит он сосем плохо, тогда не страхуют и при 2:0, 3:1. Но важно осознавать два важных момента, вытекающих из такой ситуации.

Во-первых, при разнице в два гола, на противоположный изначальной ставке исход уже будет очень-очень «жирный» коэффициент. Он может быть глубоко за 5.00-6.00, а то и более, под 10.00-15.00. Соответственно, можно перекрыться и гарантировать беспроигрышный сценарий, поставив на обратное «плечо» совсем небольшую сумму.

Во-вторых, перевес в два гола часто оказывается обманчив. Даже некоторые опытные тренеры отмечали, что команда, ведущая в один мяч, намного более сконцентрирована, чем та, которая ведет в два гола. Множество примеров можно припомнить, когда со счета 2:0, 3:1, команда расслаблялась и допускала даже ничью или поражение в конце. Так что, это тоже стоит учитывать и ловить момент, чтобы гарантировать себе прибыль или выход в ноль при негативном развитии событий.

Бывает, что прямо в лайве делаем ставку на одно плечо, например, Фору 1 (0), когда достаточно подрастает коэффициент из-за течения времени. Затем, счет меняется. «Вилкуем» на обратное плечо, Фора 2 (0). В итоге, за считанные минуты гарантируем беспроигрышный сценарий. Уходим в прибыль.

Финансовый момент

Как нетрудно догадаться, для страховки ставок в лайве нужны деньги. Те игроки, которые привыкли заключать пари на весь игровой банк просто не имеют ресурсов для страховок, если таковые понадобятся. В некоторых других статьях мы уже упоминали некое правило: одновременно задействовать не более 25-30% игрового банка. Это позволяет не сильно проваливаться на кроткой дистанции, если нарвались на неудачную полосу. Но и вторым немаловажным аспектом являются именно страховки. Используйте оставленный в запасе банк для этой цели.

Выводы

Все вышеописанные варианты надо иметь в своем арсенале. Но это совсем не значит, что надо паниковать и чуть-что «вилковать», страховаться. Страховка – это очень мощный инструмент. Использовать его нужно с умом и точечно. Вы не затем составляете прогнозы, выбираете самые уверенные варианты ставок, чтобы при малейшем сомнении выходить из матча, терять часть суммы выигрыша.

К каждой игре нужно подходить вдумчиво. Страховаться, если всплыли какие-то очень серьезные факты, которые наверняка скажутся на результате. А также это уместно делать, если все складывается слишком хорошо, и на текущий момент ставка проходит с запасом (разница в два гола, как описано выше, или разница в один гол, при не явном перевесе). На какие-то мелочи не надо рефлексировать резко. Паника ни к чему хорошему не ведет. Пытайтесь увидеть в идущем матче какой-то серьезный сигнал, тенденцию, которая оправдала бы страховку. Преуспеть в верном выборе решения поможет только опыт. Много просмотренных матчей, много ставок, большой объем удачного и неудачного опыта. Практикуйтесь и это придет.

Как пользоваться страховкой ставок

Инструмент, который пригодится игроку.

Любой, кто более или менее регулярно играет в букмекерской конторе, обязательно слышал о страховке ставки. Однако далеко не все чётко понимают: как работает хеджирование пари, когда стоит его использовать и как это делать эффективно. В результате неплохая стратегия сразу выбрасывается в мусор, хотя могла бы помочь избежать больших проигрышей.

Так в чём же состоит основная концепция стратегии страховки ставок, и почему ей не стоит пренебрегать?

Прямиком из валютной торговли

Откуда вообще появился инструмент хеджирования ставки? Как и многие поведенческие стратегии в беттинге, страховка перекочевала к нам из мира финансовых рынков. В данном случае — из торговли на валютных биржах.

Постоянная волатильность рынка заставила задуматься: как можно застраховать капитал от резких и не всегда предвиденных изменений? Так и появилась стратегия хеджирования.

Хеджирование или страхование рисков — комплекс мер, предпринимаемых для снижения возможных потерь при заключении сделки.

Существует несколько способов страхования рисков на валютной бирже:

метод будущих изменений;

избирательная страховка (селективная).

Каждый из них под тем или иным соусом можно использовать в ставках на спорт.

Классический метод хеджирования

Суть: игрок перекрывает риски одной ставки, заключая обратное пари.

Один из самых простых способов перестраховаться — сделать обратную ставку той, что уже имеется в истории игрока. Причём это не обязательно будет пари с потерей — достаточно часто игроки заключают подобные сделки с выгодной для себя. Разберём пару вариантов.

Долгосрочная ставка и ставка на отдельное событие

Предположим, игрок сделал долгосрочную ставку на победу сборной России на Евро-2020 с коэффициентом 100.00 (реальный кэф) размером 100 рублей. Далее происходит следующее: Россия сначала выходит из группы, затем обыгрывает Англию в 1/8 финала, Германию в 1/4 финала и Италию в полуфинале. В решающем матче Россия играет против Франции, и на победу трёхцветных предлагают коэффициент 1.60.

Таким образом, у нас возникает ситуация своеобразной «вилки».

Размер ставки

Выигрыш

Россия выиграет Евро

Франция выиграет в финале

При затратах в размере 5100 рублей игрок как минимум выиграет 2900 рублей (8000 — 5100), а как максимум — 4900.

Прематч-ставка и ставка в лайве

Предположим, сделана ставка на матч Россия — Бельгия на победу российской сборной с коэффициентом 4.62 (тоже реальный кэф). По ходу игры команда Черчесова забивает первый гол, затем второй и т.д. Коэффициент на Бельгию растёт.

Заключаем обратное пари уже в режиме Live — Бельгия не проиграет с котировкой выше 2.00 (чем выше кэф, тем больше выигрыш), и при любом исходе остаёмся в плюсе.

Страховка от значительных потерь

Однако в большинстве случаев классический метод страховки — это снижение потенциальных потерь от ставки, а не получение выигрыша. Часто можно столкнуться с ситуацией, когда сделанную прематчевую ставку необходимо исправить (например, травма ключевого игрока). Раньше для такого случая игроки заключали обратное пари, чтобы хоть как-то покрыть свои убытки.

Сейчас букмекеры предлагают опцию кэшаут, которая без дополнительных ставок поможет вывести деньги из пари. Это современное использование классического метода хеджирования.

Метод будущих изменений

На валютном рынке метод будущих изменений выглядит так: покупатель приобретает актив по текущей цене, зная, что в будущем эта цена вырастет.

В беттинге этот способ идеально использует гандикаппер и эксперт Legalbet Павел Боровко. В одной из своих первых публикаций Павел рассказал, как выбирает ставки, и это показательный пример метода будущих изменений:

Главная задача — поставить дороже, чем закроется линия. Например, я ставлю на ТБ 2.5 гола в матче «Спартак» — «Зенит» за 1.90. Если перед матчем линия закрылась тем же коэффициентом 1.90, то это плохая ставка: ничего не заработал по ожиданию и заплатил маржу. Если линия закрылась дороже, например 2.10, то это даже не плохая, а ужасная ставка. А вот если закрылась дешевле (допустим, 1.70), то я поставил выгодно и заработал на дистанции.

То есть Павел идею страховки будущих изменений поставил себе во благо — работает на опережение букмекера и тем самым «бьёт линию».

Есть и второй вариант использования этого метода — ставить обратную ставку по уже изменённой линии. То есть был кэф 2.50 на «ТМ 2.5», а стал 2.50 на «ТБ 2.5». Игрок нашёл будущие изменения и может воспользоваться ими для получения гарантированного выигрыша. Правда, за подобные действия есть риски порезки счёта — об этом забывать нельзя.

Частичная страховка

Иногда торговцы валютой страхуют не всю корзину активов, а только некоторую её часть (самую рисковую). Этот метод позволяет также снизить убытки при сделке.

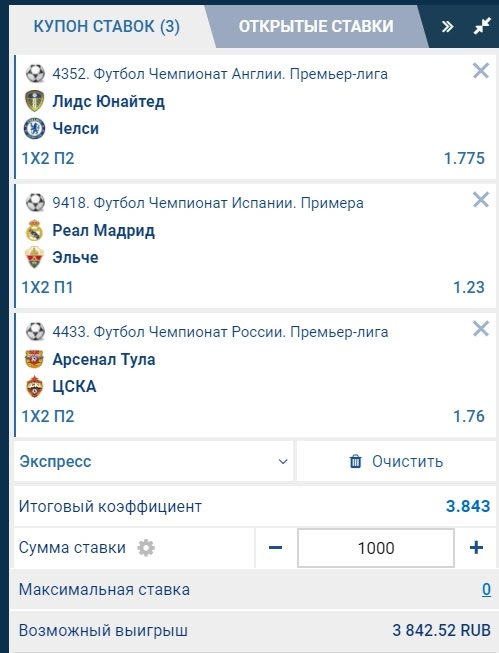

В ставках на спорт подобную страховку можно взять, если была заключена ставка типа экспресс — несколько событий в одном купоне. Предположим, игрок составил такое пари:

победа мадридского «Реала» с кэфом 1.23;

победа «Челси» с кэфом 1.78;

победа ЦСКА с кэфом 1.76.

Предположим, выиграли ставки на ЦСКА и «Челси», остался один мадридский «Реал», который начинает по времени чуть позже.

Страхуем экспресс частично: заключаем пари против победы «Реала» с кэфом 4.52 на нужную сумму. Как итог — выигрыш при любом исходе последнего события в экспрессе.

Если в этом примере страховать ЦСКА или «Челси», то это уже будет хеджирование с целью снижения возможных потерь.

Таким образом, страхуется не весь актив (экспресс), а только какая-то его часть, которая вызывает сомнения в исходе.

Избирательная (селективная) страховка

В случае с избирательной страховкой инвестор хеджирует ту часть активов, которой не хочет рисковать ни при каких условиях.

Это идеальная иллюстрация правильного использования опции кешаут у букмекеров. Точнее у тех из них, кто предлагает досрочный выкуп на определённых условиях — это «1хСтавка» и «Марафон».

Игрок устанавливает два порога — минимальный и максимальный. При достижении этих значений в лайве ставка автоматически попадает под опцию cashout, и деньги выводятся на счёт. Таким образом, пари хеджируются от больших потерь и одновременно фиксируется размер выигрыша, который устроит игрока.

Есть возможность установить только один из порогов — либо максимум, либо минимум. Зависит от потребностей игрока и от выбранной стратегии по страховке ставок.

Плюсы и минусы стратегии по хеджированию ставок

Все плюсы и минусы хеджирования ставок вполне очевидны. Главный положительный момент для игрока — возможность управлять уровнем риска своих пари. Зафиксировать выигрыш, снизить потери от неудачи, иметь ликвидные активы на руках — это всё о правильном подходе к страхованию ставок. Дополнительная финансовая устойчивость не бывает лишней при правильном отношении к банкролл-менеджменту.

Минус любой страховки, в том числе и в беттинге, — её стоимость. За спокойствие надо заплатить. Хеджируя ставку, игрок теряет часть денег, и с этим необходимо мириться.

Стратегия страхования подойдёт далеко не всем. Есть много мнений и споров: полезно использовать хеджирование или это просто потеря денег. Но с высокими ставками и на длительной дистанции страховка точно не будет лишней. Особенно если её правильно использовать. Надеемся, теперь вы это умеете.

Букмекерские конторы поддерживающие страховку ставки

Страховка ставки БК ― пользуется большой популярностью среди любителей беттинга. Так и букмекеры стараются регулярно устраивать промо-акции с таким видом вознаграждения. Преимущество бонуса ― возможность получить обратно ставку при проигрыше и поставить деньги на новое событие.

Видов страховок несколько и о преимуществах и недостатках каждого из них расскажем подробнее. Так же в этом разделе находится рейтинг легальных БК, которые предлагают страховки ставок.

Страховка в ставках на спорт

Страховка в БК ― это возврат ставки, если пари не сыграло. Для чего букмекерам возмещать неудачные ставки? Для привлечения хороших клиентов, вестимо. Игрок видит большой баннер с рекламой бонуса и регистрируется, думая, что все неудачные ставки будут возвращены на счет. Но это далеко не так. Условий у данного вида бонуса великое множество, так же как и видов ставок, которые букмекер готов возместить.

Виды ставок для страховки

В таблице представлен список актуальных на данный момент страховок в ставках на спорт и отличительные особенности в правилах.

| Букмекер | Вид ставки | Особенности |

| 1хСтавка | Определенное событие | Только киберспорт |

| Макслайн | Определенное событие | Написать отзыв или сделать репост |

| Марафон Бет | Экспресс | 1 неугаданный исход из 5 |

| Фонбет | Экспресс | 1 неугаданный исход из 6 |

В большинстве случаев к ставкам предъявляются минимальные требования, поэтому выбрать событие или экспресс не сложно.

Нужно ли отыгрывать страховку

Вы совершили депозит, заключили пари, проиграли. Вам выплатили деньги, и вы хотите вывести их на карту, но не выходит. Некоторые букмекеры начисляют фрибет и требуют отыгрывать страховку ставки на спорт, то есть сделать одну или несколько ставок на определенную сумму. Если в приветственном бонусе встречаются высокие коэффициенты на отыгрыш (вейджер), то на страховку накладывается вейджер не более х3. Таким образом, получив условные 500 рублей, вам нужно заключить пари на 1500 рублей, чтобы получить возможность вывести деньги на карту или кошелек.

Другие условия по отыгрышу

Кроме вейджера и условий получения также важно учитывать другие требования к бонусу страховка ставки. У каждого букмекера они отличаются. В целом можно выделить следующие нюансы:

Обычно, больше требований предъявляется к страхуемым ставкам, чем к пари, которые нужно заключить для отыгрыша. Поэтому стоит очень внимательно изучать правила перед тем, как активировать бонус.